- Планирование платежей и сбережений

Содержание

- 2. Содержание курса Общие сведения: использование финансовых функций в Excel 2010 Урок: включает семь обучающих видеороликов Краткий

- 3. Общие сведения: использование финансовых функций Планирование платежей и сбережений Узнайте, как определять суммы платежей и сбережений

- 4. Цели курса научиться рассчитывать ежемесячные платежи для погашения задолженности по кредитной карте; научиться рассчитывать ежемесячные платежи

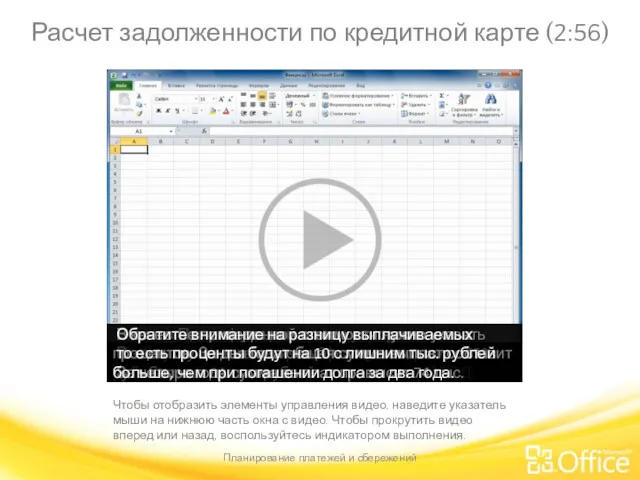

- 5. Расчет задолженности по кредитной карте (2:56) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите

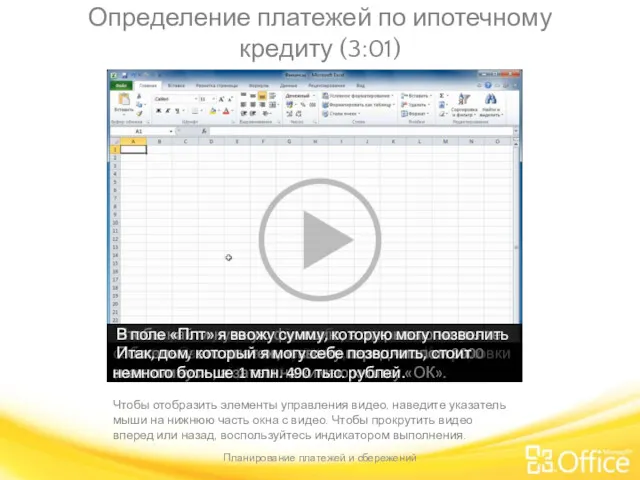

- 6. Определение платежей по ипотечному кредиту (3:01) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите

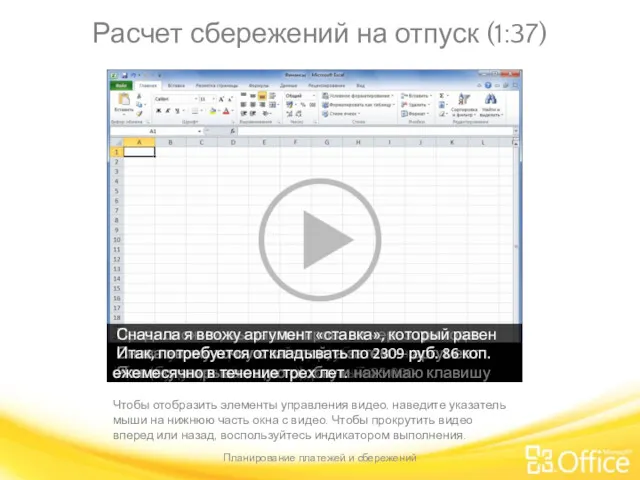

- 7. Расчет сбережений на отпуск (1:37) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите указатель

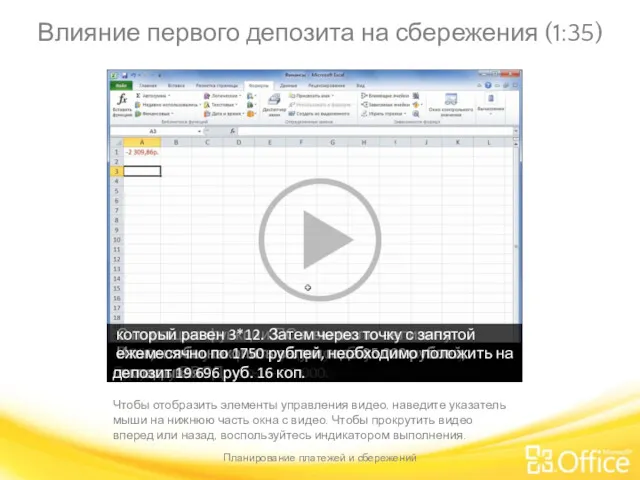

- 8. Влияние первого депозита на сбережения (1:35) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите

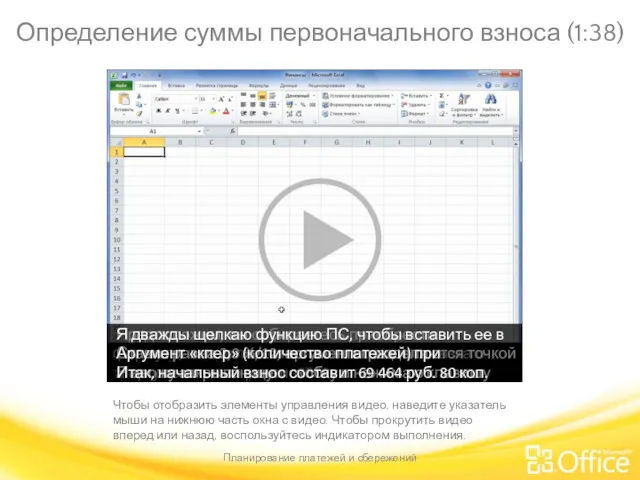

- 9. Определение суммы первоначального взноса (1:38) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите указатель

- 10. Определение срока выплаты кредита (2:05) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите указатель

- 11. Расчет сбережений за период времени (1:26) Планирование платежей и сбережений Чтобы отобразить элементы управления видео, наведите

- 12. Краткий справочник Ввод функций в формулы На вкладке Формулы нажмите кнопку Вставить функцию. В поле Поиск

- 13. Краткий справочник 2 Погашение баланса кредитной карты Предположим, что дебетовое сальдо составляет 163000 р. с 17

- 14. Краткий справочник 3 Определение ежемесячных платежей по ипотечному кредиту Допустим, что у нас есть ипотечный кредит

- 15. Краткий справочник 4 Определение суммы, которую нужно накопить для отпуска Допустим, вы хотите накопить 256000 р.

- 16. Краткий справочник 5 Определение стоимости дома, который вы можете позволить себе купить Предположим, что годовая процентная

- 17. Краткий справочник 6 Влияние начального депозита на сбережения Предположим, у вас есть три года на то,

- 18. Краткий справочник 7 Определение суммы первоначального взноса Предположим, что вы хотите купить в кредит автомобиль за

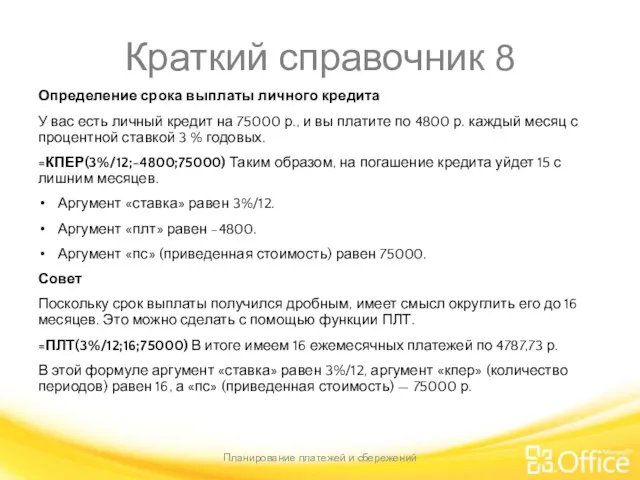

- 19. Краткий справочник 8 Определение срока выплаты личного кредита У вас есть личный кредит на 75000 р.,

- 21. Скачать презентацию

Содержание курса

Общие сведения: использование финансовых функций в Excel 2010

Урок: включает семь

Содержание курса

Общие сведения: использование финансовых функций в Excel 2010

Урок: включает семь

Общие сведения: использование финансовых функций

Планирование платежей и сбережений

Узнайте, как определять суммы

Общие сведения: использование финансовых функций

Планирование платежей и сбережений

Узнайте, как определять суммы

Цели курса

научиться рассчитывать ежемесячные платежи для погашения задолженности по кредитной карте;

научиться

Цели курса

научиться рассчитывать ежемесячные платежи для погашения задолженности по кредитной карте;

научиться

Расчет задолженности по кредитной карте (2:56)

Планирование платежей и сбережений

Чтобы отобразить элементы

Расчет задолженности по кредитной карте (2:56)

Планирование платежей и сбережений

Чтобы отобразить элементы

Определение платежей по ипотечному кредиту (3:01)

Планирование платежей и сбережений

Чтобы отобразить элементы

Определение платежей по ипотечному кредиту (3:01)

Планирование платежей и сбережений

Чтобы отобразить элементы

Расчет сбережений на отпуск (1:37)

Планирование платежей и сбережений

Чтобы отобразить элементы управления

Расчет сбережений на отпуск (1:37)

Планирование платежей и сбережений

Чтобы отобразить элементы управления

Влияние первого депозита на сбережения (1:35)

Планирование платежей и сбережений

Чтобы отобразить элементы

Влияние первого депозита на сбережения (1:35)

Планирование платежей и сбережений

Чтобы отобразить элементы

Определение суммы первоначального взноса (1:38)

Планирование платежей и сбережений

Чтобы отобразить элементы управления

Определение суммы первоначального взноса (1:38)

Планирование платежей и сбережений

Чтобы отобразить элементы управления

Определение срока выплаты кредита (2:05)

Планирование платежей и сбережений

Чтобы отобразить элементы управления

Определение срока выплаты кредита (2:05)

Планирование платежей и сбережений

Чтобы отобразить элементы управления

Расчет сбережений за период времени (1:26)

Планирование платежей и сбережений

Чтобы отобразить

Расчет сбережений за период времени (1:26)

Планирование платежей и сбережений

Чтобы отобразить

Краткий справочник

Ввод функций в формулы

На вкладке Формулы нажмите кнопку Вставить функцию.

Краткий справочник

Ввод функций в формулы

На вкладке Формулы нажмите кнопку Вставить функцию.

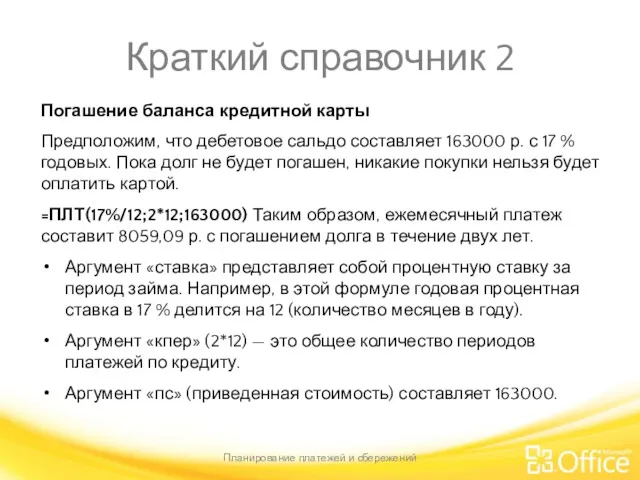

Краткий справочник 2

Погашение баланса кредитной карты

Предположим, что дебетовое сальдо составляет 163000 р.

Краткий справочник 2

Погашение баланса кредитной карты

Предположим, что дебетовое сальдо составляет 163000 р.

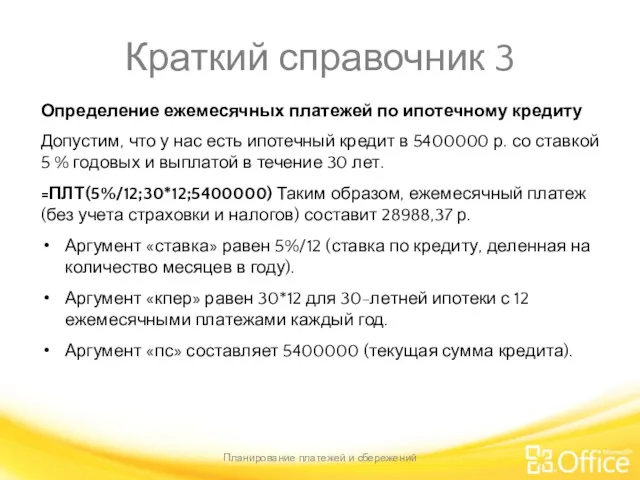

Краткий справочник 3

Определение ежемесячных платежей по ипотечному кредиту

Допустим, что у нас

Краткий справочник 3

Определение ежемесячных платежей по ипотечному кредиту

Допустим, что у нас

Краткий справочник 4

Определение суммы, которую нужно накопить для отпуска

Допустим, вы хотите

Краткий справочник 4

Определение суммы, которую нужно накопить для отпуска

Допустим, вы хотите

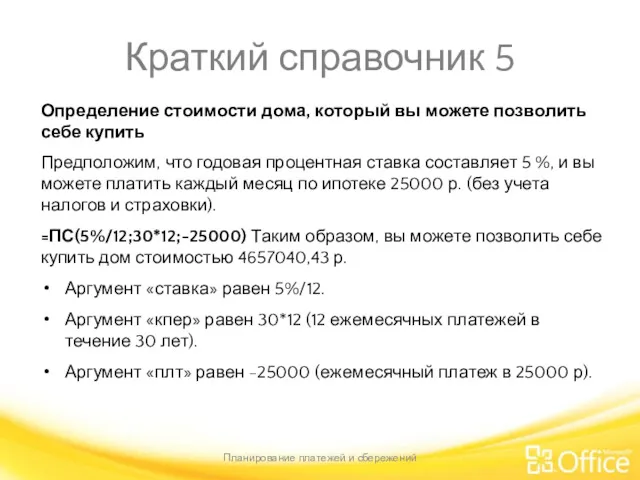

Краткий справочник 5

Определение стоимости дома, который вы можете позволить себе купить

Предположим,

Краткий справочник 5

Определение стоимости дома, который вы можете позволить себе купить

Предположим,

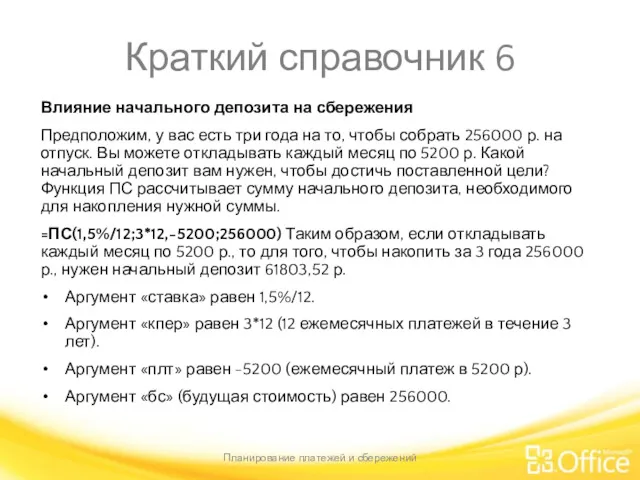

Краткий справочник 6

Влияние начального депозита на сбережения

Предположим, у вас есть три

Краткий справочник 6

Влияние начального депозита на сбережения

Предположим, у вас есть три

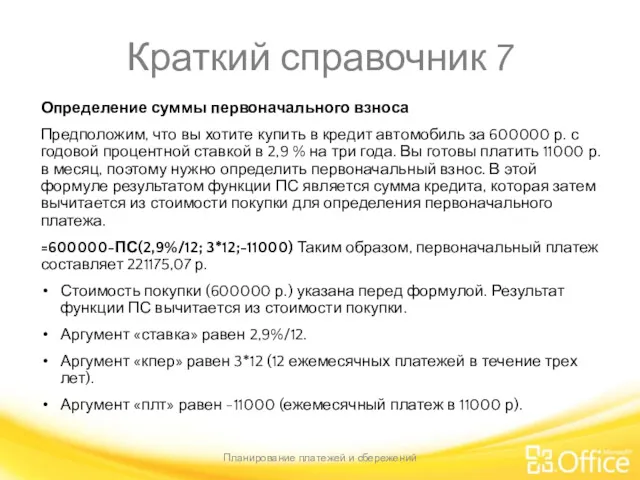

Краткий справочник 7

Определение суммы первоначального взноса

Предположим, что вы хотите купить в

Краткий справочник 7

Определение суммы первоначального взноса

Предположим, что вы хотите купить в

Краткий справочник 8

Определение срока выплаты личного кредита

У вас есть личный кредит

Краткий справочник 8

Определение срока выплаты личного кредита

У вас есть личный кредит

Creditul. Conceptul şi funcţiile creditului

Creditul. Conceptul şi funcţiile creditului Формирование карточек укрупненных закупок. Саратовская область

Формирование карточек укрупненных закупок. Саратовская область Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Виды облигаций и их оценка

Виды облигаций и их оценка Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Выездная налоговая проверка

Выездная налоговая проверка Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1

Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1 Как зарабатывать на конфискате От 50 000 рублей с каждой сделки

Как зарабатывать на конфискате От 50 000 рублей с каждой сделки Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год

К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год Практика применения механизмов инициативного бюджетирования на муниципальном уровне

Практика применения механизмов инициативного бюджетирования на муниципальном уровне Бюджет для граждан по утвержденному бюджету

Бюджет для граждан по утвержденному бюджету Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Банковская гарантия

Банковская гарантия Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования

Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Понятие, предмет, метод, система и источники права социального обеспечения

Понятие, предмет, метод, система и источники права социального обеспечения Личная финансовая безопасность

Личная финансовая безопасность Дебетовая карта

Дебетовая карта Доходы (организации, предприятия)

Доходы (организации, предприятия) Нумизматика. Нумизматика терминіне

Нумизматика. Нумизматика терминіне Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Рішення фінансових задач

Рішення фінансових задач Welcome to NICT CSP

Welcome to NICT CSP Управление финансами

Управление финансами Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия