- Бухгалтерский Учет кредитов и займов

Содержание

- 2. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПБУ 15/08 «Учет расходов по кредитам и займам» от 16.10.2008 г. №107н. - устанавливает

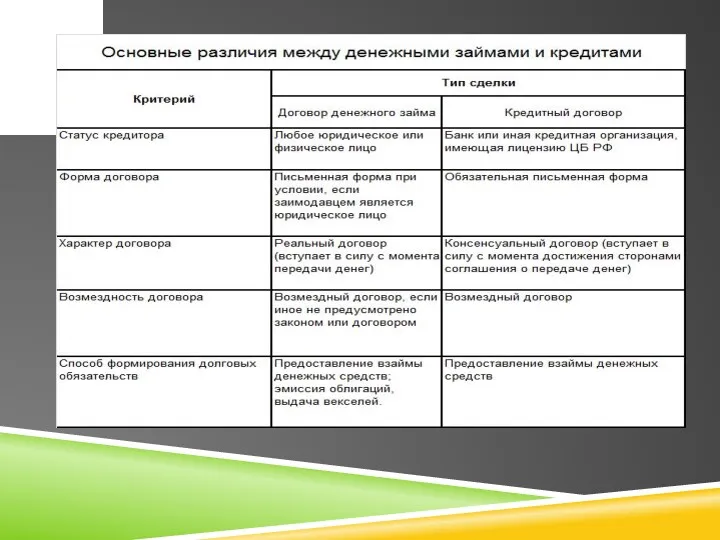

- 3. Кредит и заем — это виды гражданско-правовых договоров, регулирующих предоставление одним лицом в собственность другого лица

- 5. Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете заемщика как кредиторская задолженность в

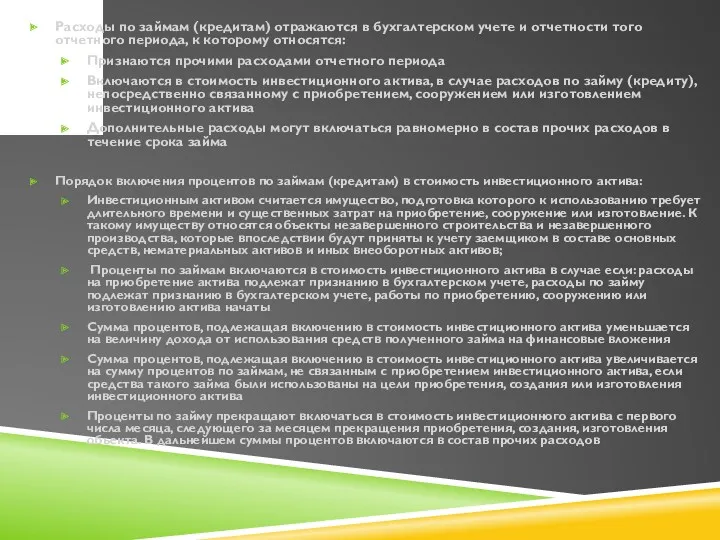

- 6. Расходы по займам (кредитам) отражаются в бухгалтерском учете и отчетности того отчетного периода, к которому относятся:

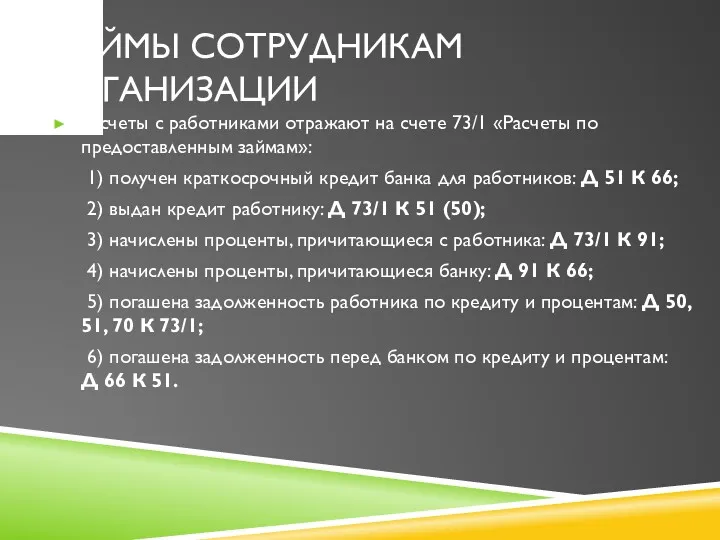

- 7. ЗАЙМЫ СОТРУДНИКАМ ОРГАНИЗАЦИИ Расчеты с работниками отражают на счете 73/1 «Расчеты по предоставленным займам»: 1) получен

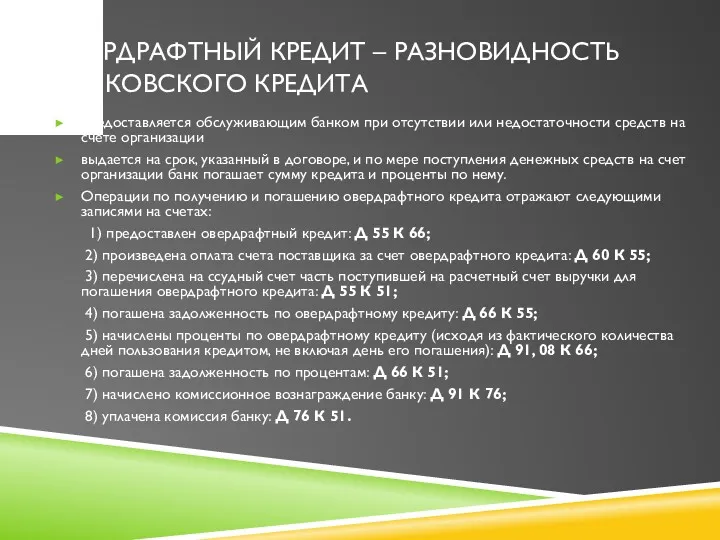

- 8. ОВЕРДРАФТНЫЙ КРЕДИТ – РАЗНОВИДНОСТЬ БАНКОВСКОГО КРЕДИТА предоставляется обслуживающим банком при отсутствии или недостаточности средств на счете

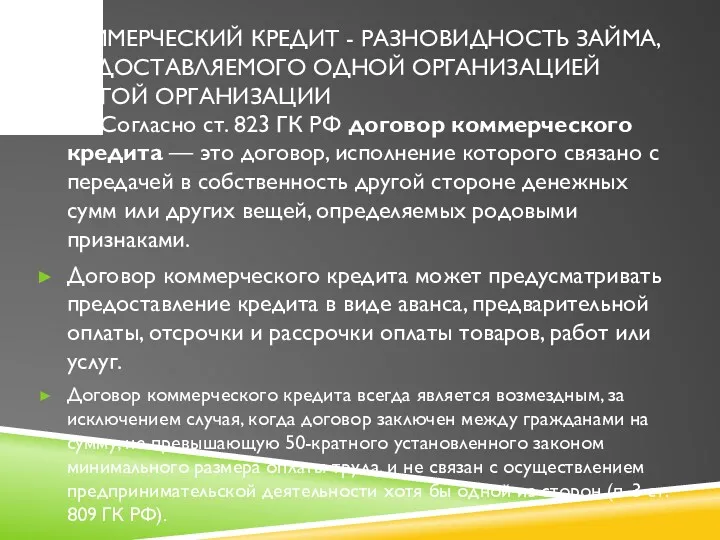

- 9. КОММЕРЧЕСКИЙ КРЕДИТ - РАЗНОВИДНОСТЬ ЗАЙМА, ПРЕДОСТАВЛЯЕМОГО ОДНОЙ ОРГАНИЗАЦИЕЙ ДРУГОЙ ОРГАНИЗАЦИИ Согласно ст. 823 ГК РФ договор

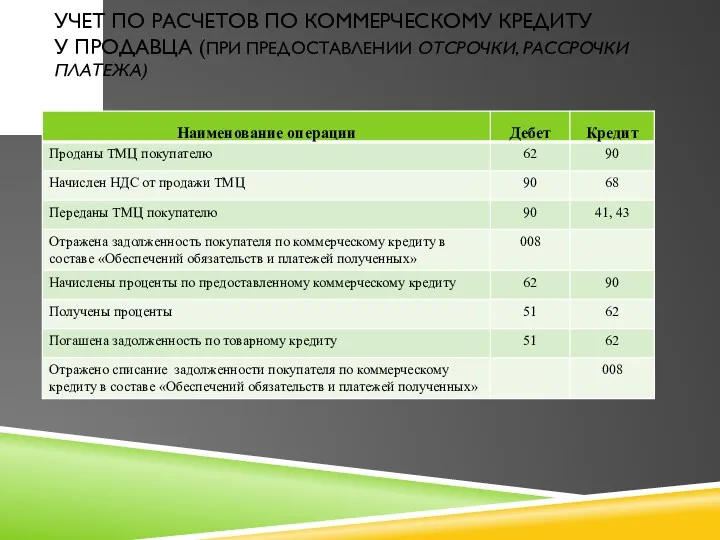

- 10. УЧЕТ ПО РАСЧЕТОВ ПО КОММЕРЧЕСКОМУ КРЕДИТУ У ПРОДАВЦА (ПРИ ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ, РАССРОЧКИ ПЛАТЕЖА)

- 11. УЧЕТ ПО РАСЧЕТОВ ПО КОММЕРЧЕСКОМУ КРЕДИТУ У ПОКУПАТЕЛЯ (ПРИ ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ, РАССРОЧКИ ПЛАТЕЖА)

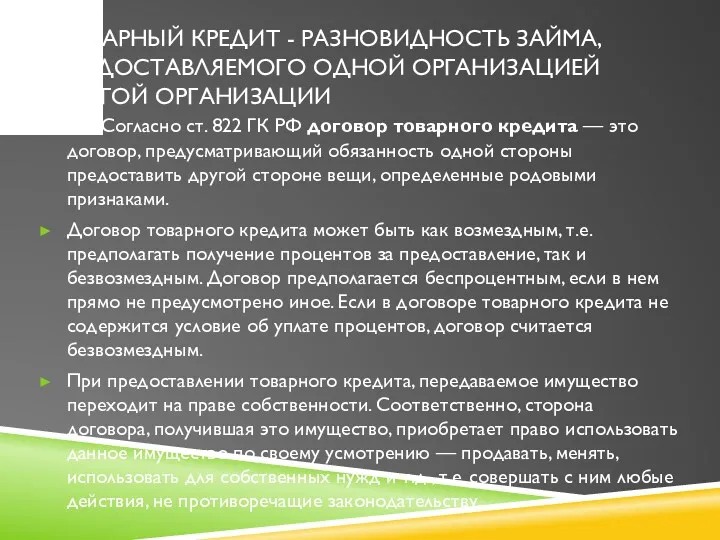

- 12. ТОВАРНЫЙ КРЕДИТ - РАЗНОВИДНОСТЬ ЗАЙМА, ПРЕДОСТАВЛЯЕМОГО ОДНОЙ ОРГАНИЗАЦИЕЙ ДРУГОЙ ОРГАНИЗАЦИИ Согласно ст. 822 ГК РФ договор

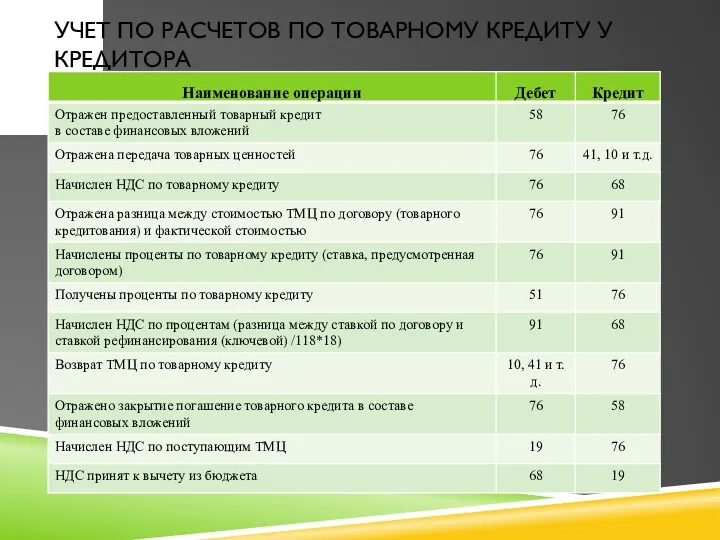

- 13. УЧЕТ ПО РАСЧЕТОВ ПО ТОВАРНОМУ КРЕДИТУ У КРЕДИТОРА

- 14. УЧЕТ ПО РАСЧЕТОВ ПО ТОВАРНОМУ КРЕДИТУ У ПОЛУЧАТЕЛЯ

- 16. Скачать презентацию

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

ПБУ 15/08 «Учет расходов по кредитам и займам» от 16.10.2008

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

ПБУ 15/08 «Учет расходов по кредитам и займам» от 16.10.2008

Кредит и заем — это виды гражданско-правовых договоров, регулирующих предоставление одним

Кредит и заем — это виды гражданско-правовых договоров, регулирующих предоставление одним

Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете

Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете

Расходы по займам (кредитам) отражаются в бухгалтерском учете и отчетности того

Расходы по займам (кредитам) отражаются в бухгалтерском учете и отчетности того

ЗАЙМЫ СОТРУДНИКАМ ОРГАНИЗАЦИИ

Расчеты с работниками отражают на счете 73/1 «Расчеты по

ЗАЙМЫ СОТРУДНИКАМ ОРГАНИЗАЦИИ

Расчеты с работниками отражают на счете 73/1 «Расчеты по

ОВЕРДРАФТНЫЙ КРЕДИТ – РАЗНОВИДНОСТЬ БАНКОВСКОГО КРЕДИТА

предоставляется обслуживающим банком при отсутствии или

ОВЕРДРАФТНЫЙ КРЕДИТ – РАЗНОВИДНОСТЬ БАНКОВСКОГО КРЕДИТА

предоставляется обслуживающим банком при отсутствии или

КОММЕРЧЕСКИЙ КРЕДИТ - РАЗНОВИДНОСТЬ ЗАЙМА, ПРЕДОСТАВЛЯЕМОГО ОДНОЙ ОРГАНИЗАЦИЕЙ ДРУГОЙ ОРГАНИЗАЦИИ

Согласно

КОММЕРЧЕСКИЙ КРЕДИТ - РАЗНОВИДНОСТЬ ЗАЙМА, ПРЕДОСТАВЛЯЕМОГО ОДНОЙ ОРГАНИЗАЦИЕЙ ДРУГОЙ ОРГАНИЗАЦИИ

Согласно

УЧЕТ ПО РАСЧЕТОВ ПО КОММЕРЧЕСКОМУ КРЕДИТУ

У ПРОДАВЦА (ПРИ ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ, РАССРОЧКИ

УЧЕТ ПО РАСЧЕТОВ ПО КОММЕРЧЕСКОМУ КРЕДИТУ У ПРОДАВЦА (ПРИ ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ, РАССРОЧКИ

УЧЕТ ПО РАСЧЕТОВ ПО КОММЕРЧЕСКОМУ КРЕДИТУ

У ПОКУПАТЕЛЯ (ПРИ ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ, РАССРОЧКИ

УЧЕТ ПО РАСЧЕТОВ ПО КОММЕРЧЕСКОМУ КРЕДИТУ У ПОКУПАТЕЛЯ (ПРИ ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ, РАССРОЧКИ

ТОВАРНЫЙ КРЕДИТ - РАЗНОВИДНОСТЬ ЗАЙМА, ПРЕДОСТАВЛЯЕМОГО ОДНОЙ ОРГАНИЗАЦИЕЙ ДРУГОЙ ОРГАНИЗАЦИИ

Согласно

ТОВАРНЫЙ КРЕДИТ - РАЗНОВИДНОСТЬ ЗАЙМА, ПРЕДОСТАВЛЯЕМОГО ОДНОЙ ОРГАНИЗАЦИЕЙ ДРУГОЙ ОРГАНИЗАЦИИ

Согласно

УЧЕТ ПО РАСЧЕТОВ ПО ТОВАРНОМУ КРЕДИТУ У КРЕДИТОРА

УЧЕТ ПО РАСЧЕТОВ ПО ТОВАРНОМУ КРЕДИТУ У КРЕДИТОРА

УЧЕТ ПО РАСЧЕТОВ ПО ТОВАРНОМУ КРЕДИТУ У ПОЛУЧАТЕЛЯ

УЧЕТ ПО РАСЧЕТОВ ПО ТОВАРНОМУ КРЕДИТУ У ПОЛУЧАТЕЛЯ

Banking

Banking Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Мексиканский песо

Мексиканский песо Валюталық нарық

Валюталық нарық Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Налогообложение. Принципы налогообложения

Налогообложение. Принципы налогообложения Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Денежная система

Денежная система Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Бизнес-модель и финансовая модель

Бизнес-модель и финансовая модель Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Rynek kapitałowy

Rynek kapitałowy Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

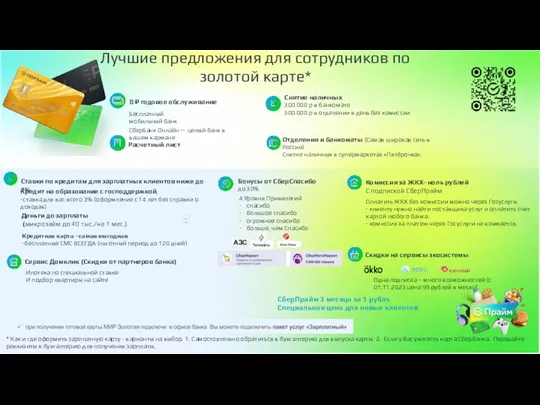

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Лучшие предложения для сотрудников по золотой карте

Лучшие предложения для сотрудников по золотой карте Договор страхования

Договор страхования Податкова система

Податкова система Учет и анализ

Учет и анализ Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна Государственный бюджет

Государственный бюджет Финансовые биржи: организационная структура и операции. Тема 8

Финансовые биржи: организационная структура и операции. Тема 8 Международные стандарты финансовой отчетности МСФО (IFRS) для малых и средних предприятий

Международные стандарты финансовой отчетности МСФО (IFRS) для малых и средних предприятий Другие виды ценных бумаг

Другие виды ценных бумаг Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Почта Банк для СНТ

Почта Банк для СНТ Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6