- Классификация счетов бухгалтерского учета

Содержание

- 2. Исторический аспект возникновения классификации счетов Классификация счетов по назначению и структуре Классификация счетов по экономическому содержанию

- 3. их можно объединить в однородные группы 1.Все счета учета различаются между собой: По содержанию По назначению

- 4. Счета учета подразделяются на экономически однородные группы, что облегчает изучение счетов и помогает правильно применять их

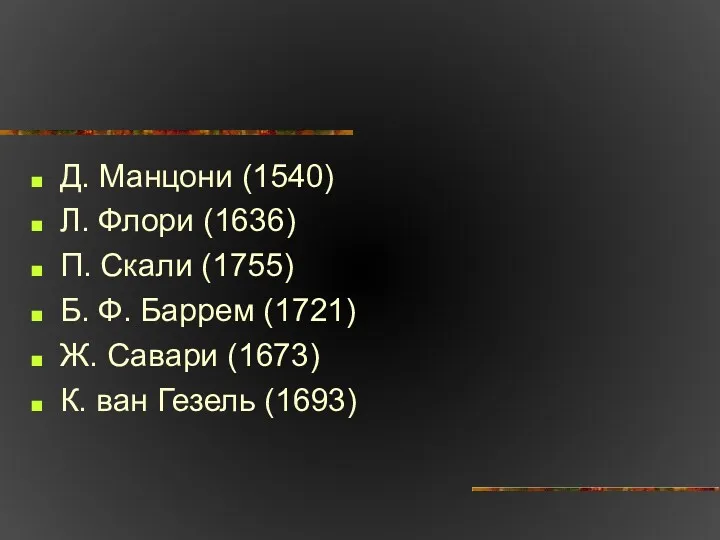

- 5. Д. Манцони (1540) Л. Флори (1636) П. Скали (1755) Б. Ф. Баррем (1721) Ж. Савари (1673)

- 6. Существует два способа классификации счетов, которые взаимно дополняют друг друга: 1.По назначению и структуре 2. По

- 7. Первая классификация по назначению и структуре необходима для Правильного построения счетов Порядка учета хозяйственных операций

- 8. Вторая классификация по экономическому содержанию Позволяет установить перечень счетов, необходимых для конкретного предприятия на основе унифицированного,

- 9. 2. Классификация счетов по назначению и структуре Данная группировка осуществляется в зависимости от структуры ( построения)

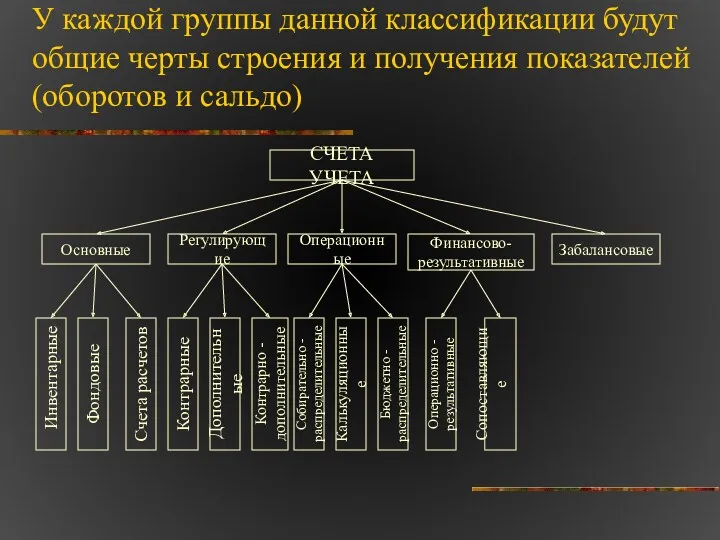

- 10. У каждой группы данной классификации будут общие черты строения и получения показателей (оборотов и сальдо) СЧЕТА

- 11. ОСНОВНЫЕ СЧЕТА Основные Инвентарные Фондовые Счета расчетов

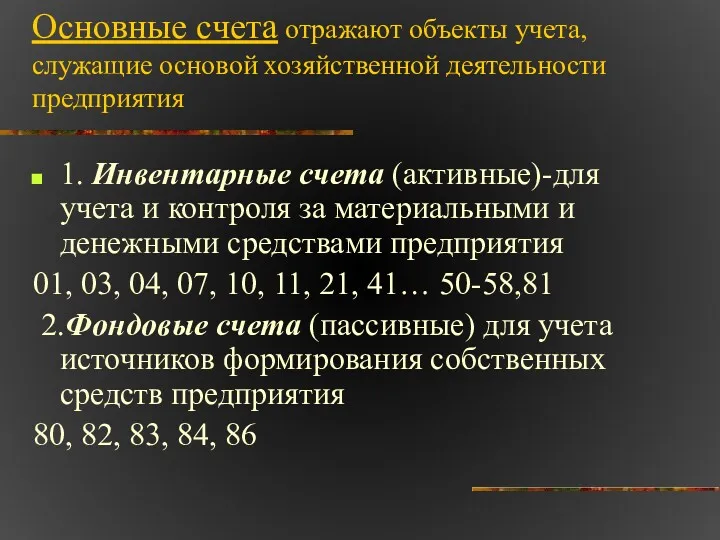

- 12. Основные счета отражают объекты учета, служащие основой хозяйственной деятельности предприятия 1. Инвентарные счета (активные)-для учета и

- 13. АКТИВНЫЕ СЧЕТА ПАССИВНЫЕ СЧЕТА Дт А Кт С-до нач. ДО Поступление (ПРИХОД) КО Отпуск (РАСХОД) С-до

- 14. 3. Счета расчетов (активно-пассивные) предназначены для учета расчетов данного предприятия с разными физ. лицами, юридическими, гос.

- 15. Дт А-П Кт С-до нач. С-до нач. ДО Увеличение дебиторской задолженности или уменьшение кредиторской КО Уменьшение

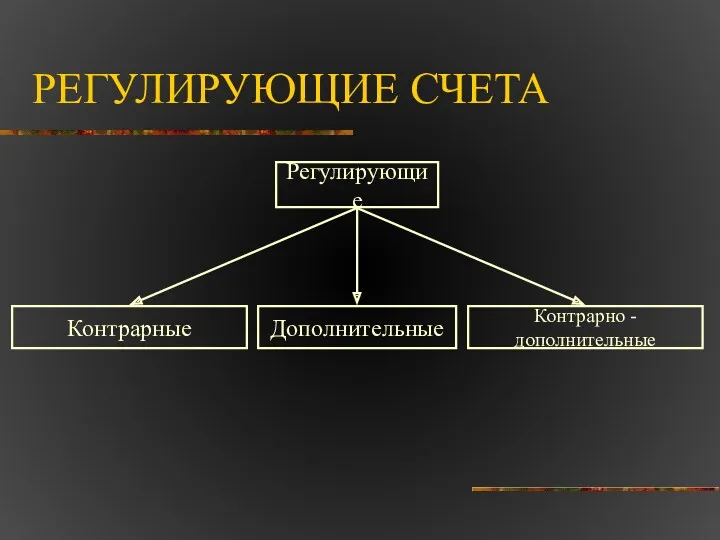

- 16. РЕГУЛИРУЮЩИЕ СЧЕТА Регулирующие Контрарные Дополнительные Контрарно - дополнительные

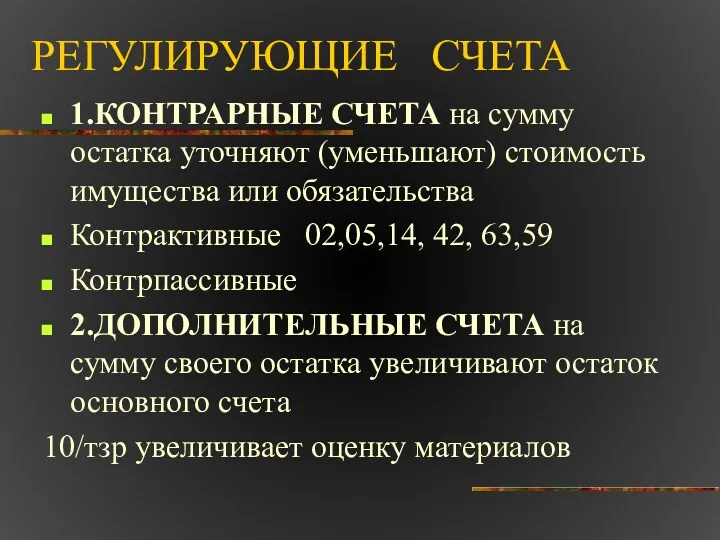

- 17. РЕГУЛИРУЮЩИЕ СЧЕТА 1.КОНТРАРНЫЕ СЧЕТА на сумму остатка уточняют (уменьшают) стоимость имущества или обязательства Контрактивные 02,05,14, 42,

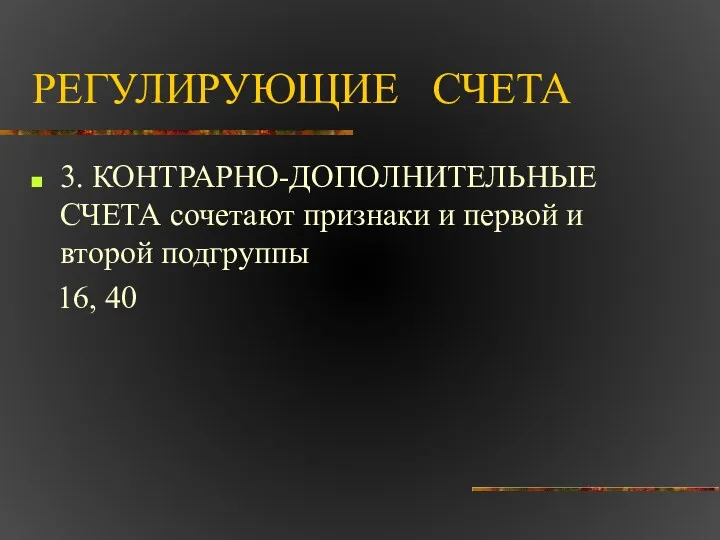

- 18. РЕГУЛИРУЮЩИЕ СЧЕТА 3. КОНТРАРНО-ДОПОЛНИТЕЛЬНЫЕ СЧЕТА сочетают признаки и первой и второй подгруппы 16, 40

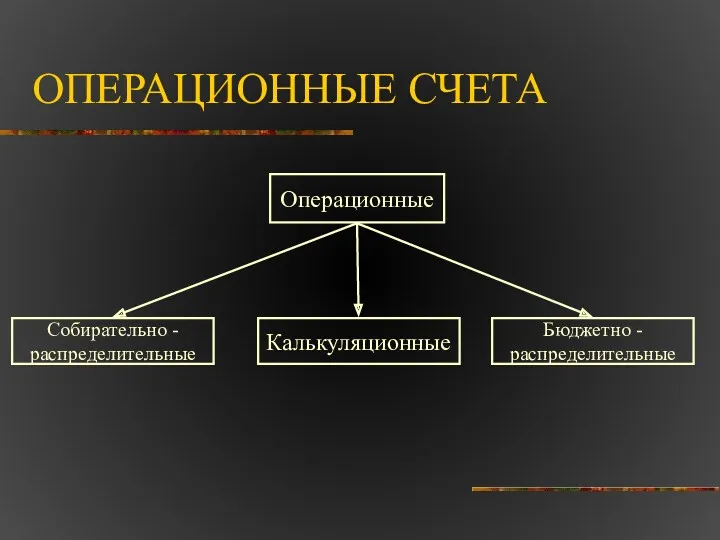

- 19. ОПЕРАЦИОННЫЕ СЧЕТА Операционные Собирательно - распределительные Калькуляционные Бюджетно - распределительные

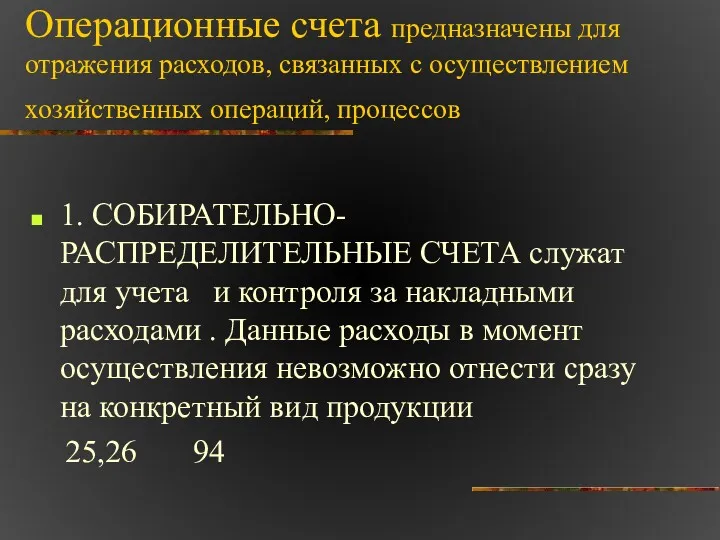

- 20. Операционные счета предназначены для отражения расходов, связанных с осуществлением хозяйственных операций, процессов 1. СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА служат

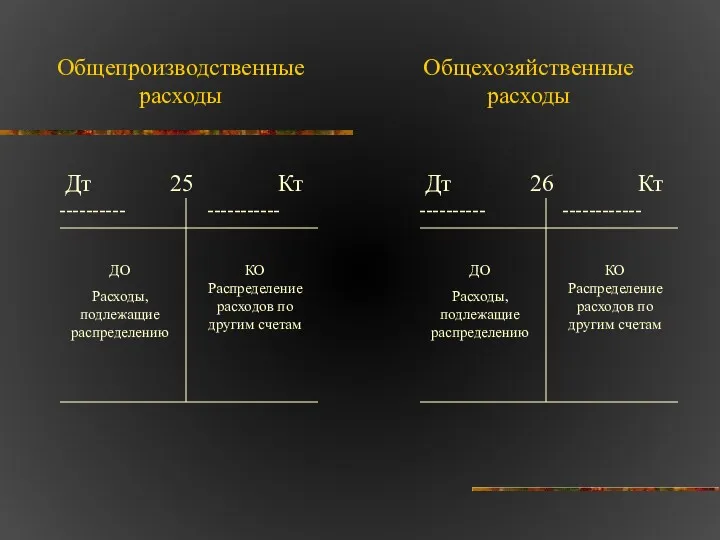

- 21. Общепроизводственные расходы Общехозяйственные расходы Дт 25 Кт ---------- ----------- ДО Расходы, подлежащие распределению КО Распределение расходов

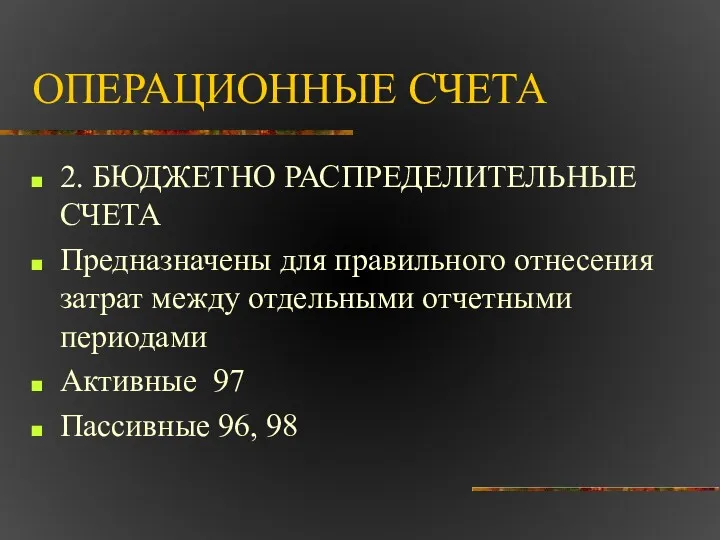

- 22. ОПЕРАЦИОННЫЕ СЧЕТА 2. БЮДЖЕТНО РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Предназначены для правильного отнесения затрат между отдельными отчетными периодами Активные

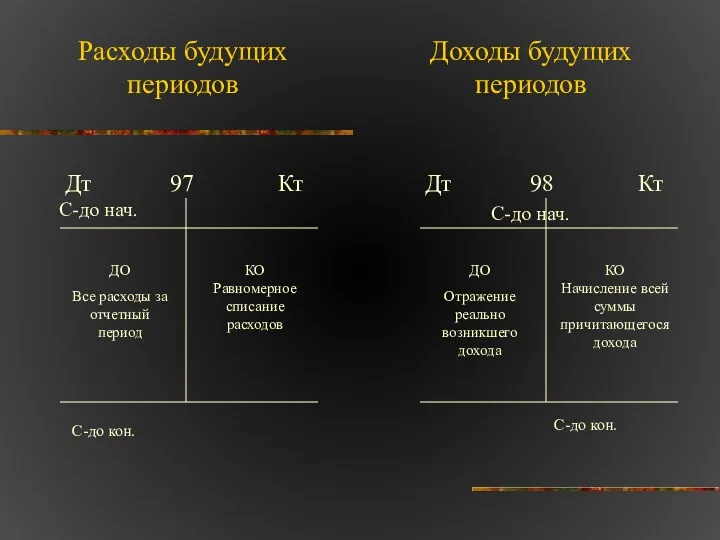

- 23. Расходы будущих периодов Доходы будущих периодов Дт 97 Кт С-до нач. ДО Все расходы за отчетный

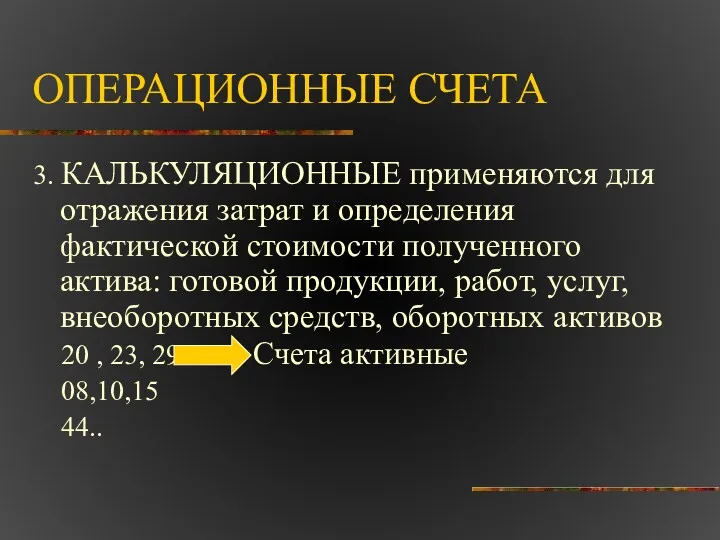

- 24. ОПЕРАЦИОННЫЕ СЧЕТА 3. КАЛЬКУЛЯЦИОННЫЕ применяются для отражения затрат и определения фактической стоимости полученного актива: готовой продукции,

- 25. Затраты основного производства Вложения во внеоборотные активы Дт 20 Кт С-до нач. ДО Затраты отчетного периода

- 26. ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ Финансово- Результативные (сопоставляющие) Операционно-результативные Итоговые

- 27. ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА 1. ОПЕРАЦИОННО-РЕЗУЛЬТАТНЫЕ (сопоставляющие) Используются для определения результатов отдельных хозяйственных процессов предприятия 90 «Продажи» -

- 28. Особенность построения этих счетов в том, что сальдо отсутствует, так как счета закрываются в каждом отчетном

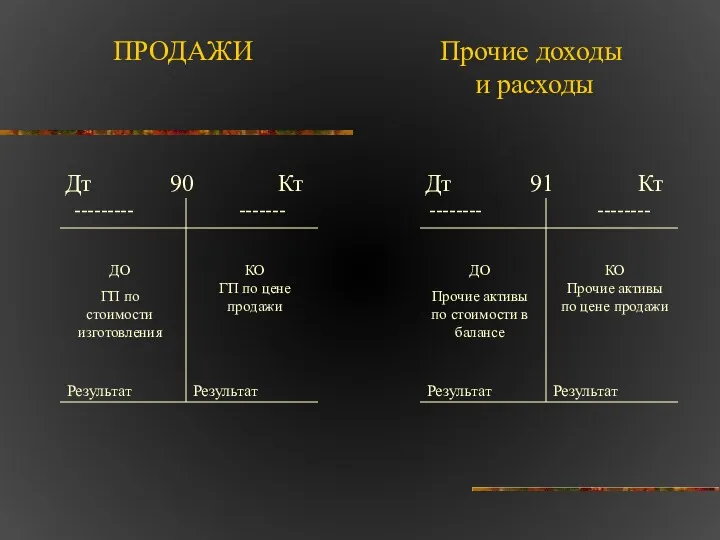

- 29. ПРОДАЖИ Прочие доходы и расходы Дт 90 Кт --------- ------- ДО ГП по стоимости изготовления КО

- 30. ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА 2. Итоговый ( сопоставляющие счета) 99 «Прибыли и убытки» , служит для подведения финансовых

- 31. КЛАССИФИКАЦИЯ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ СЧЕТА УЧЕТА Основные Регулирующие Операционные Финансово- результативные Забалансовые Инвентарные Фондовые Счета

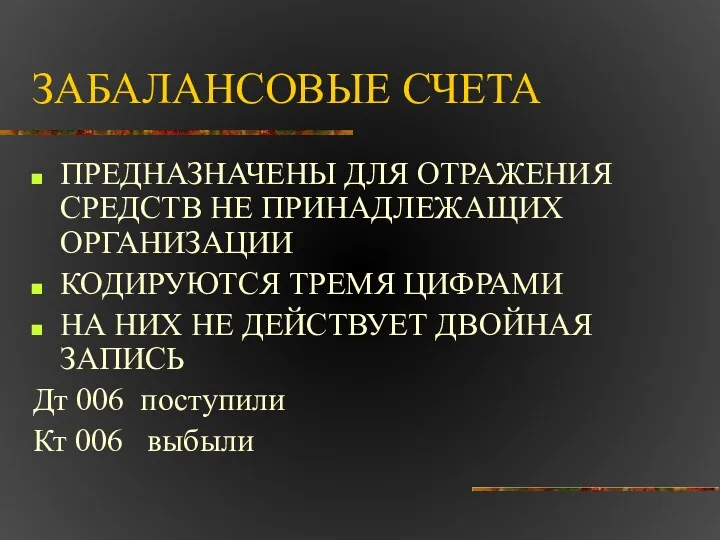

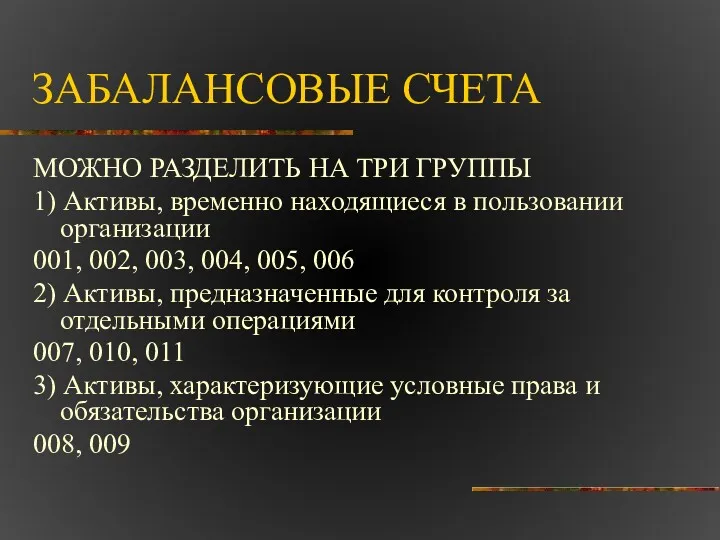

- 32. ЗАБАЛАНСОВЫЕ СЧЕТА ПРЕДНАЗНАЧЕНЫ ДЛЯ ОТРАЖЕНИЯ СРЕДСТВ НЕ ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ КОДИРУЮТСЯ ТРЕМЯ ЦИФРАМИ НА НИХ НЕ ДЕЙСТВУЕТ

- 33. ЗАБАЛАНСОВЫЕ СЧЕТА МОЖНО РАЗДЕЛИТЬ НА ТРИ ГРУППЫ 1) Активы, временно находящиеся в пользовании организации 001, 002,

- 34. КЛАССИФИКАЦИЯ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ СЧЕТА УЧЕТА Основные Регулирующие Операционные Финансово- результативные Забалансовые Инвентарные28 Фондовые Счета

- 35. 3. КЛАССИФИКАЦИЯ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ Данная классификация помогает определиться с перечнем счетов, необходимых для отражения

- 36. В. Леонтьев, В.А. Кипарисов, Ю.А. Бабаев А.М. Галаган. ,Г.А. Гальперин В.Е. Ануфриев В.Ф. Палий А.Т.Головизнина, О.И.Архипова

- 37. Счета бухгалтерского учета Счета видов средств и процесса Производство и производственное потребление Непроизводв-е потребление 29 Сфера

- 38. Характеристика бухгалтерского счета по двум классификациям 20 «Основное производство» -синтетический -балансовый -основной -активный -калькуляционный С-до по

- 40. Скачать презентацию

Исторический аспект возникновения классификации счетов

Классификация счетов по назначению и структуре

Классификация счетов

Исторический аспект возникновения классификации счетов

Классификация счетов по назначению и структуре

Классификация счетов

их можно объединить в однородные группы

1.Все счета учета различаются между собой:

По

их можно объединить в однородные группы

1.Все счета учета различаются между собой:

По

Счета учета подразделяются на экономически однородные группы, что облегчает изучение счетов

Счета учета подразделяются на экономически однородные группы, что облегчает изучение счетов

Д. Манцони (1540)

Л. Флори (1636)

П. Скали (1755)

Б. Ф. Баррем (1721)

Ж. Савари

Д. Манцони (1540)

Л. Флори (1636)

П. Скали (1755)

Б. Ф. Баррем (1721)

Ж. Савари

Существует два способа классификации счетов, которые взаимно дополняют друг друга:

1.По назначению

Существует два способа классификации счетов, которые взаимно дополняют друг друга:

1.По назначению

Первая классификация по назначению и структуре необходима для

Правильного построения счетов

Порядка учета

Первая классификация по назначению и структуре необходима для

Правильного построения счетов

Порядка учета

Вторая классификация по экономическому содержанию

Позволяет установить перечень счетов, необходимых для конкретного

Вторая классификация по экономическому содержанию

Позволяет установить перечень счетов, необходимых для конкретного

2. Классификация счетов по назначению и структуре

Данная группировка осуществляется в зависимости

2. Классификация счетов по назначению и структуре

Данная группировка осуществляется в зависимости

У каждой группы данной классификации будут общие черты строения и получения

У каждой группы данной классификации будут общие черты строения и получения

ОСНОВНЫЕ СЧЕТА

Основные

Инвентарные

Фондовые

Счета расчетов

ОСНОВНЫЕ СЧЕТА

Основные

Инвентарные

Фондовые

Счета расчетов

Основные счета отражают объекты учета, служащие основой хозяйственной деятельности предприятия

1. Инвентарные

Основные счета отражают объекты учета, служащие основой хозяйственной деятельности предприятия

1. Инвентарные

АКТИВНЫЕ

СЧЕТА

ПАССИВНЫЕ

СЧЕТА

Дт А Кт

С-до нач.

ДО

Поступление

(ПРИХОД)

КО

Отпуск

(РАСХОД)

С-до кон.

Дт П Кт

С-до нач.

ДО

УМЕНЬШЕНИЕ

КАПИТАЛА

КО

УВЕЛИЧЕНИЕ

КАПИТАЛА

С-до

АКТИВНЫЕ

СЧЕТА

ПАССИВНЫЕ

СЧЕТА

Дт А Кт

С-до нач.

ДО

Поступление

(ПРИХОД)

КО

Отпуск

(РАСХОД)

С-до кон.

Дт П Кт

С-до нач.

ДО

УМЕНЬШЕНИЕ

КАПИТАЛА

КО

УВЕЛИЧЕНИЕ

КАПИТАЛА

С-до

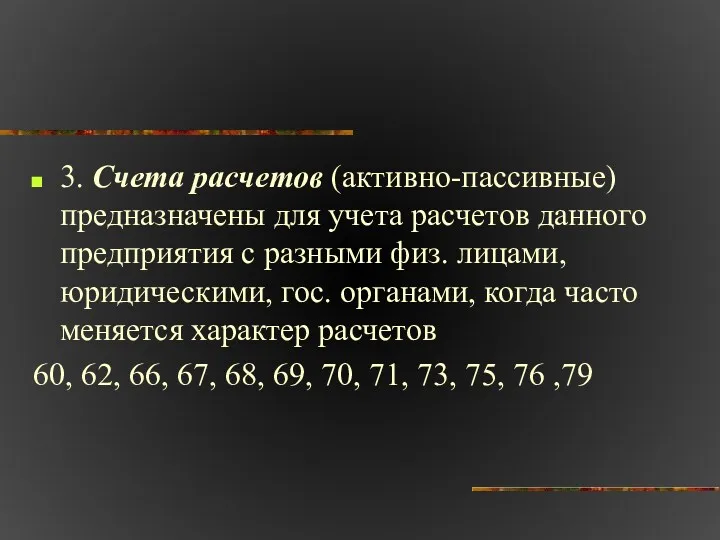

3. Счета расчетов (активно-пассивные) предназначены для учета расчетов данного предприятия с

3. Счета расчетов (активно-пассивные) предназначены для учета расчетов данного предприятия с

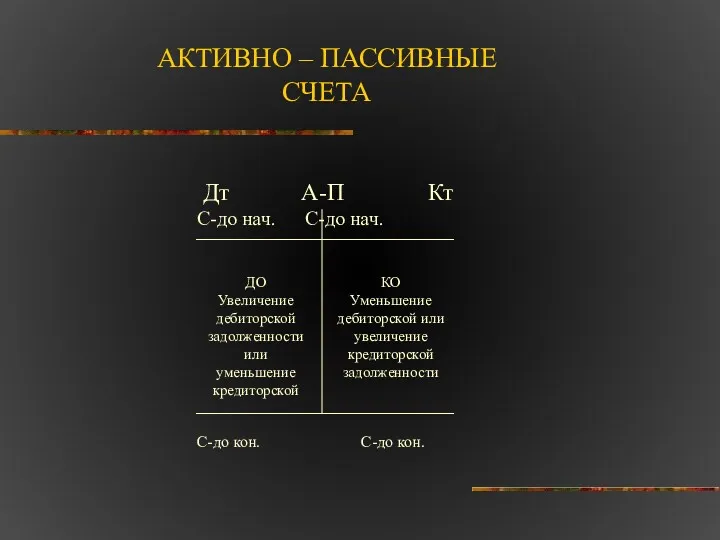

Дт А-П Кт

С-до нач. С-до нач.

ДО

Увеличение дебиторской

задолженности или уменьшение кредиторской

КО

Уменьшение

Дт А-П Кт

С-до нач. С-до нач.

ДО

Увеличение дебиторской

задолженности или уменьшение кредиторской

КО

Уменьшение

РЕГУЛИРУЮЩИЕ СЧЕТА

Регулирующие

Контрарные

Дополнительные

Контрарно - дополнительные

РЕГУЛИРУЮЩИЕ СЧЕТА

Регулирующие

Контрарные

Дополнительные

Контрарно - дополнительные

РЕГУЛИРУЮЩИЕ СЧЕТА

1.КОНТРАРНЫЕ СЧЕТА на сумму остатка уточняют (уменьшают) стоимость имущества или

РЕГУЛИРУЮЩИЕ СЧЕТА

1.КОНТРАРНЫЕ СЧЕТА на сумму остатка уточняют (уменьшают) стоимость имущества или

РЕГУЛИРУЮЩИЕ СЧЕТА

3. КОНТРАРНО-ДОПОЛНИТЕЛЬНЫЕ СЧЕТА сочетают признаки и первой и второй подгруппы

РЕГУЛИРУЮЩИЕ СЧЕТА

3. КОНТРАРНО-ДОПОЛНИТЕЛЬНЫЕ СЧЕТА сочетают признаки и первой и второй подгруппы

ОПЕРАЦИОННЫЕ СЧЕТА

Операционные

Собирательно - распределительные

Калькуляционные

Бюджетно - распределительные

ОПЕРАЦИОННЫЕ СЧЕТА

Операционные

Собирательно - распределительные

Калькуляционные

Бюджетно - распределительные

Операционные счета предназначены для отражения расходов, связанных с осуществлением хозяйственных операций,

Операционные счета предназначены для отражения расходов, связанных с осуществлением хозяйственных операций,

Общепроизводственные расходы

Общехозяйственные расходы

Дт 25 Кт

---------- -----------

ДО

Расходы, подлежащие распределению

КО

Распределение расходов по

Общепроизводственные расходы

Общехозяйственные расходы

Дт 25 Кт

---------- -----------

ДО

Расходы, подлежащие распределению

КО

Распределение расходов по

ОПЕРАЦИОННЫЕ СЧЕТА

2. БЮДЖЕТНО РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Предназначены для правильного отнесения затрат между отдельными

ОПЕРАЦИОННЫЕ СЧЕТА

2. БЮДЖЕТНО РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Предназначены для правильного отнесения затрат между отдельными

Расходы будущих периодов

Доходы будущих периодов

Дт 97 Кт

С-до нач.

ДО

Все расходы за

Расходы будущих периодов

Доходы будущих периодов

Дт 97 Кт

С-до нач.

ДО

Все расходы за

ОПЕРАЦИОННЫЕ СЧЕТА

3. КАЛЬКУЛЯЦИОННЫЕ применяются для отражения затрат и определения фактической стоимости

ОПЕРАЦИОННЫЕ СЧЕТА

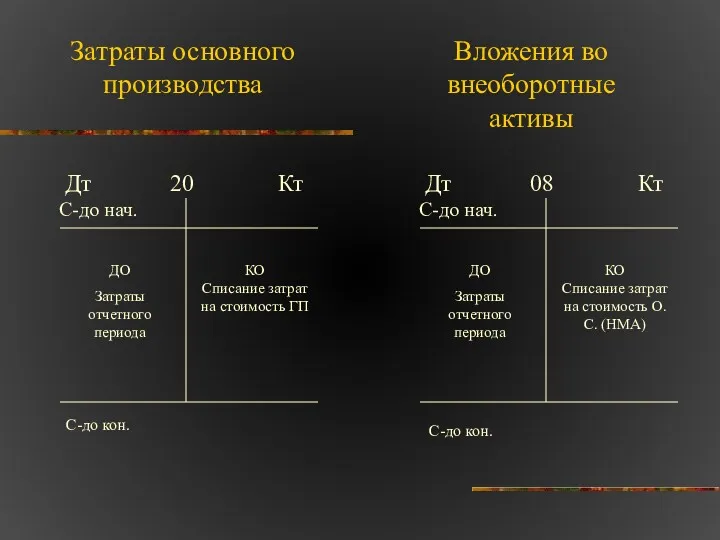

3. КАЛЬКУЛЯЦИОННЫЕ применяются для отражения затрат и определения фактической стоимости

Затраты основного производства

Вложения во внеоборотные активы

Дт 20 Кт

С-до нач.

ДО

Затраты отчетного

Затраты основного производства

Вложения во внеоборотные активы

Дт 20 Кт

С-до нач.

ДО

Затраты отчетного

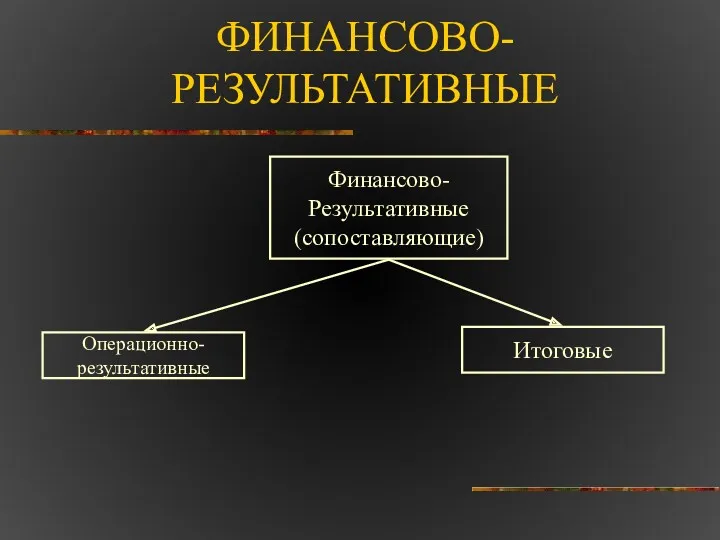

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ

Финансово-

Результативные

(сопоставляющие)

Операционно-результативные

Итоговые

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ

Финансово-

Результативные

(сопоставляющие)

Операционно-результативные

Итоговые

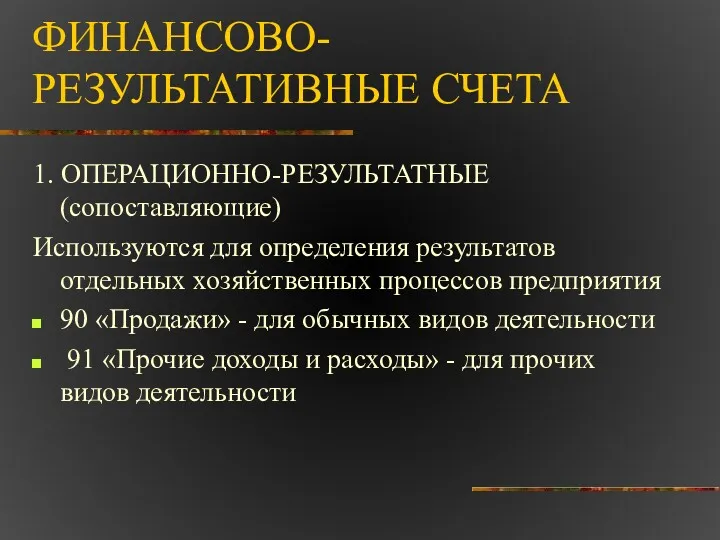

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА

1. ОПЕРАЦИОННО-РЕЗУЛЬТАТНЫЕ (сопоставляющие)

Используются для определения результатов отдельных хозяйственных процессов предприятия

90

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА

1. ОПЕРАЦИОННО-РЕЗУЛЬТАТНЫЕ (сопоставляющие)

Используются для определения результатов отдельных хозяйственных процессов предприятия

90

Особенность построения этих счетов в том, что сальдо отсутствует, так как

Особенность построения этих счетов в том, что сальдо отсутствует, так как

ПРОДАЖИ

Прочие доходы

и расходы

Дт 90 Кт

--------- -------

ДО

ГП по стоимости

ПРОДАЖИ

Прочие доходы

и расходы

Дт 90 Кт

--------- -------

ДО

ГП по стоимости

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА

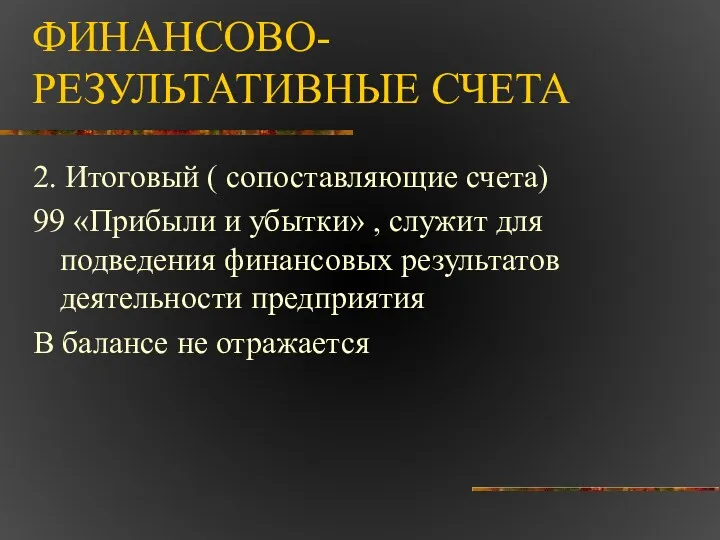

2. Итоговый ( сопоставляющие счета)

99 «Прибыли и убытки» , служит

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА

2. Итоговый ( сопоставляющие счета)

99 «Прибыли и убытки» , служит

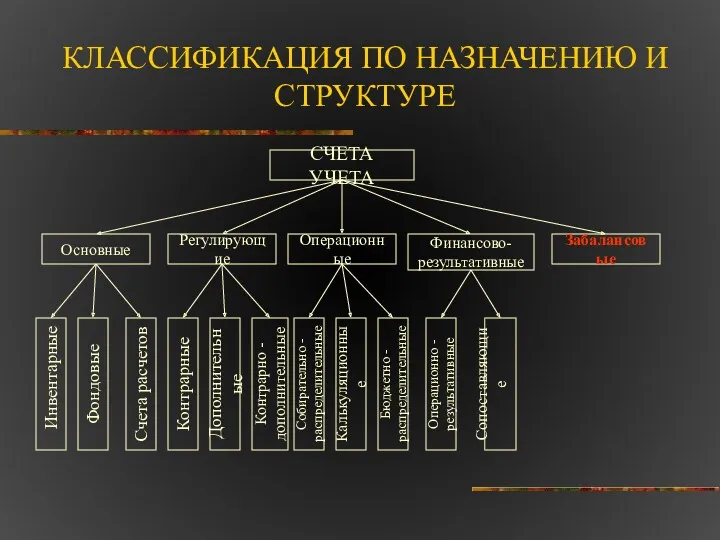

КЛАССИФИКАЦИЯ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

СЧЕТА УЧЕТА

Основные

Регулирующие

Операционные

Финансово-

результативные

Забалансовые

Инвентарные

Фондовые

Счета расчетов

Контрарные

Дополнительные

Контрарно - дополнительные

Собирательно - распределительные

Калькуляционные

Бюджетно

КЛАССИФИКАЦИЯ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

СЧЕТА УЧЕТА

Основные

Регулирующие

Операционные

Финансово-

результативные

Забалансовые

Инвентарные

Фондовые

Счета расчетов

Контрарные

Дополнительные

Контрарно - дополнительные

Собирательно - распределительные

Калькуляционные

Бюджетно

ЗАБАЛАНСОВЫЕ СЧЕТА

ПРЕДНАЗНАЧЕНЫ ДЛЯ ОТРАЖЕНИЯ СРЕДСТВ НЕ ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ

КОДИРУЮТСЯ ТРЕМЯ ЦИФРАМИ

НА НИХ

ЗАБАЛАНСОВЫЕ СЧЕТА

ПРЕДНАЗНАЧЕНЫ ДЛЯ ОТРАЖЕНИЯ СРЕДСТВ НЕ ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ

КОДИРУЮТСЯ ТРЕМЯ ЦИФРАМИ

НА НИХ

ЗАБАЛАНСОВЫЕ СЧЕТА

МОЖНО РАЗДЕЛИТЬ НА ТРИ ГРУППЫ

1) Активы, временно находящиеся в пользовании

ЗАБАЛАНСОВЫЕ СЧЕТА

МОЖНО РАЗДЕЛИТЬ НА ТРИ ГРУППЫ

1) Активы, временно находящиеся в пользовании

КЛАССИФИКАЦИЯ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

СЧЕТА УЧЕТА

Основные

Регулирующие

Операционные

Финансово-

результативные

Забалансовые

Инвентарные28

Фондовые

Счета расчетов

Контрарные

Дополнительные

Контрарно - дополнительные

Собирательно – распред

КЛАССИФИКАЦИЯ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

СЧЕТА УЧЕТА

Основные

Регулирующие

Операционные

Финансово-

результативные

Забалансовые

Инвентарные28

Фондовые

Счета расчетов

Контрарные

Дополнительные

Контрарно - дополнительные

Собирательно – распред

3. КЛАССИФИКАЦИЯ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

Данная классификация помогает определиться с перечнем

3. КЛАССИФИКАЦИЯ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

Данная классификация помогает определиться с перечнем

В. Леонтьев, В.А. Кипарисов,

Ю.А. Бабаев

А.М. Галаган. ,Г.А. Гальперин

В.Е. Ануфриев

В.Ф.

В. Леонтьев, В.А. Кипарисов,

Ю.А. Бабаев

А.М. Галаган. ,Г.А. Гальперин

В.Е. Ануфриев

В.Ф.

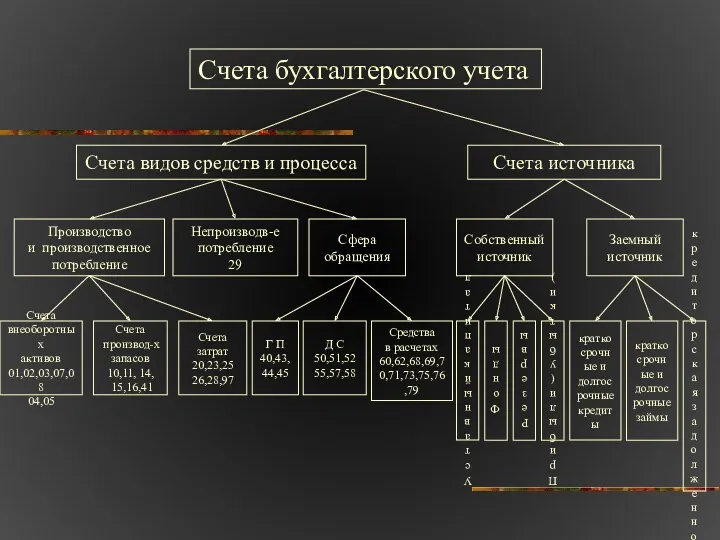

Счета бухгалтерского учета

Счета видов средств и процесса

Производство

и производственное

потребление

Непроизводв-е

потребление

29

Сфера

обращения

Счета источника

Собственный

источник

Заемный

источник

Счета

внеоборотных

активов

01,02,03,07,08

04,05

Счета

Счета бухгалтерского учета

Счета видов средств и процесса

Производство

и производственное

потребление

Непроизводв-е

потребление

29

Сфера

обращения

Счета источника

Собственный

источник

Заемный

источник

Счета

внеоборотных

активов

01,02,03,07,08

04,05

Счета

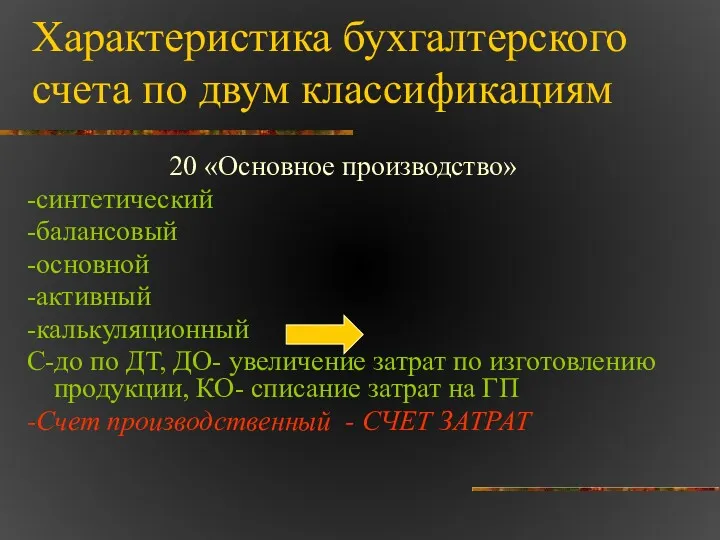

Характеристика бухгалтерского счета по двум классификациям

20 «Основное производство»

-синтетический

-балансовый

-основной

-активный

-калькуляционный

С-до по ДТ,

Характеристика бухгалтерского счета по двум классификациям

20 «Основное производство»

-синтетический

-балансовый

-основной

-активный

-калькуляционный

С-до по ДТ,

Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Структура и стоимость капитала

Структура и стоимость капитала Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Медицинское страхование

Медицинское страхование The Burden of Debt

The Burden of Debt Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Бюджетный процесс

Бюджетный процесс Alrosa (OJSC). Financial situation and growth prospects of the company

Alrosa (OJSC). Financial situation and growth prospects of the company Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Понятие кредита

Понятие кредита Виды долевых ценных бумаг

Виды долевых ценных бумаг Методы расчета процента ожидаемой выгоды денежных потоков

Методы расчета процента ожидаемой выгоды денежных потоков Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Совершенствование системы управления организацией, на примере ЗАО Славянка

Совершенствование системы управления организацией, на примере ЗАО Славянка Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Independent work

Independent work Международные стандарты аудита. Тема 7

Международные стандарты аудита. Тема 7 Проект поддержки местных инициатив

Проект поддержки местных инициатив Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Бюджет Иркутской области. Итоги исполнения

Бюджет Иркутской области. Итоги исполнения Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Методы калькулирования себестоимости в управленческом учете

Методы калькулирования себестоимости в управленческом учете Этика предпринимательской деятельности

Этика предпринимательской деятельности