- Чистая прибыль или убыток отчетного периода

Содержание

- 2. Цели занятия Рассмотреть факторы, влияющие на величину чистой прибыли (убытка) Уяснить понятие «чрезвычайные статьи» Рассмотреть отражение

- 3. Отчет о прибылях и убытках Измеряет успешность деятельности компании за определенный период Используется для определения рентабельности,

- 4. Чистая прибыль (убыток) Чистая прибыль представляет собой разницу между доходами и расходами компании за вычетом налога

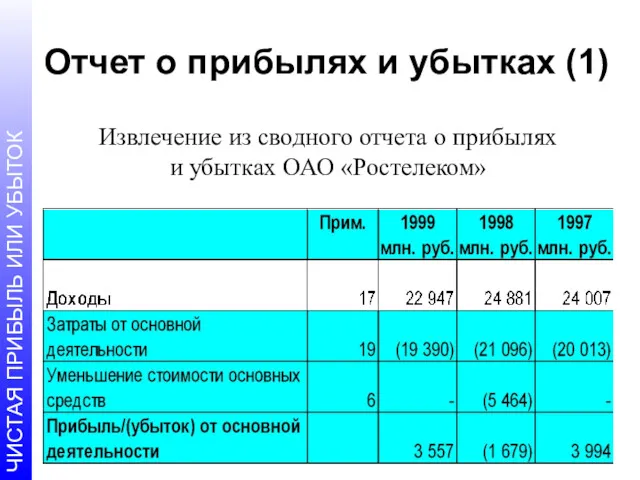

- 5. Отчет о прибылях и убытках (1) Извлечение из сводного отчета о прибылях и убытках ОАО «Ростелеком»

- 6. Отчет о прибылях и убытках (2) На 31 декабря статья «Доходы» включала:

- 7. Чрезвычайные статьи Содержит информацию о финансовых результатах компании, возникших в результате необычных и редких для нее

- 8. Учетная политика Включает в себя: принципы, методы, процедуры, правила, и практику принятые компанией для подготовки и

- 9. Изменение учетной политики Изменение в любой части учетной политики означает, что компания переходит от одного принципа

- 10. Когда может меняться учетная политика? Если изменение учетной политики приведет к улучшению отражения событий и сделок

- 11. Не являются изменениями учетной политики Принятие учетной политики для событий или сделок, отличающихся по существу от

- 12. Пути изменения учетной политики Ретроспективный Текущий Перспективный

- 13. Ретроспективный подход Необходима корректировка всех финансовых отчетов и отчетов за предшествующие периоды Отчетность предшествующих периодов должна

- 14. Текущий подход Корректировка суммарного эффекта от изменений в учетной политике показывается отдельной статьей в отчете о

- 15. Перспективный подход Нет необходимости в пересчете предыдущих финансовых отчетов и не нужно пересчитывать суммарный эффект от

- 16. Раскрытие изменений в учетной политике Основной порядок: Изменения показываются ретроспективно Пересчитывается сальдо нераспределенной прибыли Пересчитывается сравнительная

- 17. Бухгалтерская оценка Бухгалтерская оценка - это приближенные значения, которые могут нуждаться в пересмотре по мере поступления

- 18. Необходимость в пересмотре При подготовке финансовых отчетов часто используются оценки Получение новой информации приводит к необходимости

- 19. Включение в отчетность Результат изменения в бухгалтерской оценке должен включаться в расчет чистой прибыли или убытка

- 20. Изменения учетной политики и бухгалтерские оценки Иногда трудно провести границу между изменениями учетной политики и изменениями

- 21. Примеры фундаментальных ошибок Результат математических просчетов Ошибки при применении учетной политики Результат искажения информации, обмана или

- 22. Исправление ошибок Основной подход: величина фундаментальной ошибки, которая относится к предыдущим периодам, должна быть представлена путем

- 23. Ошибки влияющие на текущий и последующие периоды Ошибки этого типа должны быть исправлены, однако их раскрытие

- 24. Изменения учетной политики и фундаментальные ошибки Переход от старых принципов учета, искажающих реальное положение компании, к

- 25. Бухгалтерские оценки и фундаментальные ошибки Бухгалтерские оценки - приближенные значения, которые могут нуждаться в пересмотре по

- 26. Раскрытие информации. Основной подход: характер фундаментальной ошибки; величина исправления для текущего периода и для предыдущих периодов;

- 27. Раскрытие информации. Альтернативный подход: величина исправления, признанного в чистой прибыли или убытке за текущий период; величина

- 28. Существенность раскрытия Если исправление фундаментальной ошибки окажет значимый эффект на величину прибыли от основных операций или

- 29. Цели занятия Рассмотреть факторы, влияющие на величину чистой прибыли (убытка) Уяснить понятие «чрезвычайные статьи» Рассмотреть отражение

- 31. Скачать презентацию

Цели занятия

Рассмотреть факторы, влияющие на величину чистой прибыли (убытка)

Уяснить понятие «чрезвычайные

Цели занятия

Рассмотреть факторы, влияющие на величину чистой прибыли (убытка)

Уяснить понятие «чрезвычайные

Отчет о прибылях и убытках

Измеряет успешность деятельности компании за определенный период

Используется

Отчет о прибылях и убытках

Измеряет успешность деятельности компании за определенный период

Используется

Чистая прибыль (убыток)

Чистая прибыль представляет собой разницу между доходами и расходами

Чистая прибыль (убыток)

Чистая прибыль представляет собой разницу между доходами и расходами

Отчет о прибылях и убытках (1)

Извлечение из сводного отчета о прибылях

Отчет о прибылях и убытках (1)

Извлечение из сводного отчета о прибылях

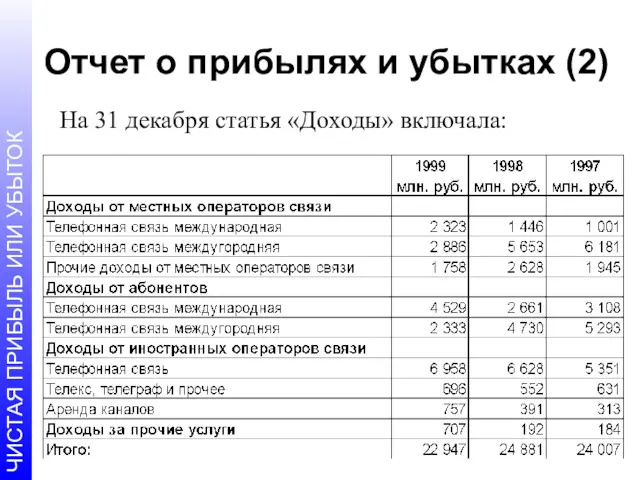

Отчет о прибылях и убытках (2)

На 31 декабря статья «Доходы» включала:

Отчет о прибылях и убытках (2)

На 31 декабря статья «Доходы» включала:

Чрезвычайные статьи

Содержит информацию о финансовых результатах компании, возникших в результате необычных

Чрезвычайные статьи

Содержит информацию о финансовых результатах компании, возникших в результате необычных

Учетная политика

Включает в себя:

принципы,

методы,

процедуры,

правила,

и практику

принятые компанией для подготовки и представления финансовой

Учетная политика

Включает в себя:

принципы,

методы,

процедуры,

правила,

и практику

принятые компанией для подготовки и представления финансовой

Изменение учетной политики

Изменение в любой части учетной политики означает, что компания

Изменение учетной политики

Изменение в любой части учетной политики означает, что компания

Когда может меняться

учетная политика?

Если изменение учетной политики приведет к улучшению отражения

Когда может меняться

учетная политика?

Если изменение учетной политики приведет к улучшению отражения

Не являются изменениями учетной политики

Принятие учетной политики для событий или сделок,

Не являются изменениями учетной политики

Принятие учетной политики для событий или сделок,

Пути изменения учетной политики

Ретроспективный

Текущий

Перспективный

Пути изменения учетной политики

Ретроспективный

Текущий

Перспективный

Ретроспективный подход

Необходима корректировка всех финансовых отчетов и отчетов за предшествующие периоды

Ретроспективный подход

Необходима корректировка всех финансовых отчетов и отчетов за предшествующие периоды

Текущий подход

Корректировка суммарного эффекта от изменений в учетной политике показывается

Текущий подход

Корректировка суммарного эффекта от изменений в учетной политике показывается

Перспективный подход

Нет необходимости в пересчете предыдущих финансовых отчетов и не нужно

Перспективный подход

Нет необходимости в пересчете предыдущих финансовых отчетов и не нужно

Раскрытие изменений в учетной политике

Основной порядок:

Изменения показываются ретроспективно

Пересчитывается сальдо нераспределенной прибыли

Пересчитывается

Раскрытие изменений в учетной политике

Основной порядок:

Изменения показываются ретроспективно

Пересчитывается сальдо нераспределенной прибыли

Пересчитывается

Бухгалтерская оценка

Бухгалтерская оценка - это приближенные значения, которые могут нуждаться в

Бухгалтерская оценка

Бухгалтерская оценка - это приближенные значения, которые могут нуждаться в

Необходимость в пересмотре

При подготовке финансовых отчетов часто используются оценки

Получение новой

Необходимость в пересмотре

При подготовке финансовых отчетов часто используются оценки

Получение новой

Включение в отчетность

Результат изменения в бухгалтерской оценке должен включаться в расчет

Включение в отчетность

Результат изменения в бухгалтерской оценке должен включаться в расчет

Изменения учетной политики и бухгалтерские оценки

Иногда трудно провести границу между изменениями

Изменения учетной политики и бухгалтерские оценки

Иногда трудно провести границу между изменениями

Примеры фундаментальных ошибок

Результат математических просчетов

Ошибки при применении учетной политики

Результат искажения информации,

Примеры фундаментальных ошибок

Результат математических просчетов

Ошибки при применении учетной политики

Результат искажения информации,

Исправление ошибок

Основной подход:

величина фундаментальной ошибки, которая относится к предыдущим периодам, должна

Исправление ошибок

Основной подход:

величина фундаментальной ошибки, которая относится к предыдущим периодам, должна

Ошибки влияющие на текущий и последующие периоды

Ошибки этого типа должны быть

Ошибки влияющие на текущий и последующие периоды

Ошибки этого типа должны быть

Изменения учетной политики и фундаментальные ошибки

Переход от старых принципов учета, искажающих

Изменения учетной политики и фундаментальные ошибки

Переход от старых принципов учета, искажающих

Бухгалтерские оценки и фундаментальные ошибки

Бухгалтерские оценки - приближенные значения, которые могут

Бухгалтерские оценки и фундаментальные ошибки

Бухгалтерские оценки - приближенные значения, которые могут

Раскрытие информации.

Основной подход:

характер фундаментальной ошибки;

величина исправления для текущего периода и для

Раскрытие информации.

Основной подход:

характер фундаментальной ошибки;

величина исправления для текущего периода и для

Раскрытие информации.

Альтернативный подход:

величина исправления, признанного в чистой прибыли или убытке за

Раскрытие информации.

Альтернативный подход:

величина исправления, признанного в чистой прибыли или убытке за

Существенность раскрытия

Если исправление фундаментальной ошибки окажет значимый эффект на величину прибыли

Существенность раскрытия

Если исправление фундаментальной ошибки окажет значимый эффект на величину прибыли

Цели занятия

Рассмотреть факторы, влияющие на величину чистой прибыли (убытка)

Уяснить понятие «чрезвычайные

Цели занятия

Рассмотреть факторы, влияющие на величину чистой прибыли (убытка)

Уяснить понятие «чрезвычайные

Введение объектов интеллектуальной собственности в гражданский оборот

Введение объектов интеллектуальной собственности в гражданский оборот Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Қаржылық бақылаудың құқықтық негіздері

Қаржылық бақылаудың құқықтық негіздері Заработная плата: юридический аспект

Заработная плата: юридический аспект Pricing decisions

Pricing decisions Кассир – профессия для ответственных

Кассир – профессия для ответственных Система налогообложения корпораций

Система налогообложения корпораций Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

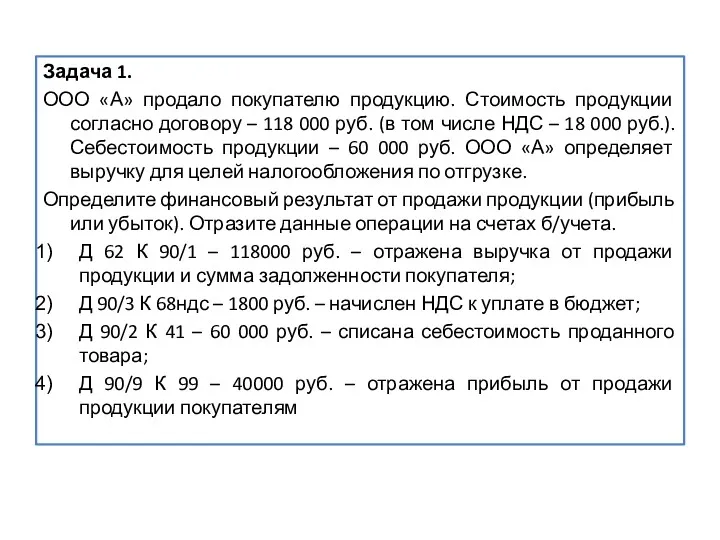

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Финансовый результат от продажи продукции. Задачи

Финансовый результат от продажи продукции. Задачи Налоговая система РФ

Налоговая система РФ Способы заработка на туризме даже в пандемию

Способы заработка на туризме даже в пандемию Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Финансовая политика, финансовая стратегия и финансовая тактика, финансовый механизм

Финансовая политика, финансовая стратегия и финансовая тактика, финансовый механизм Отчет об изменениях капитала

Отчет об изменениях капитала Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Учет нематериальных активов

Учет нематериальных активов Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА Деловая игра Формирование инвестиционного портфеля частного инвестора

Деловая игра Формирование инвестиционного портфеля частного инвестора Тарирование цемента

Тарирование цемента Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Лизинг: сущность лизинга

Лизинг: сущность лизинга Бюджет для граждан

Бюджет для граждан Налоги и налогообложение

Налоги и налогообложение Управление затратами и принятие решений в предпринимательской деятельности

Управление затратами и принятие решений в предпринимательской деятельности Ликвидность денег

Ликвидность денег