- Введение объектов интеллектуальной собственности в гражданский оборот

Содержание

- 2. Содержание 1.Основные способы введения объектов интеллектуальной собственности в гражданский оборот. 2. Необходимые условия для введения объектов

- 3. Основные способы введения объектов интеллектуальной собственности в гражданский оборот: использование для собственных нужд (в собственном производстве)

- 4. В соответствии с Гражданским кодексом Республики Беларусь (п. 6 ст. 63) вкладом в уставный фонд хозяйственного

- 5. Уступка прав на ОИС означает полную продажу объекта, после которой все права на ОИС переходят к

- 6. Необходимым условием введения в гражданский оборот объектов интеллектуальной собственности является их оценка и постановка на бухгалтерский

- 7. Оценка стоимости ОИС – это процесс определения полезности результатов интеллектуальной деятельности и приравненных к ним средств

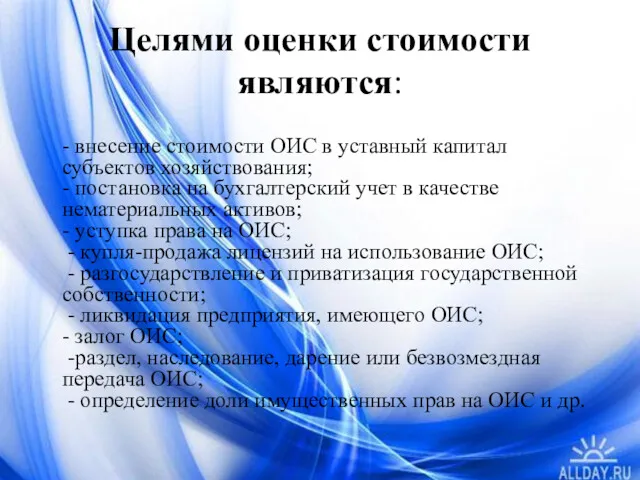

- 8. Целями оценки стоимости являются: - внесение стоимости ОИС в уставный капитал субъектов хозяйствования; - постановка на

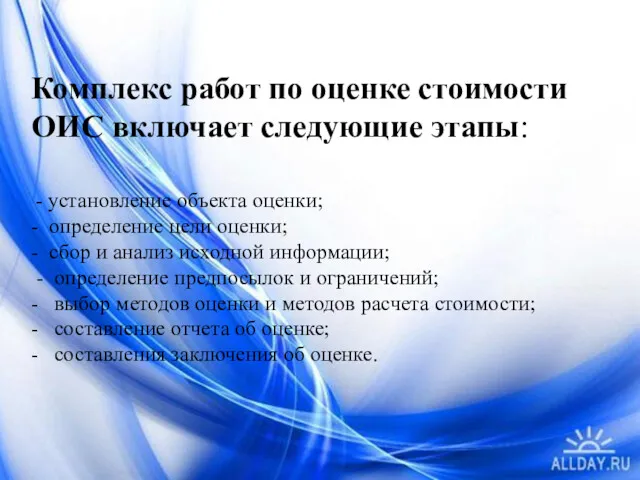

- 9. Комплекс работ по оценке стоимости ОИС включает следующие этапы: - установление объекта оценки; - определение цели

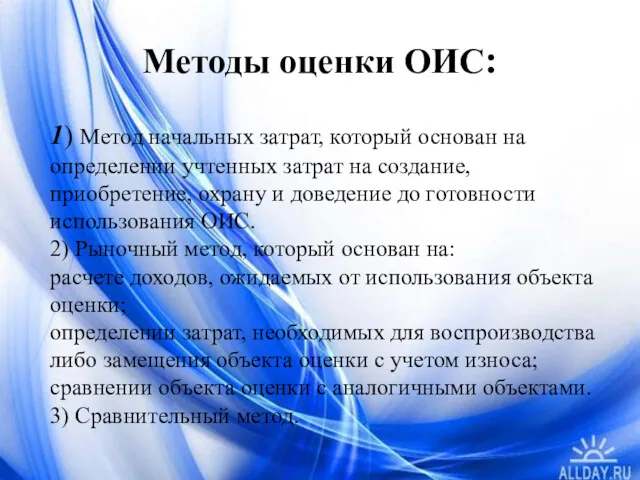

- 10. Методы оценки ОИС: 1) Метод начальных затрат, который основан на определении учтенных затрат на создание, приобретение,

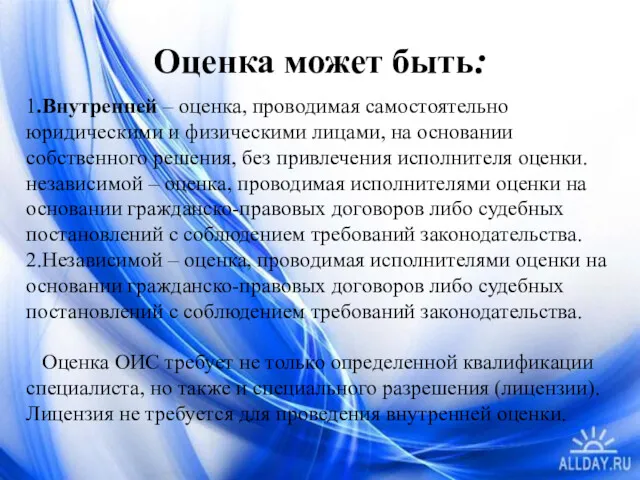

- 11. Оценка может быть: 1.Внутренней – оценка, проводимая самостоятельно юридическими и физическими лицами, на основании собственного решения,

- 12. Постановка объектов интеллектуальной собственности на бухгалтерский учет в качестве нематериальных активов После проведения оценки стоимости объекта

- 13. Методические рекомендации по оценке и учету объектов интеллектуальной собственности в составе нематериальных активов: · Положение по

- 14. В бухгалтерской документации объекты интеллектуальной собственности учитываются в течение срока действия охранных документов (для объектов, на

- 15. Величина износа по объектам, поставленным на бухгалтерский учет юридическими лицами, использующими План счетов бухгалтерского учета финансово-хозяйственной

- 16. Учет объектов интеллектуальной собственности в составе нематериальных активов организации Аналитический учет по счету 04 "Нематериальные активы"

- 17. Экономический анализ объектов интеллектуальной собственности 1. Анализ наличия НМА – изучение формы бухгалтерской отчетности №1 «Бухгалтерский

- 18. Налогооблажение в интеллектуальной собственности При реализации имущественных прав на ОИС уплачивается налог на добавленную стоимость (НДС).

- 19. Налогообложение производится по налоговой ставке 18%. Налог исчисляется по итогам каждого налогового периода как произведение налоговой

- 21. Скачать презентацию

Содержание

1.Основные способы введения объектов интеллектуальной собственности в гражданский оборот.

2. Необходимые условия

Содержание

1.Основные способы введения объектов интеллектуальной собственности в гражданский оборот.

2. Необходимые условия

Основные способы введения объектов интеллектуальной собственности в гражданский оборот:

использование для

Основные способы введения объектов интеллектуальной собственности в гражданский оборот:

использование для

В соответствии с Гражданским кодексом Республики Беларусь (п. 6 ст. 63)

В соответствии с Гражданским кодексом Республики Беларусь (п. 6 ст. 63)

Уступка прав на ОИС означает полную продажу объекта, после которой все

Уступка прав на ОИС означает полную продажу объекта, после которой все

Необходимым условием введения в гражданский оборот

объектов интеллектуальной собственности является их

Необходимым условием введения в гражданский оборот объектов интеллектуальной собственности является их

Оценка стоимости ОИС – это процесс определения полезности результатов интеллектуальной деятельности

Оценка стоимости ОИС – это процесс определения полезности результатов интеллектуальной деятельности

Целями оценки стоимости являются:

- внесение стоимости ОИС в уставный капитал субъектов

Целями оценки стоимости являются:

- внесение стоимости ОИС в уставный капитал субъектов

Комплекс работ по оценке стоимости ОИС включает следующие этапы:

- установление

Комплекс работ по оценке стоимости ОИС включает следующие этапы: - установление

Методы оценки ОИС:

1) Метод начальных затрат, который основан на определении учтенных

Методы оценки ОИС:

1) Метод начальных затрат, который основан на определении учтенных

Оценка может быть:

1.Внутренней – оценка, проводимая самостоятельно юридическими и физическими лицами,

Оценка может быть:

1.Внутренней – оценка, проводимая самостоятельно юридическими и физическими лицами,

Постановка объектов интеллектуальной собственности на бухгалтерский учет в качестве нематериальных активов

Постановка объектов интеллектуальной собственности на бухгалтерский учет в качестве нематериальных активов

Методические рекомендации по оценке и учету объектов интеллектуальной собственности в составе

Методические рекомендации по оценке и учету объектов интеллектуальной собственности в составе

В бухгалтерской документации объекты интеллектуальной собственности учитываются в течение срока

В бухгалтерской документации объекты интеллектуальной собственности учитываются в течение срока

Величина износа по объектам, поставленным на бухгалтерский учет юридическими лицами,

Величина износа по объектам, поставленным на бухгалтерский учет юридическими лицами,

Учет объектов интеллектуальной собственности в составе нематериальных активов организации

Аналитический учет по

Учет объектов интеллектуальной собственности в составе нематериальных активов организации

Аналитический учет по

Экономический анализ объектов интеллектуальной собственности

1. Анализ наличия НМА – изучение формы бухгалтерской

Экономический анализ объектов интеллектуальной собственности

1. Анализ наличия НМА – изучение формы бухгалтерской

Налогооблажение в интеллектуальной собственности

При реализации имущественных прав на ОИС уплачивается налог

Налогооблажение в интеллектуальной собственности

При реализации имущественных прав на ОИС уплачивается налог

Налогообложение производится по налоговой ставке 18%. Налог исчисляется по итогам каждого

Налогообложение производится по налоговой ставке 18%. Налог исчисляется по итогам каждого

Страхування і страховий ринок

Страхування і страховий ринок Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

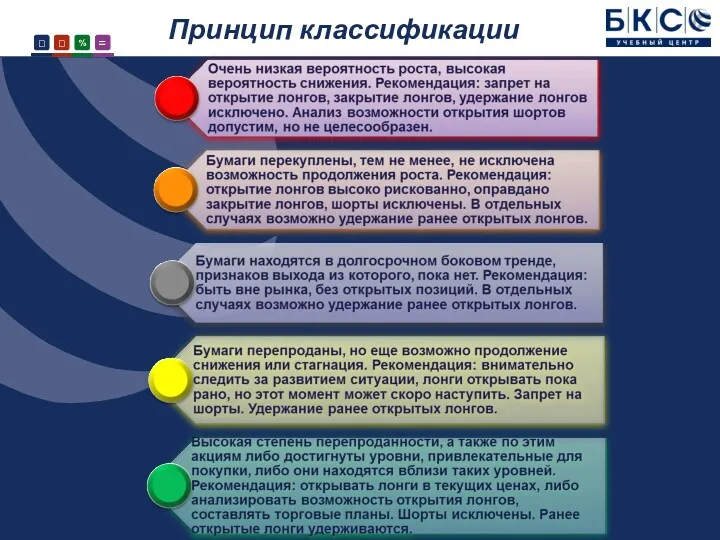

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Международный финансовый рынок - 4

Международный финансовый рынок - 4 Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Деньги, кредит, банки

Деньги, кредит, банки State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Финансовый рынок

Финансовый рынок Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Управление стоимостью проекта

Управление стоимостью проекта Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Изменения в рабочем плане счетов

Изменения в рабочем плане счетов Учет временной стоимости денег

Учет временной стоимости денег Счетная палата

Счетная палата Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Оценка кредитных операций банка и их совершенствование

Оценка кредитных операций банка и их совершенствование ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Фактическое исполнение инвестиционной программы

Фактическое исполнение инвестиционной программы Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Аудит оборотных активов

Аудит оборотных активов Деньги и денежное обращение

Деньги и денежное обращение Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией