- Аудит оборотных активов

Содержание

- 2. ПЛАН ЛЕКЦИИ АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ НАРУШЕНИЯ, ВЫЯВЛЯЕМЫЕ ПРИ АУДИТЕ МПЗ 3) АУДИТ ГОТОВОЙ ПРОДУКЦИИ 4) АУДИТ

- 3. 5) АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ 6) АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ 7) АУДИТ ДЕБЕТОРСКОЙ ЗАДОЛЖЕННОСТИ

- 4. 1 ВОПРОС ЛЕКЦИИ АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

- 5. НАПРАВЛЕНИЯ КРИМИНАЛЬНОГО ИСПОЛЬЗОВАНИЯ МПЗ НЕСАНКЦИОНИРОВАНННОЕ СПИСАНИЕ ПОД НЕСУЩЕСТВУЮЩИЕ ЗАКАЗЫ И ОБЪЕМЫ ВЫПУСКА (ПРОДАЖ) В ЦЕЛЯХ УВЕЛИЧЕНИЕ

- 6. НАПРАВЛЕНИЯ КРИМИНАЛЬНОГО ИСПОЛЬЗОВАНИЯ МПЗ ИСКАЖЕНИЕ ФАКТОВ СПИСАНИЯ МПЗ ВСЛЕДСТВИЕ ТЕХНИЧЕСКИХ ОШИБОК ПРИ ПОДСЧЕТЕ И ИЗМЕРЕНИИ СОВЕРШАЕМЫХ

- 7. ЗАДАЧИ АУДИТА МПЗ ПОДТВЕРЖДЕНИЕ СОБЛЮДЕНИЯ ПОРЯДКА ДОКУМЕНТАЛЬНОГО ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО ЗАГОТОВЛЕНИЮ, ПОСТУПЛЕНИЮ И ОТПУСКУ СЫРЬЯ, МАТЕРИАЛОВ,

- 8. ЗАДАЧИ АУДИТА МПЗ 3. ПОДТВЕРЖДЕНИЕ СООТВЕТСТВИЯ ИЗРАСХОДОВАННЫХ НА ПРОИЗВОДСТВО СЫРЬЯ И МАТЕРИАЛОВ УСТАНОВЛЕННЫМ НОРМАМ 4. УСТАНОВЛЕНИЕ

- 9. 5. КОНТРОЛЬ НА ПРЕДМЕТ ОБНАРУЖЕНИЯ СУЩЕСТВЕННОГО ИСКАЖЕНИЯ ДАННЫХ ПРИ ОТРАЖЕНИИ МПЗ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА 6.

- 10. ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ДОГОВОРЫ НА ПОСТУПЛЕНИЕ (ВЫБЫТИЕ) МПЗ ПРОТОКОЛЫ ВНЕСЕНИЯ МПЗ

- 11. ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОТРАЖЕНИЮ ОПЕРАЦИЙ С МАТЕРИАЛЬНЫМИ ЦЕННОСТЯМИ (ТОВАРНО-ТРАНСПОРТНЫЕ НАКЛАДНЫЕ, ТАМОЖЕННЫЕ ДЕКЛАРАЦИИ,

- 12. ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ РЕГИСТРЫ СИТНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТОВ МАТЕРИАЛОВ, ТОВАРОВ, НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА, ГОТОВОЙ ПРОДУКЦИИ, ИСПОЛЬЗУЕМЫЕ

- 13. АУДИТ СЧЕТОВ МПЗ 10 МАТИРИАЛЫ 11 ЖИВОТНЫЕ НАВЫРАЩИАНИИ И ОТКОРМЕ 14 РЕЗЕРВЫ ПОД СНИЖЕНИИ СТОИМОСТИ МАТЕРИАЛЬНЫХ

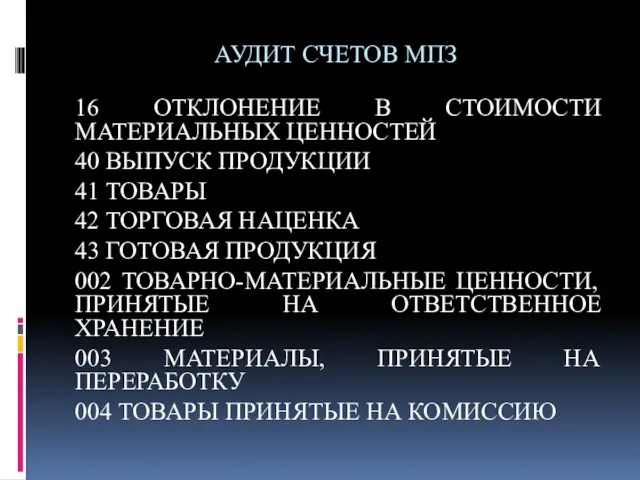

- 14. АУДИТ СЧЕТОВ МПЗ 16 ОТКЛОНЕНИЕ В СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ 40 ВЫПУСК ПРОДУКЦИИ 41 ТОВАРЫ 42 ТОРГОВАЯ

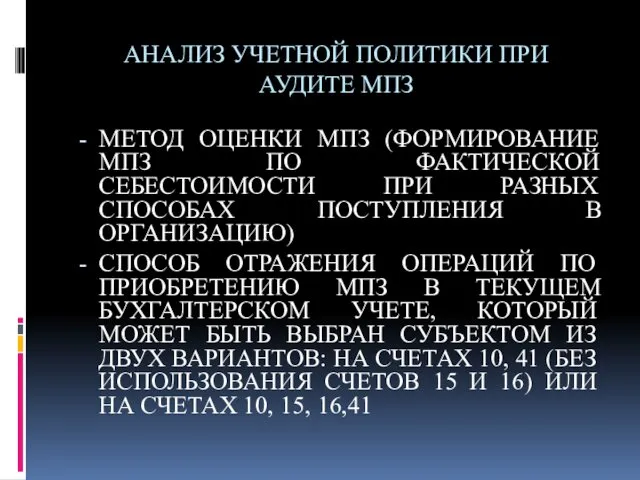

- 15. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ МЕТОД ОЦЕНКИ МПЗ (ФОРМИРОВАНИЕ МПЗ ПО ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРИ РАЗНЫХ

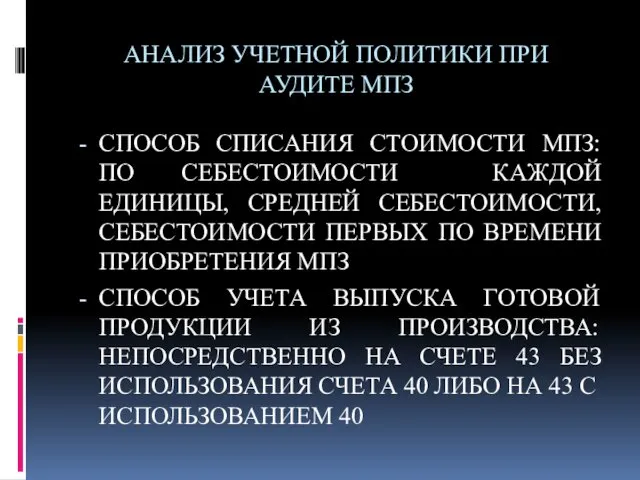

- 16. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ СПОСОБ СПИСАНИЯ СТОИМОСТИ МПЗ: ПО СЕБЕСТОИМОСТИ КАЖДОЙ ЕДИНИЦЫ, СРЕДНЕЙ СЕБЕСТОИМОСТИ,

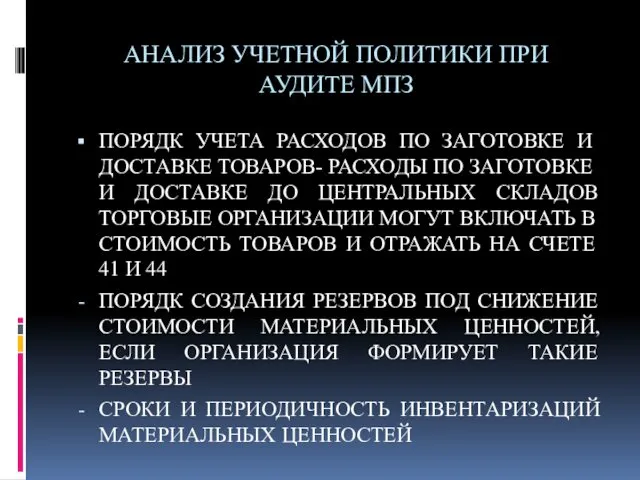

- 17. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ ПОРЯДК УЧЕТА РАСХОДОВ ПО ЗАГОТОВКЕ И ДОСТАВКЕ ТОВАРОВ- РАСХОДЫ ПО

- 18. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 1.СУЩЕСТВОВАНИЕ ПОДТВЕРЖДЕНИЕ НАЛИЧИЯ АКТИВА ИЛИ ОБЯЗАТЕЛЬСТВА НА ОПРЕДЕЛЕННУЮ ДАТУ ПРОВЕРКА НАЛИЧИЯ МАТЕРИАЛОВ,

- 19. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 2.ПРАВА И ОБЯЗАННОСТИ ПОДТВЕРЖДЕНИЕ ПРИНАДЛЕЖНОСТИ АКТИВОВ ИЛИ ОБЯЗАТЕЛЬСТВ ПРОВЕРЯЕМОЙ ОРГАНИЗАЦИИ НА ОПРЕДЕЛЕННУЮ

- 20. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 3.ВОЗНИКНОВЕНИЕ ПОДТВЕРЖДЕНИЕ ТОГО, ЧТО ОПЕРАЦИИ ОТЧЕТНОГО ПЕРИОДА ОТНОСЯТСЯ К ПРОВЕРЯЕМОЙ ОРГАНИЗАЦИИ ПРОВЕРКА

- 21. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 4. ПОЛНОТА ПОДТВЕРЖДЕНИЕ ПОЛНОТЫ ИНФОРМАЦИИ, ОТРАЖЕННОЙ В ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ

- 22. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 5. СТОИМОСТНАЯ ОЦЕНКА ПОДТВЕРЖДЕНИЕ НАДЛЕЖАЩЕЙ СТОИМОСТНОЙ ОЦЕНКИ ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРОВЕРКА ПРАВИЛЬНОСТИ

- 23. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 6. ТОЧНОЕ ИЗМЕРЕНИЕ ПОДТВЕРЖЕНИЕ ПРАВИЛЬНОГО КОЛИЧЕСТВЕННОГО И СТОИМОСТНОГО ОТРАЖЕНИЯ ОПЕРАЦИЙ В УЧЕТЕ

- 24. МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ 7. ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ РАСКРЫТИЕ И КЛАССИФИКАЦИЯ СТАТЕЙ В СООТВЕТСВИИ С ОСНОВНЫМИ

- 25. ДОПОЛНИТЕЛЬНЫЕ ДОКАЗАТЕЛЬСТВА ПЕРВИЧНОГО АУДИТА МПЗ НАЧАЛЬНЫЕ САЛЬДО ПО СЧЕТАМ УЧЕТА МПЗ НЕ ДОЛЖНЫ СОДЕРЖАТЬ ИСКАЖЕНИЙ, КОТОРЫЕ

- 26. 2 ВОПРОС ЛЕКЦИИ НАРУШЕНИЯ, ВЫЯВЛЯЕМЫЕ ПРИ АУДИТЕ МПЗ

- 27. АУДИТОРСКИЕ ПРОЦЕДУРЫ СБОРА ДОКАЗАТЕЛЬСТВ ПО МПЗ ПРОЦЕДУРЫ ПОДГОТОВКИ ПРОЦЕДУРЫ, ВЫПОЛНЯЕМЫЕ В ХОДЕ ПРОВЕРКИ ПО СУЩЕСТВУ ДЛЯ

- 28. ПРОЦЕДУРЫ ПОДГОТОВКИ ПРОВЕРКА НАЧАЛЬНЫХ ОСТАТКОВ ПРОВЕРКА СООТВЕТСТВИЯ ОСТАТКОВ В АНАЛИТИЧЕСКОМ И СИНТЕТИЧЕСКОМ УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- 29. АНАЛИЗ МЕТОДИКИ УЧЕТА ТОВАРОВ АНАЛИЗ ПРИМЕНЯЕМОГО ПОРЯДКАОТРАЖЕНИЯ ОПЕРАЦИЙ С ВОЗВРАТНОЙ О ОБОРОТНОЙ ТАРОЙ АНАЛИЗ МЕТОДИКИ УЧЕТА

- 30. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ 1. СУЩЕТВОВАНИЯ МПЗ ПРОВЕРКА ПРАВИЛЬНОСТИ ПРОВЕДЕНИЯ ОРГАНИЗАЦИЕЙ ИНВЕНТАРИЗАЦИИ МПЗ И ОТРАЖЕНИЯ ЕЕ

- 31. ИСТОЧНИКИ ИНФОРМАЦИИ ПРИКАЗЫ О ИНВЕНТАРИЗАЦИИ ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ, АКТЫ ИНВЕНТАРИЗАЦИИ, СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ ПРОТОКОЛЫ ЗАСЕДАНИЯ ИНВЕНТАРИЗАЦИРННЫХ КОМИССИЙ РЕШЕНИЯ

- 32. НАБЛЮДЕНИЕ ЗА ПРОВЕДЕНИЕМ ИНВЕНТАРИЗАЦИИ, А ПО НЕВОЗМОЖНОСТИ – УЧАСТИЕ В КОНТРОЛЬНОЙ ВЫБОРОЧНОЙ ИНВЕНТАРИЗАЦИИ

- 33. АУДИТОР ДОЛЖЕН УСТАНОВИТЬ ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, УТВЕРЖДЕННЫЙ СОСТАВ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ ОРГАНИЗАЦИЯ ПРОЦЕССА ИНВЕНТАРИЗАЦИИ ПОЗВОЛЯЕТ

- 34. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ПРАВА И ОБЯЗАННОСТИ ПРОВЕРКА ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ПРАВ СОБСТВЕННОСТИ НА МПЗ

- 35. ИСТОЧНИКИ ИНФОРМАЦИИ АУДИТА ДОГОВОРЫ, СПЕЦИФИКАЦИИ, НАКЛАДНЫЕ ПОСТАВЩИКОВ СОПРОВОДИТЕЛЬНЫЕ ДОКУМЕНТЫ ПОСТАВЩИКОВ ДОКУМЕНТЫ НА ПРИОБРЕТЕНИЕ МАТЕРИАЛОВ В РОЗНИЧНОЙ

- 36. АНАЛИЗ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ОБРЕМЕНЕНИЕ ПРАВ СОБСТВЕННОСТИ НА МПЗ

- 37. ИСТОЧНИКИ ИНФОРМАЦИИ ДОГОВОРЫ ЗАЛОГА ПОСТАНОВЛЕНИЯ ОБ АРЕСТЕ ИМУЩЕСТВА ТРЕБОВНИЯ КРЕДИТОРОВ ПРИ ПРОВЕДЕНЕИИ ПРОЦЕДУРЫ БАНКРОТСТВА

- 38. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ АНАЛИЗ ДВИЖЕНИЯ МПЗ ПРОВЕРКА ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ, ОТРАЖЕННЫХ В УЧЕТЕ

- 39. ИСТОЧНИКИ ИНФОРМАЦИИ ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ ГРАФИК ДОКУМЕНТООБОРОТА ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ МПЗ РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА

- 40. ПРОВЕРКА ПРАВИЛЬНОСТИ ОФОРМЛЕНИЯ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

- 41. ИСТОЧНИКИ ИНФОРМАЦИИ НАКЛАДНЫЕ, ТРЕБОВАНИЯ, ПРИХОДНЫЕ И РАСХОДНЫЕ ОРДЕРА, ЛИМИТНО-ЗАБОРНЫЕ КАРТЫ ЖУРНАЛ УЧЕТА ПОСТУПИВШИХ ГРУЗОВ СОПРОВОДИТЕЛЬНЫЕ ДОКУМЕНТЫ

- 42. ПРОВЕРКА ПОЛНОТЫ ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ В БУХГАЛТЕРСКОМ УЧЕТЕ

- 43. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ПОЛНОТЫ ОТРАЖЕНИЯ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ ОПЕРАЦИЙ С МПЗ В

- 44. ИСТОЧНИКИ ИНФОРМАЦИИ ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ МПЗ РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА

- 45. ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ОТГРУЗКЕ МПЗ НА СТОРОНУ

- 46. ИСТОЧНИКИ ИНФОРМАЦИИ ОТГРУЗОЧНЫЕ ДОКУМЕНТЫ НА РЕАЛИЗУЕМЫЕ МПЗ ЖУРНАЛ ПРИБЫВАЮЩИХ И ОТПРАВЛЯЕМЫХ ГРУЗОВ ЖУРНАЛ УЧЕТА ПРОПУСКОВ

- 47. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ СТОИМОСТНАЯ ОЦЕНКА МПЗ ПРОВЕРКА ПРАВИЛЬНОСТИ ПЕРЕОЦЕНОК МПЗ ПРИ УТРАТЕ ИМИ ПОТРЕБИТЕЛЬСКИХ СВОЙСТВ

- 48. ИСТОЧНИКИ ИНФОРМАЦИИ ДОГОВОРЫ ПОСТАВКИ, СПЕЦИФИКАЦИИ, НАКЛАДНЫЕ, СЧЕТА ФАКТУРЫ ПОСТАВЩИКОВ ПРИХОДНЫЕ ОРДЕРЫ И АКТЫ О ПРИЕМКЕ МПЗ

- 49. СЛУЖБАМИ ОРГАНИЗАЦИИ, АКТЫ СДАЧИ-ПРИЕМКИ ВЫПОЛНЕННЫХ РАБОТ ТАМОЖЕННЫЕ ДЕКЛАРАЦИИ ПЛАТЕЖНЕ ДОКУМЕНТЫ НАКЛАДНЫЕ НА ОТПУСК, АКТЫ СПИСАНИЯ МАТЕРИАЛОВ

- 50. ПРОВЕРКА ПРАВИЛЬНОСТИ СПИСАНИЯ МПЗ В СООТВЕТСТВИИ С УЧЕТНОЙ ПОЛИТИКОЙ ОРГАНИЗАЦИИ

- 51. ИСТОЧНИКИ ИНФОРМАЦИИ ПЕРВИЧНЫЕ ДОКУМЕНТЫ НА СПИСАНИЕ МАТЕРИАЛОВ РЕГИСТРЫ УЧЕТА

- 52. ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ УЧЕТНЫХ ЦЕН НА МПЗ

- 53. ИСТОЧНИКИ ИНФОРМАЦИИ ПРИКАЗЫ, РАСПОРЯЖЕНИЯ, ПРАЙС-ЛИСТЫ, ПРОЧИЕ ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ ОТПУСКНЫЕ ЦЕНЫ НА МПЗ АНАЛИТИЧЕСКАЯ ИНФОРМАЦИЯ О МЕБЕСТОИМОСТИ

- 54. ПРОВЕРКА ПРАВИЛЬНОСТИ СПИСАНИЯ ОТКЛОНЕНИЙ В СТОИМОСТИ МПЗ

- 55. ИСТОЧНИКИ ИНФОРМАЦИИ ПЕРВИЧНЫЕ ДОКУМЕНТЫ НА СПИСАНИЕ МАТЕРИАЛОВ (ТРЕБОВАНИЯ, НАКЛАДНЫЕ, ЛИМИТНО-ЗАБОРНЫЕ КАРТЫ, АКТЫ НА СПИСАНИЕ) РЕГИСТРЫ УЧЕТА

- 56. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ТОЧНОСТЬ ИЗМЕРЕНИЯ ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ СТОИМОСТИ МПЗ (ПРИ РАЗНЫХ СПОСОБАХ ПОСТУПЛЕНИЯ)

- 57. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ОПЕРАЦИЙ С МПЗ (НА ПРАВЕ СОБСТВЕННОСТИ) ПРОВЕРКА ПРАВИЛЬНОСТИ ОТРАЖЕНИЯ

- 58. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ИНФОРМАЦИИО СОСТОЯНИИ ЗАБАЛАНСОВОГО УЧЕТА МПЗ АНАЛИЗ ПРИМЕНЯЕМОГО ПОРЯДКА ПРИОБРЕТЕНИЯ

- 59. ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ЗАКЛЮЧИТЕЛЬНЫЕ ПРОЦЕДУРЫ АНАЛИЗ ОШИБОК, ВЫЯВЛЕННЫХ В ХОДЕ ПРОВЕРКИ, И ИХ ВЛИЯНИЕ НА

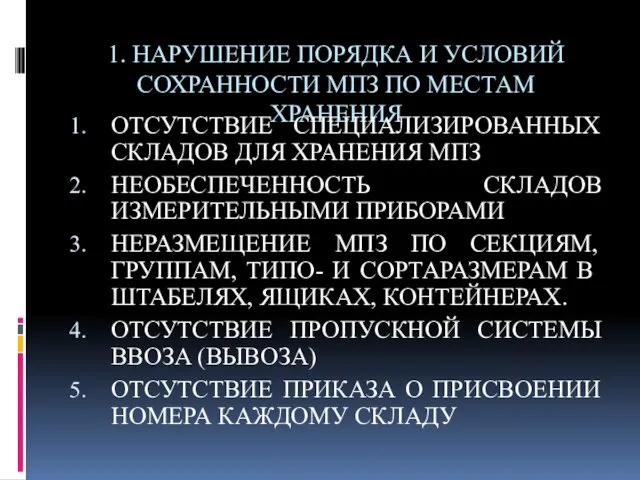

- 60. 1. НАРУШЕНИЕ ПОРЯДКА И УСЛОВИЙ СОХРАННОСТИ МПЗ ПО МЕСТАМ ХРАНЕНИЯ ОТСУТСТВИЕ СПЕЦИАЛИЗИРОВАННЫХ СКЛАДОВ ДЛЯ ХРАНЕНИЯ МПЗ

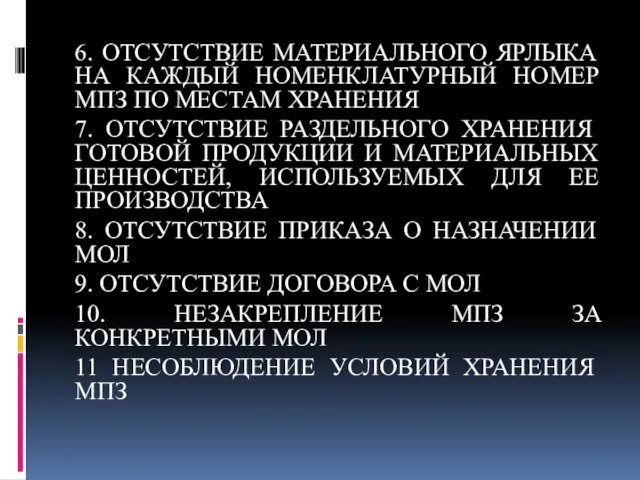

- 61. 6. ОТСУТСТВИЕ МАТЕРИАЛЬНОГО ЯРЛЫКА НА КАЖДЫЙ НОМЕНКЛАТУРНЫЙ НОМЕР МПЗ ПО МЕСТАМ ХРАНЕНИЯ 7. ОТСУТСТВИЕ РАЗДЕЛЬНОГО ХРАНЕНИЯ

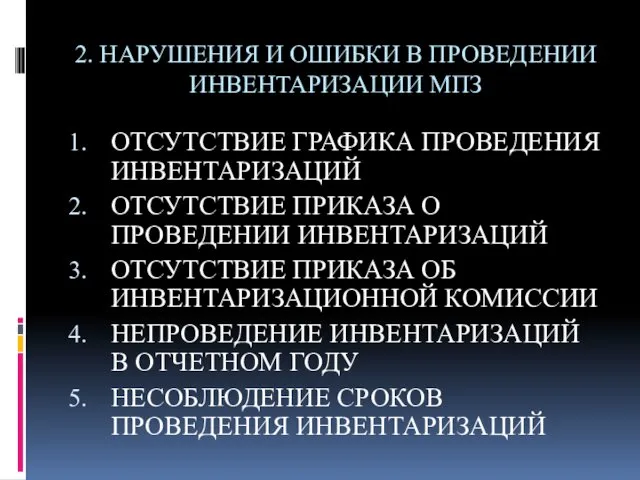

- 62. 2. НАРУШЕНИЯ И ОШИБКИ В ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ МПЗ ОТСУТСТВИЕ ГРАФИКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИЙ ОТСУТСТВИЕ ПРИКАЗА О ПРОВЕДЕНИИ

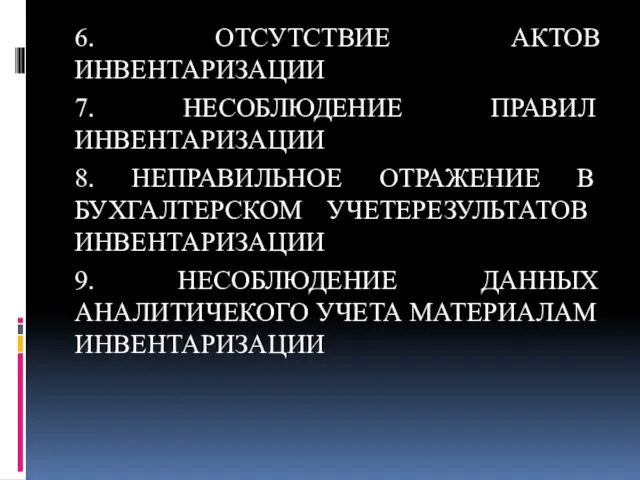

- 63. 6. ОТСУТСТВИЕ АКТОВ ИНВЕНТАРИЗАЦИИ 7. НЕСОБЛЮДЕНИЕ ПРАВИЛ ИНВЕНТАРИЗАЦИИ 8. НЕПРАВИЛЬНОЕ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ 9.

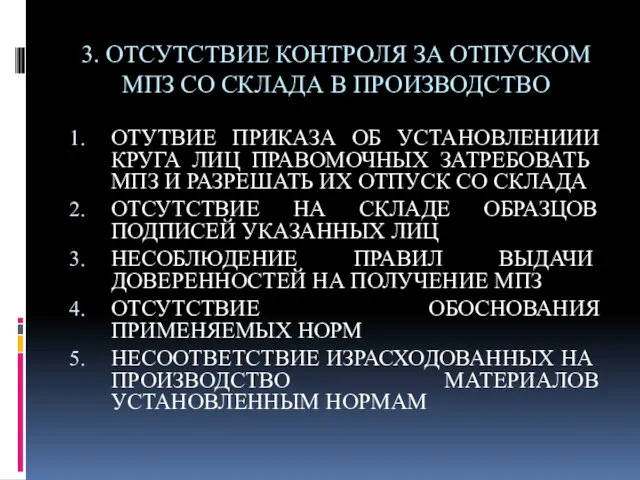

- 64. 3. ОТСУТСТВИЕ КОНТРОЛЯ ЗА ОТПУСКОМ МПЗ СО СКЛАДА В ПРОИЗВОДСТВО ОТУТВИЕ ПРИКАЗА ОБ УСТАНОВЛЕНИИИ КРУГА ЛИЦ

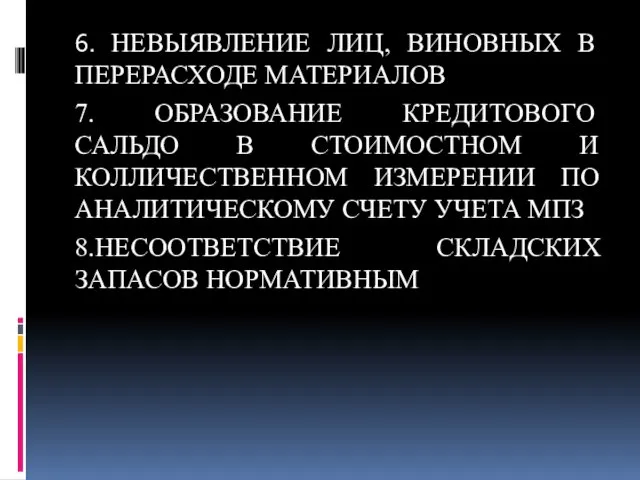

- 65. 6. НЕВЫЯВЛЕНИЕ ЛИЦ, ВИНОВНЫХ В ПЕРЕРАСХОДЕ МАТЕРИАЛОВ 7. ОБРАЗОВАНИЕ КРЕДИТОВОГО САЛЬДО В СТОИМОСТНОМ И КОЛЛИЧЕСТВЕННОМ ИЗМЕРЕНИИ

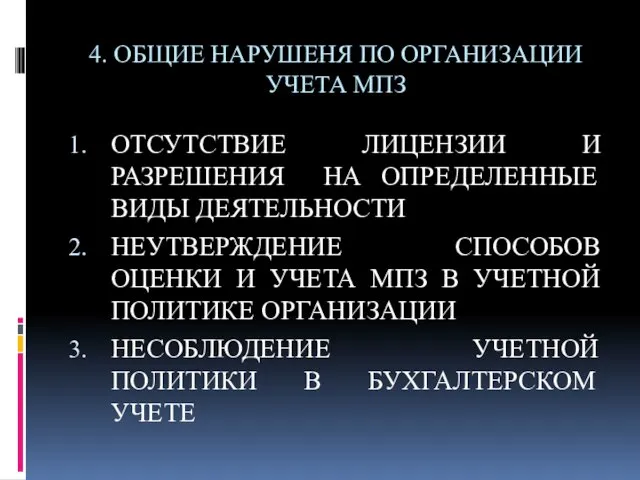

- 66. 4. ОБЩИЕ НАРУШЕНЯ ПО ОРГАНИЗАЦИИ УЧЕТА МПЗ ОТСУТСТВИЕ ЛИЦЕНЗИИ И РАЗРЕШЕНИЯ НА ОПРЕДЕЛЕННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ НЕУТВЕРЖДЕНИЕ

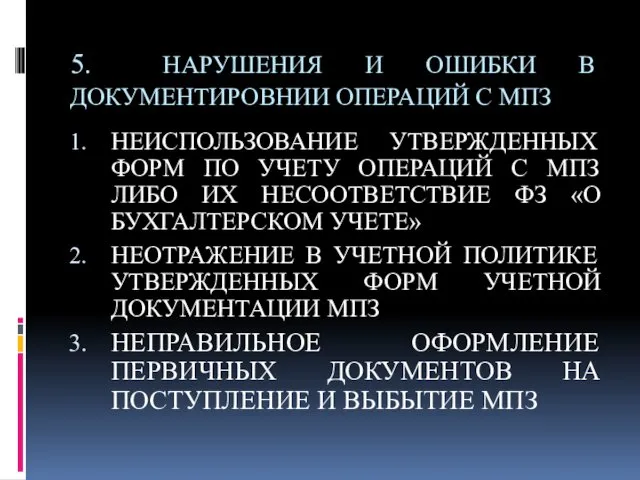

- 67. 5. НАРУШЕНИЯ И ОШИБКИ В ДОКУМЕНТИРОВНИИ ОПЕРАЦИЙ С МПЗ НЕИСПОЛЬЗОВАНИЕ УТВЕРЖДЕННЫХ ФОРМ ПО УЧЕТУ ОПЕРАЦИЙ С

- 68. 4. ОТСУТСТВИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ

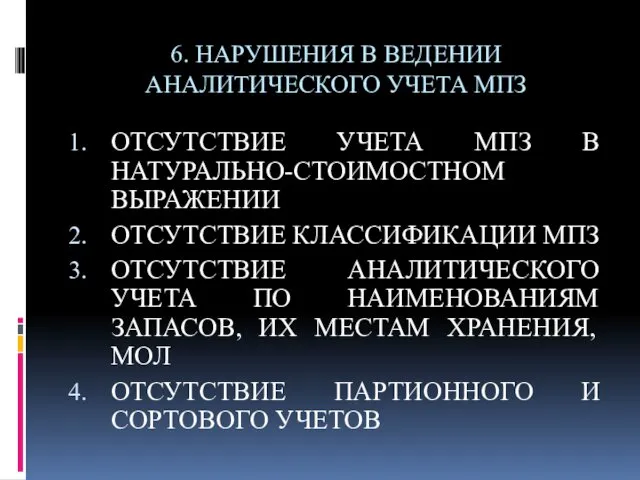

- 69. 6. НАРУШЕНИЯ В ВЕДЕНИИ АНАЛИТИЧЕСКОГО УЧЕТА МПЗ ОТСУТСТВИЕ УЧЕТА МПЗ В НАТУРАЛЬНО-СТОИМОСТНОМ ВЫРАЖЕНИИ ОТСУТСТВИЕ КЛАССИФИКАЦИИ МПЗ

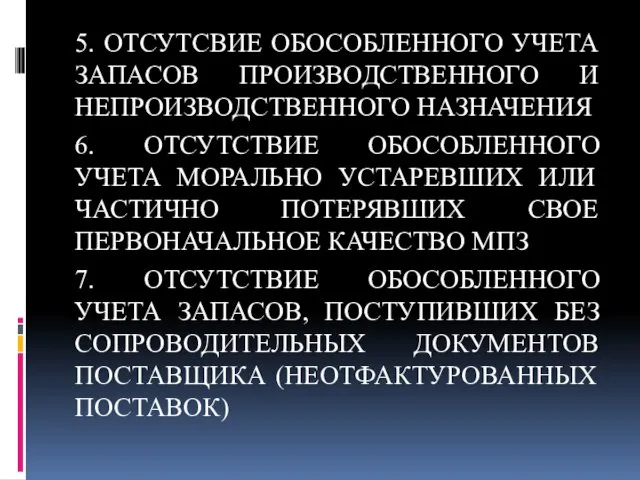

- 70. 5. ОТСУТСВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ ПРОИЗВОДСТВЕННОГО И НЕПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ 6. ОТСУТСТВИЕ ОБОСОБЛЕННОГО УЧЕТА МОРАЛЬНО УСТАРЕВШИХ ИЛИ

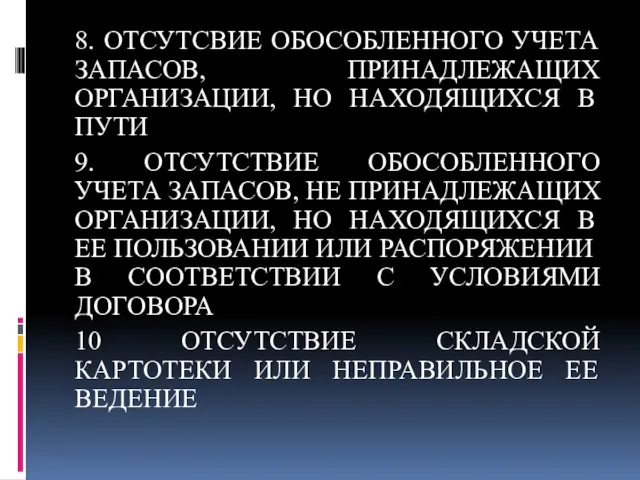

- 71. 8. ОТСУТСВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ, ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ, НО НАХОДЯЩИХСЯ В ПУТИ 9. ОТСУТСТВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ,

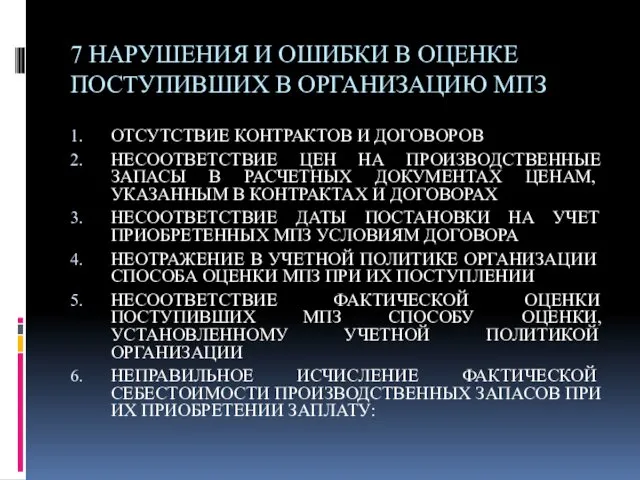

- 72. 7 НАРУШЕНИЯ И ОШИБКИ В ОЦЕНКЕ ПОСТУПИВШИХ В ОРГАНИЗАЦИЮ МПЗ ОТСУТСТВИЕ КОНТРАКТОВ И ДОГОВОРОВ НЕСООТВЕТСТВИЕ ЦЕН

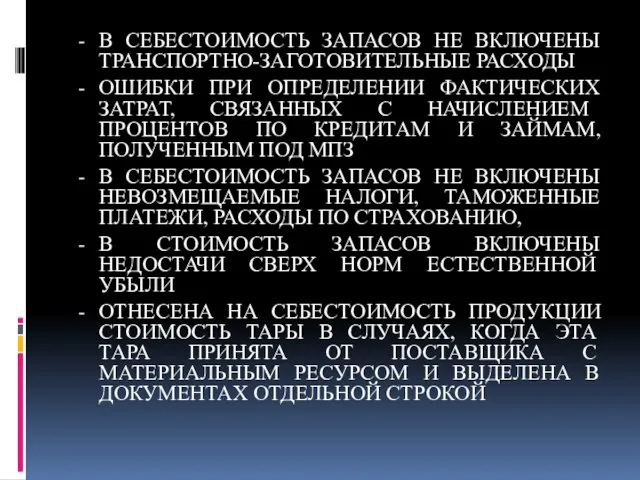

- 73. В СЕБЕСТОИМОСТЬ ЗАПАСОВ НЕ ВКЛЮЧЕНЫ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫЕ РАСХОДЫ ОШИБКИ ПРИ ОПРЕДЕЛЕНИИ ФАКТИЧЕСКИХ ЗАТРАТ, СВЯЗАННЫХ С НАЧИСЛЕНИЕМ ПРОЦЕНТОВ

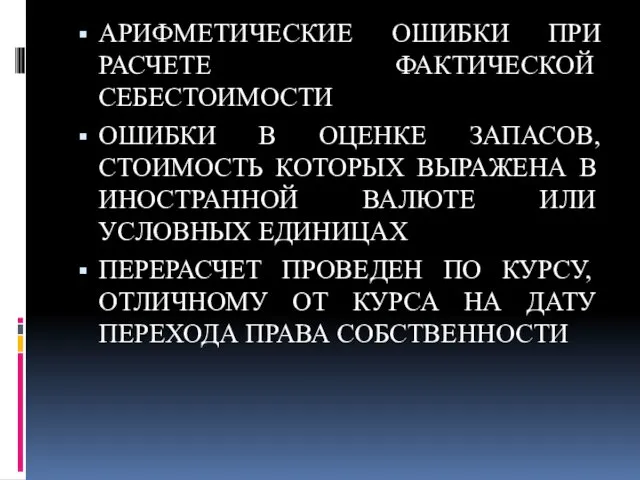

- 74. АРИФМЕТИЧЕСКИЕ ОШИБКИ ПРИ РАСЧЕТЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ОШИБКИ В ОЦЕНКЕ ЗАПАСОВ, СТОИМОСТЬ КОТОРЫХ ВЫРАЖЕНА В ИНОСТРАННОЙ ВАЛЮТЕ

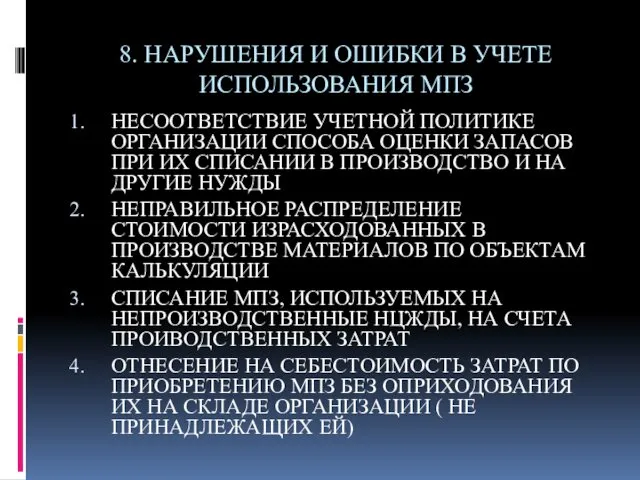

- 75. 8. НАРУШЕНИЯ И ОШИБКИ В УЧЕТЕ ИСПОЛЬЗОВАНИЯ МПЗ НЕСООТВЕТСТВИЕ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ СПОСОБА ОЦЕНКИ ЗАПАСОВ ПРИ

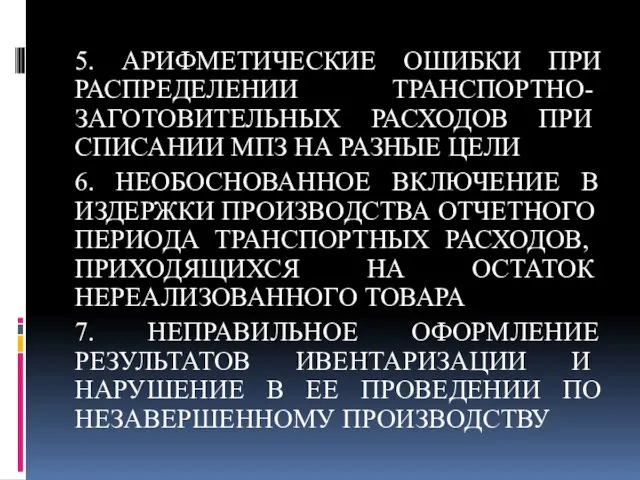

- 76. 5. АРИФМЕТИЧЕСКИЕ ОШИБКИ ПРИ РАСПРЕДЕЛЕНИИ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫХ РАСХОДОВ ПРИ СПИСАНИИ МПЗ НА РАЗНЫЕ ЦЕЛИ 6. НЕОБОСНОВАННОЕ ВКЛЮЧЕНИЕ

- 77. 9. НАРУШЕНИЕ ТОЖДЕСТВЕННОСТИ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ НЕСООТВЕТСТВИЕ ДАННЫХ АНАЛИТИЧЕСКОГО УЧЕТА ОБОРОТАМ И ОСТАТКАМ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО

- 78. 3 ВОПРОС ЛЕКЦИИ АУДИТ ГОТОВОЙ ПРОДУКЦИИ

- 79. ГОТОВАЯ ПРОДУКЦИЯ ЧАСТЬ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ, ПРЕДНАЗНАЧЕННАЯ ДЛЯ ПРОДАЖИ

- 80. АУДИТОРСКИЕ ПРОЦЕДУРЫ ПРОВЕРКА СООТВЕТСТВИЯ ФАКТИЧЕСКОЙ ОЦЕНКИ ГОТОВОЙ ПРОДУКЦИИ МЕТОДУ ОЦЕНКИ, УСТАНОВЛЕННОМУ УЧЕТНОЙ ПОЛИТИКОЙ ОРГАНИЗАЦИИ ПРОВЕРКА СООТВЕТСТВИЯ

- 81. ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ В УЧЕТЕ ВЫПУЩЕННОЙ ГОТОВОЙ ПРОДУКЦИИ ПРОВЕКА ПОЛНОТЫ ОТРАЖЕНИЯ В УЧЕТЕ ОТГРУЖЕННОЙ И РЕАЛИЗОВАННОЙ

- 82. ОШИБКИ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НЕСООТВЕТСТВИЕ ОЦЕНКИ ГОТОВОЙ И ОТГРУЖЕННОЙ ПРОДУКЦИИ МЕТОДУ ОЦЕНКИ, УСТАНОВЛЕННОМУ УЧЕТНОЙ ПОЛИТИКОЙ ОРГАНИЗАЦИИ

- 83. НЕПОЛНОЕ ОРАЖЕНИЕ В УЧЕТЕ ВЫПУЩЕННОЙ ПРОДУКЦИИ НЕСВОЕВРЕМЕННОЕ ОТРАЖЕНИЕ В УЧЕТЕ ОТГРУЖЕННОЙ И РЕАЛИЗОВАННОЙ ПРОДУКЦИИ ОТСУТСТВИЕ НАЛАЖЕННОГО

- 84. НЕПРАВИЛЬНОЕ ОТРАЖЕНИЕ В УЧЕТЕ УСТАРЕВШЕЙ И ИСПОРЧЕННОЙ ГОТОВОЙ ПРОДУКЦИИ ИСКАЖЕННАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ДАВАЛЬЦВ-ЗАКАЗЧИКА КАК ГОТОВОЙ ПРИ

- 85. 4 ВОПРОС ЛЕКЦИИ АУДИТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

- 86. ИСТОЧНИКИ ИНФОРМАЦИИ ПКО(РКО) КАССОВАЯ КНИГА ЖУРНАЛ РЕГИСТРАЦИИ ПКО(РКО) РЕГИСТРЫ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТОВ КАССОВАЯ КНИГА МАТЕРИАЛЫ

- 87. АУДИТОРСКИЕ ПРОЦЕДУРЫ ИНВЕНТАРИЗАЦИИЯ КАССЫ ПРОВЕРКА НАЛИЧИЯ НА ПКО И РКО ПОДПИСИ ГЛАВНОГО БУХГАЛТЕРА ИЛИ УПОЛНОМОЧЕННОГО ЛИЦА

- 88. ПРОВЕРКА ЧЕКОВОЙ КНИЖКИ ПРЕДПРИЯТИЯ НА ПОЛНОТУ ПРОВЕРКА ПОЛНОТЫ ОПРИХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПОЛУЧЕННЫХ ИЗ БАНКА ПО ЧЕКУ,

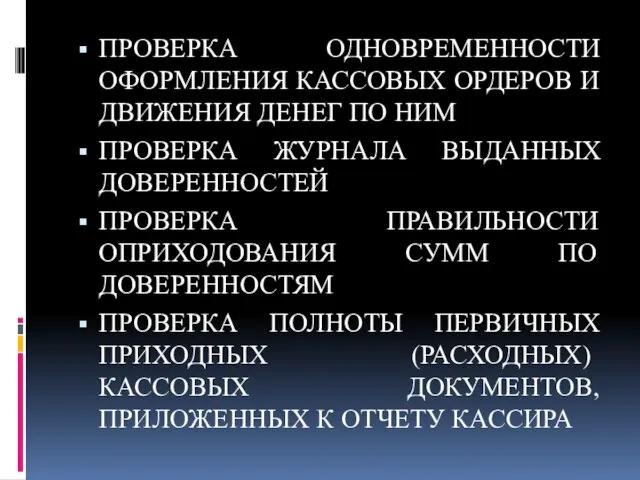

- 89. ПРОВЕРКА ОДНОВРЕМЕННОСТИ ОФОРМЛЕНИЯ КАССОВЫХ ОРДЕРОВ И ДВИЖЕНИЯ ДЕНЕГ ПО НИМ ПРОВЕРКА ЖУРНАЛА ВЫДАННЫХ ДОВЕРЕННОСТЕЙ ПРОВЕРКА ПРАВИЛЬНОСТИ

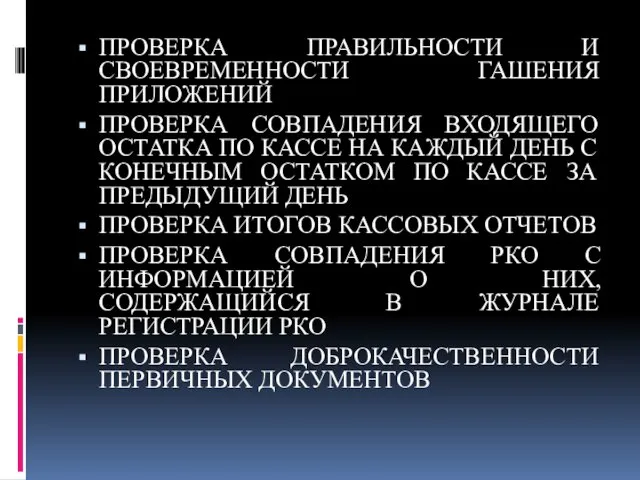

- 90. ПРОВЕРКА ПРАВИЛЬНОСТИ И СВОЕВРЕМЕННОСТИ ГАШЕНИЯ ПРИЛОЖЕНИЙ ПРОВЕРКА СОВПАДЕНИЯ ВХОДЯЩЕГО ОСТАТКА ПО КАССЕ НА КАЖДЫЙ ДЕНЬ С

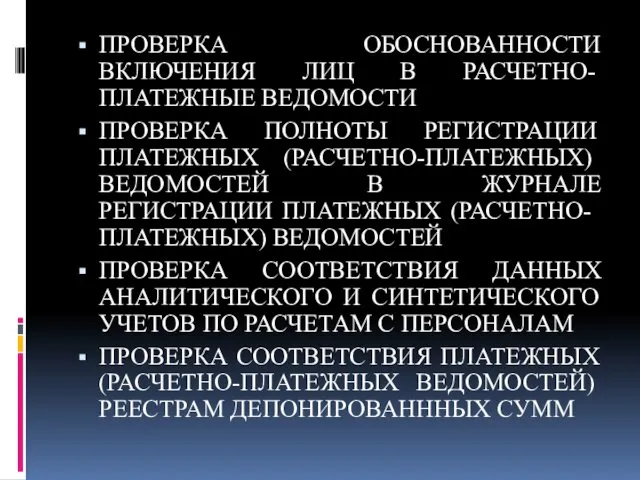

- 91. ПРОВЕРКА ОБОСНОВАННОСТИ ВКЛЮЧЕНИЯ ЛИЦ В РАСЧЕТНО-ПЛАТЕЖНЫЕ ВЕДОМОСТИ ПРОВЕРКА ПОЛНОТЫ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ (РАСЧЕТНО-ПЛАТЕЖНЫХ) ВЕДОМОСТЕЙ В ЖУРНАЛЕ РЕГИСТРАЦИИ

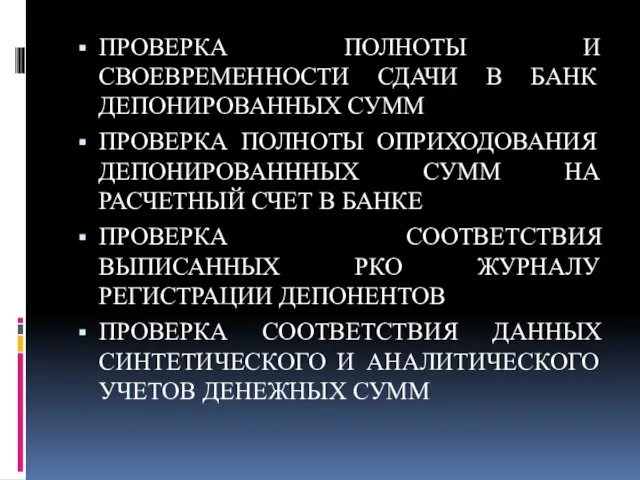

- 92. ПРОВЕРКА ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ СДАЧИ В БАНК ДЕПОНИРОВАННЫХ СУММ ПРОВЕРКА ПОЛНОТЫ ОПРИХОДОВАНИЯ ДЕПОНИРОВАНННЫХ СУММ НА РАСЧЕТНЫЙ

- 93. ПРОВЕРКА ДОСТОВЕРНОСТИ ДОВЕРЕННОСТЕЙ ОТ ДРУГИХ ПРЕДПРИЯТИЙ НА ПОЛУЧЕНИЕ ДЕНЕГ ПРОВЕРКА СОБЛЮДЕНИЯ ЛИМИТА КАССЫ ПРОВЕРКА ПРАВИЛОНОСТИ ВЕДЕНИЯ

- 94. 5 ВОПРОС ЛЕКЦИИ АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

- 95. ИСТОЧНИКИ ИНФОРМАЦИИ ДОГОВОРЫ БАНКОВСКОГО СЧЕТА ПО ВСЕМ БАНКОВСКИМ СЧЕТАМ ОРГАНИЗАЦИИ КЛИЕНТА ДОГОВОРЫ С ЮРИДИЧЕСКИМИ И ФИЗИЧЕСКИМИ

- 96. АУДИТОРСКИЕ ПРОЦЕДУРЫ УСТАНОВЛЕНИЕ НАЛИЧИЯ РАСЧЕТНЫХ, ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТОВ ОРГАНИЗАЦИИ В БАНКАХ ПРОВЕРКА ЗАКОННОСТИ СОВЕРШАЕМЫХ ПО

- 97. ОПРЕДЕЛЕНИЕ ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ ОПЛАЧЕННЫХ (ПЕРЕЧИСЛЕННЫХ СО СЧЕТА) ДЕНЕЖНЫХ СРЕДСТВ ПО ПРЕДЪЯВЛЕННЫМ СЧЕТАМ ИЛИ ПРОИЗВЕДЕННЫМ АУДИРУЕМЫМ

- 99. Скачать презентацию

ПЛАН ЛЕКЦИИ

АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

НАРУШЕНИЯ, ВЫЯВЛЯЕМЫЕ ПРИ АУДИТЕ МПЗ

3) АУДИТ ГОТОВОЙ

ПЛАН ЛЕКЦИИ

АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

НАРУШЕНИЯ, ВЫЯВЛЯЕМЫЕ ПРИ АУДИТЕ МПЗ

3) АУДИТ ГОТОВОЙ

5) АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

6) АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

7) АУДИТ ДЕБЕТОРСКОЙ ЗАДОЛЖЕННОСТИ

5) АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

6) АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

7) АУДИТ ДЕБЕТОРСКОЙ ЗАДОЛЖЕННОСТИ

1 ВОПРОС ЛЕКЦИИ

АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1 ВОПРОС ЛЕКЦИИ

АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

НАПРАВЛЕНИЯ КРИМИНАЛЬНОГО ИСПОЛЬЗОВАНИЯ МПЗ

НЕСАНКЦИОНИРОВАНННОЕ СПИСАНИЕ ПОД НЕСУЩЕСТВУЮЩИЕ ЗАКАЗЫ И ОБЪЕМЫ

НАПРАВЛЕНИЯ КРИМИНАЛЬНОГО ИСПОЛЬЗОВАНИЯ МПЗ

НЕСАНКЦИОНИРОВАНННОЕ СПИСАНИЕ ПОД НЕСУЩЕСТВУЮЩИЕ ЗАКАЗЫ И ОБЪЕМЫ

НАПРАВЛЕНИЯ КРИМИНАЛЬНОГО ИСПОЛЬЗОВАНИЯ МПЗ

ИСКАЖЕНИЕ ФАКТОВ СПИСАНИЯ МПЗ ВСЛЕДСТВИЕ ТЕХНИЧЕСКИХ ОШИБОК ПРИ

НАПРАВЛЕНИЯ КРИМИНАЛЬНОГО ИСПОЛЬЗОВАНИЯ МПЗ

ИСКАЖЕНИЕ ФАКТОВ СПИСАНИЯ МПЗ ВСЛЕДСТВИЕ ТЕХНИЧЕСКИХ ОШИБОК ПРИ

ЗАДАЧИ АУДИТА МПЗ

ПОДТВЕРЖДЕНИЕ СОБЛЮДЕНИЯ ПОРЯДКА ДОКУМЕНТАЛЬНОГО ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО ЗАГОТОВЛЕНИЮ, ПОСТУПЛЕНИЮ

ЗАДАЧИ АУДИТА МПЗ

ПОДТВЕРЖДЕНИЕ СОБЛЮДЕНИЯ ПОРЯДКА ДОКУМЕНТАЛЬНОГО ОТРАЖЕНИЯ ОПЕРАЦИЙ ПО ЗАГОТОВЛЕНИЮ, ПОСТУПЛЕНИЮ

ЗАДАЧИ АУДИТА МПЗ

3. ПОДТВЕРЖДЕНИЕ СООТВЕТСТВИЯ ИЗРАСХОДОВАННЫХ НА ПРОИЗВОДСТВО СЫРЬЯ И МАТЕРИАЛОВ

ЗАДАЧИ АУДИТА МПЗ

3. ПОДТВЕРЖДЕНИЕ СООТВЕТСТВИЯ ИЗРАСХОДОВАННЫХ НА ПРОИЗВОДСТВО СЫРЬЯ И МАТЕРИАЛОВ

5. КОНТРОЛЬ НА ПРЕДМЕТ ОБНАРУЖЕНИЯ СУЩЕСТВЕННОГО ИСКАЖЕНИЯ ДАННЫХ ПРИ ОТРАЖЕНИИ МПЗ

5. КОНТРОЛЬ НА ПРЕДМЕТ ОБНАРУЖЕНИЯ СУЩЕСТВЕННОГО ИСКАЖЕНИЯ ДАННЫХ ПРИ ОТРАЖЕНИИ МПЗ

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ

ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ

ДОГОВОРЫ НА ПОСТУПЛЕНИЕ (ВЫБЫТИЕ) МПЗ

ПРОТОКОЛЫ

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ

ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ

ДОГОВОРЫ НА ПОСТУПЛЕНИЕ (ВЫБЫТИЕ) МПЗ

ПРОТОКОЛЫ

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОТРАЖЕНИЮ ОПЕРАЦИЙ С МАТЕРИАЛЬНЫМИ ЦЕННОСТЯМИ

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОТРАЖЕНИЮ ОПЕРАЦИЙ С МАТЕРИАЛЬНЫМИ ЦЕННОСТЯМИ

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ

РЕГИСТРЫ СИТНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТОВ МАТЕРИАЛОВ, ТОВАРОВ, НЕЗАВЕРШЕННОГО

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ АУДИТА МПЗ

РЕГИСТРЫ СИТНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТОВ МАТЕРИАЛОВ, ТОВАРОВ, НЕЗАВЕРШЕННОГО

АУДИТ СЧЕТОВ МПЗ

10 МАТИРИАЛЫ

11 ЖИВОТНЫЕ НАВЫРАЩИАНИИ И ОТКОРМЕ

14 РЕЗЕРВЫ ПОД СНИЖЕНИИ

АУДИТ СЧЕТОВ МПЗ

10 МАТИРИАЛЫ

11 ЖИВОТНЫЕ НАВЫРАЩИАНИИ И ОТКОРМЕ

14 РЕЗЕРВЫ ПОД СНИЖЕНИИ

АУДИТ СЧЕТОВ МПЗ

16 ОТКЛОНЕНИЕ В СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

40 ВЫПУСК ПРОДУКЦИИ

41 ТОВАРЫ

42

АУДИТ СЧЕТОВ МПЗ

16 ОТКЛОНЕНИЕ В СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

40 ВЫПУСК ПРОДУКЦИИ

41 ТОВАРЫ

42

АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ

МЕТОД ОЦЕНКИ МПЗ (ФОРМИРОВАНИЕ МПЗ ПО

АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ

МЕТОД ОЦЕНКИ МПЗ (ФОРМИРОВАНИЕ МПЗ ПО

АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ

СПОСОБ СПИСАНИЯ СТОИМОСТИ МПЗ: ПО СЕБЕСТОИМОСТИ

АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ

СПОСОБ СПИСАНИЯ СТОИМОСТИ МПЗ: ПО СЕБЕСТОИМОСТИ

АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ

ПОРЯДК УЧЕТА РАСХОДОВ ПО ЗАГОТОВКЕ И

АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРИ АУДИТЕ МПЗ

ПОРЯДК УЧЕТА РАСХОДОВ ПО ЗАГОТОВКЕ И

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

1.СУЩЕСТВОВАНИЕ

ПОДТВЕРЖДЕНИЕ НАЛИЧИЯ АКТИВА ИЛИ ОБЯЗАТЕЛЬСТВА НА ОПРЕДЕЛЕННУЮ ДАТУ

ПРОВЕРКА

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

1.СУЩЕСТВОВАНИЕ

ПОДТВЕРЖДЕНИЕ НАЛИЧИЯ АКТИВА ИЛИ ОБЯЗАТЕЛЬСТВА НА ОПРЕДЕЛЕННУЮ ДАТУ

ПРОВЕРКА

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

2.ПРАВА И ОБЯЗАННОСТИ

ПОДТВЕРЖДЕНИЕ ПРИНАДЛЕЖНОСТИ АКТИВОВ ИЛИ ОБЯЗАТЕЛЬСТВ ПРОВЕРЯЕМОЙ

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

2.ПРАВА И ОБЯЗАННОСТИ

ПОДТВЕРЖДЕНИЕ ПРИНАДЛЕЖНОСТИ АКТИВОВ ИЛИ ОБЯЗАТЕЛЬСТВ ПРОВЕРЯЕМОЙ

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

3.ВОЗНИКНОВЕНИЕ

ПОДТВЕРЖДЕНИЕ ТОГО, ЧТО ОПЕРАЦИИ ОТЧЕТНОГО ПЕРИОДА ОТНОСЯТСЯ К

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

3.ВОЗНИКНОВЕНИЕ

ПОДТВЕРЖДЕНИЕ ТОГО, ЧТО ОПЕРАЦИИ ОТЧЕТНОГО ПЕРИОДА ОТНОСЯТСЯ К

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

4. ПОЛНОТА

ПОДТВЕРЖДЕНИЕ ПОЛНОТЫ ИНФОРМАЦИИ, ОТРАЖЕННОЙ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРОВЕРКА

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

4. ПОЛНОТА

ПОДТВЕРЖДЕНИЕ ПОЛНОТЫ ИНФОРМАЦИИ, ОТРАЖЕННОЙ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРОВЕРКА

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

5. СТОИМОСТНАЯ ОЦЕНКА

ПОДТВЕРЖДЕНИЕ НАДЛЕЖАЩЕЙ СТОИМОСТНОЙ ОЦЕНКИ ЭЛЕМЕНТОВ ФИНАНСОВОЙ

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

5. СТОИМОСТНАЯ ОЦЕНКА

ПОДТВЕРЖДЕНИЕ НАДЛЕЖАЩЕЙ СТОИМОСТНОЙ ОЦЕНКИ ЭЛЕМЕНТОВ ФИНАНСОВОЙ

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

6. ТОЧНОЕ ИЗМЕРЕНИЕ

ПОДТВЕРЖЕНИЕ ПРАВИЛЬНОГО КОЛИЧЕСТВЕННОГО И СТОИМОСТНОГО ОТРАЖЕНИЯ

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

6. ТОЧНОЕ ИЗМЕРЕНИЕ

ПОДТВЕРЖЕНИЕ ПРАВИЛЬНОГО КОЛИЧЕСТВЕННОГО И СТОИМОСТНОГО ОТРАЖЕНИЯ

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

7. ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ

РАСКРЫТИЕ И КЛАССИФИКАЦИЯ СТАТЕЙ В

МЕТОДЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

7. ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ

РАСКРЫТИЕ И КЛАССИФИКАЦИЯ СТАТЕЙ В

ДОПОЛНИТЕЛЬНЫЕ ДОКАЗАТЕЛЬСТВА ПЕРВИЧНОГО АУДИТА МПЗ

НАЧАЛЬНЫЕ САЛЬДО ПО СЧЕТАМ УЧЕТА МПЗ НЕ

ДОПОЛНИТЕЛЬНЫЕ ДОКАЗАТЕЛЬСТВА ПЕРВИЧНОГО АУДИТА МПЗ

НАЧАЛЬНЫЕ САЛЬДО ПО СЧЕТАМ УЧЕТА МПЗ НЕ

2 ВОПРОС ЛЕКЦИИ

НАРУШЕНИЯ, ВЫЯВЛЯЕМЫЕ ПРИ АУДИТЕ МПЗ

2 ВОПРОС ЛЕКЦИИ

НАРУШЕНИЯ, ВЫЯВЛЯЕМЫЕ ПРИ АУДИТЕ МПЗ

АУДИТОРСКИЕ ПРОЦЕДУРЫ СБОРА ДОКАЗАТЕЛЬСТВ ПО МПЗ

ПРОЦЕДУРЫ ПОДГОТОВКИ

ПРОЦЕДУРЫ, ВЫПОЛНЯЕМЫЕ В ХОДЕ ПРОВЕРКИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ СБОРА ДОКАЗАТЕЛЬСТВ ПО МПЗ

ПРОЦЕДУРЫ ПОДГОТОВКИ

ПРОЦЕДУРЫ, ВЫПОЛНЯЕМЫЕ В ХОДЕ ПРОВЕРКИ

ПРОЦЕДУРЫ ПОДГОТОВКИ

ПРОВЕРКА НАЧАЛЬНЫХ ОСТАТКОВ

ПРОВЕРКА СООТВЕТСТВИЯ ОСТАТКОВ В АНАЛИТИЧЕСКОМ И СИНТЕТИЧЕСКОМ УЧЕТА

ПРОЦЕДУРЫ ПОДГОТОВКИ

ПРОВЕРКА НАЧАЛЬНЫХ ОСТАТКОВ

ПРОВЕРКА СООТВЕТСТВИЯ ОСТАТКОВ В АНАЛИТИЧЕСКОМ И СИНТЕТИЧЕСКОМ УЧЕТА

АНАЛИЗ МЕТОДИКИ УЧЕТА ТОВАРОВ

АНАЛИЗ ПРИМЕНЯЕМОГО ПОРЯДКАОТРАЖЕНИЯ ОПЕРАЦИЙ С ВОЗВРАТНОЙ О ОБОРОТНОЙ

АНАЛИЗ МЕТОДИКИ УЧЕТА ТОВАРОВ

АНАЛИЗ ПРИМЕНЯЕМОГО ПОРЯДКАОТРАЖЕНИЯ ОПЕРАЦИЙ С ВОЗВРАТНОЙ О ОБОРОТНОЙ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

1. СУЩЕТВОВАНИЯ МПЗ

ПРОВЕРКА ПРАВИЛЬНОСТИ ПРОВЕДЕНИЯ ОРГАНИЗАЦИЕЙ ИНВЕНТАРИЗАЦИИ МПЗ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

1. СУЩЕТВОВАНИЯ МПЗ

ПРОВЕРКА ПРАВИЛЬНОСТИ ПРОВЕДЕНИЯ ОРГАНИЗАЦИЕЙ ИНВЕНТАРИЗАЦИИ МПЗ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПРИКАЗЫ О ИНВЕНТАРИЗАЦИИ

ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ, АКТЫ ИНВЕНТАРИЗАЦИИ, СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ

ПРОТОКОЛЫ ЗАСЕДАНИЯ ИНВЕНТАРИЗАЦИРННЫХ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПРИКАЗЫ О ИНВЕНТАРИЗАЦИИ

ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ, АКТЫ ИНВЕНТАРИЗАЦИИ, СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ

ПРОТОКОЛЫ ЗАСЕДАНИЯ ИНВЕНТАРИЗАЦИРННЫХ

НАБЛЮДЕНИЕ ЗА ПРОВЕДЕНИЕМ ИНВЕНТАРИЗАЦИИ, А ПО НЕВОЗМОЖНОСТИ – УЧАСТИЕ В КОНТРОЛЬНОЙ

НАБЛЮДЕНИЕ ЗА ПРОВЕДЕНИЕМ ИНВЕНТАРИЗАЦИИ, А ПО НЕВОЗМОЖНОСТИ – УЧАСТИЕ В КОНТРОЛЬНОЙ

АУДИТОР ДОЛЖЕН УСТАНОВИТЬ

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, УТВЕРЖДЕННЫЙ СОСТАВ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

ОРГАНИЗАЦИЯ

АУДИТОР ДОЛЖЕН УСТАНОВИТЬ

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, УТВЕРЖДЕННЫЙ СОСТАВ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

ОРГАНИЗАЦИЯ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПРАВА И ОБЯЗАННОСТИ

ПРОВЕРКА ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ПРАВ СОБСТВЕННОСТИ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПРАВА И ОБЯЗАННОСТИ

ПРОВЕРКА ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ПРАВ СОБСТВЕННОСТИ

ИСТОЧНИКИ ИНФОРМАЦИИ АУДИТА

ДОГОВОРЫ, СПЕЦИФИКАЦИИ, НАКЛАДНЫЕ ПОСТАВЩИКОВ

СОПРОВОДИТЕЛЬНЫЕ ДОКУМЕНТЫ ПОСТАВЩИКОВ

ДОКУМЕНТЫ НА ПРИОБРЕТЕНИЕ МАТЕРИАЛОВ

ИСТОЧНИКИ ИНФОРМАЦИИ АУДИТА

ДОГОВОРЫ, СПЕЦИФИКАЦИИ, НАКЛАДНЫЕ ПОСТАВЩИКОВ

СОПРОВОДИТЕЛЬНЫЕ ДОКУМЕНТЫ ПОСТАВЩИКОВ

ДОКУМЕНТЫ НА ПРИОБРЕТЕНИЕ МАТЕРИАЛОВ

АНАЛИЗ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ОБРЕМЕНЕНИЕ ПРАВ СОБСТВЕННОСТИ НА МПЗ

АНАЛИЗ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ОБРЕМЕНЕНИЕ ПРАВ СОБСТВЕННОСТИ НА МПЗ

ИСТОЧНИКИ ИНФОРМАЦИИ

ДОГОВОРЫ ЗАЛОГА

ПОСТАНОВЛЕНИЯ ОБ АРЕСТЕ ИМУЩЕСТВА

ТРЕБОВНИЯ КРЕДИТОРОВ ПРИ ПРОВЕДЕНЕИИ ПРОЦЕДУРЫ БАНКРОТСТВА

ИСТОЧНИКИ ИНФОРМАЦИИ

ДОГОВОРЫ ЗАЛОГА

ПОСТАНОВЛЕНИЯ ОБ АРЕСТЕ ИМУЩЕСТВА

ТРЕБОВНИЯ КРЕДИТОРОВ ПРИ ПРОВЕДЕНЕИИ ПРОЦЕДУРЫ БАНКРОТСТВА

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

АНАЛИЗ ДВИЖЕНИЯ МПЗ

ПРОВЕРКА ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ,

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

АНАЛИЗ ДВИЖЕНИЯ МПЗ

ПРОВЕРКА ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ,

ИСТОЧНИКИ ИНФОРМАЦИИ

ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

ГРАФИК ДОКУМЕНТООБОРОТА

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ МПЗ

РЕГИСТРЫ

ИСТОЧНИКИ ИНФОРМАЦИИ

ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

ГРАФИК ДОКУМЕНТООБОРОТА

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ МПЗ

РЕГИСТРЫ

ПРОВЕРКА ПРАВИЛЬНОСТИ ОФОРМЛЕНИЯ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ПРОВЕРКА ПРАВИЛЬНОСТИ ОФОРМЛЕНИЯ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ИСТОЧНИКИ ИНФОРМАЦИИ

НАКЛАДНЫЕ, ТРЕБОВАНИЯ, ПРИХОДНЫЕ И РАСХОДНЫЕ ОРДЕРА, ЛИМИТНО-ЗАБОРНЫЕ КАРТЫ

ЖУРНАЛ УЧЕТА ПОСТУПИВШИХ

ИСТОЧНИКИ ИНФОРМАЦИИ

НАКЛАДНЫЕ, ТРЕБОВАНИЯ, ПРИХОДНЫЕ И РАСХОДНЫЕ ОРДЕРА, ЛИМИТНО-ЗАБОРНЫЕ КАРТЫ

ЖУРНАЛ УЧЕТА ПОСТУПИВШИХ

ПРОВЕРКА ПОЛНОТЫ ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ В БУХГАЛТЕРСКОМ УЧЕТЕ

ПРОВЕРКА ПОЛНОТЫ ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ В БУХГАЛТЕРСКОМ УЧЕТЕ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПОЛНОТЫ ОТРАЖЕНИЯ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ

ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ ОПЕРАЦИЙ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПОЛНОТЫ ОТРАЖЕНИЯ ОПЕРАЦИЙ ДВИЖЕНИЯ МПЗ

ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ ОПЕРАЦИЙ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ МПЗ

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА

ИСТОЧНИКИ ИНФОРМАЦИИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ МПЗ

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА

ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ОТГРУЗКЕ МПЗ НА

ИСТОЧНИКИ ИНФОРМАЦИИ

ОТГРУЗОЧНЫЕ ДОКУМЕНТЫ НА РЕАЛИЗУЕМЫЕ МПЗ

ЖУРНАЛ ПРИБЫВАЮЩИХ И ОТПРАВЛЯЕМЫХ ГРУЗОВ

ЖУРНАЛ УЧЕТА

ИСТОЧНИКИ ИНФОРМАЦИИ

ОТГРУЗОЧНЫЕ ДОКУМЕНТЫ НА РЕАЛИЗУЕМЫЕ МПЗ

ЖУРНАЛ ПРИБЫВАЮЩИХ И ОТПРАВЛЯЕМЫХ ГРУЗОВ

ЖУРНАЛ УЧЕТА

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

СТОИМОСТНАЯ ОЦЕНКА МПЗ

ПРОВЕРКА ПРАВИЛЬНОСТИ ПЕРЕОЦЕНОК МПЗ ПРИ УТРАТЕ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

СТОИМОСТНАЯ ОЦЕНКА МПЗ

ПРОВЕРКА ПРАВИЛЬНОСТИ ПЕРЕОЦЕНОК МПЗ ПРИ УТРАТЕ

ИСТОЧНИКИ ИНФОРМАЦИИ

ДОГОВОРЫ ПОСТАВКИ, СПЕЦИФИКАЦИИ, НАКЛАДНЫЕ, СЧЕТА ФАКТУРЫ ПОСТАВЩИКОВ

ПРИХОДНЫЕ ОРДЕРЫ И АКТЫ

ИСТОЧНИКИ ИНФОРМАЦИИ

ДОГОВОРЫ ПОСТАВКИ, СПЕЦИФИКАЦИИ, НАКЛАДНЫЕ, СЧЕТА ФАКТУРЫ ПОСТАВЩИКОВ

ПРИХОДНЫЕ ОРДЕРЫ И АКТЫ

СЛУЖБАМИ ОРГАНИЗАЦИИ, АКТЫ СДАЧИ-ПРИЕМКИ ВЫПОЛНЕННЫХ РАБОТ

ТАМОЖЕННЫЕ ДЕКЛАРАЦИИ

ПЛАТЕЖНЕ ДОКУМЕНТЫ

НАКЛАДНЫЕ НА ОТПУСК, АКТЫ

СЛУЖБАМИ ОРГАНИЗАЦИИ, АКТЫ СДАЧИ-ПРИЕМКИ ВЫПОЛНЕННЫХ РАБОТ

ТАМОЖЕННЫЕ ДЕКЛАРАЦИИ

ПЛАТЕЖНЕ ДОКУМЕНТЫ

НАКЛАДНЫЕ НА ОТПУСК, АКТЫ

ПРОВЕРКА ПРАВИЛЬНОСТИ СПИСАНИЯ МПЗ В СООТВЕТСТВИИ С УЧЕТНОЙ ПОЛИТИКОЙ ОРГАНИЗАЦИИ

ПРОВЕРКА ПРАВИЛЬНОСТИ СПИСАНИЯ МПЗ В СООТВЕТСТВИИ С УЧЕТНОЙ ПОЛИТИКОЙ ОРГАНИЗАЦИИ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ НА СПИСАНИЕ МАТЕРИАЛОВ

РЕГИСТРЫ УЧЕТА

ИСТОЧНИКИ ИНФОРМАЦИИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ НА СПИСАНИЕ МАТЕРИАЛОВ

РЕГИСТРЫ УЧЕТА

ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ УЧЕТНЫХ ЦЕН НА МПЗ

ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ УЧЕТНЫХ ЦЕН НА МПЗ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПРИКАЗЫ, РАСПОРЯЖЕНИЯ, ПРАЙС-ЛИСТЫ, ПРОЧИЕ ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ ОТПУСКНЫЕ ЦЕНЫ НА МПЗ

АНАЛИТИЧЕСКАЯ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПРИКАЗЫ, РАСПОРЯЖЕНИЯ, ПРАЙС-ЛИСТЫ, ПРОЧИЕ ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ ОТПУСКНЫЕ ЦЕНЫ НА МПЗ

АНАЛИТИЧЕСКАЯ

ПРОВЕРКА ПРАВИЛЬНОСТИ СПИСАНИЯ ОТКЛОНЕНИЙ В СТОИМОСТИ МПЗ

ПРОВЕРКА ПРАВИЛЬНОСТИ СПИСАНИЯ ОТКЛОНЕНИЙ В СТОИМОСТИ МПЗ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ НА СПИСАНИЕ МАТЕРИАЛОВ (ТРЕБОВАНИЯ, НАКЛАДНЫЕ, ЛИМИТНО-ЗАБОРНЫЕ КАРТЫ, АКТЫ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ НА СПИСАНИЕ МАТЕРИАЛОВ (ТРЕБОВАНИЯ, НАКЛАДНЫЕ, ЛИМИТНО-ЗАБОРНЫЕ КАРТЫ, АКТЫ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ТОЧНОСТЬ ИЗМЕРЕНИЯ

ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ СТОИМОСТИ МПЗ (ПРИ РАЗНЫХ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ТОЧНОСТЬ ИЗМЕРЕНИЯ

ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ СТОИМОСТИ МПЗ (ПРИ РАЗНЫХ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ОПЕРАЦИЙ С МПЗ (НА ПРАВЕ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ОПЕРАЦИЙ С МПЗ (НА ПРАВЕ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ИНФОРМАЦИИО СОСТОЯНИИ ЗАБАЛАНСОВОГО УЧЕТА МПЗ

АНАЛИЗ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ИНФОРМАЦИИО СОСТОЯНИИ ЗАБАЛАНСОВОГО УЧЕТА МПЗ

АНАЛИЗ

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ЗАКЛЮЧИТЕЛЬНЫЕ ПРОЦЕДУРЫ

АНАЛИЗ ОШИБОК, ВЫЯВЛЕННЫХ В ХОДЕ ПРОВЕРКИ, И

ПРОЦЕДУРЫ ВЫПОЛНЯЕМЫЕ ПО СУЩЕСТВУ

ЗАКЛЮЧИТЕЛЬНЫЕ ПРОЦЕДУРЫ

АНАЛИЗ ОШИБОК, ВЫЯВЛЕННЫХ В ХОДЕ ПРОВЕРКИ, И

1. НАРУШЕНИЕ ПОРЯДКА И УСЛОВИЙ СОХРАННОСТИ МПЗ ПО МЕСТАМ ХРАНЕНИЯ

ОТСУТСТВИЕ СПЕЦИАЛИЗИРОВАННЫХ

1. НАРУШЕНИЕ ПОРЯДКА И УСЛОВИЙ СОХРАННОСТИ МПЗ ПО МЕСТАМ ХРАНЕНИЯ

ОТСУТСТВИЕ СПЕЦИАЛИЗИРОВАННЫХ

6. ОТСУТСТВИЕ МАТЕРИАЛЬНОГО ЯРЛЫКА НА КАЖДЫЙ НОМЕНКЛАТУРНЫЙ НОМЕР МПЗ ПО МЕСТАМ

6. ОТСУТСТВИЕ МАТЕРИАЛЬНОГО ЯРЛЫКА НА КАЖДЫЙ НОМЕНКЛАТУРНЫЙ НОМЕР МПЗ ПО МЕСТАМ

2. НАРУШЕНИЯ И ОШИБКИ В ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ МПЗ

ОТСУТСТВИЕ ГРАФИКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИЙ

ОТСУТСТВИЕ

2. НАРУШЕНИЯ И ОШИБКИ В ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ МПЗ

ОТСУТСТВИЕ ГРАФИКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИЙ

ОТСУТСТВИЕ

6. ОТСУТСТВИЕ АКТОВ ИНВЕНТАРИЗАЦИИ

7. НЕСОБЛЮДЕНИЕ ПРАВИЛ ИНВЕНТАРИЗАЦИИ

8. НЕПРАВИЛЬНОЕ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ

6. ОТСУТСТВИЕ АКТОВ ИНВЕНТАРИЗАЦИИ

7. НЕСОБЛЮДЕНИЕ ПРАВИЛ ИНВЕНТАРИЗАЦИИ

8. НЕПРАВИЛЬНОЕ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ

3. ОТСУТСТВИЕ КОНТРОЛЯ ЗА ОТПУСКОМ МПЗ СО СКЛАДА В ПРОИЗВОДСТВО

ОТУТВИЕ ПРИКАЗА

3. ОТСУТСТВИЕ КОНТРОЛЯ ЗА ОТПУСКОМ МПЗ СО СКЛАДА В ПРОИЗВОДСТВО

ОТУТВИЕ ПРИКАЗА

6. НЕВЫЯВЛЕНИЕ ЛИЦ, ВИНОВНЫХ В ПЕРЕРАСХОДЕ МАТЕРИАЛОВ

7. ОБРАЗОВАНИЕ КРЕДИТОВОГО САЛЬДО В

6. НЕВЫЯВЛЕНИЕ ЛИЦ, ВИНОВНЫХ В ПЕРЕРАСХОДЕ МАТЕРИАЛОВ

7. ОБРАЗОВАНИЕ КРЕДИТОВОГО САЛЬДО В

4. ОБЩИЕ НАРУШЕНЯ ПО ОРГАНИЗАЦИИ УЧЕТА МПЗ

ОТСУТСТВИЕ ЛИЦЕНЗИИ И РАЗРЕШЕНИЯ НА

4. ОБЩИЕ НАРУШЕНЯ ПО ОРГАНИЗАЦИИ УЧЕТА МПЗ

ОТСУТСТВИЕ ЛИЦЕНЗИИ И РАЗРЕШЕНИЯ НА

5. НАРУШЕНИЯ И ОШИБКИ В ДОКУМЕНТИРОВНИИ ОПЕРАЦИЙ С МПЗ

НЕИСПОЛЬЗОВАНИЕ УТВЕРЖДЕННЫХ ФОРМ

5. НАРУШЕНИЯ И ОШИБКИ В ДОКУМЕНТИРОВНИИ ОПЕРАЦИЙ С МПЗ

НЕИСПОЛЬЗОВАНИЕ УТВЕРЖДЕННЫХ ФОРМ

4. ОТСУТСТВИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ

4. ОТСУТСТВИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ

6. НАРУШЕНИЯ В ВЕДЕНИИ АНАЛИТИЧЕСКОГО УЧЕТА МПЗ

ОТСУТСТВИЕ УЧЕТА МПЗ В НАТУРАЛЬНО-СТОИМОСТНОМ

6. НАРУШЕНИЯ В ВЕДЕНИИ АНАЛИТИЧЕСКОГО УЧЕТА МПЗ

ОТСУТСТВИЕ УЧЕТА МПЗ В НАТУРАЛЬНО-СТОИМОСТНОМ

5. ОТСУТСВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ ПРОИЗВОДСТВЕННОГО И НЕПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ

6. ОТСУТСТВИЕ ОБОСОБЛЕННОГО

5. ОТСУТСВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ ПРОИЗВОДСТВЕННОГО И НЕПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ

6. ОТСУТСТВИЕ ОБОСОБЛЕННОГО

8. ОТСУТСВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ, ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ, НО НАХОДЯЩИХСЯ В ПУТИ

9.

8. ОТСУТСВИЕ ОБОСОБЛЕННОГО УЧЕТА ЗАПАСОВ, ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ, НО НАХОДЯЩИХСЯ В ПУТИ

9.

7 НАРУШЕНИЯ И ОШИБКИ В ОЦЕНКЕ ПОСТУПИВШИХ В ОРГАНИЗАЦИЮ МПЗ

ОТСУТСТВИЕ КОНТРАКТОВ

7 НАРУШЕНИЯ И ОШИБКИ В ОЦЕНКЕ ПОСТУПИВШИХ В ОРГАНИЗАЦИЮ МПЗ

ОТСУТСТВИЕ КОНТРАКТОВ

В СЕБЕСТОИМОСТЬ ЗАПАСОВ НЕ ВКЛЮЧЕНЫ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫЕ РАСХОДЫ

ОШИБКИ ПРИ ОПРЕДЕЛЕНИИ ФАКТИЧЕСКИХ ЗАТРАТ,

В СЕБЕСТОИМОСТЬ ЗАПАСОВ НЕ ВКЛЮЧЕНЫ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫЕ РАСХОДЫ

ОШИБКИ ПРИ ОПРЕДЕЛЕНИИ ФАКТИЧЕСКИХ ЗАТРАТ,

АРИФМЕТИЧЕСКИЕ ОШИБКИ ПРИ РАСЧЕТЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

ОШИБКИ В ОЦЕНКЕ ЗАПАСОВ, СТОИМОСТЬ КОТОРЫХ

АРИФМЕТИЧЕСКИЕ ОШИБКИ ПРИ РАСЧЕТЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

ОШИБКИ В ОЦЕНКЕ ЗАПАСОВ, СТОИМОСТЬ КОТОРЫХ

8. НАРУШЕНИЯ И ОШИБКИ В УЧЕТЕ ИСПОЛЬЗОВАНИЯ МПЗ

НЕСООТВЕТСТВИЕ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

8. НАРУШЕНИЯ И ОШИБКИ В УЧЕТЕ ИСПОЛЬЗОВАНИЯ МПЗ

НЕСООТВЕТСТВИЕ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

5. АРИФМЕТИЧЕСКИЕ ОШИБКИ ПРИ РАСПРЕДЕЛЕНИИ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫХ РАСХОДОВ ПРИ СПИСАНИИ МПЗ НА

5. АРИФМЕТИЧЕСКИЕ ОШИБКИ ПРИ РАСПРЕДЕЛЕНИИ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫХ РАСХОДОВ ПРИ СПИСАНИИ МПЗ НА

9. НАРУШЕНИЕ ТОЖДЕСТВЕННОСТИ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ

НЕСООТВЕТСТВИЕ ДАННЫХ АНАЛИТИЧЕСКОГО УЧЕТА ОБОРОТАМ И

9. НАРУШЕНИЕ ТОЖДЕСТВЕННОСТИ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ

НЕСООТВЕТСТВИЕ ДАННЫХ АНАЛИТИЧЕСКОГО УЧЕТА ОБОРОТАМ И

3 ВОПРОС ЛЕКЦИИ

АУДИТ ГОТОВОЙ ПРОДУКЦИИ

3 ВОПРОС ЛЕКЦИИ

АУДИТ ГОТОВОЙ ПРОДУКЦИИ

ГОТОВАЯ ПРОДУКЦИЯ

ЧАСТЬ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ, ПРЕДНАЗНАЧЕННАЯ ДЛЯ ПРОДАЖИ

ГОТОВАЯ ПРОДУКЦИЯ

ЧАСТЬ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ, ПРЕДНАЗНАЧЕННАЯ ДЛЯ ПРОДАЖИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ

ПРОВЕРКА СООТВЕТСТВИЯ ФАКТИЧЕСКОЙ ОЦЕНКИ ГОТОВОЙ ПРОДУКЦИИ МЕТОДУ ОЦЕНКИ, УСТАНОВЛЕННОМУ УЧЕТНОЙ

АУДИТОРСКИЕ ПРОЦЕДУРЫ

ПРОВЕРКА СООТВЕТСТВИЯ ФАКТИЧЕСКОЙ ОЦЕНКИ ГОТОВОЙ ПРОДУКЦИИ МЕТОДУ ОЦЕНКИ, УСТАНОВЛЕННОМУ УЧЕТНОЙ

ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ В УЧЕТЕ ВЫПУЩЕННОЙ ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕКА ПОЛНОТЫ ОТРАЖЕНИЯ В

ПРОВЕРКА ПОЛНОТЫ ОТРАЖЕНИЯ В УЧЕТЕ ВЫПУЩЕННОЙ ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕКА ПОЛНОТЫ ОТРАЖЕНИЯ В

ОШИБКИ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

НЕСООТВЕТСТВИЕ ОЦЕНКИ ГОТОВОЙ И ОТГРУЖЕННОЙ ПРОДУКЦИИ МЕТОДУ ОЦЕНКИ,

ОШИБКИ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

НЕСООТВЕТСТВИЕ ОЦЕНКИ ГОТОВОЙ И ОТГРУЖЕННОЙ ПРОДУКЦИИ МЕТОДУ ОЦЕНКИ,

НЕПОЛНОЕ ОРАЖЕНИЕ В УЧЕТЕ ВЫПУЩЕННОЙ ПРОДУКЦИИ

НЕСВОЕВРЕМЕННОЕ ОТРАЖЕНИЕ В УЧЕТЕ ОТГРУЖЕННОЙ И

НЕПОЛНОЕ ОРАЖЕНИЕ В УЧЕТЕ ВЫПУЩЕННОЙ ПРОДУКЦИИ

НЕСВОЕВРЕМЕННОЕ ОТРАЖЕНИЕ В УЧЕТЕ ОТГРУЖЕННОЙ И

НЕПРАВИЛЬНОЕ ОТРАЖЕНИЕ В УЧЕТЕ УСТАРЕВШЕЙ И ИСПОРЧЕННОЙ ГОТОВОЙ ПРОДУКЦИИ

ИСКАЖЕННАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ

НЕПРАВИЛЬНОЕ ОТРАЖЕНИЕ В УЧЕТЕ УСТАРЕВШЕЙ И ИСПОРЧЕННОЙ ГОТОВОЙ ПРОДУКЦИИ

ИСКАЖЕННАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ

4 ВОПРОС ЛЕКЦИИ

АУДИТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

4 ВОПРОС ЛЕКЦИИ

АУДИТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПКО(РКО)

КАССОВАЯ КНИГА

ЖУРНАЛ РЕГИСТРАЦИИ ПКО(РКО)

РЕГИСТРЫ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТОВ

КАССОВАЯ КНИГА

МАТЕРИАЛЫ

ИСТОЧНИКИ ИНФОРМАЦИИ

ПКО(РКО)

КАССОВАЯ КНИГА

ЖУРНАЛ РЕГИСТРАЦИИ ПКО(РКО)

РЕГИСТРЫ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТОВ

КАССОВАЯ КНИГА

МАТЕРИАЛЫ

АУДИТОРСКИЕ ПРОЦЕДУРЫ

ИНВЕНТАРИЗАЦИИЯ КАССЫ

ПРОВЕРКА НАЛИЧИЯ НА ПКО И РКО ПОДПИСИ ГЛАВНОГО БУХГАЛТЕРА

АУДИТОРСКИЕ ПРОЦЕДУРЫ

ИНВЕНТАРИЗАЦИИЯ КАССЫ

ПРОВЕРКА НАЛИЧИЯ НА ПКО И РКО ПОДПИСИ ГЛАВНОГО БУХГАЛТЕРА

ПРОВЕРКА ЧЕКОВОЙ КНИЖКИ ПРЕДПРИЯТИЯ НА ПОЛНОТУ

ПРОВЕРКА ПОЛНОТЫ ОПРИХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПРОВЕРКА ЧЕКОВОЙ КНИЖКИ ПРЕДПРИЯТИЯ НА ПОЛНОТУ

ПРОВЕРКА ПОЛНОТЫ ОПРИХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПРОВЕРКА ОДНОВРЕМЕННОСТИ ОФОРМЛЕНИЯ КАССОВЫХ ОРДЕРОВ И ДВИЖЕНИЯ ДЕНЕГ ПО НИМ

ПРОВЕРКА ЖУРНАЛА

ПРОВЕРКА ОДНОВРЕМЕННОСТИ ОФОРМЛЕНИЯ КАССОВЫХ ОРДЕРОВ И ДВИЖЕНИЯ ДЕНЕГ ПО НИМ

ПРОВЕРКА ЖУРНАЛА

ПРОВЕРКА ПРАВИЛЬНОСТИ И СВОЕВРЕМЕННОСТИ ГАШЕНИЯ ПРИЛОЖЕНИЙ

ПРОВЕРКА СОВПАДЕНИЯ ВХОДЯЩЕГО ОСТАТКА ПО КАССЕ

ПРОВЕРКА ПРАВИЛЬНОСТИ И СВОЕВРЕМЕННОСТИ ГАШЕНИЯ ПРИЛОЖЕНИЙ

ПРОВЕРКА СОВПАДЕНИЯ ВХОДЯЩЕГО ОСТАТКА ПО КАССЕ

ПРОВЕРКА ОБОСНОВАННОСТИ ВКЛЮЧЕНИЯ ЛИЦ В РАСЧЕТНО-ПЛАТЕЖНЫЕ ВЕДОМОСТИ

ПРОВЕРКА ПОЛНОТЫ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ (РАСЧЕТНО-ПЛАТЕЖНЫХ)

ПРОВЕРКА ОБОСНОВАННОСТИ ВКЛЮЧЕНИЯ ЛИЦ В РАСЧЕТНО-ПЛАТЕЖНЫЕ ВЕДОМОСТИ

ПРОВЕРКА ПОЛНОТЫ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ (РАСЧЕТНО-ПЛАТЕЖНЫХ)

ПРОВЕРКА ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ СДАЧИ В БАНК ДЕПОНИРОВАННЫХ СУММ

ПРОВЕРКА ПОЛНОТЫ ОПРИХОДОВАНИЯ

ПРОВЕРКА ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ СДАЧИ В БАНК ДЕПОНИРОВАННЫХ СУММ

ПРОВЕРКА ПОЛНОТЫ ОПРИХОДОВАНИЯ

ПРОВЕРКА ДОСТОВЕРНОСТИ ДОВЕРЕННОСТЕЙ ОТ ДРУГИХ ПРЕДПРИЯТИЙ НА ПОЛУЧЕНИЕ ДЕНЕГ

ПРОВЕРКА СОБЛЮДЕНИЯ ЛИМИТА

ПРОВЕРКА ДОСТОВЕРНОСТИ ДОВЕРЕННОСТЕЙ ОТ ДРУГИХ ПРЕДПРИЯТИЙ НА ПОЛУЧЕНИЕ ДЕНЕГ

ПРОВЕРКА СОБЛЮДЕНИЯ ЛИМИТА

5 ВОПРОС ЛЕКЦИИ

АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

5 ВОПРОС ЛЕКЦИИ

АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

ИСТОЧНИКИ ИНФОРМАЦИИ

ДОГОВОРЫ БАНКОВСКОГО СЧЕТА ПО ВСЕМ БАНКОВСКИМ СЧЕТАМ ОРГАНИЗАЦИИ КЛИЕНТА

ДОГОВОРЫ С

ИСТОЧНИКИ ИНФОРМАЦИИ

ДОГОВОРЫ БАНКОВСКОГО СЧЕТА ПО ВСЕМ БАНКОВСКИМ СЧЕТАМ ОРГАНИЗАЦИИ КЛИЕНТА

ДОГОВОРЫ С

АУДИТОРСКИЕ ПРОЦЕДУРЫ

УСТАНОВЛЕНИЕ НАЛИЧИЯ РАСЧЕТНЫХ, ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТОВ ОРГАНИЗАЦИИ В БАНКАХ

ПРОВЕРКА

АУДИТОРСКИЕ ПРОЦЕДУРЫ

УСТАНОВЛЕНИЕ НАЛИЧИЯ РАСЧЕТНЫХ, ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТОВ ОРГАНИЗАЦИИ В БАНКАХ

ПРОВЕРКА

ОПРЕДЕЛЕНИЕ ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ ОПЛАЧЕННЫХ (ПЕРЕЧИСЛЕННЫХ СО СЧЕТА) ДЕНЕЖНЫХ СРЕДСТВ ПО

ОПРЕДЕЛЕНИЕ ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ ОПЛАЧЕННЫХ (ПЕРЕЧИСЛЕННЫХ СО СЧЕТА) ДЕНЕЖНЫХ СРЕДСТВ ПО

Рынок денег. Банковская система

Рынок денег. Банковская система Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Как зарабатывать на недвижимости

Как зарабатывать на недвижимости Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Формы безналичных расчетов

Формы безналичных расчетов Обязанности сторон договора страхования

Обязанности сторон договора страхования Аудиторский контроль

Аудиторский контроль Правовое регулирование личного страхования

Правовое регулирование личного страхования The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве

Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве Болашақ бағдарламасы

Болашақ бағдарламасы Привлечение банком средств предприятий

Привлечение банком средств предприятий Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Участники страховых отношений

Участники страховых отношений Применение методов DCF

Применение методов DCF Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Пути улучшения финансового состояния ООО Гермет-Урал

Пути улучшения финансового состояния ООО Гермет-Урал Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года

Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Криптовалюта. История происхождения

Криптовалюта. История происхождения Механізм формування пропозиції грошей та грошово – кредитна політика

Механізм формування пропозиції грошей та грошово – кредитна політика ВКР: система кредитования физических лиц

ВКР: система кредитования физических лиц