- Визначення шляхів підвищення рівня фінансової стійкості підприємства

Содержание

- 2. Об’єкт дослідження: Об’єкт дослідження – фінансові процеси підприємства та особливості їх протікання в умовах конкретного підприємства

- 3. Предмет роботи Предметом дослідження є процеси управління фінансовою стійкістю підприємства і методи її управління.

- 4. Теоретичне і практичне значення роботи Теоретичне значення полягає у дослідженні та систематизації даних щодо управління фінансової

- 5. Мета роботи Мета написання дипломної роботи – дослідження теоретичних та практичних аспектів управління фінансовою стійкістю підприємства

- 6. Завдання роботи − дослідження сутності, ролі і значення фінансової стійкості; − характеристика показників фінансової стійкості підприємства;

- 7. Методи дослідження аналіз відносних показників (коефіцієнтів); нормативний; монографічний; статистичний; аналітичний; табличний; порівняльний.

- 8. Підприємство, що є об’єктом дослідження Об’єктом дослідження дипломної роботи є ТОВ «Горобина» (м. Суми), що займається

- 9. Основні фінансово-економічні показники діяльності підприємства за період з 2013 по 2017 рр.

- 10. Заходи, щодо підвищення рівня фінансової стійкості підприємства оптимізація товарних груп на підприємстві завдяки чому відбудется покращення

- 12. Скачать презентацию

Об’єкт дослідження:

Об’єкт дослідження – фінансові процеси підприємства та особливості їх протікання

Об’єкт дослідження:

Об’єкт дослідження – фінансові процеси підприємства та особливості їх протікання

Предмет роботи

Предметом дослідження є процеси управління фінансовою стійкістю підприємства і методи

Предмет роботи

Предметом дослідження є процеси управління фінансовою стійкістю підприємства і методи

Теоретичне і практичне значення роботи

Теоретичне значення полягає у дослідженні та систематизації

Теоретичне і практичне значення роботи

Теоретичне значення полягає у дослідженні та систематизації

Мета роботи

Мета написання дипломної роботи – дослідження теоретичних та практичних аспектів

Мета роботи

Мета написання дипломної роботи – дослідження теоретичних та практичних аспектів

Завдання роботи

− дослідження сутності, ролі і значення фінансової стійкості;

− характеристика

Завдання роботи

− дослідження сутності, ролі і значення фінансової стійкості;

− характеристика

Методи дослідження

аналіз відносних показників (коефіцієнтів);

нормативний;

монографічний;

статистичний;

аналітичний;

табличний;

порівняльний.

Методи дослідження

аналіз відносних показників (коефіцієнтів);

нормативний;

монографічний;

статистичний;

аналітичний;

табличний;

порівняльний.

Підприємство, що є об’єктом дослідження

Об’єктом дослідження дипломної роботи є ТОВ «Горобина»

Підприємство, що є об’єктом дослідження

Об’єктом дослідження дипломної роботи є ТОВ «Горобина»

Основні фінансово-економічні показники діяльності підприємства за період з 2013 по 2017

Основні фінансово-економічні показники діяльності підприємства за період з 2013 по 2017

Заходи, щодо підвищення рівня фінансової стійкості підприємства

оптимізація товарних груп на підприємстві

Заходи, щодо підвищення рівня фінансової стійкості підприємства

оптимізація товарних груп на підприємстві

Затраты производства

Затраты производства Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Бюджет

Бюджет Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Внешний аудит сайта

Внешний аудит сайта Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива Государственные пособия

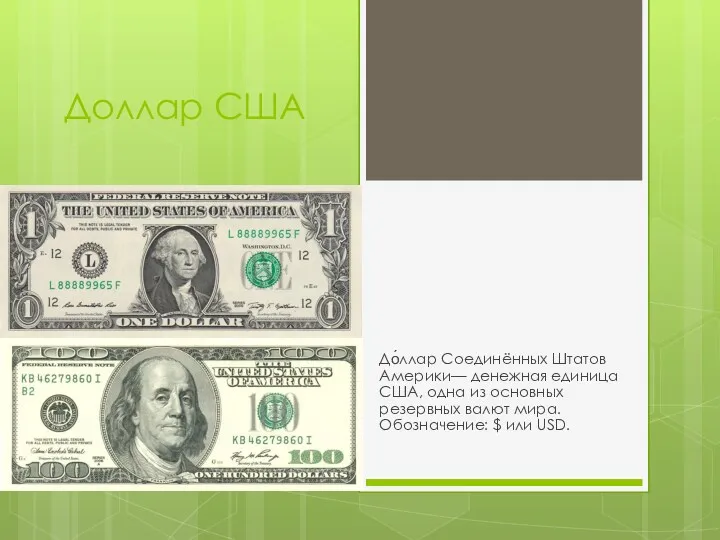

Государственные пособия Доллар США

Доллар США Английские банкноты

Английские банкноты Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности

Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Акционерное общество

Акционерное общество Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов

Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов Налоги. ЕГЭ

Налоги. ЕГЭ Общества взаимного страхования:

Общества взаимного страхования: Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Учет амортизации основных средств

Учет амортизации основных средств Теории, методы и инструменты управления банковской ликвидностью

Теории, методы и инструменты управления банковской ликвидностью Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ Обязательный аудит. (Тема 5)

Обязательный аудит. (Тема 5) Теоретико-організаційні основи управління державними фінансами

Теоретико-організаційні основи управління державними фінансами Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес