- Затраты производства

Содержание

- 2. Цель занятия: Знакомство с технологией разработки плана себестоимости продукции. Определение основных показателей, методов их расчета. Овладение

- 3. План лекции: 10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции 10.2. Современные методы калькулирования продукции

- 4. 10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции Целью разработки плана себестоимости продукции является определение

- 5. 10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции План себестоимости продукции разрабатывают в такой последовательности:

- 6. Схема процедуры планирования затрат предприятия

- 7. 10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции В современных условиях до начала разработки плана

- 8. 10.2. Современные методы калькулирования продукции В зависимости от принятого метода распределения затрат в теории и практике

- 9. 10.2. Современные методы калькулирования продукции Метод общей калькуляции (нормативный) предусматривает распределение как переменных, так и постоянных

- 10. 10.2. Современные методы калькулирования продукции Метод позаказной калькуляции применяют тогда, когда объектом калькулирования и учета является

- 11. 10.2. Современные методы калькулирования продукции Метод попроцессной калькуляции предусматривает группирование затрат на производственными процессами или подразделениям

- 12. 10.2. Современные методы калькулирования продукции Суть метода величины покрытия заключается в том, что калькуляции, по отдельным

- 13. 10.3. Планирование затрат производственной себестоимости Себестоимость реализованной продукции состоит из производственной себестоимости продукции (работ, услуг), которая

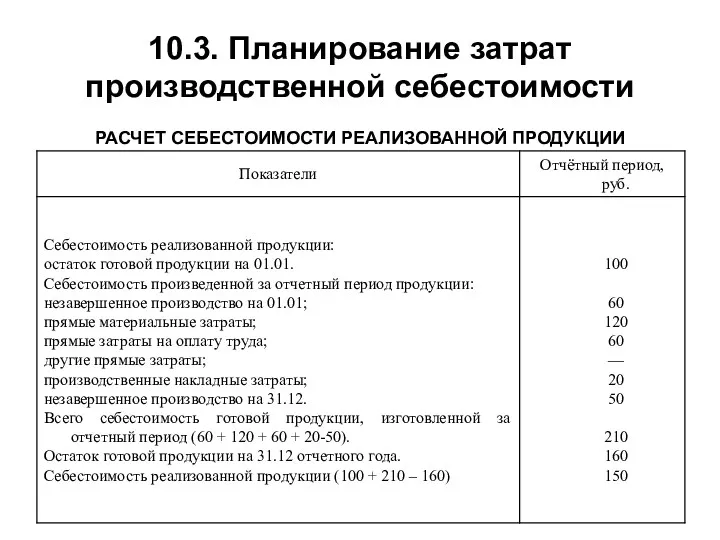

- 14. 10.3. Планирование затрат производственной себестоимости РАСЧЕТ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

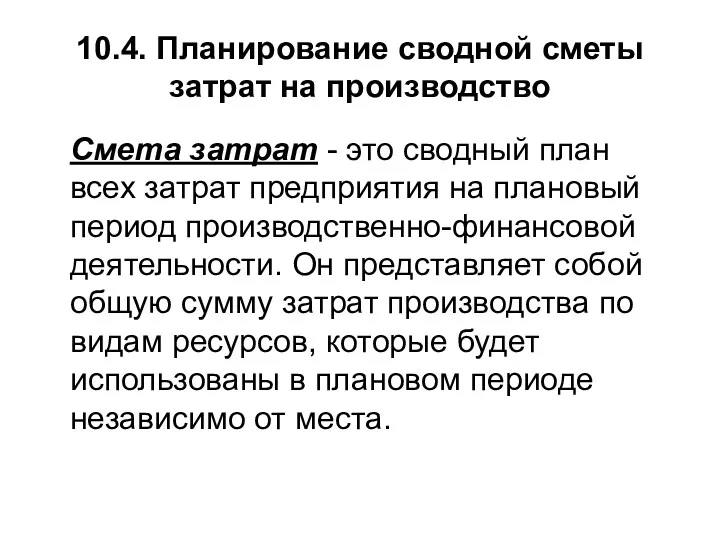

- 15. 10.4. Планирование сводной сметы затрат на производство Смета затрат - это сводный план всех затрат предприятия

- 16. Схема взаимосвязи сметы на производство с другими разделами плана внутрифирменного планирования

- 17. 10.4. Планирование сводной сметы затрат на производство Планирование затрат на производство выполняют в такой последовательности: составляют

- 18. 10.4. Планирование сводной сметы затрат на производство В процессе разработки сметы затрат на производство применяют три

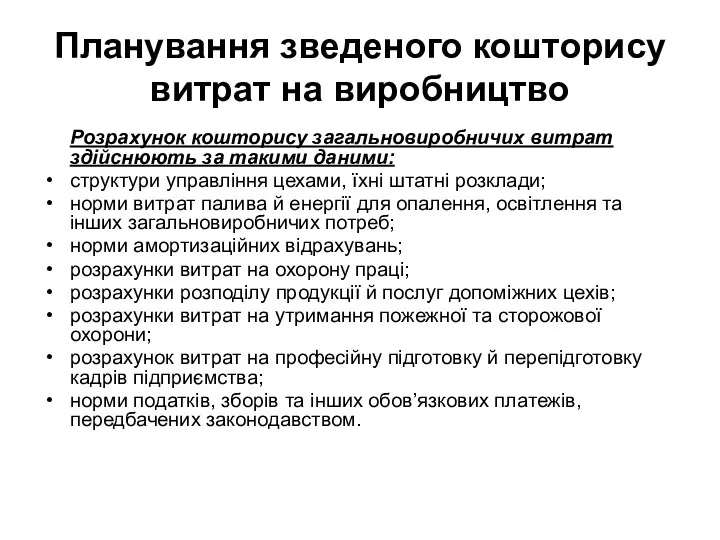

- 19. Планування зведеного кошторису витрат на виробництво Розрахунок кошторису загальновиробничих витрат здійснюють за такими даними: структури управління

- 20. ВЗАИМОСВЯЗЬ ОПЕРАЦИОННЫХ ЗАТРАТ ПО СТАТЬЯМ И ЭЛЕМЕНТАМ

- 21. 10.5. Планирование затрат структурных подразделений методом бюджетирования В условиях рыночной системы хозяйствования управление затратами на предприятии

- 22. 10.6. Управление затратами на предприятии с целью их минимизации Управление затратами необходимо для: получения максимальной прибыли;

- 23. ВЫВОДЫ 1. Целью разработки плана себестоимости продукции является определение плановых, экономически обоснованных общих затрат на производство

- 24. ВЫВОДЫ 2. В зависимости от принятого метода распределения затрат в теории и практике используют такие методы

- 25. ВЫВОДЫ 3. Себестоимость реализованной продукции состоит из производственной себестоимости продукции, которую будет реализовано на протяжении отчетного

- 26. ВЫВОДЫ 4. Смета затрат - это сводный план всех затрат предприятия на плановый период производственно-финансовой деятельности.

- 27. ВЫВОДЫ 5. В условиях рыночной системы хозяйствования управление затратами на предприятии тесно связано с финансовым управлением.

- 29. Скачать презентацию

Цель занятия:

Знакомство с технологией разработки плана себестоимости продукции. Определение основных показателей,

Цель занятия:

Знакомство с технологией разработки плана себестоимости продукции. Определение основных показателей,

План лекции:

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

10.2. Современные

План лекции:

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

10.2. Современные

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

Целью разработки плана

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

Целью разработки плана

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

План себестоимости продукции

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

План себестоимости продукции

Схема процедуры планирования затрат предприятия

Схема процедуры планирования затрат предприятия

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

В современных условиях

10.1. Цель, задачи и характеристика процесса планирования себестоимости продукции

В современных условиях

10.2. Современные методы калькулирования продукции

В зависимости от принятого метода распределения затрат

10.2. Современные методы калькулирования продукции

В зависимости от принятого метода распределения затрат

10.2. Современные методы калькулирования продукции

Метод общей калькуляции (нормативный) предусматривает распределение как

10.2. Современные методы калькулирования продукции

Метод общей калькуляции (нормативный) предусматривает распределение как

10.2. Современные методы калькулирования продукции

Метод позаказной калькуляции применяют тогда, когда объектом

10.2. Современные методы калькулирования продукции

Метод позаказной калькуляции применяют тогда, когда объектом

10.2. Современные методы калькулирования продукции

Метод попроцессной калькуляции предусматривает группирование затрат на

10.2. Современные методы калькулирования продукции

Метод попроцессной калькуляции предусматривает группирование затрат на

10.2. Современные методы калькулирования продукции

Суть метода величины покрытия заключается в том,

10.2. Современные методы калькулирования продукции

Суть метода величины покрытия заключается в том,

10.3. Планирование затрат производственной себестоимости

Себестоимость реализованной продукции состоит из производственной себестоимости

10.3. Планирование затрат производственной себестоимости

Себестоимость реализованной продукции состоит из производственной себестоимости

10.3. Планирование затрат производственной себестоимости

РАСЧЕТ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

10.3. Планирование затрат производственной себестоимости

РАСЧЕТ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

10.4. Планирование сводной сметы затрат на производство

Смета затрат - это сводный

10.4. Планирование сводной сметы затрат на производство

Смета затрат - это сводный

Схема взаимосвязи сметы на производство с другими разделами плана внутрифирменного планирования

Схема взаимосвязи сметы на производство с другими разделами плана внутрифирменного планирования

10.4. Планирование сводной сметы затрат на производство

Планирование затрат на производство выполняют

10.4. Планирование сводной сметы затрат на производство

Планирование затрат на производство выполняют

10.4. Планирование сводной сметы затрат на производство

В процессе разработки сметы затрат

10.4. Планирование сводной сметы затрат на производство

В процессе разработки сметы затрат

Планування зведеного кошторису витрат на виробництво

Розрахунок кошторису загальновиробничих витрат здійснюють за

Планування зведеного кошторису витрат на виробництво

Розрахунок кошторису загальновиробничих витрат здійснюють за

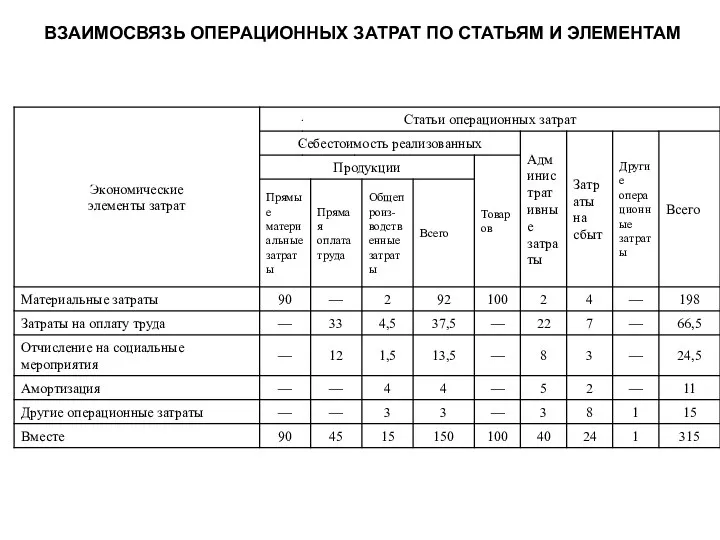

ВЗАИМОСВЯЗЬ ОПЕРАЦИОННЫХ ЗАТРАТ ПО СТАТЬЯМ И ЭЛЕМЕНТАМ

ВЗАИМОСВЯЗЬ ОПЕРАЦИОННЫХ ЗАТРАТ ПО СТАТЬЯМ И ЭЛЕМЕНТАМ

10.5. Планирование затрат структурных подразделений методом бюджетирования

В условиях рыночной системы хозяйствования

10.5. Планирование затрат структурных подразделений методом бюджетирования

В условиях рыночной системы хозяйствования

10.6. Управление затратами на предприятии с целью их минимизации

Управление затратами необходимо

10.6. Управление затратами на предприятии с целью их минимизации

Управление затратами необходимо

ВЫВОДЫ

1. Целью разработки плана себестоимости продукции является определение плановых, экономически обоснованных

ВЫВОДЫ

1. Целью разработки плана себестоимости продукции является определение плановых, экономически обоснованных

ВЫВОДЫ

2. В зависимости от принятого метода распределения затрат в теории и

ВЫВОДЫ

2. В зависимости от принятого метода распределения затрат в теории и

ВЫВОДЫ

3. Себестоимость реализованной продукции состоит из производственной себестоимости продукции, которую будет

ВЫВОДЫ

3. Себестоимость реализованной продукции состоит из производственной себестоимости продукции, которую будет

ВЫВОДЫ

4. Смета затрат - это сводный план всех затрат предприятия на

ВЫВОДЫ

4. Смета затрат - это сводный план всех затрат предприятия на

ВЫВОДЫ

5. В условиях рыночной системы хозяйствования управление затратами на предприятии тесно

ВЫВОДЫ

5. В условиях рыночной системы хозяйствования управление затратами на предприятии тесно

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

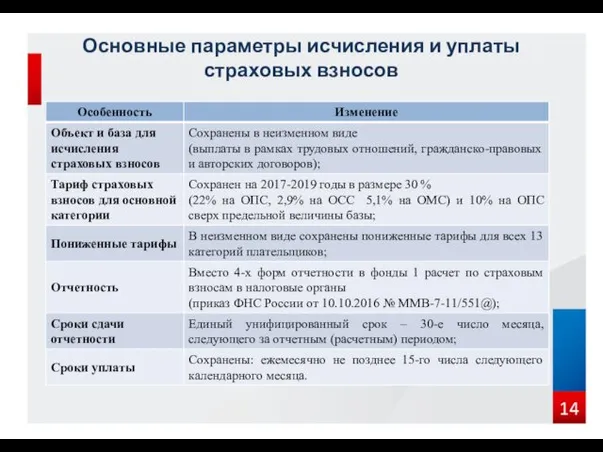

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

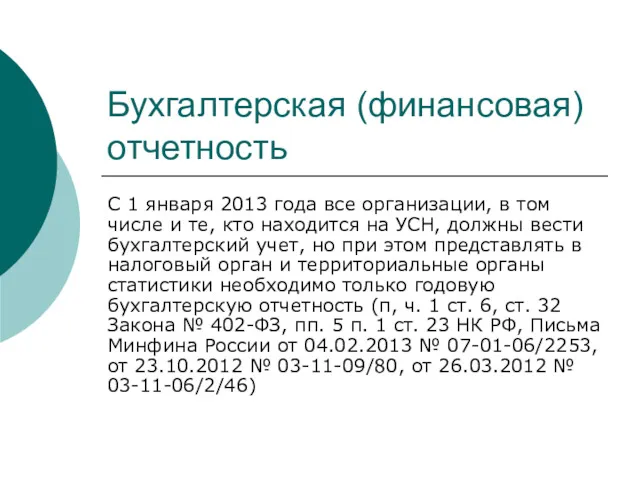

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

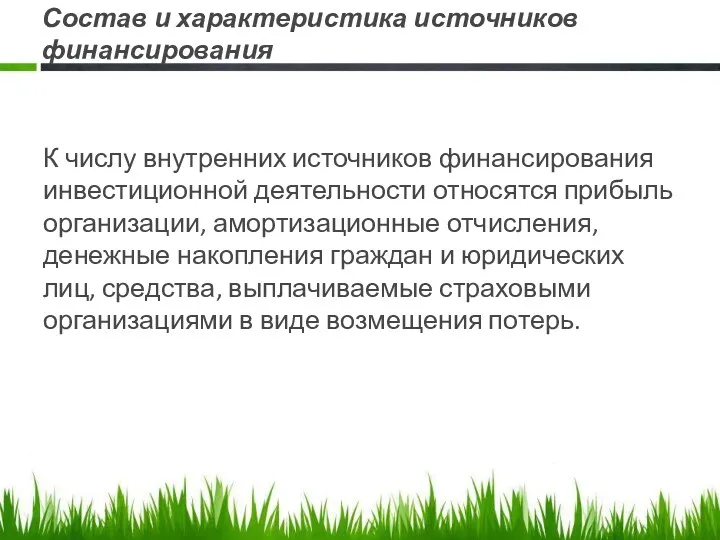

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

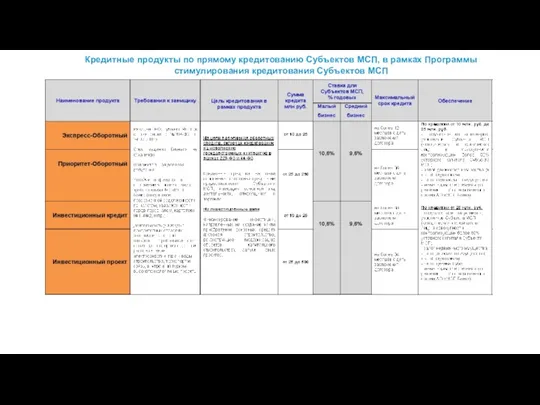

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов