- Қазіргі коммерциялық банктер

Содержание

- 2. Қазіргі коммерциялық банктер — бұл тікелей кәсіпорындарға, ұйымдарға, сондай-ақ халыққа қызмет ететін банктерді білдіреді. Коммердиялық банктер

- 3. 2. Операцияларының турлеріне қарай: әмбебап, яғни экономиканың барлықсалаларына бірдей және кең көлемді банктік қызмет көрсететін банктер;

- 4. 4. Салалық белгісіне қарай: өнеркәсіптік банктер; сауда банктері; ауыл шаруашылық банктері; құрылыс банктері; басқа. 5. Филиалдар

- 5. Акционерлік банктердің жарғылық капиталы шығаратын акцияларын сатудан түсетін түсімдерден қүралады. Акциялар екі түрге бөлінеді: жай және

- 6. Банктің ұйымдастырылуы және құқықтық нысанындағы байланыссыз, оның жарғылық капиталы оның қатынасушылары, жеке және занды тұлғалар есебінен

- 7. ҚР коммерциялық банктерінің несие портфелін қалыптастыру және сапасын көтеру мәселелері мен жолдары туралы қазақша реферат Бүгінде

- 8. Банк активтерін басқару мақсаты - меншікті және тартылған қаржыларды тиімді орналастыру негізінде банктің ең үлкен пайда

- 9. Банктің активтерін басқару кезінде мынандай негізгі қағидалармен жетекшілік жасалады: - банк активтерінің тиімді құрылымын қамтамасыз ету;

- 10. Банк активтерінің құрылымы баланстағы активтердің әр түрлі баптарының сапасына қатынасы ретінде көрінеді. Ал, активтердің құрылымы мен

- 12. Скачать презентацию

Қазіргі коммерциялық банктер — бұл тікелей кәсіпорындарға, ұйымдарға, сондай-ақ халыққа қызмет

Қазіргі коммерциялық банктер — бұл тікелей кәсіпорындарға, ұйымдарға, сондай-ақ халыққа қызмет

2. Операцияларының турлеріне қарай:

әмбебап, яғни экономиканың барлықсалаларына бірдей және кең көлемді

2. Операцияларының турлеріне қарай:

әмбебап, яғни экономиканың барлықсалаларына бірдей және кең көлемді

4. Салалық белгісіне қарай:

өнеркәсіптік банктер;

сауда банктері;

ауыл шаруашылық банктері;

құрылыс банктері;

басқа.

5. Филиалдар санына

4. Салалық белгісіне қарай:

өнеркәсіптік банктер;

сауда банктері;

ауыл шаруашылық банктері;

құрылыс банктері;

басқа.

5. Филиалдар санына

Акционерлік банктердің жарғылық капиталы шығаратын акцияларын сатудан түсетін түсімдерден қүралады. Акциялар

Акционерлік банктердің жарғылық капиталы шығаратын акцияларын сатудан түсетін түсімдерден қүралады. Акциялар

Банктің ұйымдастырылуы және құқықтық нысанындағы байланыссыз, оның жарғылық капиталы оның қатынасушылары,

Банктің ұйымдастырылуы және құқықтық нысанындағы байланыссыз, оның жарғылық капиталы оның қатынасушылары,

ҚР коммерциялық банктерінің несие портфелін қалыптастыру және сапасын көтеру мәселелері мен

ҚР коммерциялық банктерінің несие портфелін қалыптастыру және сапасын көтеру мәселелері мен

Банк активтерін басқару мақсаты - меншікті және тартылған қаржыларды тиімді орналастыру

Банк активтерін басқару мақсаты - меншікті және тартылған қаржыларды тиімді орналастыру

Банктің активтерін басқару кезінде мынандай негізгі қағидалармен жетекшілік жасалады:

- банк активтерінің

Банктің активтерін басқару кезінде мынандай негізгі қағидалармен жетекшілік жасалады:

- банк активтерінің

Банк активтерінің құрылымы баланстағы активтердің әр түрлі баптарының сапасына қатынасы ретінде

Банк активтерінің құрылымы баланстағы активтердің әр түрлі баптарының сапасына қатынасы ретінде

Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Накопительная пенсия

Накопительная пенсия Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Анализ эффективности использование оборотных средств

Анализ эффективности использование оборотных средств Прожиточный минимум

Прожиточный минимум Экспресс страхование квартир в СПАО Ингосстрах

Экспресс страхование квартир в СПАО Ингосстрах Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации Краудсорсинг и user generated content

Краудсорсинг и user generated content Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Лизинговые и факторинговые операции

Лизинговые и факторинговые операции Управление рисками

Управление рисками Подходы к оценке недвижимости

Подходы к оценке недвижимости Расходы предприятия, себестоимость продукции

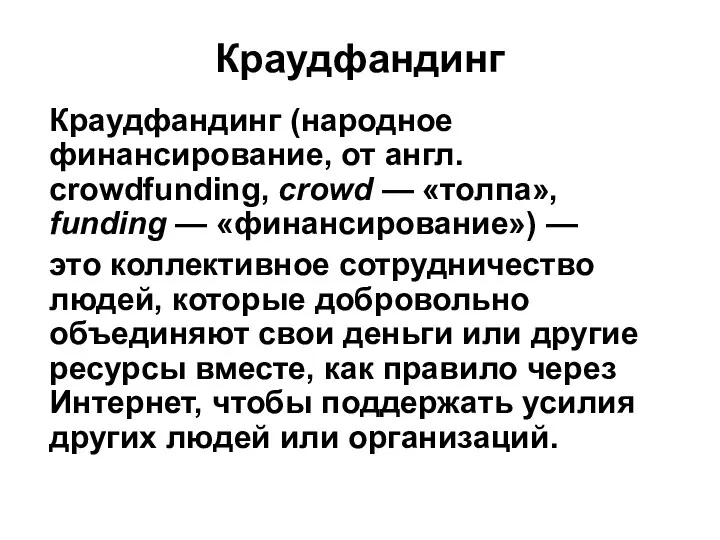

Расходы предприятия, себестоимость продукции Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг

Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг Налог на имущество организаций

Налог на имущество организаций Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Системы страхования в зарубежных странах. Медицинское страхование в России

Системы страхования в зарубежных странах. Медицинское страхование в России Організація фінансового контролінгу на підприємстві

Організація фінансового контролінгу на підприємстві Giełdy i papiery wartościowe

Giełdy i papiery wartościowe ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!