- Расходы предприятия, себестоимость продукции

Содержание

- 2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

- 3. Классификация затрат предприятия 1. По экономическому содержанию - экономические элементы. Наиболее общие группы однородных затрат, возникающих

- 4. статьи калькуляции. Затраты на единицу продукции 2. По цели исчисления - экономические элементы для целей бухгалтерского

- 5. экономические элементы для целей налогового учета. Материальные расходы, расходы на оплату труда, суммы начислений амортизации, прочие

- 6. - калькуляционные статьи. Наиболее общие группы затрат, возникающие на конкретных стадиях производственного процесса или связанные с

- 7. плановые затраты. Для целей планирования; - фактические затраты. Для целей внутренней и внешней отчетности.

- 8. 3. По наиболее общей функции - технологические. Связаны с непосредственным воздействием на предметы труда; - расходы

- 9. - расходы по управлению. Связаны с функционированием высшего управленческого персонала предприятия и отдельных его подразделений.

- 10. 4. По признаку связи с выпуском продукции - производственные. Связаны с производством и реализацией продукцией. -

- 11. 5. По характеру производственной деятельности. - основные. Затраты основного производства; - вспомогательные. Затраты, обеспечивающие подачу энергии,

- 12. 6. По степени включения в себестоимость продукции. - полностью включаемые. Не установлено каких-либо ограничений; - ограниченно

- 13. - не включаемые в себестоимость. Производственные затраты, включение которых в себестоимость продукции запрещено.

- 14. 7. По способу отнесения затрат на себестоимость продукции. - прямые. Относятся непосредственно на себестоимость изделия; -

- 15. 8. По признаку зависимости от объема производства - переменные. Зависят от изменения объема производства; - условно-постоянные.

- 16. 9. По составу затрат - простые. Состоят из одного экономического элемента; - комплексные. Состоят из нескольких

- 17. 10. По охвату нормирования - нормируемые. Могут быть рассчитаны до начала планируемого периода; - ненормируемые. Не

- 18. 11. По периодичности возникновения - текущие. Имеющие частую периодичность; - единовременные. Осуществляемые только один раз.

- 19. 12. По признаку эффективности. - производительные. На производство продукции установленного качества при рациональной технологии и организации

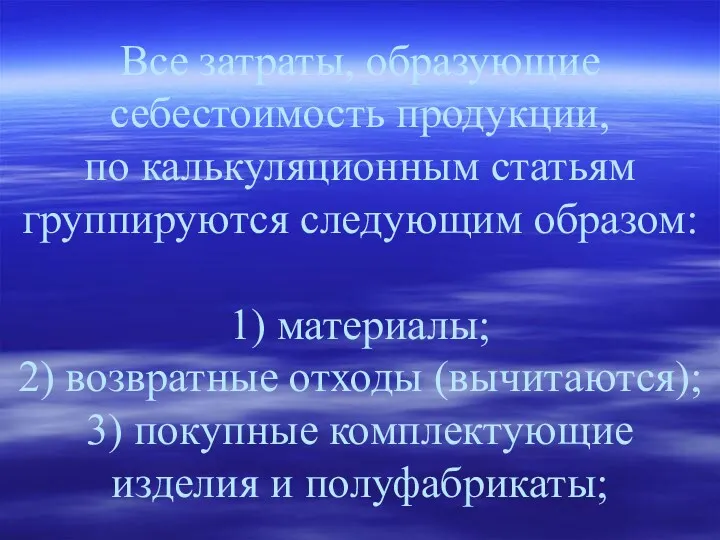

- 20. Все затраты, образующие себестоимость продукции, по калькуляционным статьям группируются следующим образом: 1) материалы; 2) возвратные отходы

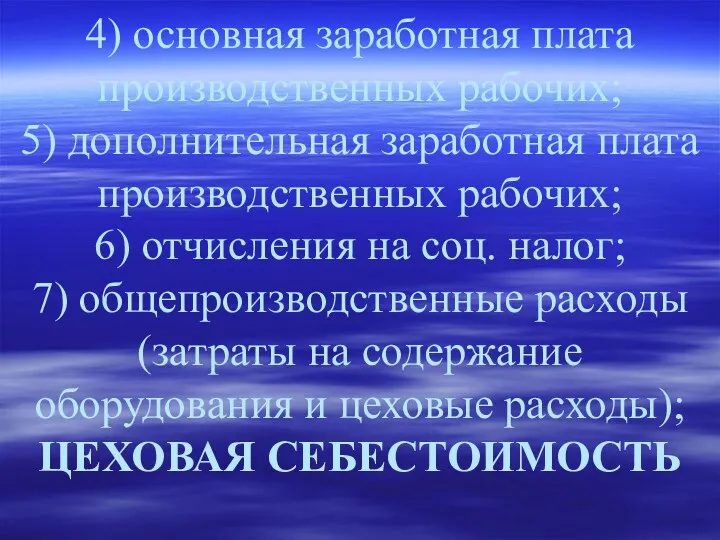

- 21. 4) основная заработная плата производственных рабочих; 5) дополнительная заработная плата производственных рабочих; 6) отчисления на соц.

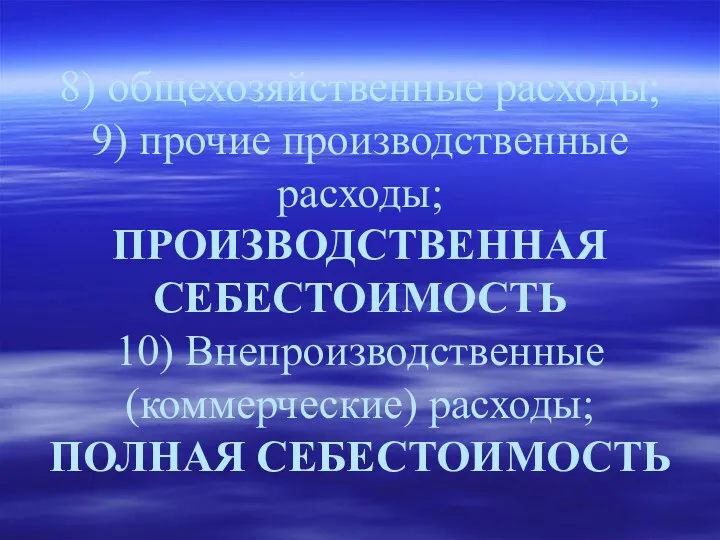

- 22. 8) общехозяйственные расходы; 9) прочие производственные расходы; ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ 10) Внепроизводственные (коммерческие) расходы; ПОЛНАЯ СЕБЕСТОИМОСТЬ

- 23. К общепроизводственным расходам относят: 1) расходы на содержание и эксплуатацию оборудования: - амортизация оборудования и транспортных

- 24. расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств; - расходы на ремонт оборудования,

- 25. 2) цеховые расходы: - оплата труда аппарата управления цехов; - содержание, ремонт и амортизация зданий, сооружений,

- 26. К общехозяйственным расходам относят: - административно-управленческие расходы; - содержание общехозяйственного персонала, не связанного с производственным процессом;

- 27. арендная плата за помещения общехозяйственного назначения; - оплата консультационных, информационных и аудиторских услуг, услуг банка; -

- 28. К коммерческим расходам относят: - на тару и упаковку; - транспортировку продукции; - комиссионные сборы и

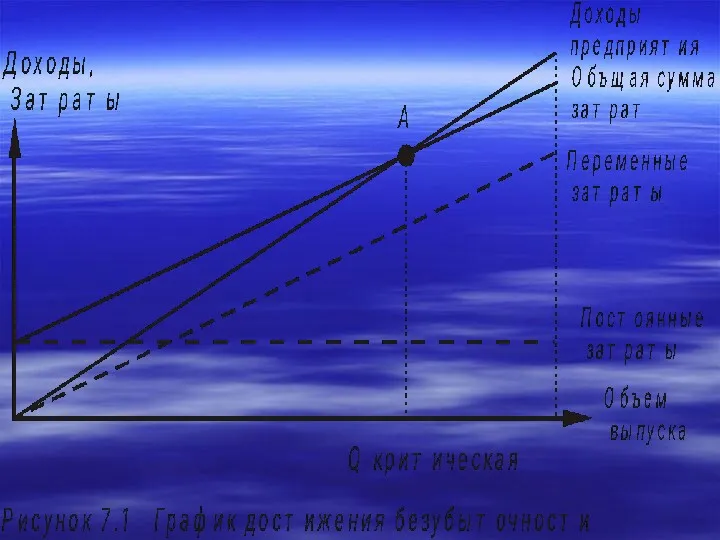

- 29. Анализ соотношения затрат, объема производства и прибыли (CVP-анализ) Под критической точкой объема производства понимают тот объем

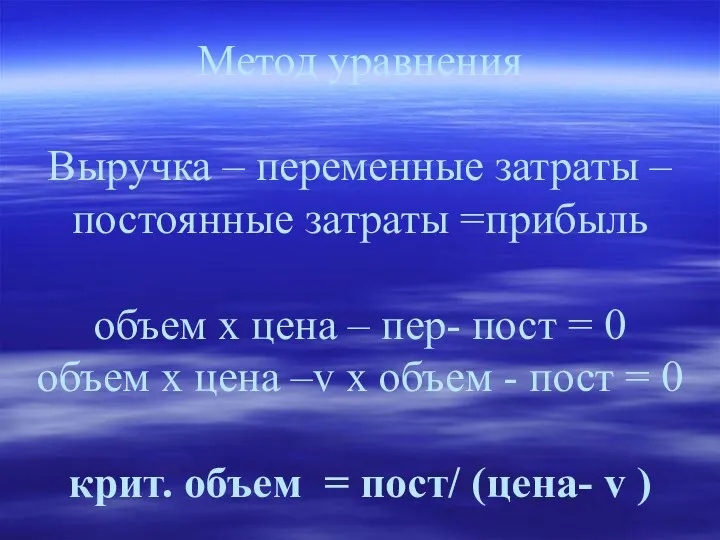

- 30. Метод уравнения Выручка – переменные затраты – постоянные затраты =прибыль объем х цена – пер- пост

- 33. Скачать презентацию

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

– это выраженные в денежной форме текущие затраты предприятия

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – это выраженные в денежной форме текущие затраты предприятия

Классификация затрат предприятия

1. По экономическому содержанию

- экономические элементы. Наиболее общие группы

Классификация затрат предприятия 1. По экономическому содержанию - экономические элементы. Наиболее общие группы

статьи калькуляции. Затраты на единицу продукции

2. По цели исчисления

- экономические

статьи калькуляции. Затраты на единицу продукции 2. По цели исчисления - экономические

экономические элементы для целей налогового учета. Материальные расходы, расходы на оплату

экономические элементы для целей налогового учета. Материальные расходы, расходы на оплату

- калькуляционные статьи. Наиболее общие группы затрат, возникающие на конкретных стадиях

- калькуляционные статьи. Наиболее общие группы затрат, возникающие на конкретных стадиях

плановые затраты. Для целей планирования;

- фактические затраты. Для целей внутренней и

плановые затраты. Для целей планирования; - фактические затраты. Для целей внутренней и

3. По наиболее общей функции

- технологические. Связаны с непосредственным воздействием на

3. По наиболее общей функции - технологические. Связаны с непосредственным воздействием на

- расходы по управлению. Связаны с функционированием высшего управленческого персонала предприятия

- расходы по управлению. Связаны с функционированием высшего управленческого персонала предприятия

4. По признаку связи с выпуском продукции

- производственные. Связаны с производством

4. По признаку связи с выпуском продукции - производственные. Связаны с производством

5. По характеру производственной деятельности.

- основные. Затраты основного производства;

- вспомогательные. Затраты,

5. По характеру производственной деятельности. - основные. Затраты основного производства; - вспомогательные. Затраты,

6. По степени включения в себестоимость продукции.

- полностью включаемые.

Не установлено

6. По степени включения в себестоимость продукции. - полностью включаемые. Не установлено

- не включаемые в себестоимость. Производственные затраты, включение которых в себестоимость

- не включаемые в себестоимость. Производственные затраты, включение которых в себестоимость

7. По способу отнесения затрат на себестоимость продукции.

- прямые. Относятся непосредственно

7. По способу отнесения затрат на себестоимость продукции. - прямые. Относятся непосредственно

8. По признаку зависимости от объема производства

- переменные. Зависят от изменения

8. По признаку зависимости от объема производства - переменные. Зависят от изменения

9. По составу затрат

- простые. Состоят из одного экономического элемента;

- комплексные.

9. По составу затрат - простые. Состоят из одного экономического элемента; - комплексные.

10. По охвату нормирования

- нормируемые. Могут быть рассчитаны до начала планируемого

10. По охвату нормирования - нормируемые. Могут быть рассчитаны до начала планируемого

11. По периодичности возникновения

- текущие. Имеющие частую периодичность;

- единовременные. Осуществляемые только

11. По периодичности возникновения - текущие. Имеющие частую периодичность; - единовременные. Осуществляемые только

12. По признаку эффективности.

- производительные. На производство продукции установленного качества при

12. По признаку эффективности. - производительные. На производство продукции установленного качества при

Все затраты, образующие себестоимость продукции,

по калькуляционным статьям группируются следующим образом:

1)

Все затраты, образующие себестоимость продукции, по калькуляционным статьям группируются следующим образом: 1)

4) основная заработная плата производственных рабочих;

5) дополнительная заработная плата производственных рабочих;

6)

4) основная заработная плата производственных рабочих; 5) дополнительная заработная плата производственных рабочих; 6)

8) общехозяйственные расходы;

9) прочие производственные расходы;

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

10) Внепроизводственные (коммерческие) расходы;

ПОЛНАЯ СЕБЕСТОИМОСТЬ

8) общехозяйственные расходы;

9) прочие производственные расходы;

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

10) Внепроизводственные (коммерческие) расходы;

ПОЛНАЯ СЕБЕСТОИМОСТЬ

К общепроизводственным расходам относят:

1) расходы на содержание и эксплуатацию оборудования:

- амортизация

К общепроизводственным расходам относят: 1) расходы на содержание и эксплуатацию оборудования: - амортизация

расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных

расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных

2) цеховые расходы:

- оплата труда аппарата управления цехов;

- содержание, ремонт и

2) цеховые расходы: - оплата труда аппарата управления цехов; - содержание, ремонт и

К общехозяйственным расходам относят:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного

К общехозяйственным расходам относят: - административно-управленческие расходы; - содержание общехозяйственного персонала, не связанного

арендная плата за помещения общехозяйственного назначения;

- оплата консультационных, информационных и аудиторских

арендная плата за помещения общехозяйственного назначения; - оплата консультационных, информационных и аудиторских

К коммерческим расходам относят:

- на тару и упаковку;

- транспортировку продукции;

- комиссионные

К коммерческим расходам относят: - на тару и упаковку; - транспортировку продукции; - комиссионные

Анализ соотношения затрат, объема производства и прибыли (CVP-анализ)

Под критической точкой объема

Анализ соотношения затрат, объема производства и прибыли (CVP-анализ) Под критической точкой объема

Метод уравнения

Выручка – переменные затраты – постоянные затраты =прибыль

объем х цена

Метод уравнения Выручка – переменные затраты – постоянные затраты =прибыль объем х цена

Страховая терминология

Страховая терминология Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Формы и системы оплаты труда

Формы и системы оплаты труда Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Бюджет для граждан на 2019 год. Муниципальное образование Горелово

Бюджет для граждан на 2019 год. Муниципальное образование Горелово Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Межбюджетные отношения

Межбюджетные отношения Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Сущность, виды, показатели и системы заработной платы в рыночной экономике

Сущность, виды, показатели и системы заработной платы в рыночной экономике Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности

Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Упрощенная система налогообложения

Упрощенная система налогообложения Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Планирование работ и ресурсов проекта

Планирование работ и ресурсов проекта Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Характеристика и виды налогов

Характеристика и виды налогов МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Валютная политика

Валютная политика Банковский вклад. Банковский счет

Банковский вклад. Банковский счет