- Упрощенная система налогообложения

Содержание

- 2. УСН Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты

- 3. Порядок и условия перехода на УСН

- 4. Потеря права на применение УСН 1. Если организация и ИП перестанет удовлетворять требованиям по УСН, она

- 5. Какие налоги заменяет УСН для организаций? Налог на имущество организаций ЕСХН (единый сельско-хозяйственный налог) Налог на

- 6. Какие налоги остаются у организации при УСН? Транспортный налог ( зарегистрированы в организации транспортные средства) Земельный

- 7. Ставки и порядок расчета Расчет налога производится по следующей формуле (статья 346.21 НК РФ СУММА НАЛОГА=

- 8. Ставка налога Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

- 9. Налоговая база При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или

- 10. Оплата налога и представление отчётности Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода

- 12. Скачать презентацию

УСН

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который

УСН

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который

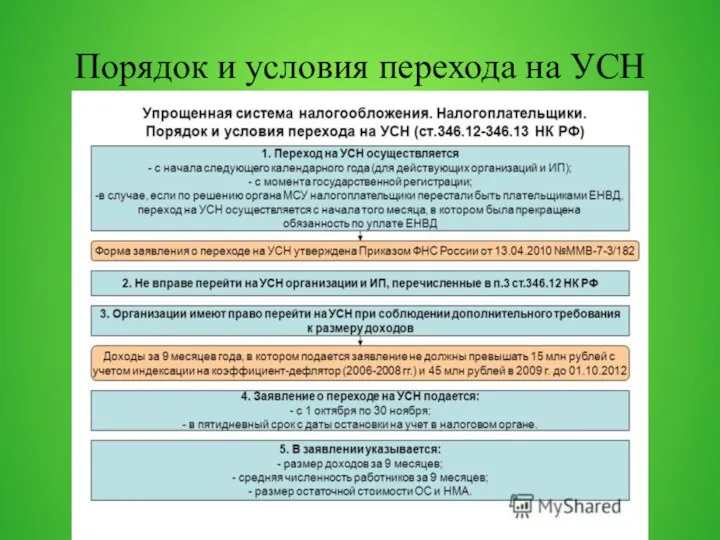

Порядок и условия перехода на УСН

Порядок и условия перехода на УСН

Потеря права на применение УСН

1. Если организация и ИП перестанет

Потеря права на применение УСН

1. Если организация и ИП перестанет

Какие налоги заменяет УСН для организаций?

Налог на имущество организаций

ЕСХН (единый сельско-хозяйственный

Какие налоги заменяет УСН для организаций?

Налог на имущество организаций

ЕСХН (единый сельско-хозяйственный

Какие налоги остаются у организации при УСН?

Транспортный налог ( зарегистрированы в

Какие налоги остаются у организации при УСН?

Транспортный налог ( зарегистрированы в

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21

Ставка налога

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем

Ставка налога

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем

Налоговая база

При применении упрощённой системы налогообложения налоговая база зависит от выбранного

Налоговая база

При применении упрощённой системы налогообложения налоговая база зависит от выбранного

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе

Инвестиционный меморандум

Инвестиционный меморандум Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Финансовое планирование

Финансовое планирование Лекция № 2

Лекция № 2 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Анализ использования оборотного капитала

Анализ использования оборотного капитала Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Финансирование инновационного предпринимательства

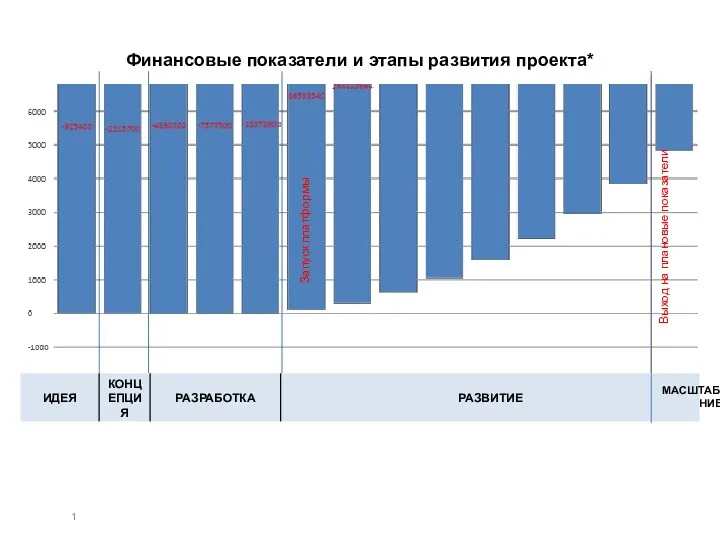

Финансирование инновационного предпринимательства Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Мошенничество с банковскими картами

Мошенничество с банковскими картами Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Business Math, Ninth Edition

Business Math, Ninth Edition Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Переоценка товаров и их потери

Переоценка товаров и их потери Ақша. Шығу тарихы

Ақша. Шығу тарихы Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Заработная плата

Заработная плата Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Социальное страхование

Социальное страхование Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт

Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности