- Анализ показателей деловой активности организации

Содержание

- 2. 1. Сущность деловой активности как динамической характеристики качества активов

- 4. КРУГООБОРОТ АКТИВОВ

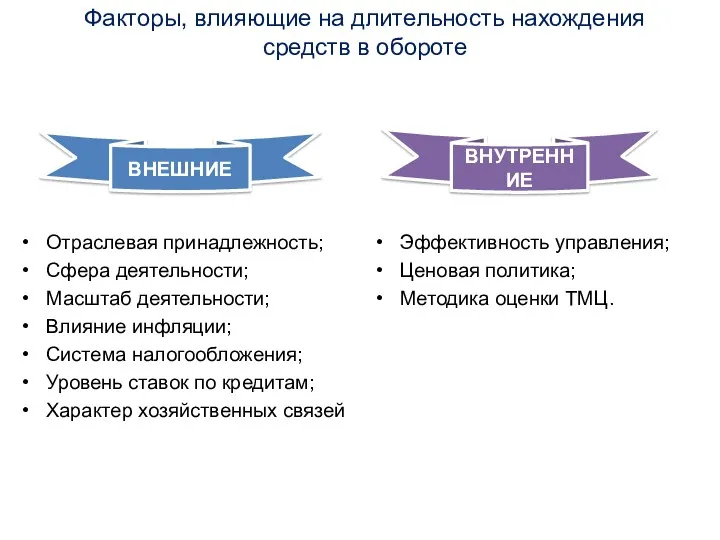

- 5. Факторы, влияющие на длительность нахождения средств в обороте Отраслевая принадлежность; Сфера деятельности; Масштаб деятельности; Влияние инфляции;

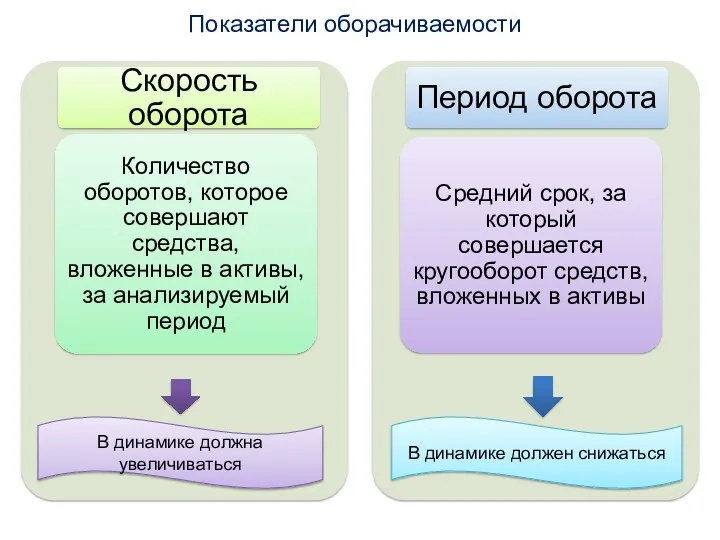

- 6. Показатели оборачиваемости В динамике должна увеличиваться В динамике должен снижаться

- 7. 2.АНАЛИЗ ОБЩИХ ПОКАЗАТЕЛЕЙ ОБОРАЧИВАЕМОСТИ

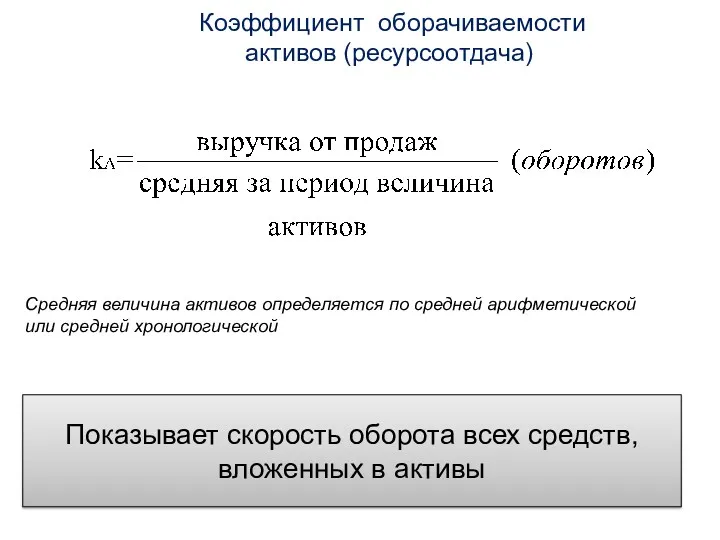

- 8. Коэффициент оборачиваемости активов (ресурсоотдача) Показывает скорость оборота всех средств, вложенных в активы Средняя величина активов определяется

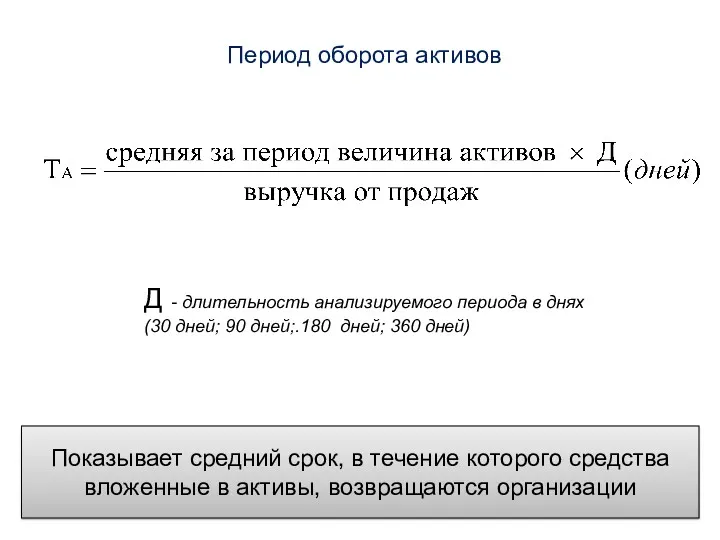

- 9. Период оборота активов Показывает средний срок, в течение которого средства вложенные в активы, возвращаются организации Д

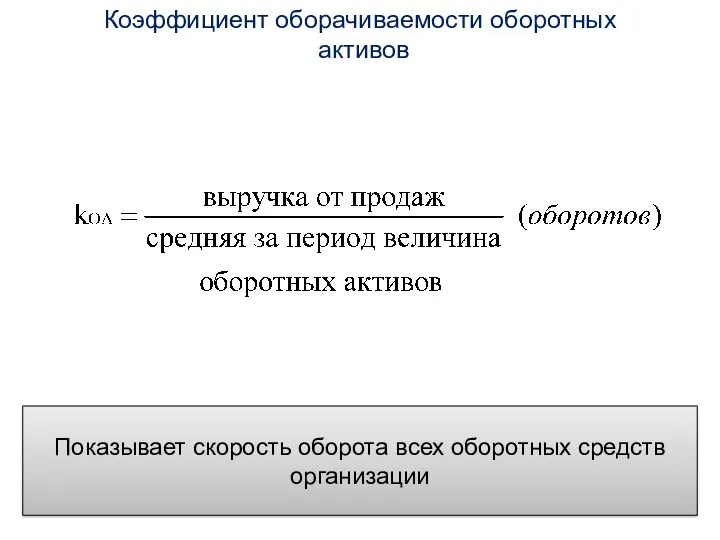

- 10. Коэффициент оборачиваемости оборотных активов Показывает скорость оборота всех оборотных средств организации

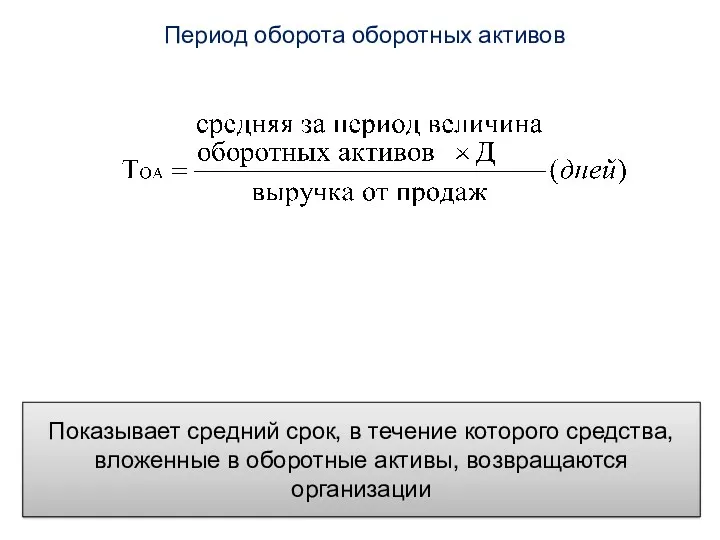

- 11. Период оборота оборотных активов Показывает средний срок, в течение которого средства, вложенные в оборотные активы, возвращаются

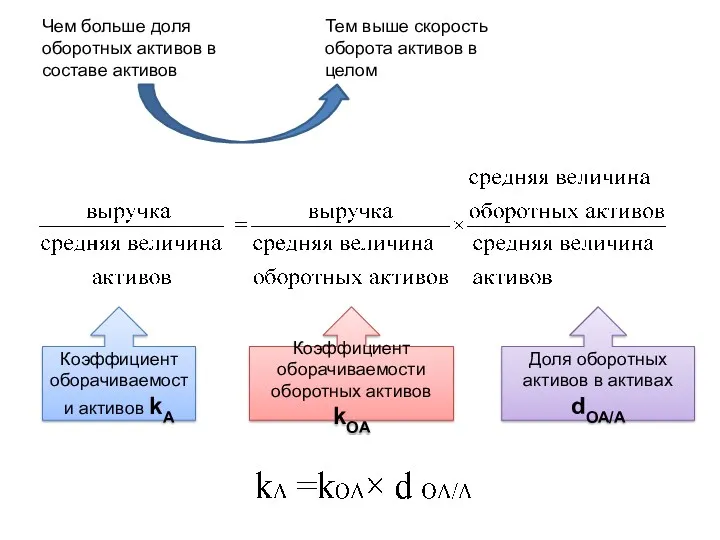

- 12. Чем больше доля оборотных активов в составе активов Тем выше скорость оборота активов в целом Коэффициент

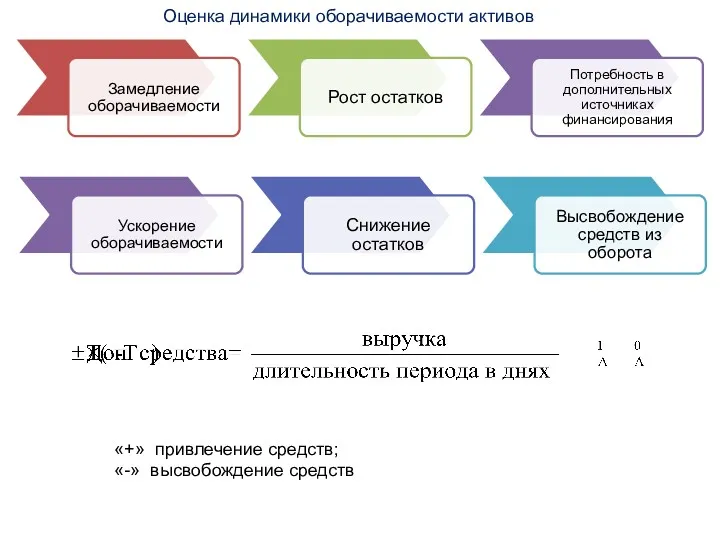

- 13. «+» привлечение средств; «-» высвобождение средств Оценка динамики оборачиваемости активов

- 14. 3.Анализ и оценка операционного и финансового цикла

- 15. Размещение заказа Поступление сырья, материалов, сопроводительных документов Получение платежа от покупателей Продажа готовой продукции, работ, услуг

- 16. Расчет длительности каждой стадии операционного цикла (периода оборота оборотных активов по видам) Для расчета соответствующих показателей

- 17. Средний период хранения материальных запасов Показывает за сколько дней в среднем оборачиваются в анализируемом периоде запасы

- 18. Средний период производства Может определяться по счету «Основное производство», а также по отдельным его субсчетам

- 19. Средний период хранения готовой продукции (товаров)

- 20. Средний период погашения дебиторской задолженности

- 21. Размещение заказа Поступление сырья, материалов, сопроводительных документов Получение платежа от покупателей Продажа готовой продукции, работ, услуг

- 22. Оценка периода погашения кредиторской задолженности

- 23. Средний период погашения кредиторской задолженности Показывает средний срок возврата долгов организацией по текущим обязательствам

- 24. Сравнение различных вариантов базы для расчета периода погашения кредиторской задолженности

- 25. Размещение заказа Поступление сырья, материалов, сопроводительных документов Получение платежа от покупателей Продажа готовой продукции, работ, услуг

- 27. Оценка величины оборотных активов Среднедневная выручка от продаж тогда Величина оборотных активов зависит от величины выручки

- 28. Определение потребности в собственном оборотном капитале (СОК) для обслуживания операционного цикла ФЦ = ТМЗ+ТНП+ТГП+ТДЗ- ТКЗ Потребность

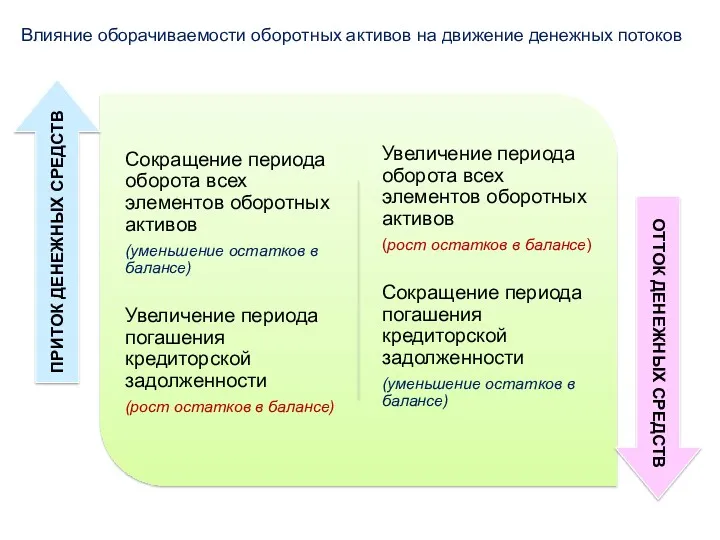

- 29. Влияние оборачиваемости оборотных активов на движение денежных потоков

- 30. Тема 5.Анализ финансовых результатов и эффективности деятельности организации 1.Концепции анализа финансовых результатов. 2.Анализ финансовых результатов на

- 31. 1.Концепции анализа финансовых результатов

- 33. Взаимосвязь экономической и бухгалтерской прибыли

- 34. Сравнительная характеристика концепций финансовых результатов

- 35. В экономическом подходе в расчет принимаются не только явные (бухгалтерские), но и неявные (альтернативные) расходы. Величина

- 36. 2.Анализ финансовых результатов на основе бухгалтерской прибыли

- 37. Прибыль (убыток) - это финансовый результат, который показывает прирост (уменьшение) стоимости собственного капитала организации за отчетный

- 38. Влияние учетной политики на бухгалтерскую прибыль

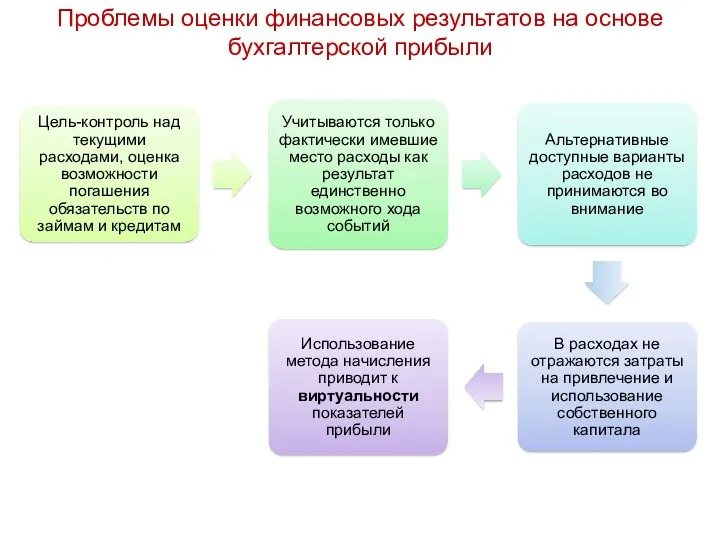

- 39. Проблемы оценки финансовых результатов на основе бухгалтерской прибыли

- 40. Модель формирования финансовых результатов в Отчете о финансовых результатах

- 41. Изменение ОНО [рост(-),уменьшение (+)] Изменение ОНА [рост(+), уменьшение (-)] Доходы от участия в других организациях Проценты

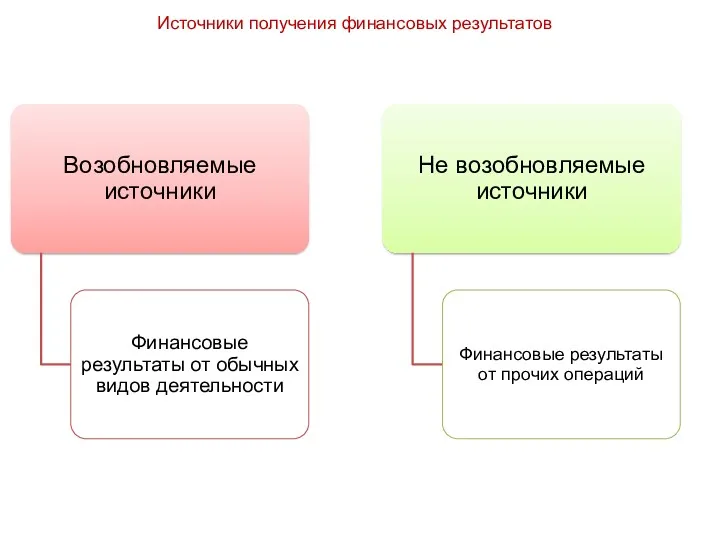

- 42. Источники получения финансовых результатов

- 45. Анализ влияния факторов на прибыль

- 46. Исходная факторная модель 1.Расчет влияния фактора «Выручка» Изменение выручки за счет количества (объема) Изменение выручки за

- 47. Расчет влияния фактора «Цена» на прибыль Расчет влияния фактора «количества (объема) проданной продукции» на прибыль

- 48. 2. Расчет влияния фактора «Себестоимость продаж» 3.Расчет влияния фактора «Коммерческие расходы». 4.Расчет влияния фактора «Управленческие расходы».

- 49. Внешние факторы, влияющие на прибыль

- 50. Внутренние факторы, влияющие на прибыль

- 51. Повышение прибыли Повышение производительности Рост продаж Изменение активов Изменение источников активов Внедрение в сегмент рынка Развитие

- 52. Показатели финансовых результатов, используемые в международной практике

- 53. 3.Анализ финансовых результатов на основе экономической прибыли

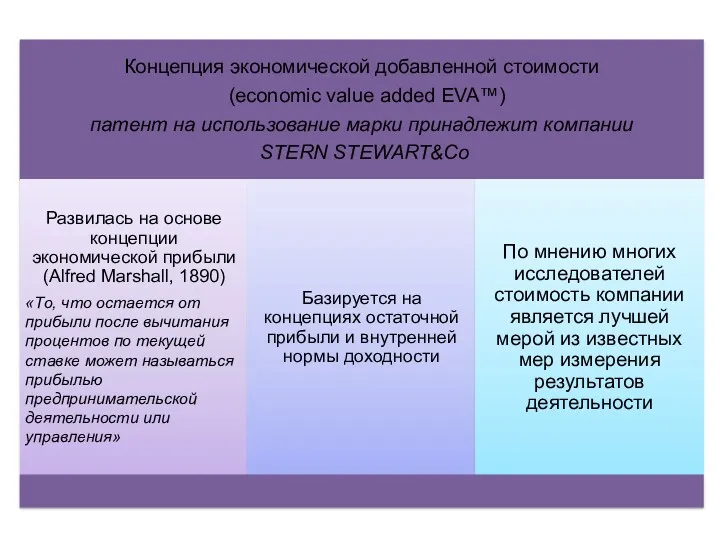

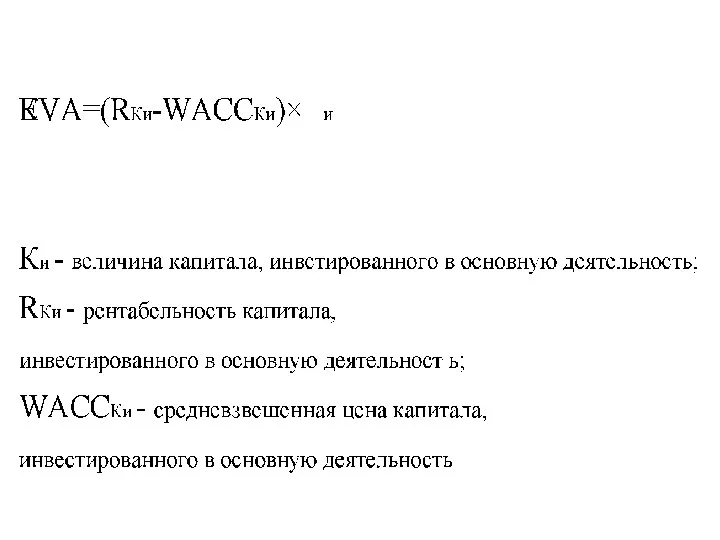

- 54. ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ

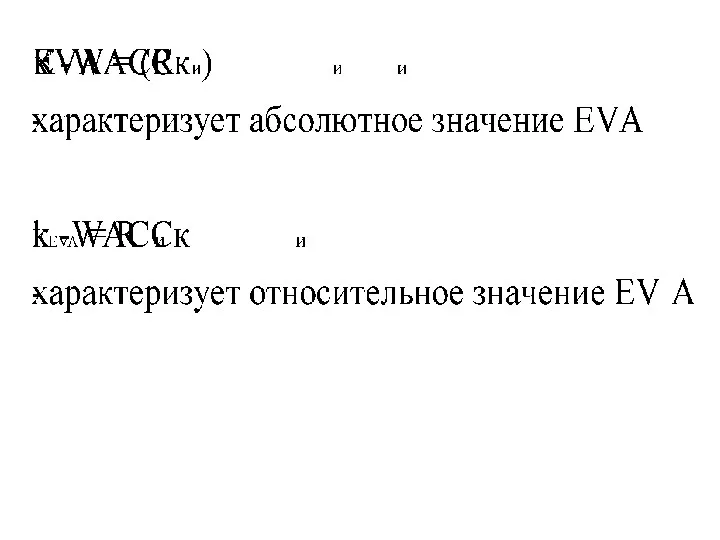

- 56. Сущность концепции экономической добавленной стоимости Основная идея, обосновывающая целесообразность использования экономической добавленной стоимости (EVA) состоит в

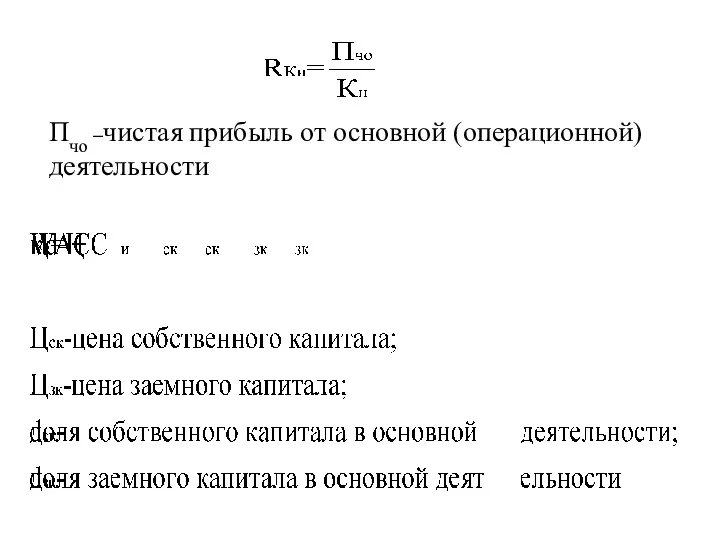

- 58. Пчо –чистая прибыль от основной (операционной) деятельности

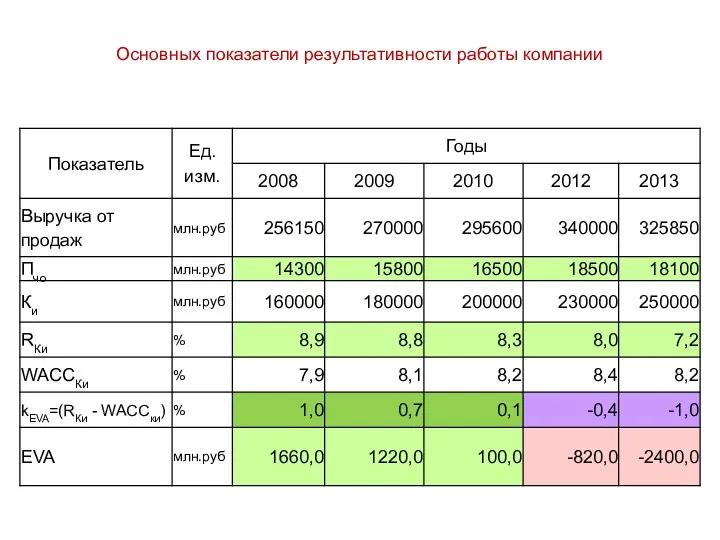

- 60. Основных показатели результативности работы компании

- 63. Экономическая добавленная стоимость EVA Отражает приращение стоимости к рыночной стоимости компании Рыночная стоимость компании > балансовой

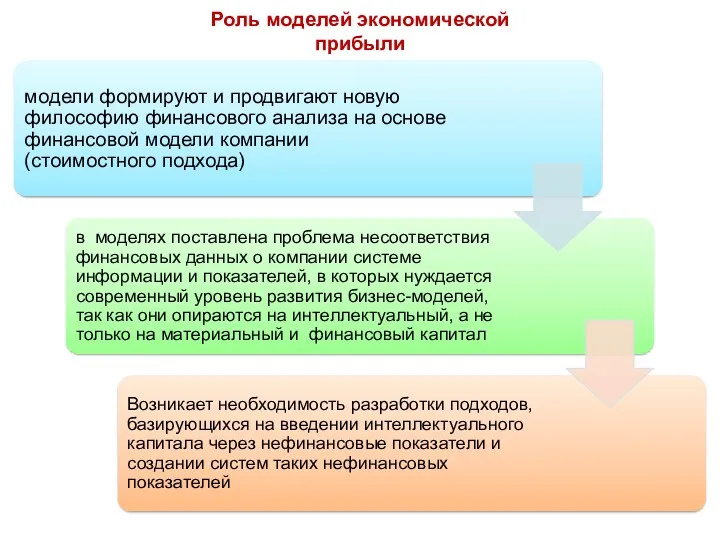

- 64. Роль моделей экономической прибыли

- 65. 4.Анализ эффективности деятельности организации

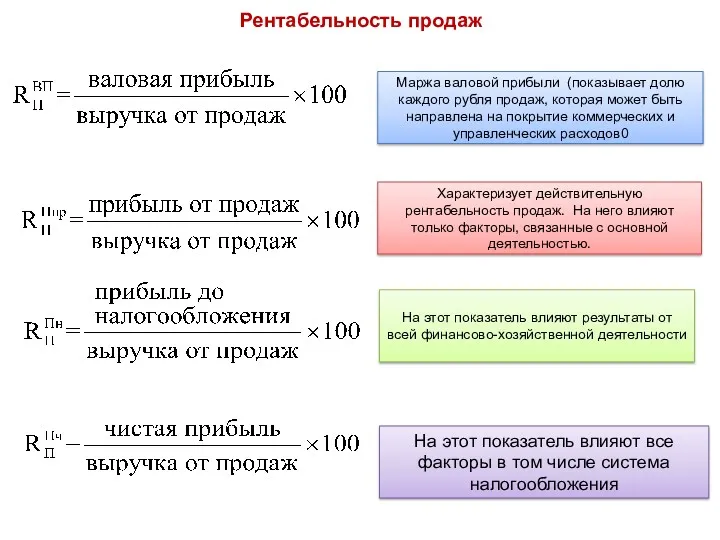

- 66. Рентабельность продаж Маржа валовой прибыли (показывает долю каждого рубля продаж, которая может быть направлена на покрытие

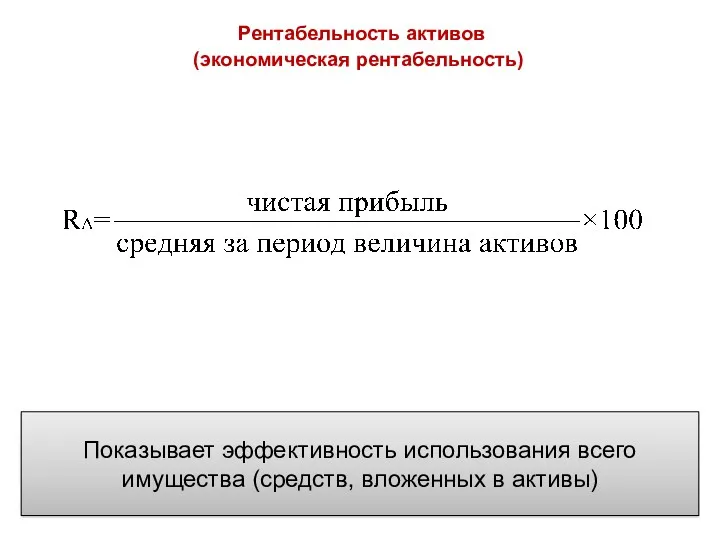

- 67. Рентабельность активов (экономическая рентабельность) Показывает эффективность использования всего имущества (средств, вложенных в активы)

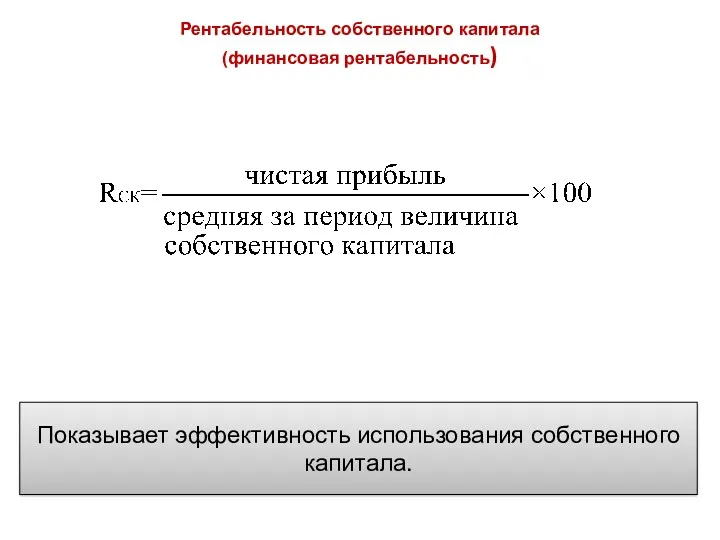

- 68. Рентабельность собственного капитала (финансовая рентабельность) Показывает эффективность использования собственного капитала.

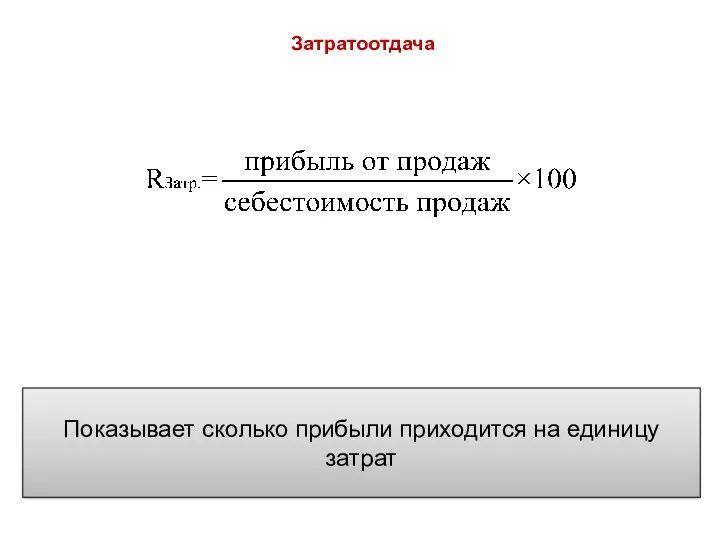

- 69. Затратоотдача Показывает сколько прибыли приходится на единицу затрат

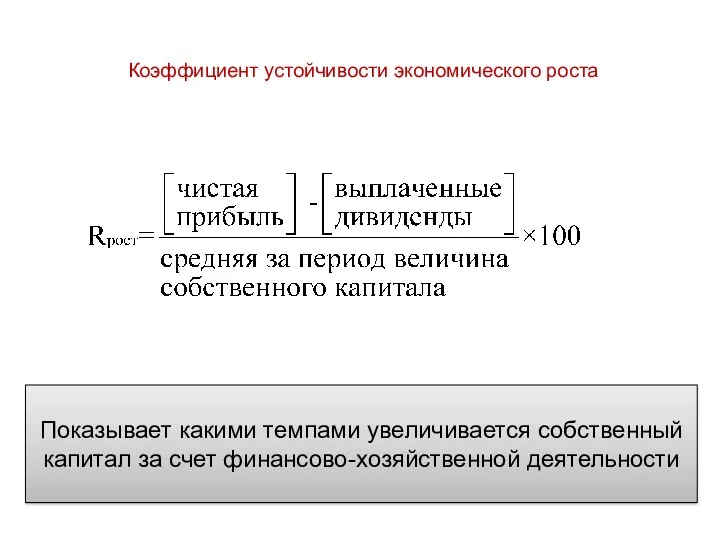

- 70. Коэффициент устойчивости экономического роста Показывает какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности

- 71. Моделирование показателей рентабельности

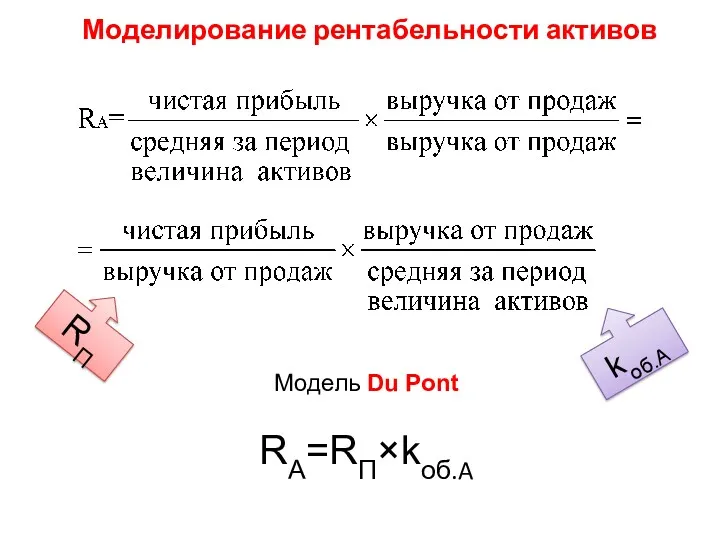

- 72. Моделирование рентабельности активов RП kоб.A Модель Du Pont RА=RП×kоб.A

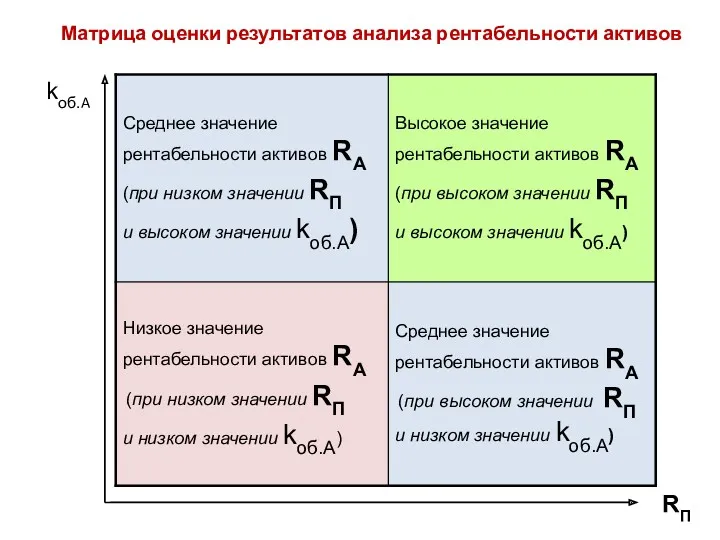

- 73. Матрица оценки результатов анализа рентабельности активов RП kоб.A

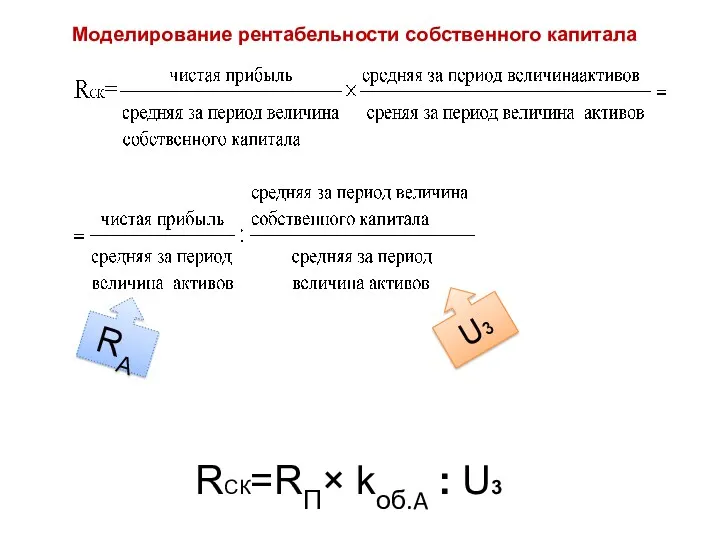

- 74. Моделирование рентабельности собственного капитала RА U3 RСК=RП× kоб.A : U3

- 76. Скачать презентацию

1. Сущность деловой активности как динамической характеристики качества активов

1. Сущность деловой активности как динамической характеристики качества активов

КРУГООБОРОТ АКТИВОВ

КРУГООБОРОТ АКТИВОВ

Факторы, влияющие на длительность нахождения средств в обороте

Отраслевая принадлежность;

Сфера деятельности;

Масштаб деятельности;

Влияние

Факторы, влияющие на длительность нахождения средств в обороте

Отраслевая принадлежность;

Сфера деятельности;

Масштаб деятельности;

Влияние

Показатели оборачиваемости

В динамике должна увеличиваться

В динамике должен снижаться

Показатели оборачиваемости

В динамике должна увеличиваться

В динамике должен снижаться

2.АНАЛИЗ ОБЩИХ

ПОКАЗАТЕЛЕЙ

ОБОРАЧИВАЕМОСТИ

2.АНАЛИЗ ОБЩИХ

ПОКАЗАТЕЛЕЙ

ОБОРАЧИВАЕМОСТИ

Коэффициент оборачиваемости

активов (ресурсоотдача)

Показывает скорость оборота всех средств, вложенных в

Коэффициент оборачиваемости

активов (ресурсоотдача)

Показывает скорость оборота всех средств, вложенных в

Период оборота активов

Показывает средний срок, в течение которого средства вложенные

Период оборота активов

Показывает средний срок, в течение которого средства вложенные

Коэффициент оборачиваемости оборотных

активов

Показывает скорость оборота всех оборотных средств организации

Коэффициент оборачиваемости оборотных

активов

Показывает скорость оборота всех оборотных средств организации

Период оборота оборотных активов

Показывает средний срок, в течение которого средства,

Период оборота оборотных активов

Показывает средний срок, в течение которого средства,

Чем больше доля оборотных активов в составе активов

Тем выше скорость оборота

Чем больше доля оборотных активов в составе активов

Тем выше скорость оборота

«+» привлечение средств;

«-» высвобождение средств

Оценка динамики оборачиваемости активов

«+» привлечение средств;

«-» высвобождение средств

Оценка динамики оборачиваемости активов

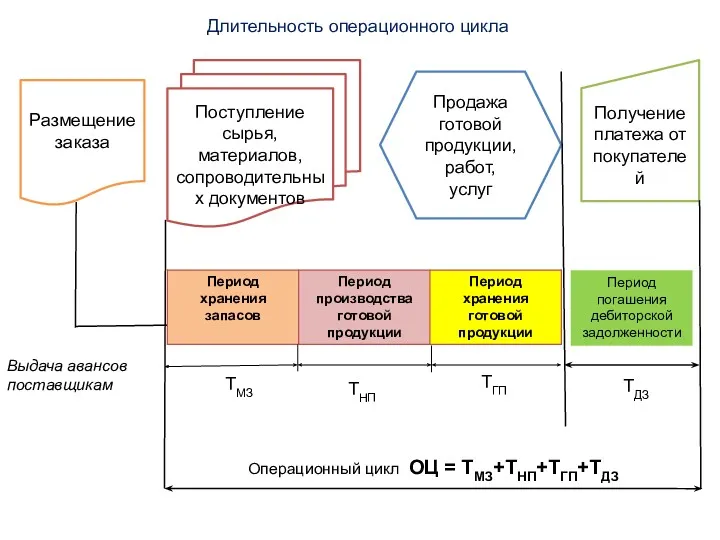

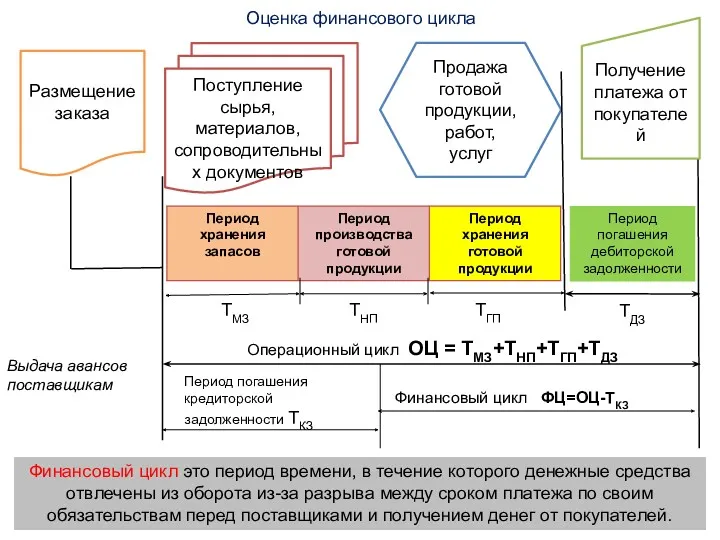

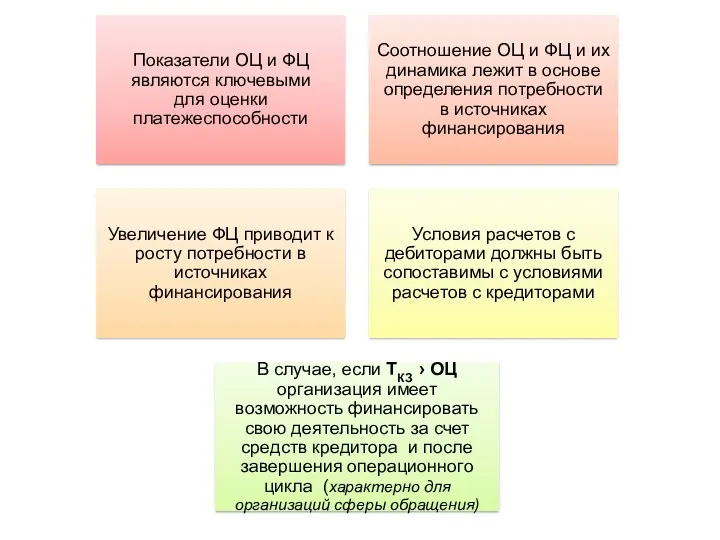

3.Анализ и оценка операционного и финансового цикла

3.Анализ и оценка операционного и финансового цикла

Размещение заказа

Поступление сырья, материалов, сопроводительных документов

Получение платежа от покупателей

Продажа готовой продукции,

Размещение заказа

Поступление сырья, материалов, сопроводительных документов

Получение платежа от покупателей

Продажа готовой продукции,

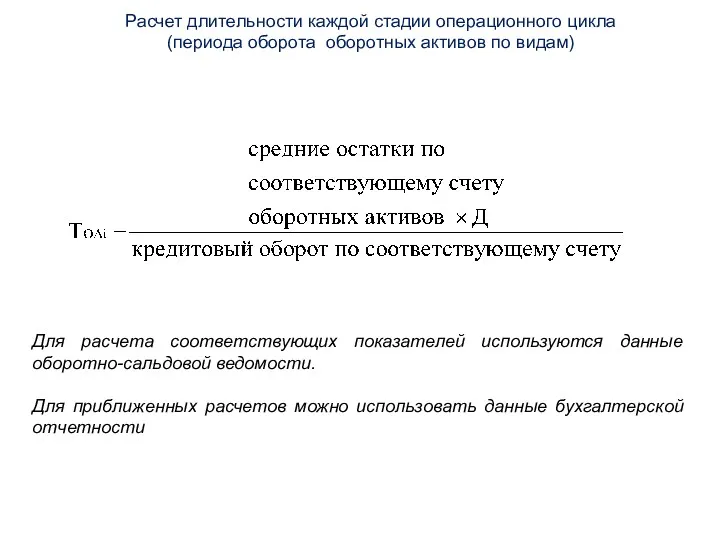

Расчет длительности каждой стадии операционного цикла

(периода оборота оборотных активов по видам)

Для

Расчет длительности каждой стадии операционного цикла

(периода оборота оборотных активов по видам)

Для

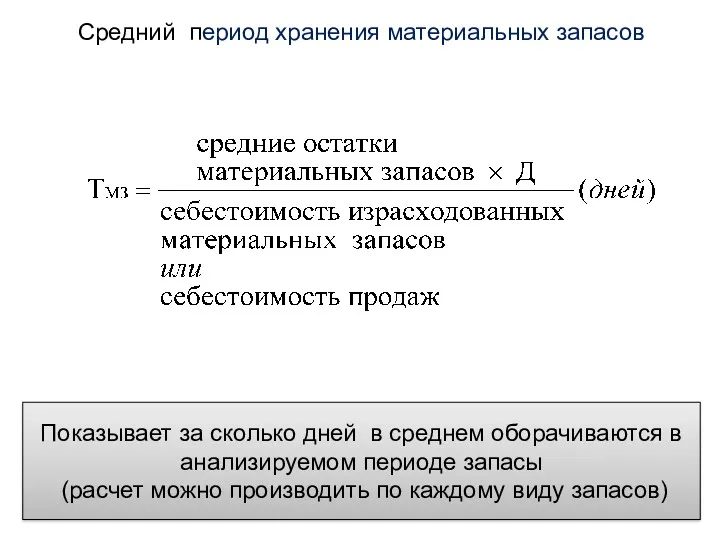

Средний период хранения материальных запасов

Показывает за сколько дней в среднем оборачиваются

Средний период хранения материальных запасов

Показывает за сколько дней в среднем оборачиваются

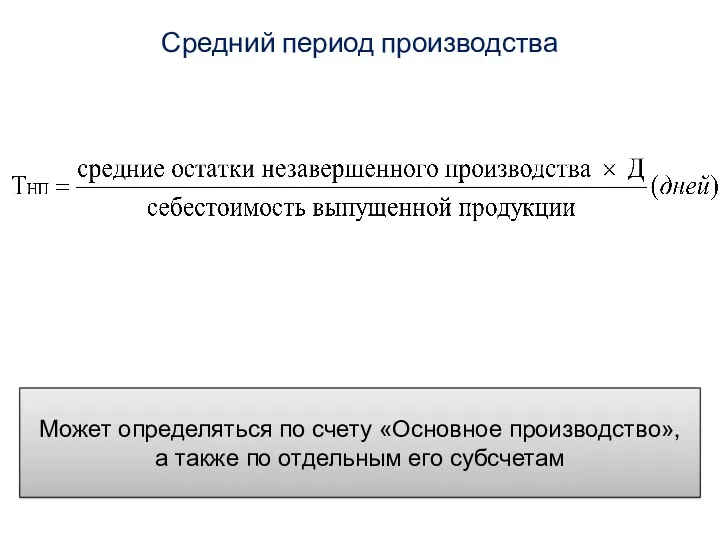

Средний период производства

Может определяться по счету «Основное производство»,

а также по

Средний период производства

Может определяться по счету «Основное производство»,

а также по

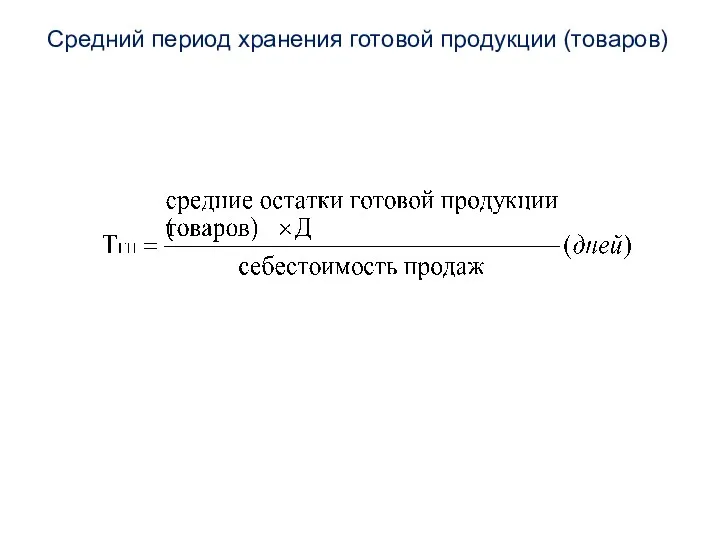

Средний период хранения готовой продукции (товаров)

Средний период хранения готовой продукции (товаров)

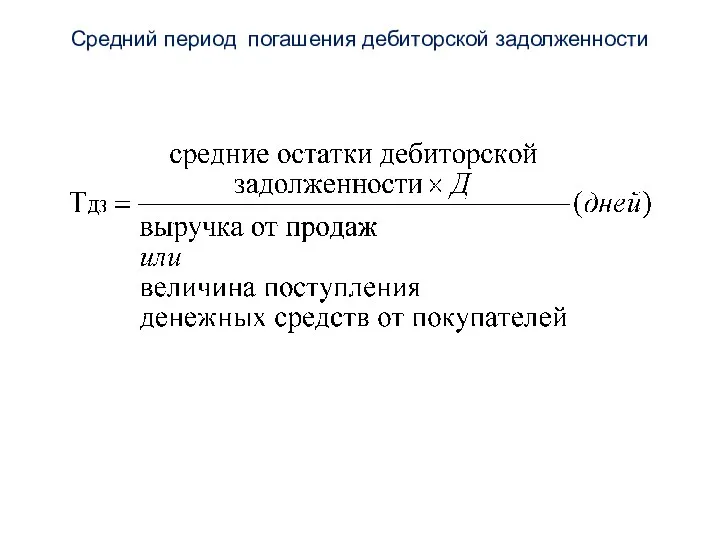

Средний период погашения дебиторской задолженности

Средний период погашения дебиторской задолженности

Размещение заказа

Поступление сырья, материалов, сопроводительных документов

Получение платежа от покупателей

Продажа готовой продукции,

Размещение заказа

Поступление сырья, материалов, сопроводительных документов

Получение платежа от покупателей

Продажа готовой продукции,

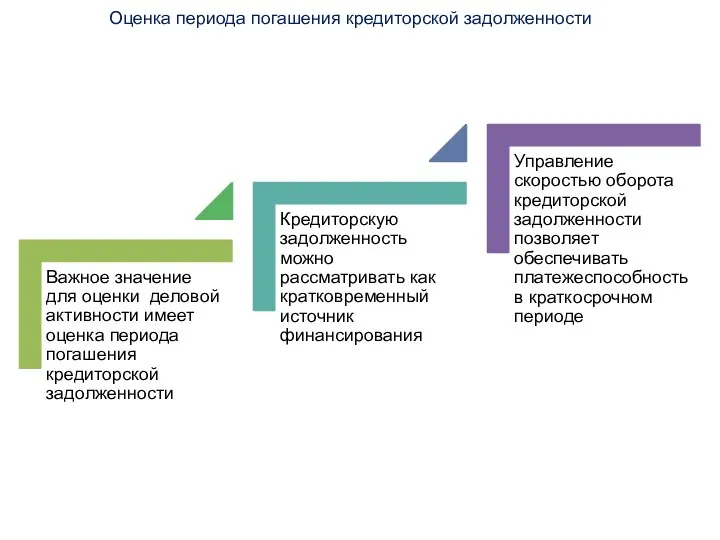

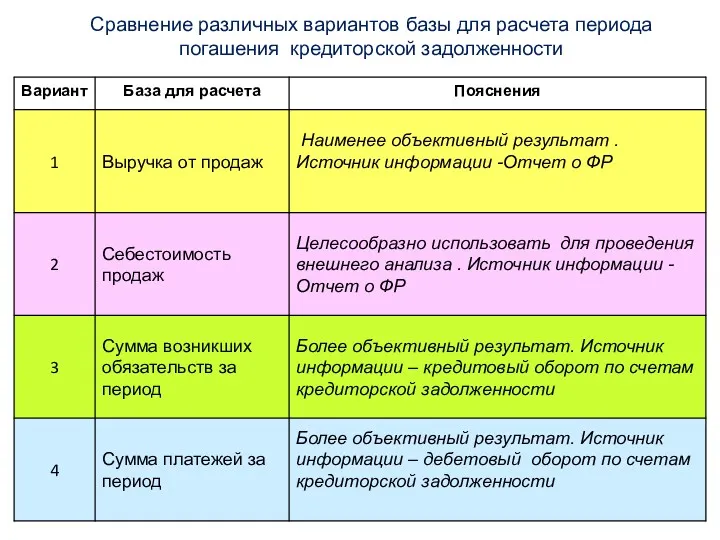

Оценка периода погашения кредиторской задолженности

Оценка периода погашения кредиторской задолженности

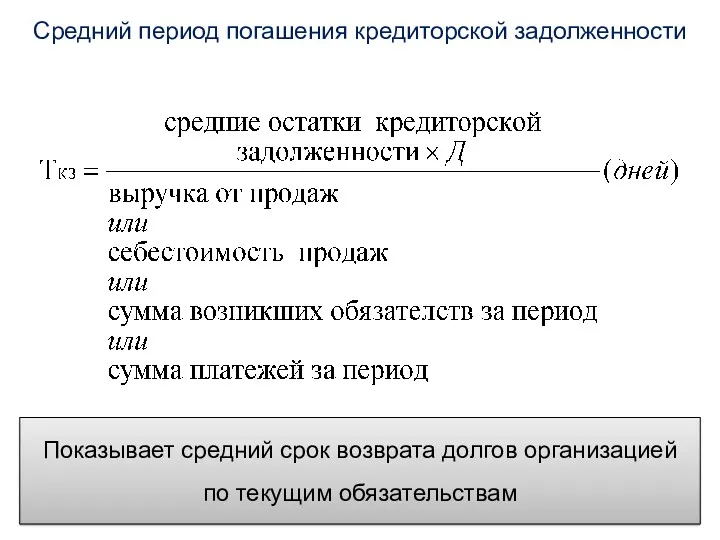

Средний период погашения кредиторской задолженности

Показывает средний срок возврата долгов организацией

Средний период погашения кредиторской задолженности

Показывает средний срок возврата долгов организацией

Сравнение различных вариантов базы для расчета периода погашения кредиторской задолженности

Сравнение различных вариантов базы для расчета периода погашения кредиторской задолженности

Размещение заказа

Поступление сырья, материалов, сопроводительных документов

Получение платежа от покупателей

Продажа готовой продукции,

Размещение заказа

Поступление сырья, материалов, сопроводительных документов

Получение платежа от покупателей

Продажа готовой продукции,

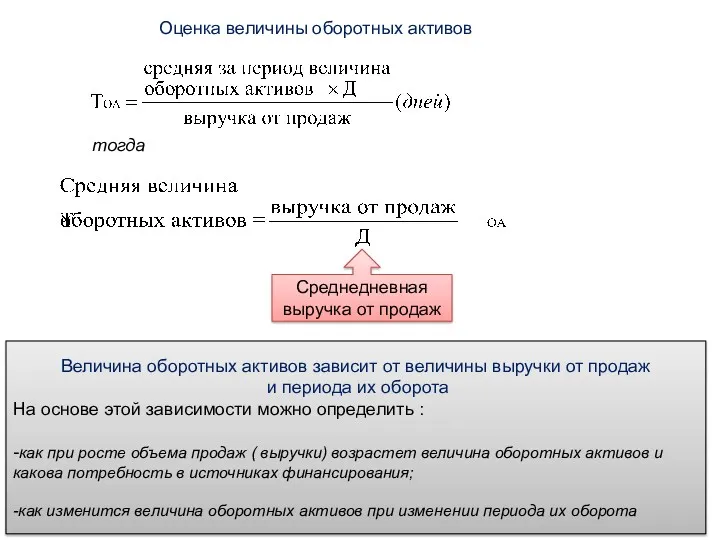

Оценка величины оборотных активов

Среднедневная выручка от продаж

тогда

Величина оборотных активов зависит от

Оценка величины оборотных активов

Среднедневная выручка от продаж

тогда

Величина оборотных активов зависит от

Определение потребности в собственном оборотном капитале (СОК)

для обслуживания операционного цикла

ФЦ

Определение потребности в собственном оборотном капитале (СОК)

для обслуживания операционного цикла

ФЦ

Влияние оборачиваемости оборотных активов на движение денежных потоков

Влияние оборачиваемости оборотных активов на движение денежных потоков

Тема 5.Анализ финансовых результатов и эффективности деятельности организации

1.Концепции анализа финансовых

Тема 5.Анализ финансовых результатов и эффективности деятельности организации 1.Концепции анализа финансовых

1.Концепции анализа финансовых результатов

1.Концепции анализа финансовых результатов

Взаимосвязь экономической и бухгалтерской прибыли

Взаимосвязь экономической и бухгалтерской прибыли

Сравнительная характеристика концепций финансовых результатов

Сравнительная характеристика концепций финансовых результатов

В экономическом подходе в расчет принимаются не только явные (бухгалтерские), но

В экономическом подходе в расчет принимаются не только явные (бухгалтерские), но

2.Анализ финансовых результатов на основе бухгалтерской прибыли

2.Анализ финансовых результатов на основе бухгалтерской прибыли

Прибыль (убыток) - это финансовый результат, который показывает прирост (уменьшение) стоимости

Влияние учетной политики на бухгалтерскую прибыль

Влияние учетной политики на бухгалтерскую прибыль

Проблемы оценки финансовых результатов на основе бухгалтерской прибыли

Проблемы оценки финансовых результатов на основе бухгалтерской прибыли

Модель формирования финансовых результатов

в Отчете о финансовых результатах

Модель формирования финансовых результатов

в Отчете о финансовых результатах

![Изменение ОНО [рост(-),уменьшение (+)] Изменение ОНА [рост(+), уменьшение (-)] Доходы](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/172744/slide-40.jpg)

Изменение ОНО [рост(-),уменьшение (+)]

Изменение ОНА [рост(+), уменьшение (-)]

Доходы от участия в

Изменение ОНО [рост(-),уменьшение (+)]

Изменение ОНА [рост(+), уменьшение (-)]

Доходы от участия в

Источники получения финансовых результатов

Источники получения финансовых результатов

Анализ влияния факторов на прибыль

Анализ влияния факторов на прибыль

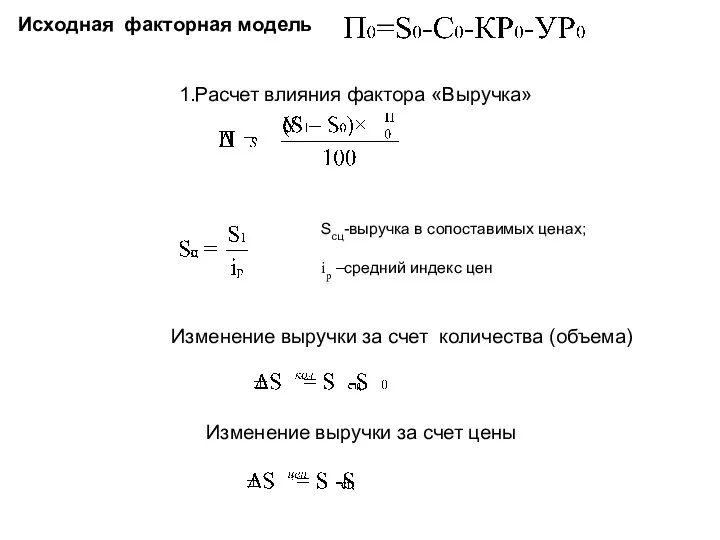

Исходная факторная модель

1.Расчет влияния фактора «Выручка»

Изменение выручки за счет количества (объема)

Изменение

Исходная факторная модель

1.Расчет влияния фактора «Выручка»

Изменение выручки за счет количества (объема)

Изменение

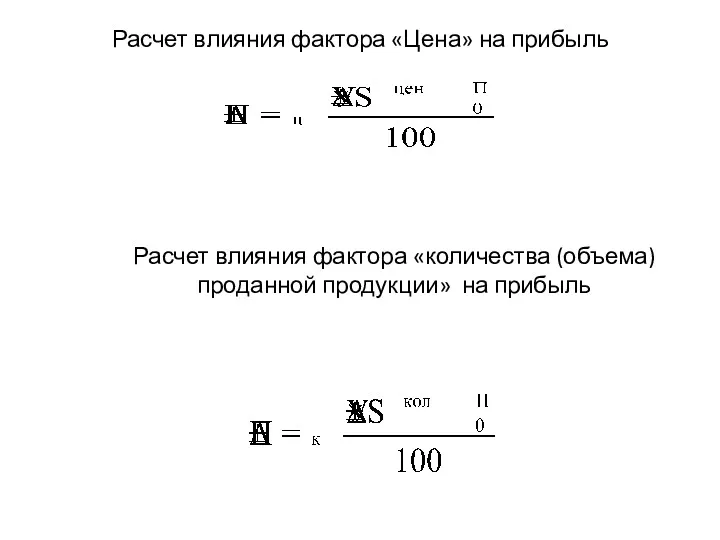

Расчет влияния фактора «Цена» на прибыль

Расчет влияния фактора «количества (объема) проданной

Расчет влияния фактора «Цена» на прибыль

Расчет влияния фактора «количества (объема) проданной

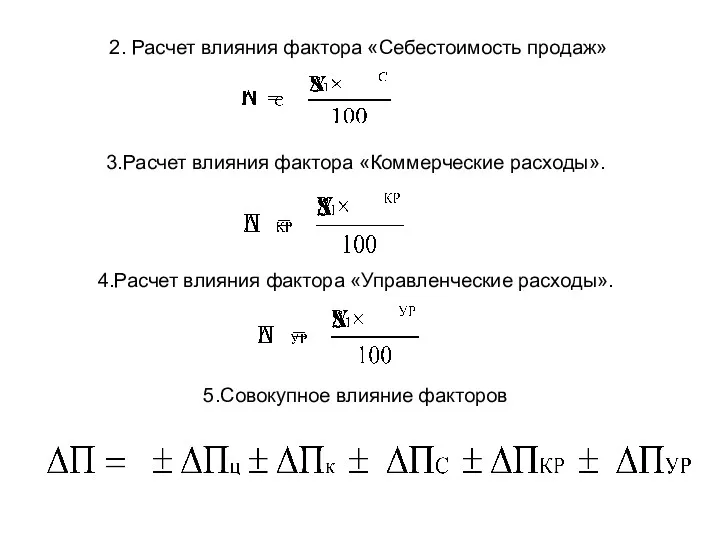

2. Расчет влияния фактора «Себестоимость продаж»

3.Расчет влияния фактора «Коммерческие

2. Расчет влияния фактора «Себестоимость продаж»

3.Расчет влияния фактора «Коммерческие

Внешние факторы, влияющие на прибыль

Внешние факторы, влияющие на прибыль

Внутренние факторы, влияющие на прибыль

Внутренние факторы, влияющие на прибыль

Повышение прибыли

Повышение производительности

Рост продаж

Изменение активов

Изменение источников активов

Внедрение в сегмент рынка

Развитие

Повышение прибыли

Повышение производительности

Рост продаж

Изменение активов

Изменение источников активов

Внедрение в сегмент рынка

Развитие

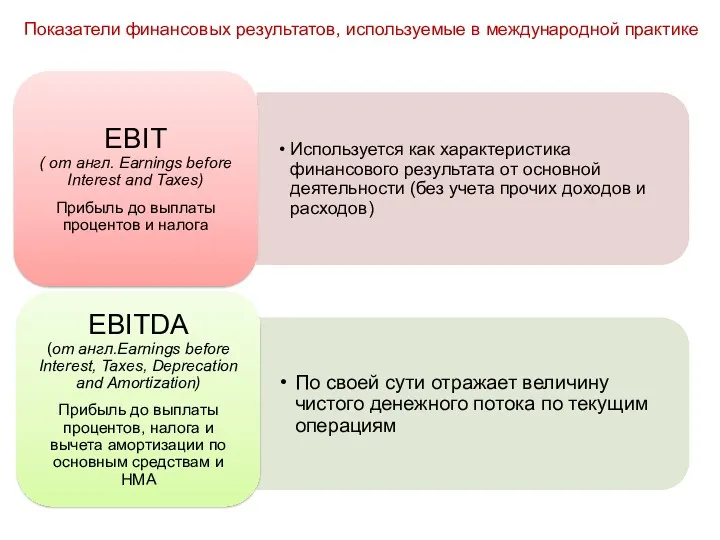

Показатели финансовых результатов, используемые в международной практике

Показатели финансовых результатов, используемые в международной практике

3.Анализ финансовых результатов на основе экономической прибыли

3.Анализ финансовых результатов на основе экономической прибыли

ЭКОНОМИЧЕСКАЯ

ДОБАВЛЕННАЯ

СТОИМОСТЬ

ЭКОНОМИЧЕСКАЯ

ДОБАВЛЕННАЯ

СТОИМОСТЬ

Сущность концепции экономической добавленной стоимости

Основная идея, обосновывающая целесообразность использования экономической добавленной

Сущность концепции экономической добавленной стоимости

Основная идея, обосновывающая целесообразность использования экономической добавленной

Пчо –чистая прибыль от основной (операционной) деятельности

Пчо –чистая прибыль от основной (операционной) деятельности

Основных показатели результативности работы компании

Основных показатели результативности работы компании

Экономическая добавленная стоимость EVA

Отражает приращение стоимости к рыночной стоимости компании

Рыночная стоимость

Экономическая добавленная стоимость EVA

Отражает приращение стоимости к рыночной стоимости компании

Рыночная стоимость

Роль моделей экономической прибыли

Роль моделей экономической прибыли

4.Анализ эффективности деятельности организации

4.Анализ эффективности деятельности организации

Рентабельность продаж

Маржа валовой прибыли (показывает долю каждого рубля продаж, которая может

Рентабельность продаж

Маржа валовой прибыли (показывает долю каждого рубля продаж, которая может

Рентабельность активов

(экономическая рентабельность)

Показывает эффективность использования всего имущества (средств, вложенных

Рентабельность активов

(экономическая рентабельность)

Показывает эффективность использования всего имущества (средств, вложенных

Рентабельность собственного капитала

(финансовая рентабельность)

Показывает эффективность использования собственного капитала.

Рентабельность собственного капитала

(финансовая рентабельность)

Показывает эффективность использования собственного капитала.

Затратоотдача

Показывает сколько прибыли приходится на единицу затрат

Затратоотдача

Показывает сколько прибыли приходится на единицу затрат

Коэффициент устойчивости экономического роста

Показывает какими темпами увеличивается собственный капитал за

Коэффициент устойчивости экономического роста

Показывает какими темпами увеличивается собственный капитал за

Моделирование показателей рентабельности

Моделирование показателей рентабельности

Моделирование рентабельности активов

RП

kоб.A

Модель Du Pont

RА=RП×kоб.A

Моделирование рентабельности активов

RП

kоб.A

Модель Du Pont

RА=RП×kоб.A

Матрица оценки результатов анализа рентабельности активов

RП

kоб.A

Матрица оценки результатов анализа рентабельности активов

RП

kоб.A

Моделирование рентабельности собственного капитала

RА

U3

RСК=RП× kоб.A : U3

Моделирование рентабельности собственного капитала

RА

U3

RСК=RП× kоб.A : U3

Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Бедность & Богатство

Бедность & Богатство Determination of the securities market and its types

Determination of the securities market and its types Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Tengri bank

Tengri bank Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Развитие налогового учета по НДС

Развитие налогового учета по НДС Денежная система

Денежная система Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Понятие кредита

Понятие кредита Банковские продукты для бизнеса

Банковские продукты для бизнеса Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Мониторинг, аудит, контроль

Мониторинг, аудит, контроль Методы затратного подхода

Методы затратного подхода Равновесие денежного рынка. Финансовая система. Тема 10

Равновесие денежного рынка. Финансовая система. Тема 10 Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Шаруашылық процестегі басқа активтер Тауар материалды құндылықтардың есебі

Шаруашылық процестегі басқа активтер Тауар материалды құндылықтардың есебі Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Страхование. Виды страховой деятельности. Участники страхового дела в РФ

Страхование. Виды страховой деятельности. Участники страхового дела в РФ Анализ портфеля акций

Анализ портфеля акций Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2)

Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2) Управление дебиторской задолженностью

Управление дебиторской задолженностью Инвестиционный менеджмент

Инвестиционный менеджмент Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные)

Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные) Податок на прибуток підприємств

Податок на прибуток підприємств Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Практические аспекты оценки объектов банковского залога

Практические аспекты оценки объектов банковского залога