- Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные)

Содержание

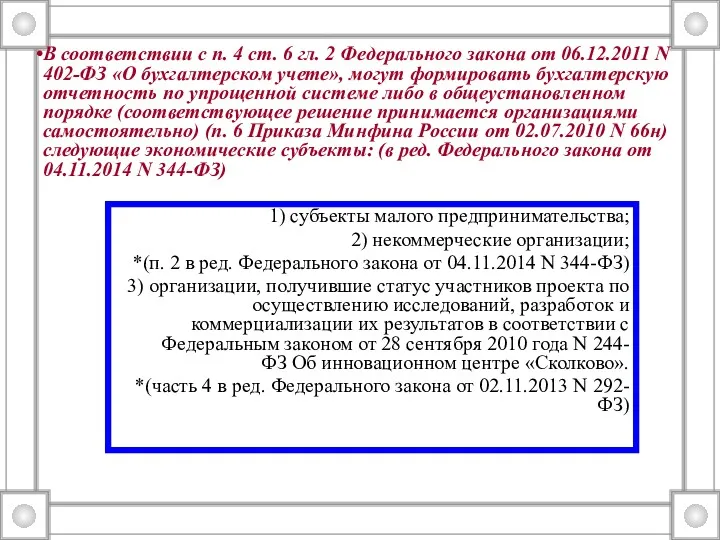

- 2. 1) субъекты малого предпринимательства; 2) некоммерческие организации; *(п. 2 в ред. Федерального закона от 04.11.2014 N

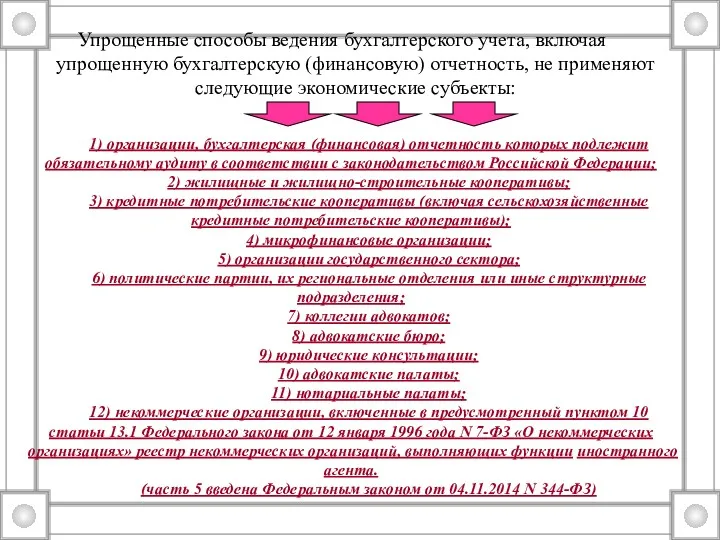

- 3. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты: 1)

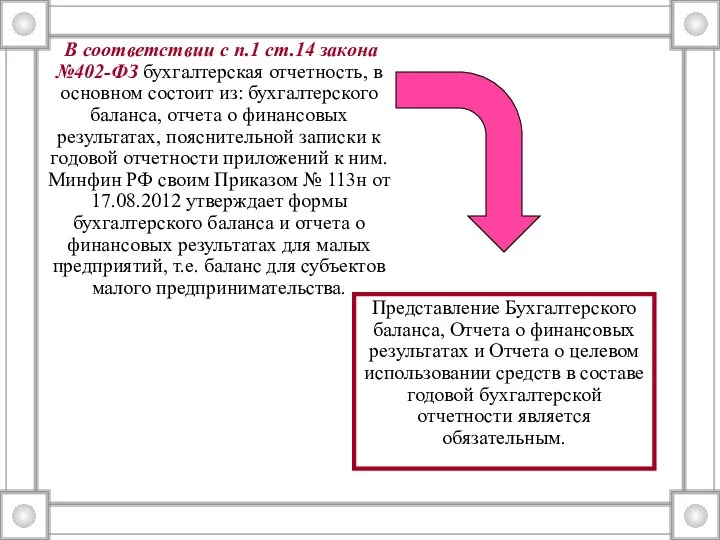

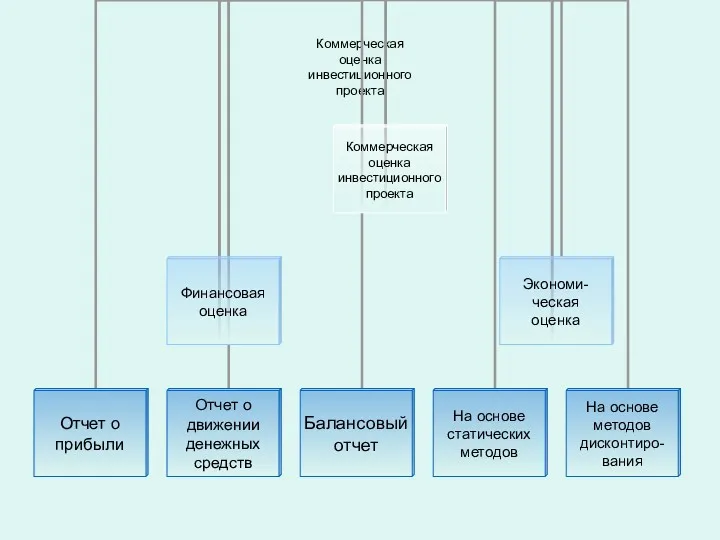

- 4. В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном состоит из: бухгалтерского баланса, отчета

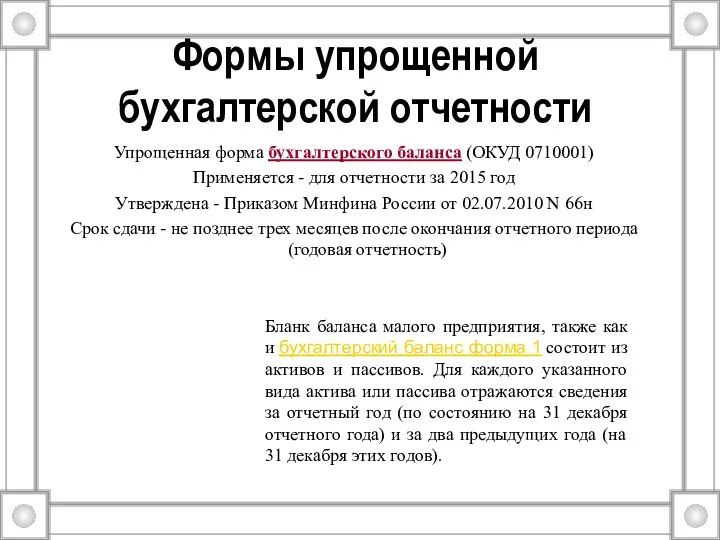

- 5. Формы упрощенной бухгалтерской отчетности Упрощенная форма бухгалтерского баланса (ОКУД 0710001) Применяется - для отчетности за 2015

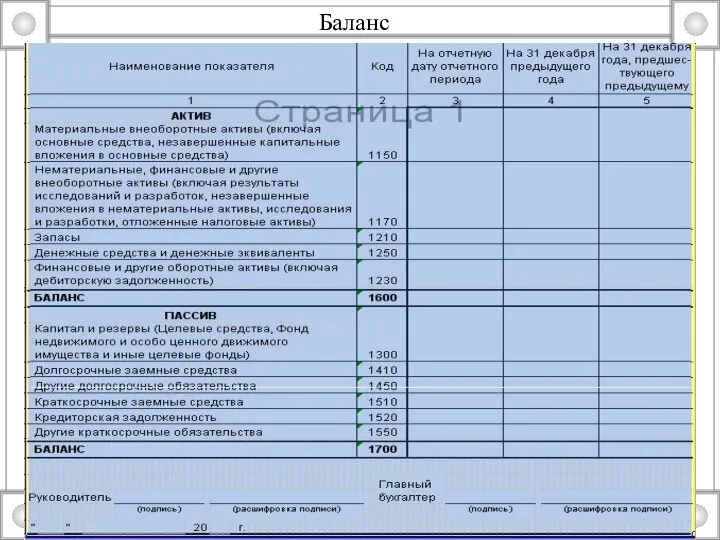

- 6. Баланс

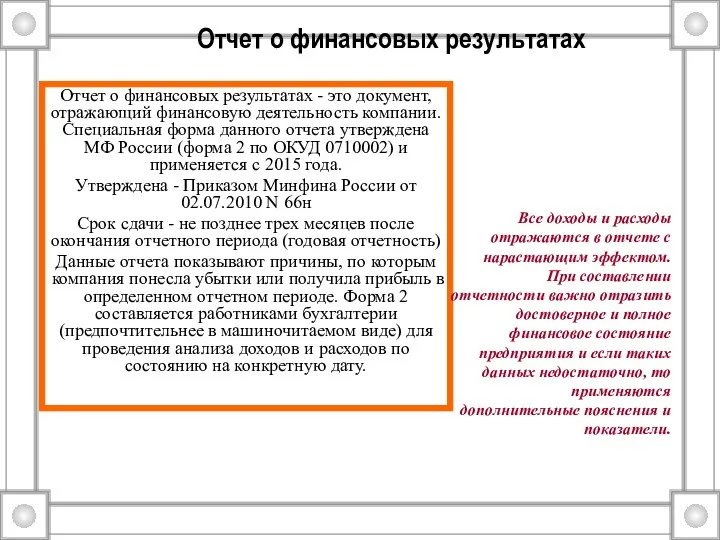

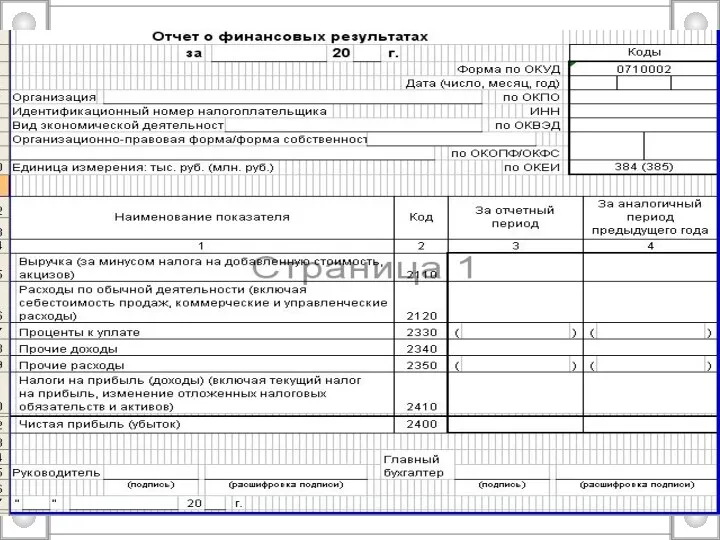

- 7. Отчет о финансовых результатах Отчет о финансовых результатах - это документ, отражающий финансовую деятельность компании. Специальная

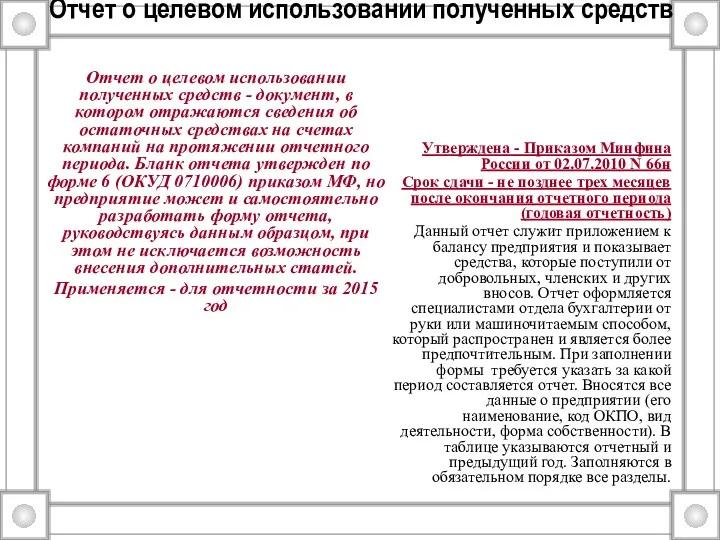

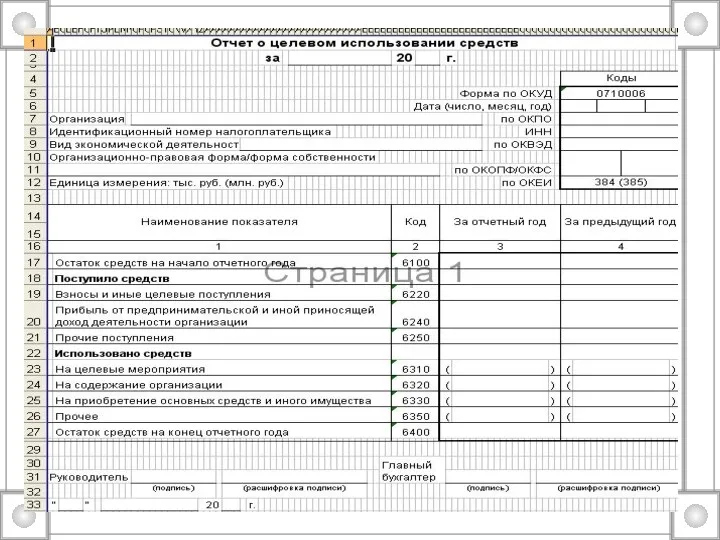

- 9. Отчет о целевом использовании полученных средств Отчет о целевом использовании полученных средств - документ, в котором

- 12. Скачать презентацию

1) субъекты малого предпринимательства;

2) некоммерческие организации;

*(п. 2 в ред. Федерального закона

1) субъекты малого предпринимательства;

2) некоммерческие организации;

*(п. 2 в ред. Федерального закона

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не

В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном

В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном

Формы упрощенной бухгалтерской отчетности

Упрощенная форма бухгалтерского баланса (ОКУД 0710001)

Применяется - для

Формы упрощенной бухгалтерской отчетности

Упрощенная форма бухгалтерского баланса (ОКУД 0710001)

Применяется - для

Баланс

Баланс

Отчет о финансовых результатах

Отчет о финансовых результатах - это документ, отражающий

Отчет о финансовых результатах

Отчет о финансовых результатах - это документ, отражающий

Отчет о целевом использовании полученных средств

Отчет о целевом использовании полученных средств

Отчет о целевом использовании полученных средств

Отчет о целевом использовании полученных средств

Электронные сервисы ФНС России

Электронные сервисы ФНС России Налоги. Субъект налога

Налоги. Субъект налога Ревизия основных средств и нематериальных активов. Тема 4

Ревизия основных средств и нематериальных активов. Тема 4 Основи оплати праці

Основи оплати праці Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2)

Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2) Shops and shopping in Britain

Shops and shopping in Britain Ревизия как основной метод финансового контроля

Ревизия как основной метод финансового контроля Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Банковские услуги

Банковские услуги Аудит операций с основными средствами и нематериальными активами

Аудит операций с основными средствами и нематериальными активами Деньги. Функции денег

Деньги. Функции денег Инвестиции и методы финансирования

Инвестиции и методы финансирования Производственный план в бизнес-плане

Производственный план в бизнес-плане Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Инструменты финансового рынка

Инструменты финансового рынка Технология обработки бухгалтерской информации

Технология обработки бухгалтерской информации Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Налоговая система в Германии

Налоговая система в Германии Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Фридом Финанс компаниясының қаржылық жағдайын талдау

Фридом Финанс компаниясының қаржылық жағдайын талдау Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Кредитование. Виды кредитов

Кредитование. Виды кредитов Методы оценки внешних рисков предприятия

Методы оценки внешних рисков предприятия Оценка инвестиционного проекта

Оценка инвестиционного проекта