- Ревизия основных средств и нематериальных активов. Тема 4

Содержание

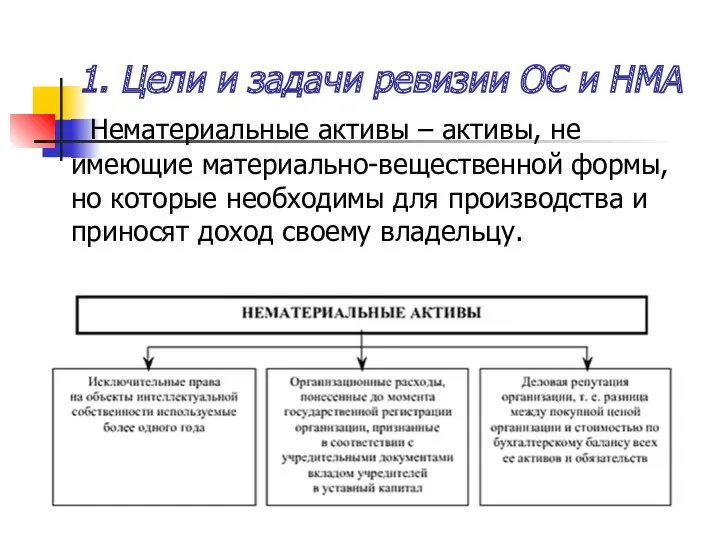

- 2. Нематериальные активы – активы, не имеющие материально-вещественной формы, но которые необходимы для производства и приносят доход

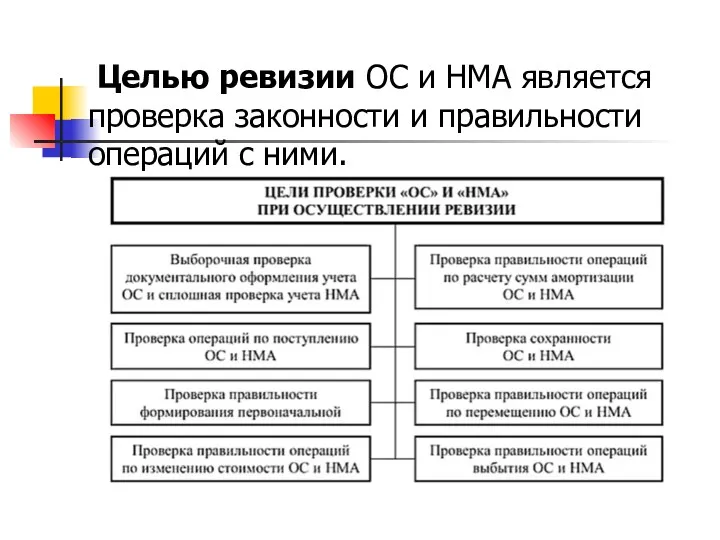

- 3. Целью ревизии ОС и НМА является проверка законности и правильности операций с ними.

- 4. Прежде всего, проверяют наличие объектов ОС и НМА, правильность определения их первоначальной стоимости. При проверке достоверности

- 5. Для этого ревизионная комиссия (ревизор) по данным инвентарных карточек подсчитывает стоимость всех основных средств, сопоставляя полученную

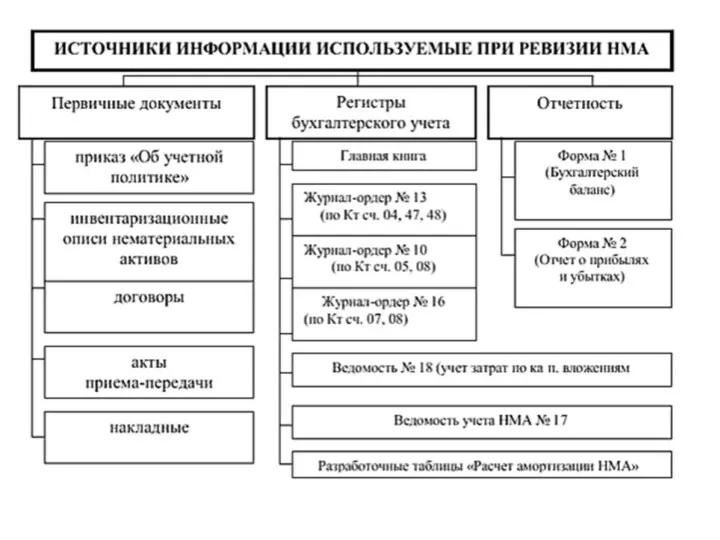

- 8. Для нематериальных активов источниками информации являются: первичные документы, регистры синтетического и аналитического учета и отчетность.

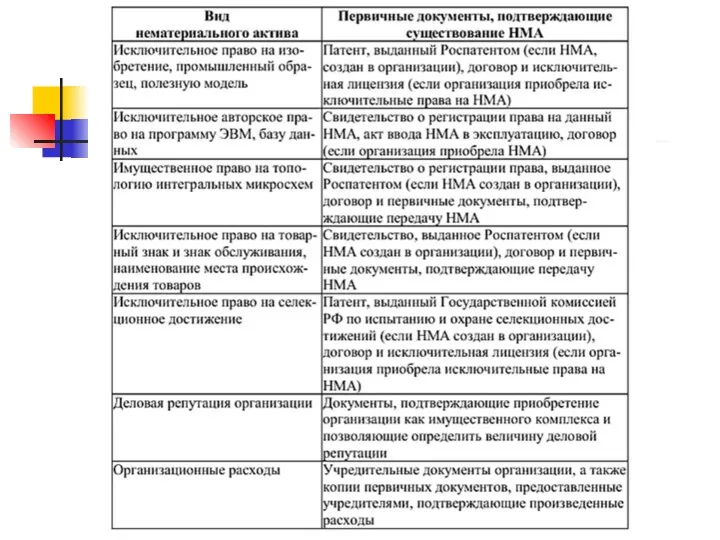

- 10. Кроме того, к первичным документам, подтверждающим существование нематериальных активов и права организации на него, относятся следующие

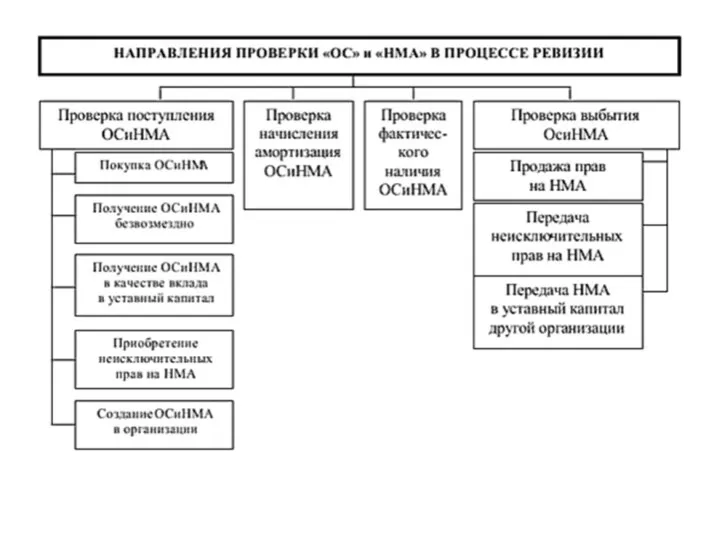

- 12. 2. Проверка операций по поступлению основных средств и нематериальных активов Начинается с анализа и проверки имеющихся

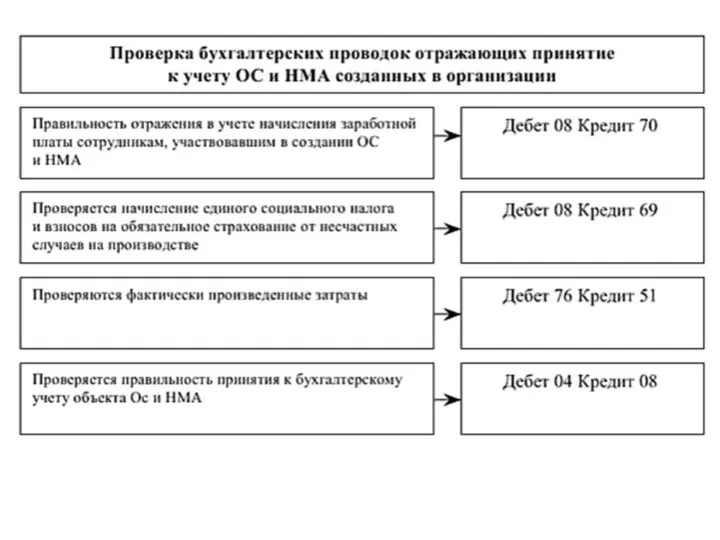

- 13. Затем проверяется правильность принятия к учету основных средств и нематериальных активов и формирование организацией их первоначальной

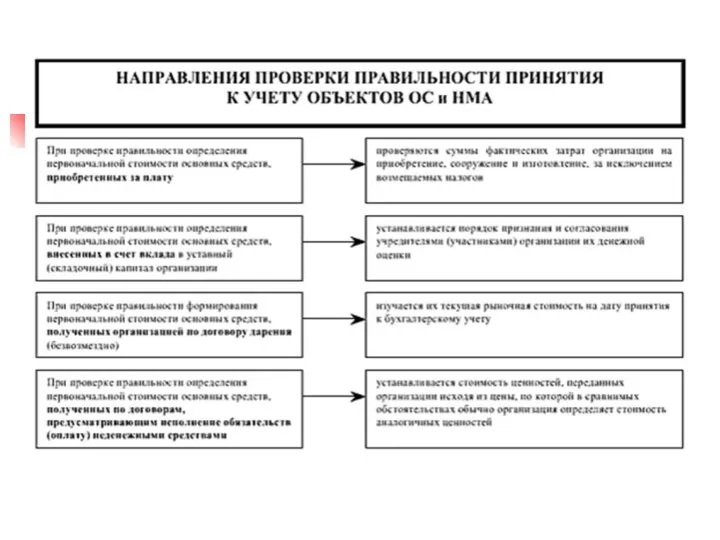

- 15. При проверке правильности определения первоначальной стоимости ОС, приобретенных за плату, проверяются суммы фактических затрат организации на

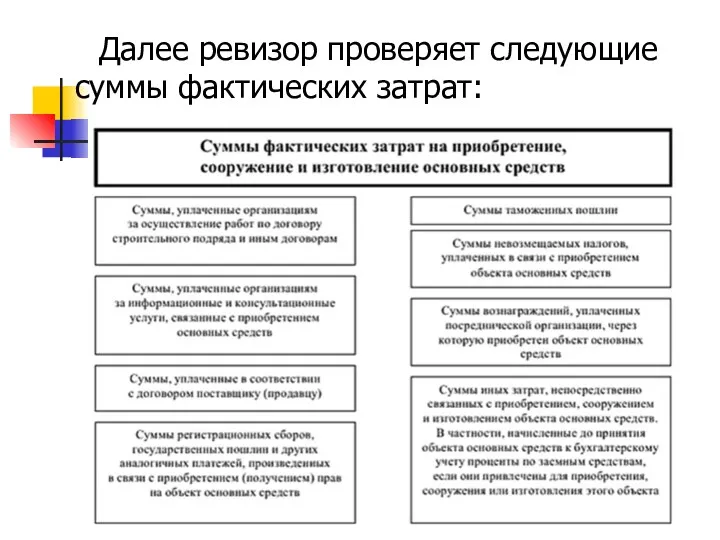

- 16. Далее ревизор проверяет следующие суммы фактических затрат:

- 17. При проверке так же обращается внимание на увеличение или уменьшение фактических затрат с учетом суммовых разниц,

- 18. Нематериальные активы, приобретенные за плату, оцениваются путем суммирования фактических расходов на их покупку; полученные безвозмездно оцениваются

- 19. При проверке правильности принятия к учету НМА должны выполняться ряд условий:

- 20. Проверяя правильность отнесения объектов учета к НМА, следует изучить договор, по которому приобретен объект и, правильность

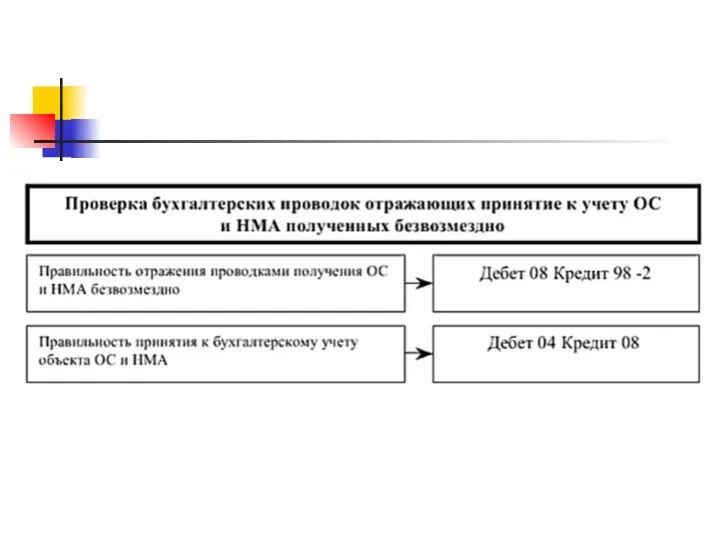

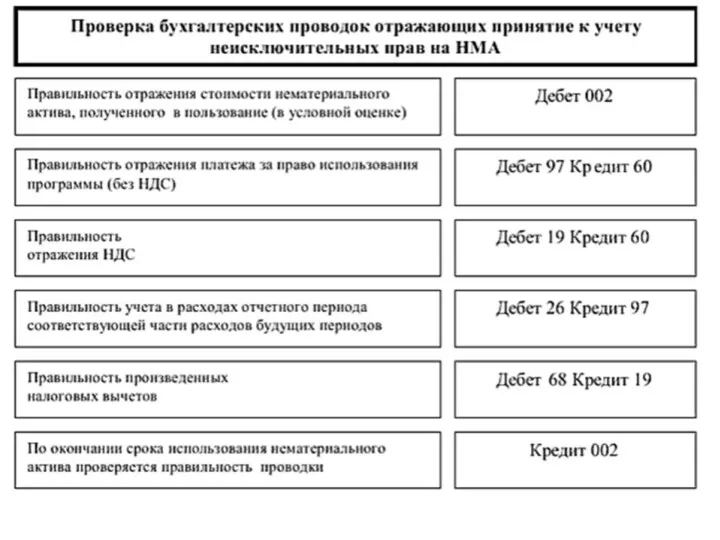

- 21. Так же ревизор проверяет следующие бухгалтерские проводки:

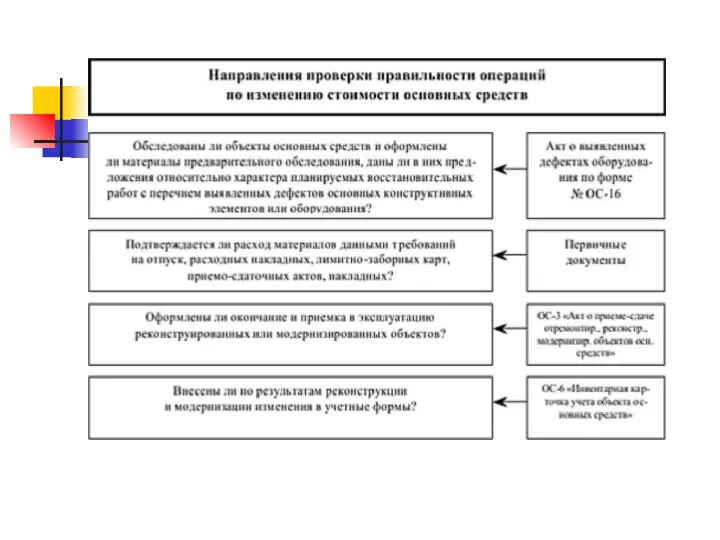

- 26. 3. Проверка операций по изменению стоимости основных средств Сложность представляет разделение расходов на затраты текущего характера,

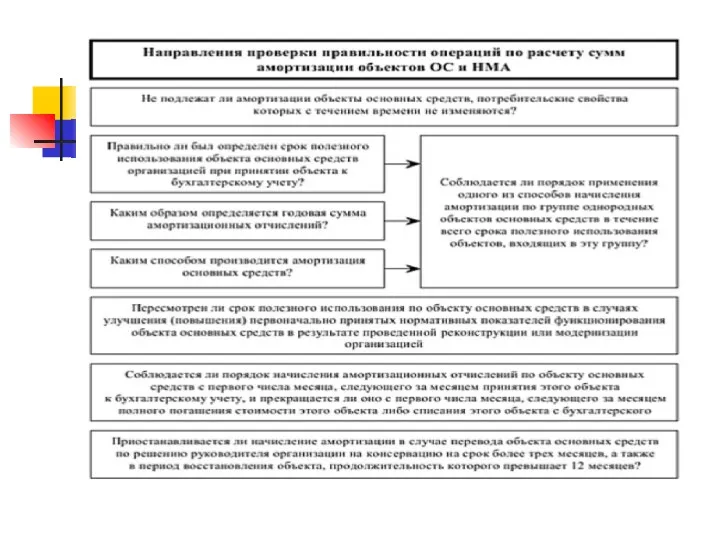

- 28. 4. Проверка операций по расчету сумм амортизации основных средств и нематериальных активов Сначала проверяют не начисляется

- 29. Ревизор проверяет правильность определения срока полезного использования НМА исходя из срока действия патента, свидетельства, исключительной лицензии

- 30. Если такие расчеты провести затруднительно (или невозможно), срок полезного использования устанавливается равным 20 годам (но не

- 32. 5. Проверка сохранности и инвентаризация основных средств и нематериальных активов Сначала проверяют созданы ли в организации

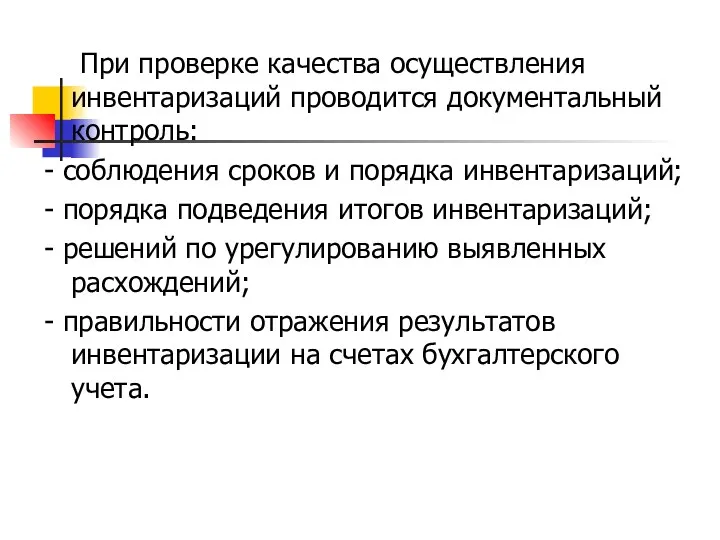

- 34. При проверке качества осуществления инвентаризаций проводится документальный контроль: - соблюдения сроков и порядка инвентаризаций; - порядка

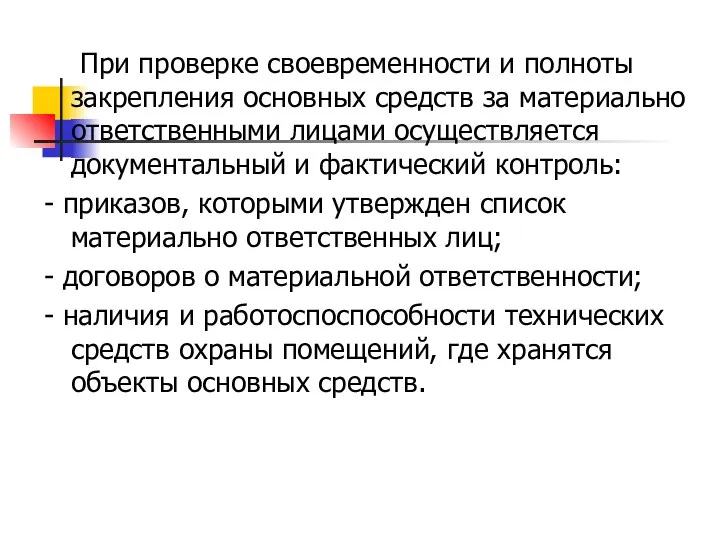

- 35. При проверке своевременности и полноты закрепления основных средств за материально ответственными лицами осуществляется документальный и фактический

- 36. Выявление фактического наличия ОС к НМА и сопоставление фактического наличия ОС и НМА с данными бухгалтерского

- 37. До начала инвентаризации рекомендуется проверить: а) наличие и состояние инвентарных карточек, инвентарных книг, росписей и других

- 38. При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие

- 39. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в

- 40. При выявлении объектов, не принятых на учет или объектов по которым в регистрах бухгалтерского учета отсутствуют

- 41. Оценка выявленных инвентаризацией неучтенных объектов производится экспертами. Для оформления данных инвентаризации основных средств применяется инвентаризационная опись

- 42. Порядок проведения инвентаризации НМА соответствует порядку проведения инвентаризации основных средств. В описи ответственное лицо комиссии заполняет

- 43. Описи составляются отдельно по группам основных средств (производственного и непроизводственною назначения). На арендованные основные средства опись

- 44. Инвентаризационную опись подписывают все члены инвентаризационной комиссии и работники, ответственные за сохранность ОС. Бухгалтер должен проверить

- 45. Машины, оборудование и ТС заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту

- 46. 6. Проверка операций по перемещению основных средств Внутренне перемещение основных средств возможно в следующих формах: -

- 47. При проверке внутреннего перемещения основных средств из одного структурного подразделения в другое, а также их передачи

- 48. Ревизору оценивает экономическую целесообразность внутреннего перемещения основных средств, т.к. оно всегда связано с дополнительными расходами на

- 49. 7. Проверка операции выбытия основных средств и нематериальных активов. Ревизор должен внимательно изучить условия договора и

- 50. Если продажа произведена сотруднику организации, проверяют соотношение цены и рыночной стоимости основных средств, а также полноту

- 51. Изучается каждый случай преждевременной ликвидации недоаммортизируемых основных средств. Проверяется компетентность лиц, входящих в ликвидационную комиссию и

- 52. Ревизор выясняет, каким образом реализована возможность использования отдельных узлов и деталей списанного объекта, правильно ли определена

- 53. Ревизор устанавливает правильность составления акта по форме № ОС-4, достоверность указанных данных по объекту, причины выбытия

- 54. 8. Ревизия ремонтов основных средств Существуют внеплановые (вызванные аварией оборудования, дорожно-транспортными происшествиями н т.п.) и плановые

- 56. При наличии у одного объекта нескольких частей, которые имеют разный срок полезного использования, замена каждой такой

- 57. Подлежащие ремонту основные средства проходят предварительное и всестороннее обследование, которое проводит комиссия с представителями инженерно-технического персонала.

- 58. Комиссия составляет акт технического обследования объекта, который содержит выводы о характере и объеме работ на объекте.

- 59. На основании актов технического осмотра и ведомостей дефектов составляют плановую калькуляцию (смету) стоимости ремонтных работ. Сдача

- 60. При проведении ремонтных работ используется большое количество материалов. Если это материалы организации, то при осуществлении работ

- 61. Результаты ремонтных работ, выполняемых подрядным способом и предусматривающие ремонтно-строительные работы, оформляются актом о приемке выполненных работ

- 62. При проверке операций по текущему ремонту определяют правильность начисления заработной платы и расходования материалов и запасных

- 63. При неравномерном распределении ремонтных работ источником ревизии служат записи на счетах 97 «Расходы будущих периодов» и

- 64. Завышение стоимости ремонтных работ может быть вызвано неправильным применением норм расхода материалов и их оценки, норм

- 66. Скачать презентацию

Нематериальные активы – активы, не имеющие материально-вещественной формы, но которые

Нематериальные активы – активы, не имеющие материально-вещественной формы, но которые

Целью ревизии ОС и НМА является проверка законности и правильности операций

Целью ревизии ОС и НМА является проверка законности и правильности операций

Прежде всего, проверяют наличие объектов ОС и НМА, правильность определения их

Прежде всего, проверяют наличие объектов ОС и НМА, правильность определения их

Для этого ревизионная комиссия (ревизор) по данным инвентарных карточек подсчитывает стоимость

Для этого ревизионная комиссия (ревизор) по данным инвентарных карточек подсчитывает стоимость

Для нематериальных активов источниками информации являются: первичные документы, регистры синтетического и

Для нематериальных активов источниками информации являются: первичные документы, регистры синтетического и

Кроме того, к первичным документам, подтверждающим существование нематериальных активов и

Кроме того, к первичным документам, подтверждающим существование нематериальных активов и

2. Проверка операций по поступлению основных средств и нематериальных активов

Начинается с

2. Проверка операций по поступлению основных средств и нематериальных активов

Начинается с

Затем проверяется правильность принятия к учету основных средств и нематериальных активов

Затем проверяется правильность принятия к учету основных средств и нематериальных активов

При проверке правильности определения первоначальной стоимости ОС, приобретенных за плату, проверяются

При проверке правильности определения первоначальной стоимости ОС, приобретенных за плату, проверяются

Далее ревизор проверяет следующие суммы фактических затрат:

Далее ревизор проверяет следующие суммы фактических затрат:

При проверке так же обращается внимание на увеличение или уменьшение фактических

При проверке так же обращается внимание на увеличение или уменьшение фактических

Нематериальные активы, приобретенные за плату, оцениваются путем суммирования фактических расходов на

Нематериальные активы, приобретенные за плату, оцениваются путем суммирования фактических расходов на

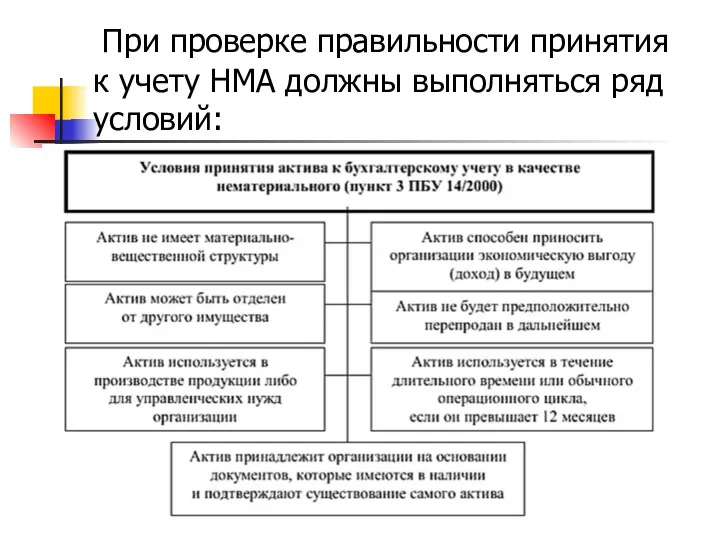

При проверке правильности принятия к учету НМА должны выполняться ряд условий:

При проверке правильности принятия к учету НМА должны выполняться ряд условий:

Проверяя правильность отнесения объектов учета к НМА, следует изучить договор, по

Проверяя правильность отнесения объектов учета к НМА, следует изучить договор, по

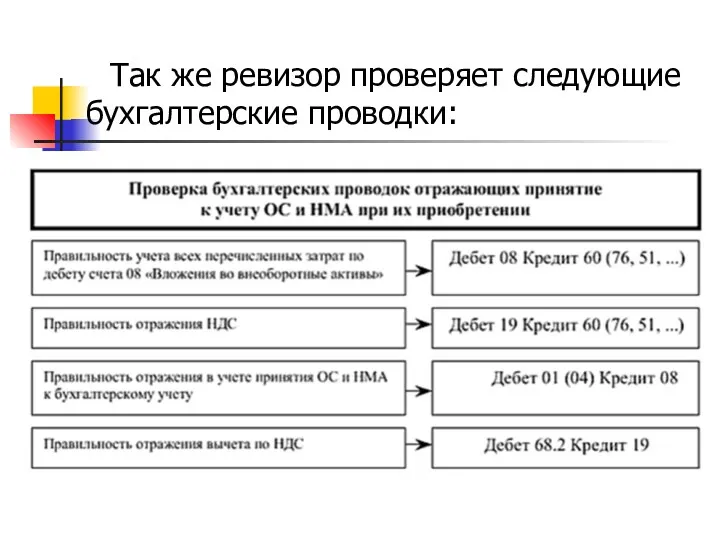

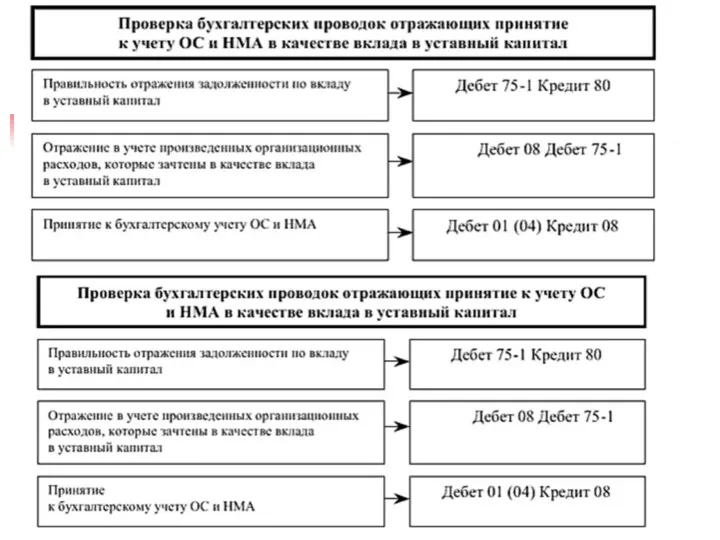

Так же ревизор проверяет следующие бухгалтерские проводки:

Так же ревизор проверяет следующие бухгалтерские проводки:

3. Проверка операций по изменению стоимости основных средств

Сложность представляет разделение расходов

3. Проверка операций по изменению стоимости основных средств

Сложность представляет разделение расходов

4. Проверка операций по расчету сумм амортизации основных средств и нематериальных

4. Проверка операций по расчету сумм амортизации основных средств и нематериальных

Ревизор проверяет правильность определения срока полезного использования НМА исходя из срока

Ревизор проверяет правильность определения срока полезного использования НМА исходя из срока

Если такие расчеты провести затруднительно (или невозможно), срок полезного использования устанавливается

Если такие расчеты провести затруднительно (или невозможно), срок полезного использования устанавливается

5. Проверка сохранности и инвентаризация основных средств и нематериальных активов

Сначала проверяют

5. Проверка сохранности и инвентаризация основных средств и нематериальных активов

Сначала проверяют

При проверке качества осуществления инвентаризаций проводится документальный контроль:

- соблюдения сроков и

При проверке качества осуществления инвентаризаций проводится документальный контроль:

- соблюдения сроков и

При проверке своевременности и полноты закрепления основных средств за материально ответственными

При проверке своевременности и полноты закрепления основных средств за материально ответственными

Выявление фактического наличия ОС к НМА и сопоставление фактического наличия ОС

Выявление фактического наличия ОС к НМА и сопоставление фактического наличия ОС

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг,

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг,

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов,

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов,

При выявлении объектов, не принятых на учет или объектов по которым

При выявлении объектов, не принятых на учет или объектов по которым

Оценка выявленных инвентаризацией неучтенных объектов производится экспертами.

Для оформления данных инвентаризации основных

Оценка выявленных инвентаризацией неучтенных объектов производится экспертами.

Для оформления данных инвентаризации основных

Порядок проведения инвентаризации НМА соответствует порядку проведения инвентаризации основных средств.

В

Порядок проведения инвентаризации НМА соответствует порядку проведения инвентаризации основных средств.

В

Описи составляются отдельно по группам основных средств (производственного и непроизводственною назначения).

На

Описи составляются отдельно по группам основных средств (производственного и непроизводственною назначения).

На

Инвентаризационную опись подписывают все члены инвентаризационной комиссии и работники, ответственные

Инвентаризационную опись подписывают все члены инвентаризационной комиссии и работники, ответственные

Машины, оборудование и ТС заносятся в описи индивидуально с указанием заводского

Машины, оборудование и ТС заносятся в описи индивидуально с указанием заводского

6. Проверка операций по перемещению основных средств

Внутренне перемещение основных средств возможно

6. Проверка операций по перемещению основных средств

Внутренне перемещение основных средств возможно

При проверке внутреннего перемещения основных средств из одного структурного подразделения в

При проверке внутреннего перемещения основных средств из одного структурного подразделения в

Ревизору оценивает экономическую целесообразность внутреннего перемещения основных средств, т.к. оно

Ревизору оценивает экономическую целесообразность внутреннего перемещения основных средств, т.к. оно

7. Проверка операции выбытия основных средств и нематериальных активов.

Ревизор должен внимательно

7. Проверка операции выбытия основных средств и нематериальных активов.

Ревизор должен внимательно

Если продажа произведена сотруднику организации, проверяют соотношение цены и рыночной стоимости

Если продажа произведена сотруднику организации, проверяют соотношение цены и рыночной стоимости

Изучается каждый случай преждевременной ликвидации недоаммортизируемых основных средств.

Проверяется компетентность лиц, входящих

Изучается каждый случай преждевременной ликвидации недоаммортизируемых основных средств.

Проверяется компетентность лиц, входящих

Ревизор выясняет, каким образом реализована возможность использования отдельных узлов и деталей

Ревизор выясняет, каким образом реализована возможность использования отдельных узлов и деталей

Ревизор устанавливает правильность составления акта по форме № ОС-4, достоверность указанных

Ревизор устанавливает правильность составления акта по форме № ОС-4, достоверность указанных

8. Ревизия ремонтов основных средств

Существуют внеплановые (вызванные аварией оборудования, дорожно-транспортными происшествиями

8. Ревизия ремонтов основных средств

Существуют внеплановые (вызванные аварией оборудования, дорожно-транспортными происшествиями

При наличии у одного объекта нескольких частей, которые имеют разный срок

При наличии у одного объекта нескольких частей, которые имеют разный срок

Подлежащие ремонту основные средства проходят предварительное и всестороннее обследование, которое проводит

Подлежащие ремонту основные средства проходят предварительное и всестороннее обследование, которое проводит

Комиссия составляет акт технического обследования объекта, который содержит выводы о характере

Комиссия составляет акт технического обследования объекта, который содержит выводы о характере

На основании актов технического осмотра и ведомостей дефектов составляют плановую калькуляцию

На основании актов технического осмотра и ведомостей дефектов составляют плановую калькуляцию

При проведении ремонтных работ используется большое количество материалов. Если это материалы

При проведении ремонтных работ используется большое количество материалов. Если это материалы

Результаты ремонтных работ, выполняемых подрядным способом и предусматривающие ремонтно-строительные работы,

Результаты ремонтных работ, выполняемых подрядным способом и предусматривающие ремонтно-строительные работы,

При проверке операций по текущему ремонту определяют правильность начисления заработной

При проверке операций по текущему ремонту определяют правильность начисления заработной

При неравномерном распределении ремонтных работ источником ревизии служат записи на счетах

При неравномерном распределении ремонтных работ источником ревизии служат записи на счетах

Завышение стоимости ремонтных работ может быть вызвано неправильным применением норм расхода

Завышение стоимости ремонтных работ может быть вызвано неправильным применением норм расхода

Система регулирования фондового рынка в РФ

Система регулирования фондового рынка в РФ Бюджет для граждан. Город Ржев

Бюджет для граждан. Город Ржев Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Международный финансовый рынок - 4

Международный финансовый рынок - 4 Планирование и калькулирование затрат

Планирование и калькулирование затрат Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Финансовая политика и ее значение

Финансовая политика и ее значение Социальное страхование

Социальное страхование Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Основы финансовой грамотности

Основы финансовой грамотности Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Отчет об исполнении бюджета города Ставрополя за 2014 год

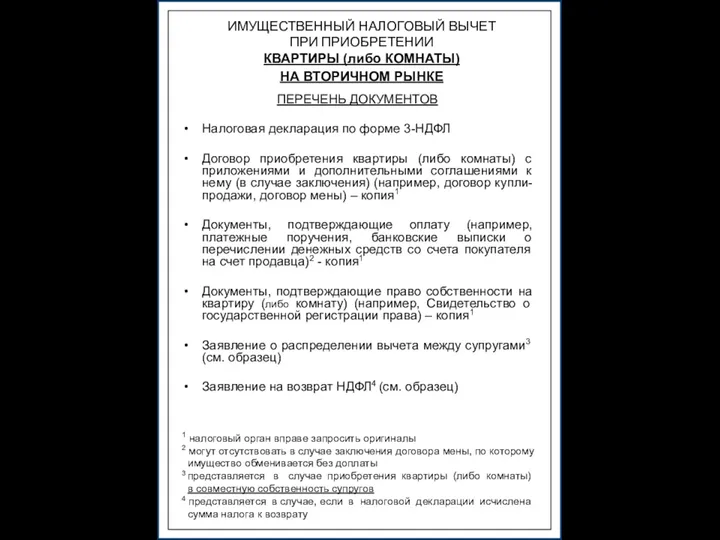

Отчет об исполнении бюджета города Ставрополя за 2014 год Имущественный налоговый вычет при приобретении квартиры

Имущественный налоговый вычет при приобретении квартиры Федеральная налоговая служба

Федеральная налоговая служба Налоговое право

Налоговое право Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ

О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Управление банковской ликвидностью. (Тема 6)

Управление банковской ликвидностью. (Тема 6) The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств История возникновения аудита

История возникновения аудита Доходы и прибыль предприятия

Доходы и прибыль предприятия Финансовые рынки и финансово-кредитные (финансовые) институты

Финансовые рынки и финансово-кредитные (финансовые) институты