- Управление банковской ликвидностью. (Тема 6)

Содержание

- 2. 1. Понятие ликвидности кредитной организации и факторы на нее влияющие 1) Ликвидность банка как «способность трансформировать

- 3. Понятие ликвидности 2) Ликвидность коммерческого банка нужно понимать не как «запас», а как «поток» средств, что

- 4. Понятие ликвидности Ликвидность банка определяется как способность обеспечить своевременное и полное выполнение своих денежных и иных

- 5. Факторы, влияющие на ликвидность: 1. Макроэкономические факторы (экзогенные) — через них на деятельность коммерческого банка и,

- 6. 2. Мировой опыт и российская практика регулирования показателей ликвидности Базельский комитет по банковскому надзору выпустил в

- 7. Базельские принципы Основной акцент Принципов сделан на формировании политик управления и утверждении границ допустимого риска, использовании

- 8. Базель 3 1) Liquidity Coverage Ratio (LCR) — показатель краткосрочной ликвидности. Отражает объем необремененных высоколиквидных активов,

- 9. Базель 3 2) Net Stable Funding Ratio (NSFR) — показатель чистого стабильного фондирования на регулярной основе.

- 10. Достоинства Базеля 3: конечный результат выполнения/невыполнения банком определенных показателей и определение общего результата, характеризующего степень надежности

- 11. Недостатки Базеля 3: оценка не рассматривает показатели в динамике; оценка не предусматривает расчета прогнозных значений показателей;

- 12. Российский опыт Инструкция ЦБ РФ. № 180-И«Об обязательных нормативах банков» от 28.06.2017. 1) Норматив мгновенной ликвидности

- 14. Скачать презентацию

1. Понятие ликвидности кредитной организации и факторы на нее влияющие

1) Ликвидность

1. Понятие ликвидности кредитной организации и факторы на нее влияющие

1) Ликвидность

Понятие ликвидности

2) Ликвидность коммерческого банка нужно понимать не как «запас», а

Понятие ликвидности

2) Ликвидность коммерческого банка нужно понимать не как «запас», а

Понятие ликвидности

Ликвидность банка определяется как способность обеспечить своевременное и полное выполнение

Понятие ликвидности

Ликвидность банка определяется как способность обеспечить своевременное и полное выполнение

Факторы, влияющие на ликвидность:

1. Макроэкономические факторы (экзогенные) — через них на

Факторы, влияющие на ликвидность:

1. Макроэкономические факторы (экзогенные) — через них на

2. Мировой опыт и российская практика регулирования показателей ликвидности

Базельский комитет по

2. Мировой опыт и российская практика регулирования показателей ликвидности

Базельский комитет по

Базельские принципы

Основной акцент Принципов сделан на формировании политик управления и утверждении

Базельские принципы

Основной акцент Принципов сделан на формировании политик управления и утверждении

Базель 3

1) Liquidity Coverage Ratio (LCR) — показатель краткосрочной ликвидности. Отражает объем

Базель 3

1) Liquidity Coverage Ratio (LCR) — показатель краткосрочной ликвидности. Отражает объем

Базель 3

2) Net Stable Funding Ratio (NSFR) — показатель чистого стабильного фондирования

Базель 3

2) Net Stable Funding Ratio (NSFR) — показатель чистого стабильного фондирования

Достоинства Базеля 3:

конечный результат выполнения/невыполнения банком определенных показателей и определение общего

Достоинства Базеля 3:

конечный результат выполнения/невыполнения банком определенных показателей и определение общего

Недостатки Базеля 3:

оценка не рассматривает показатели в динамике;

оценка не предусматривает расчета

Недостатки Базеля 3:

оценка не рассматривает показатели в динамике;

оценка не предусматривает расчета

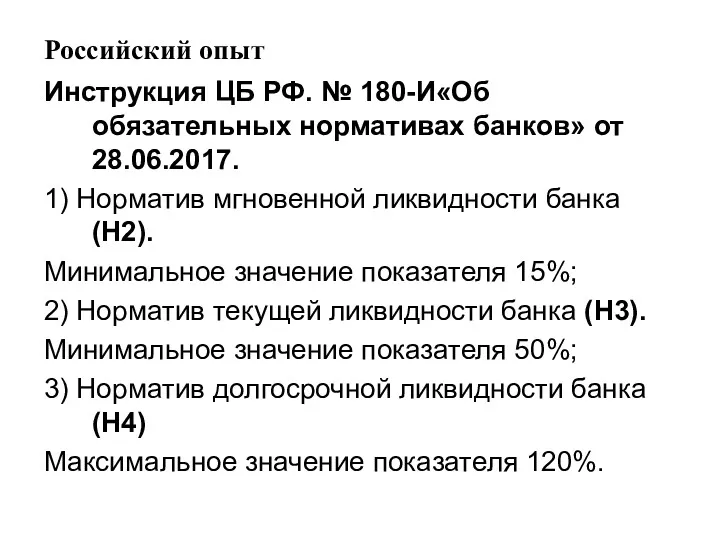

Российский опыт

Инструкция ЦБ РФ. № 180-И«Об обязательных нормативах банков» от 28.06.2017.

1)

Российский опыт

Инструкция ЦБ РФ. № 180-И«Об обязательных нормативах банков» от 28.06.2017.

1)

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Налоги

Налоги ფინანსური აღრიცხვა

ფინანსური აღრიცხვა Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год

Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год The Home and Automobile Decision

The Home and Automobile Decision Tax Planning and Strategies

Tax Planning and Strategies Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ

Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Страхование. История страхования

Страхование. История страхования Эволюция и сущность денег

Эволюция и сущность денег МСФО (IAS) 33. Прибыль на акцию

МСФО (IAS) 33. Прибыль на акцию Страхованиe от несчастных случаев отправителей переводов ФГУП Почта России (НС для всех). ООО СК ВТБ Страхование

Страхованиe от несчастных случаев отправителей переводов ФГУП Почта России (НС для всех). ООО СК ВТБ Страхование Торговый эквайринг. Терминал в собственность

Торговый эквайринг. Терминал в собственность Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Право социального обеспечения

Право социального обеспечения Функції грошей

Функції грошей Отчет о движении денежных средств. (Тема 6)

Отчет о движении денежных средств. (Тема 6) Реформа Елены Глинской (1535-1538 гг.)

Реформа Елены Глинской (1535-1538 гг.) Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Анализ и управление затратами и себестоимостью продукции

Анализ и управление затратами и себестоимостью продукции