- МСФО (IFRS) 13. Оценка по справедливой стоимости

Содержание

- 2. МСФО (IFRS) 13 оценка по справедливой стоимости Действует с 1 января 2013 года. Применение перспективное, раскрытие

- 3. МСФО (IFRS) 13 оценка по справедливой стоимости IFRS 13 применяется, когда какой-либо другой стандарт требует или

- 4. МСФО (IFRS) 13 оценка по справедливой стоимости Справедливая стоимость - цена, которая была бы получена при

- 5. МСФО (IFRS) 13 оценка по справедливой стоимости Обычная сделка - операция, которая проводится на рынке на

- 6. МСФО (IFRS) 13 оценка по справедливой стоимости Участники рынка: независимы друг от друга хорошо осведомлены имеют

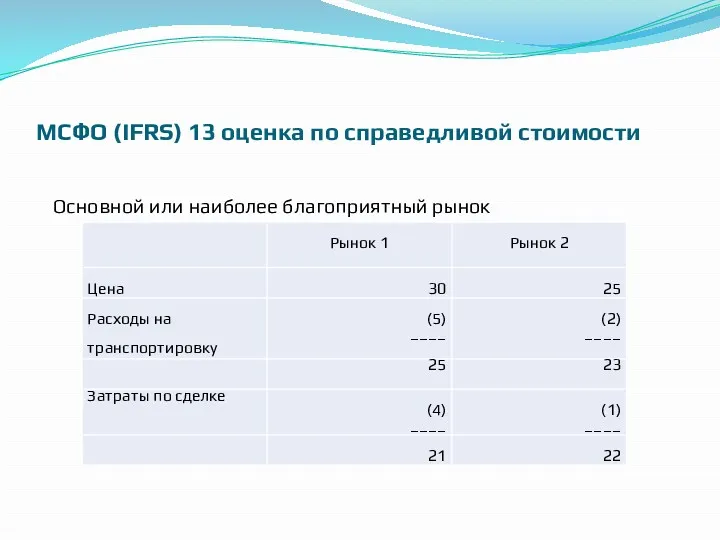

- 7. МСФО (IFRS) 13 оценка по справедливой стоимости Основной или наиболее благоприятный рынок

- 8. МСФО (IFRS) 13 оценка по справедливой стоимости Наилучшее использование для нефинансовых активов: Физически возможно Юридически разрешено

- 9. МСФО (IFRS) 13 оценка по справедливой стоимости Иерархия справедливой стоимости (для нефинансовых активов) Уровень 1 –

- 10. МСФО (IFRS) 13 оценка по справедливой стоимости Методы оценки: Рыночный – цена сделки с аналогичными объектами

- 11. МСФО (IFRS) 13 оценка по справедливой стоимости Методы оценки: Последовательное применение за исключением случаев изменения обстоятельств

- 12. МСФО (IFRS) 13 оценка по справедливой стоимости Практика применения для ОС Сравнение цен продаж (рыночный метод)

- 13. МСФО (IFRS) 13 оценка по справедливой стоимости Практика применения для НМА Сравнение цен продаж (рыночный метод)

- 14. МСФО (IFRS) 13 оценка по справедливой стоимости Практика применения для БА Сравнение цен продаж (рыночный метод)

- 15. МСФО (IFRS) 13 оценка по справедливой стоимости Практика применения для Финансовых инструментов Цена в рамках разницы

- 16. МСФО (IFRS) 13 оценка по справедливой стоимости Практика применения для обязательств СС определяется с точки зрения

- 17. МСФО (IFRS) 13 оценка по справедливой стоимости Практика применения для собственных долевых инструментов СС определяется с

- 18. МСФО (IFRS) 13 оценка по справедливой стоимости Раскрытие информации в Примечаниях Методы и исходные данные для

- 19. МСФО (IFRS) 13 оценка по справедливой стоимости Раскрытие для оценки по СС на многократной основе СС

- 20. МСФО (IFRS) 13 оценка по справедливой стоимости Раскрытие для оценки по СС на однократной основе Причина

- 21. МСФО (IFRS) 13 оценка по справедливой стоимости Только раскрытие СС в Примечаниях СС на отчетную дату

- 22. МСФО (IFRS) 13 оценка по справедливой стоимости Дополнительно для 2 и 3 уровней иерархии Описание методики

- 23. МСФО (IFRS) 13 оценка по справедливой стоимости Дополнительно только для 3 уровня иерархии для многократных и

- 24. МСФО (IFRS) 13 оценка по справедливой стоимости Дополнительно только для 3 уровня иерархии при многократной оценке

- 25. МСФО (IFRS) 13 оценка по справедливой стоимости Дополнительно только для 3 уровня иерархии при многократной оценке

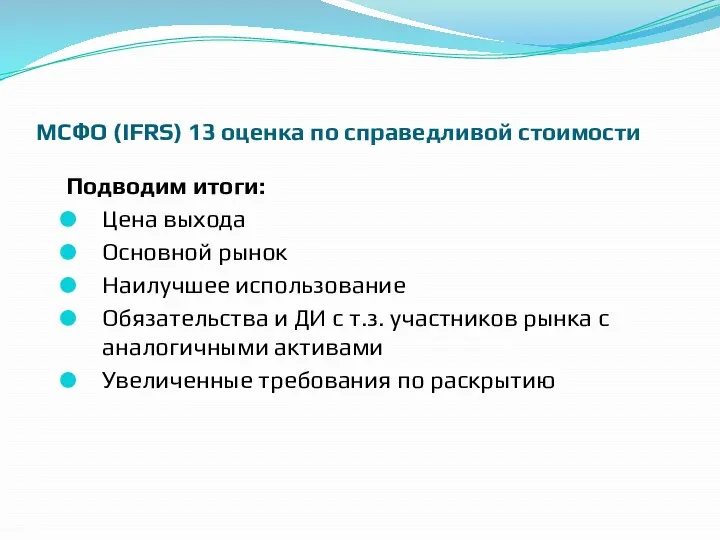

- 26. МСФО (IFRS) 13 оценка по справедливой стоимости Подводим итоги: Цена выхода Основной рынок Наилучшее использование Обязательства

- 28. Скачать презентацию

МСФО (IFRS) 13 оценка по справедливой стоимости

Действует с 1 января 2013

МСФО (IFRS) 13 оценка по справедливой стоимости

Действует с 1 января 2013

МСФО (IFRS) 13 оценка по справедливой стоимости

IFRS 13 применяется, когда какой-либо

МСФО (IFRS) 13 оценка по справедливой стоимости

IFRS 13 применяется, когда какой-либо

МСФО (IFRS) 13 оценка по справедливой стоимости

Справедливая стоимость - цена, которая

МСФО (IFRS) 13 оценка по справедливой стоимости

Справедливая стоимость - цена, которая

МСФО (IFRS) 13 оценка по справедливой стоимости

Обычная сделка - операция, которая

МСФО (IFRS) 13 оценка по справедливой стоимости

Обычная сделка - операция, которая

МСФО (IFRS) 13 оценка по справедливой стоимости

Участники рынка:

независимы друг от друга

хорошо

МСФО (IFRS) 13 оценка по справедливой стоимости

Участники рынка:

независимы друг от друга

хорошо

МСФО (IFRS) 13 оценка по справедливой стоимости

Основной или наиболее благоприятный рынок

МСФО (IFRS) 13 оценка по справедливой стоимости

Основной или наиболее благоприятный рынок

МСФО (IFRS) 13 оценка по справедливой стоимости

Наилучшее использование для нефинансовых активов:

Физически

МСФО (IFRS) 13 оценка по справедливой стоимости

Наилучшее использование для нефинансовых активов:

Физически

МСФО (IFRS) 13 оценка по справедливой стоимости

Иерархия справедливой стоимости (для нефинансовых

МСФО (IFRS) 13 оценка по справедливой стоимости

Иерархия справедливой стоимости (для нефинансовых

МСФО (IFRS) 13 оценка по справедливой стоимости

Методы оценки:

Рыночный – цена сделки

МСФО (IFRS) 13 оценка по справедливой стоимости

Методы оценки:

Рыночный – цена сделки

МСФО (IFRS) 13 оценка по справедливой стоимости

Методы оценки:

Последовательное применение за исключением

МСФО (IFRS) 13 оценка по справедливой стоимости

Методы оценки:

Последовательное применение за исключением

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для ОС

Сравнение цен

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для ОС

Сравнение цен

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для НМА

Сравнение цен

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для НМА

Сравнение цен

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для БА

Сравнение цен

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для БА

Сравнение цен

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для Финансовых инструментов

Цена

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для Финансовых инструментов

Цена

МСФО (IFRS) 13 оценка по справедливой стоимости

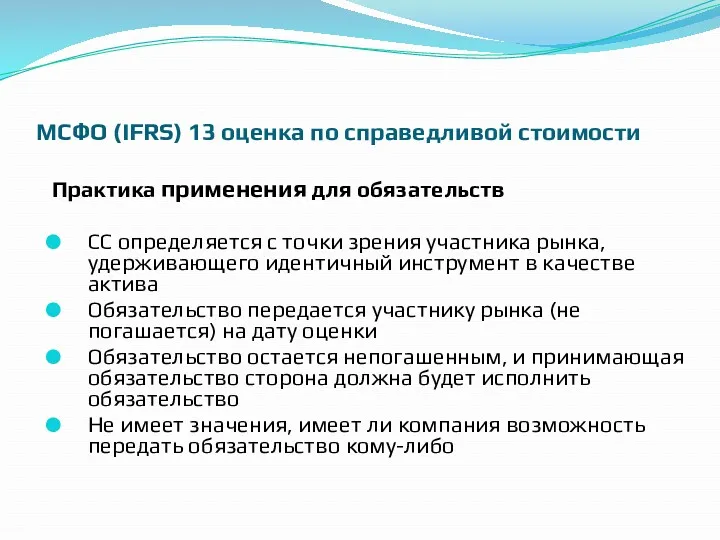

Практика применения для обязательств

СС определяется

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для обязательств

СС определяется

МСФО (IFRS) 13 оценка по справедливой стоимости

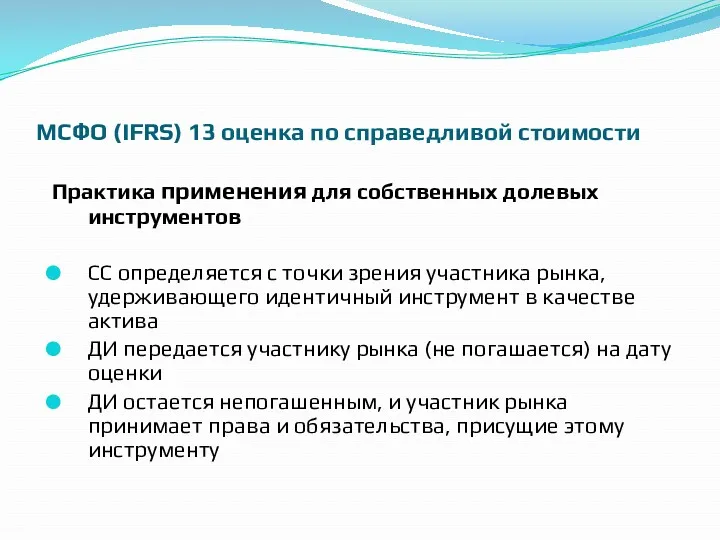

Практика применения для собственных долевых

МСФО (IFRS) 13 оценка по справедливой стоимости

Практика применения для собственных долевых

МСФО (IFRS) 13 оценка по справедливой стоимости

Раскрытие информации в Примечаниях

Методы и

МСФО (IFRS) 13 оценка по справедливой стоимости

Раскрытие информации в Примечаниях

Методы и

МСФО (IFRS) 13 оценка по справедливой стоимости

Раскрытие для оценки по СС

МСФО (IFRS) 13 оценка по справедливой стоимости

Раскрытие для оценки по СС

МСФО (IFRS) 13 оценка по справедливой стоимости

Раскрытие для оценки по СС

МСФО (IFRS) 13 оценка по справедливой стоимости

Раскрытие для оценки по СС

МСФО (IFRS) 13 оценка по справедливой стоимости

Только раскрытие СС в Примечаниях

СС

МСФО (IFRS) 13 оценка по справедливой стоимости

Только раскрытие СС в Примечаниях

СС

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно для 2 и 3

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно для 2 и 3

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно только для 3 уровня

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно только для 3 уровня

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно только для 3 уровня

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно только для 3 уровня

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно только для 3 уровня

МСФО (IFRS) 13 оценка по справедливой стоимости

Дополнительно только для 3 уровня

МСФО (IFRS) 13 оценка по справедливой стоимости

Подводим итоги:

Цена выхода

Основной рынок

Наилучшее использование

Обязательства

МСФО (IFRS) 13 оценка по справедливой стоимости

Подводим итоги:

Цена выхода

Основной рынок

Наилучшее использование

Обязательства

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

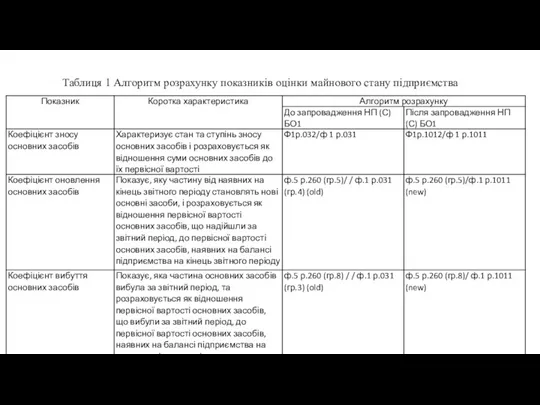

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

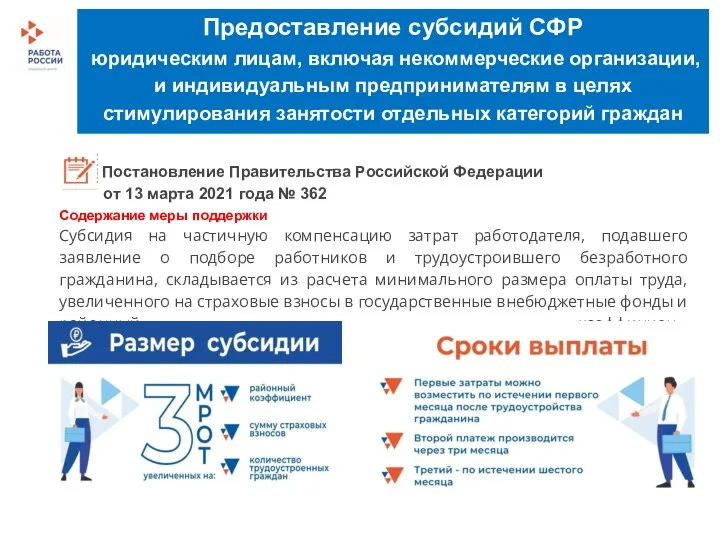

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

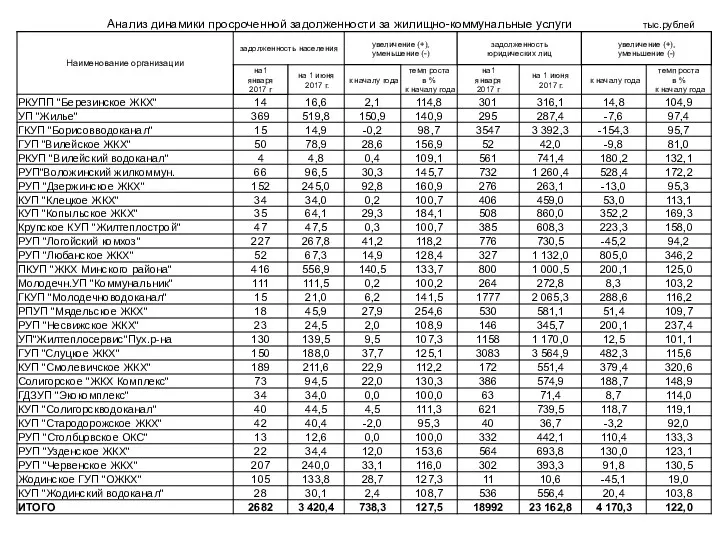

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству