- Страхование предпринимательских рисков

Содержание

- 2. Предпринимательская деятельность с начала ее осуществления связана с рядом неизбежных рисков. Опытный бизнесмен должен их предвидеть

- 3. Страхование является гарантированной защитой (комплексной процедурой) при возникновении случаев, которые связаны с потерей прибыли или получением

- 4. При этом риски могут возникнуть у юридических и физических лиц как просто финансовые, так и сугубо

- 5. Если у субъекта хозяйствования проблемы с финансами (на базе банкротства партнеров, экономической нестабильности), но они не

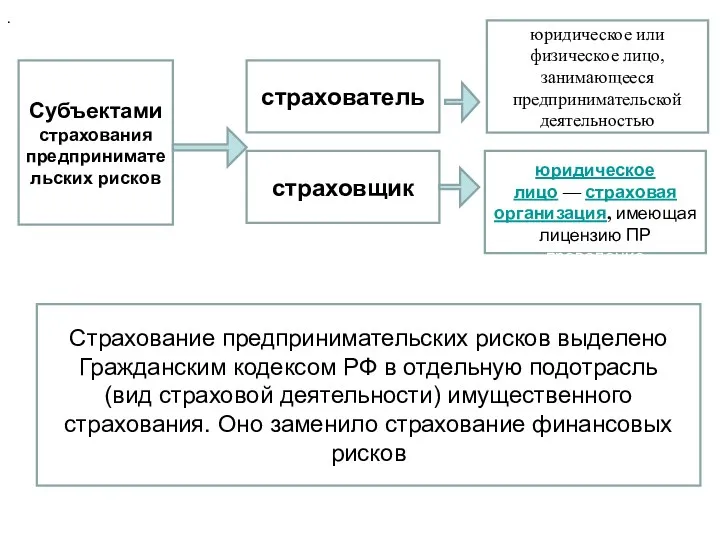

- 6. Субъектами страхования предпринимательских рисков страховщик страхователь юридическое или физическое лицо, занимающееся предпринимательской деятельностью юридическое лицо —

- 7. Страхование предпринимательских рисков - собой совокупность видов страхования, предусматривающих обязанности страховщика по выплате страхового возмещения (в

- 8. являются: - прекращение производственной деятельности (или ее частичное сокращение); - банкротство; - потеря рабочего места (относительно

- 9. - утраты, недостачи или повреждения определенного имущества; - ответственности по обязательствам, которые возникают во время причинения

- 10. Страхование предпринимательских рисков является гарантией того, что застрахованному лицу будут возмещены не только прямые убытки, но

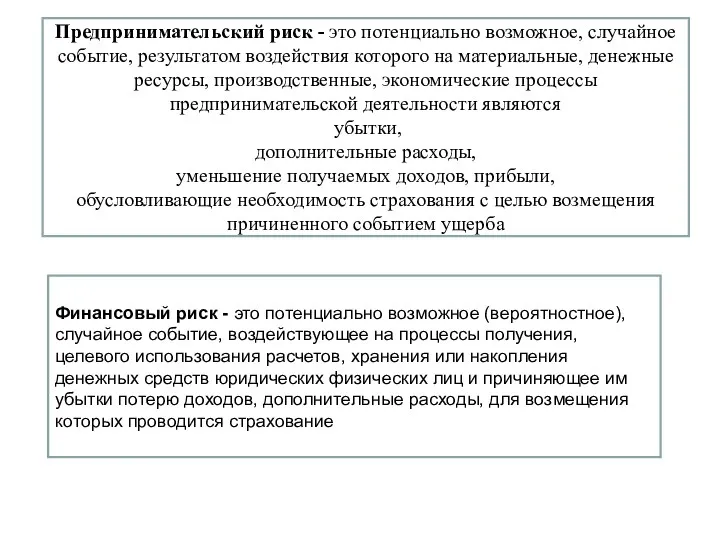

- 11. Предпринимательский риск - это потенциально возможное, случайное событие, результатом воздействия которого на материальные, денежные ресурсы, производственные,

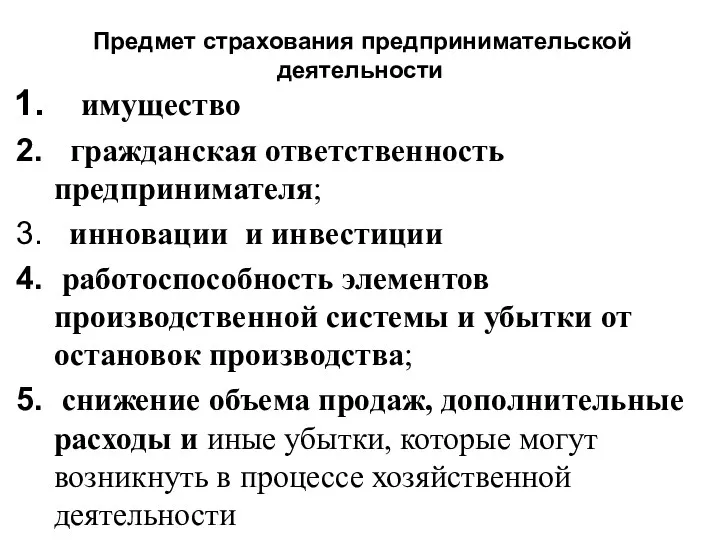

- 12. Предмет страхования предпринимательской деятельности имущество гражданская ответственность предпринимателя; инновации и инвестиции работоспособность элементов производственной системы и

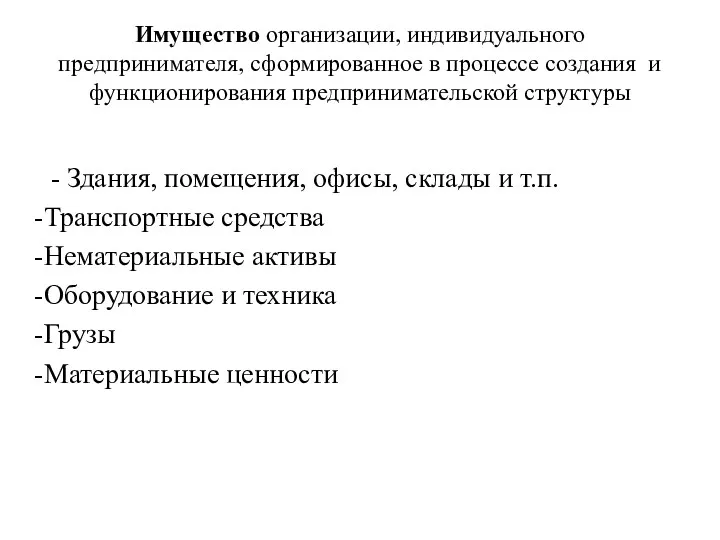

- 13. Имущество организации, индивидуального предпринимателя, сформированное в процессе создания и функционирования предпринимательской структуры - Здания, помещения, офисы,

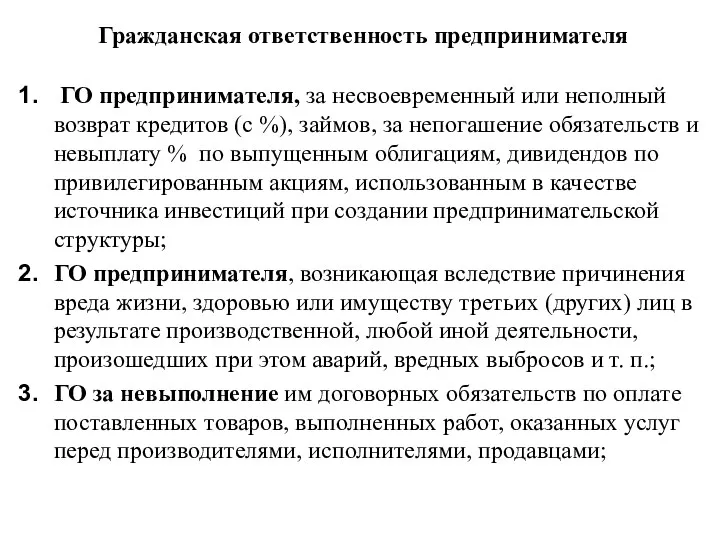

- 14. Гражданская ответственность предпринимателя ГО предпринимателя, за несвоевременный или неполный возврат кредитов (с %), займов, за непогашение

- 15. Инвестиции и инновационные инновационные проекты и/или их конечные результаты; 2. инвестиции в другие предпринимательские структуры и

- 16. Объектом страхования выступают имущественные интересы предпринимателя, которые могут быть нарушены в процессе осуществления им хозяйственной деятельности

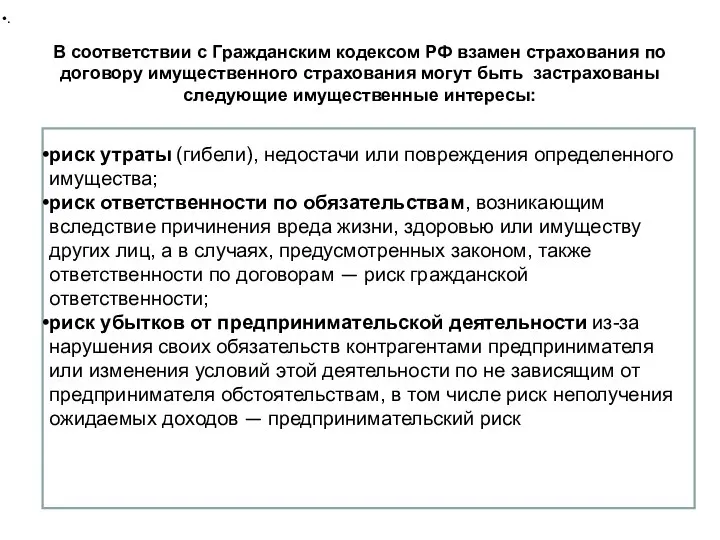

- 17. В соответствии с Гражданским кодексом РФ взамен страхования по договору имущественного страхования могут быть застрахованы следующие

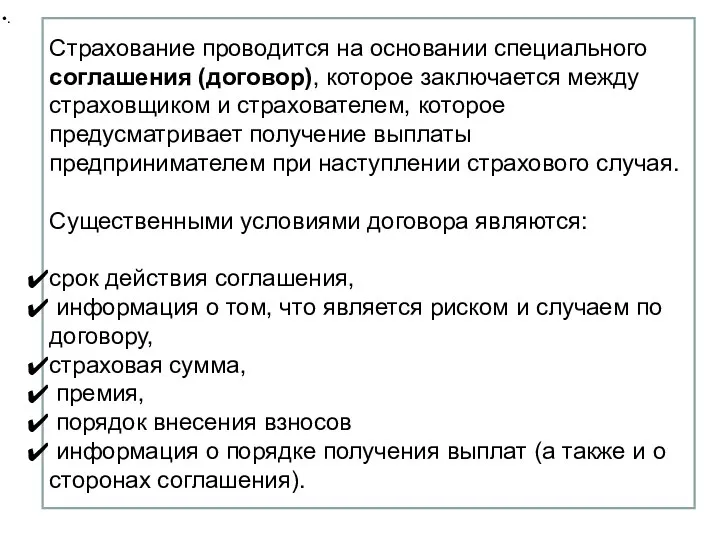

- 18. Страхование проводится на основании специального соглашения (договор), которое заключается между страховщиком и страхователем, которое предусматривает получение

- 19. Виды страхования предпринимательских рисков в большей степени формируются на базе существующих страховых событий, рисков, их последствий,

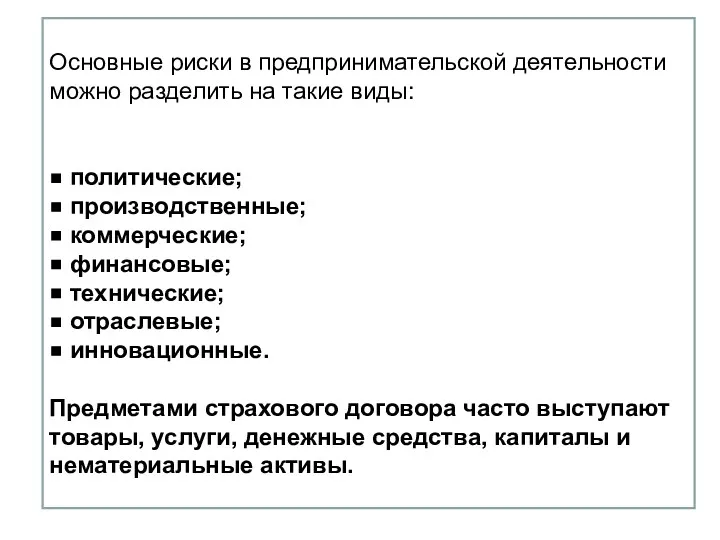

- 20. Основные риски в предпринимательской деятельности можно разделить на такие виды: ◾ политические; ◾ производственные; ◾ коммерческие;

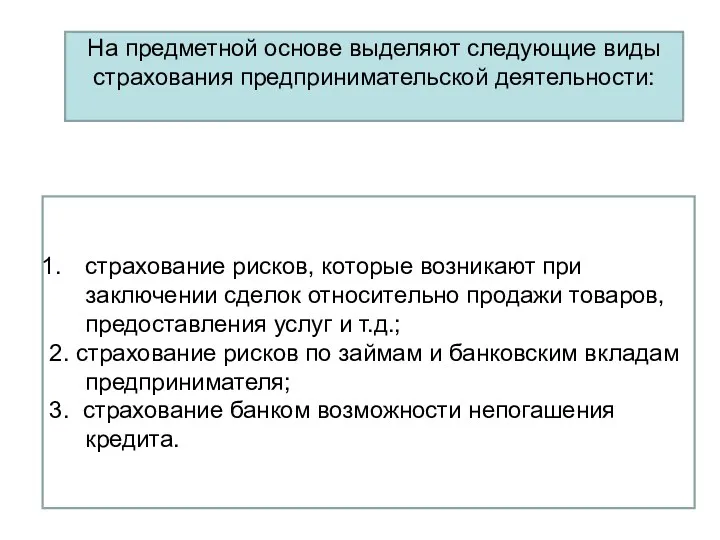

- 21. страхование рисков, которые возникают при заключении сделок относительно продажи товаров, предоставления услуг и т.д.; 2. страхование

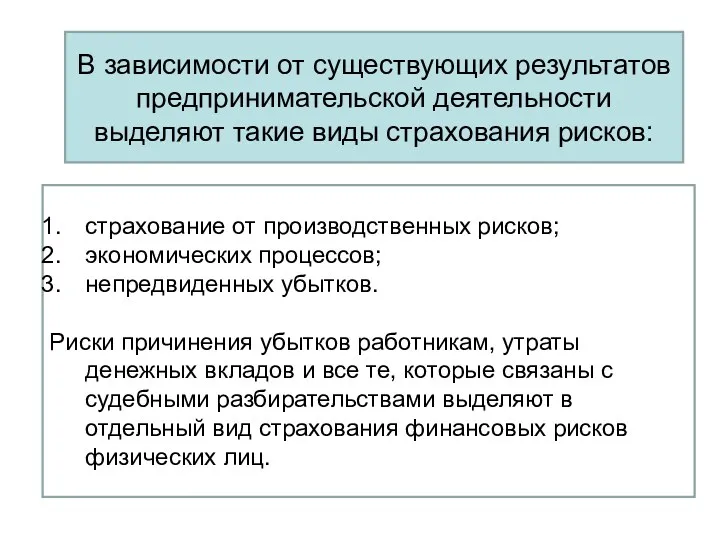

- 22. страхование от производственных рисков; экономических процессов; непредвиденных убытков. Риски причинения убытков работникам, утраты денежных вкладов и

- 23. Формы страхования предпринимательских рисков Особенности форм страхования Добровольное страхование Имеет имущественный характер Предполагает защиту физических и

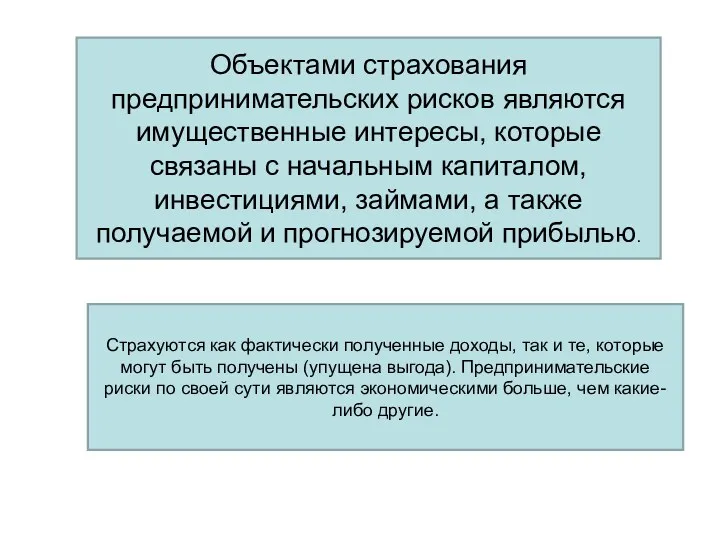

- 24. Объектами страхования предпринимательских рисков являются имущественные интересы, которые связаны с начальным капиталом, инвестициями, займами, а также

- 25. На этом основании можно выделить две формы страхования: ◾страхование риска прямых потерь; ◾страхование от риска косвенных

- 26. Косвенными потерями можно считать: ◾инвестиционные убытки; ◾потери, которые связаны с внедрением технологических инноваций; ◾убытков от торговых

- 27. При вступлении страховщика и страхователя в договорные отношения, последний для себя должен определить с перечнем рисков,

- 28. Страхование предпринимательских рисков довольно распространенная процедура сегодня. Экономическая деятельность неразрывно связана с рисками убытков и банкротства,

- 30. срок страхования и ответственность страховщика От 1месяца и до года Ответственность с 00 часов и оканчивается

- 31. страховые суммы, премии, выплаты страховые суммы в зависимости от вида страхования (стоимость имущества, груза, кредита с

- 32. Виды страхования предпринимательской деятельности в основном соответствуют названию предметов страхования или последствий страховых событий. страхованием транспортных

- 34. Скачать презентацию

Предпринимательская деятельность с начала ее осуществления связана с рядом неизбежных рисков.

Предпринимательская деятельность с начала ее осуществления связана с рядом неизбежных рисков.

Страхование является гарантированной защитой (комплексной процедурой) при возникновении случаев, которые связаны

Страхование является гарантированной защитой (комплексной процедурой) при возникновении случаев, которые связаны

При этом риски могут возникнуть у юридических и физических лиц как

При этом риски могут возникнуть у юридических и физических лиц как

Если у субъекта хозяйствования проблемы с финансами (на базе банкротства партнеров,

Если у субъекта хозяйствования проблемы с финансами (на базе банкротства партнеров,

Субъектами страхования предпринимательских рисков

страховщик

страхователь

юридическое или физическое лицо, занимающееся предпринимательской деятельностью

юридическое лицо — страховая

Субъектами страхования предпринимательских рисков

страховщик

страхователь

юридическое или физическое лицо, занимающееся предпринимательской деятельностью

юридическое лицо — страховая

Страхование предпринимательских рисков - собой совокупность видов страхования, предусматривающих обязанности страховщика по выплате

Страхование предпринимательских рисков - собой совокупность видов страхования, предусматривающих обязанности страховщика по выплате

являются:

- прекращение производственной деятельности (или ее частичное сокращение);

- банкротство;

- потеря

являются: - прекращение производственной деятельности (или ее частичное сокращение); - банкротство; - потеря

- утраты, недостачи или повреждения определенного имущества;

- ответственности по

- утраты, недостачи или повреждения определенного имущества; - ответственности по

Страхование предпринимательских рисков является гарантией того, что застрахованному лицу будут возмещены

Страхование предпринимательских рисков является гарантией того, что застрахованному лицу будут возмещены

Предпринимательский риск - это потенциально возможное, случайное событие, результатом воздействия которого

Предмет страхования предпринимательской деятельности

имущество

гражданская ответственность предпринимателя;

Предмет страхования предпринимательской деятельности

имущество

гражданская ответственность предпринимателя;

Имущество организации, индивидуального предпринимателя, сформированное в процессе создания и функционирования

Имущество организации, индивидуального предпринимателя, сформированное в процессе создания и функционирования

Гражданская ответственность предпринимателя

ГО предпринимателя, за несвоевременный или неполный возврат

Гражданская ответственность предпринимателя

ГО предпринимателя, за несвоевременный или неполный возврат

Инвестиции и инновационные

инновационные проекты и/или их конечные результаты;

2. инвестиции в

Инвестиции и инновационные

инновационные проекты и/или их конечные результаты;

2. инвестиции в

Объектом страхования выступают имущественные интересы предпринимателя, которые могут быть нарушены в

Объектом страхования выступают имущественные интересы предпринимателя, которые могут быть нарушены в

В соответствии с Гражданским кодексом РФ взамен страхования по договору имущественного

В соответствии с Гражданским кодексом РФ взамен страхования по договору имущественного

Страхование проводится на основании специального соглашения (договор), которое заключается между страховщиком

Страхование проводится на основании специального соглашения (договор), которое заключается между страховщиком

Виды страхования предпринимательских рисков в большей степени формируются на базе существующих

Основные риски в предпринимательской деятельности можно разделить на такие виды:

◾ политические;

◾

Основные риски в предпринимательской деятельности можно разделить на такие виды:

◾ политические;

◾

страхование рисков, которые возникают при заключении сделок относительно продажи товаров, предоставления

страхование рисков, которые возникают при заключении сделок относительно продажи товаров, предоставления

страхование от производственных рисков;

экономических процессов;

непредвиденных убытков.

Риски причинения убытков работникам, утраты денежных

страхование от производственных рисков;

экономических процессов;

непредвиденных убытков.

Риски причинения убытков работникам, утраты денежных

Формы страхования предпринимательских рисков

Особенности форм страхования

Добровольное страхование

Имеет имущественный характер

Предполагает защиту физических

Формы страхования предпринимательских рисков

Особенности форм страхования

Добровольное страхование

Имеет имущественный характер

Предполагает защиту физических

Объектами страхования предпринимательских рисков являются имущественные интересы, которые связаны с начальным

Объектами страхования предпринимательских рисков являются имущественные интересы, которые связаны с начальным

На этом основании можно выделить две формы страхования:

◾страхование риска прямых потерь;

◾страхование

На этом основании можно выделить две формы страхования:

◾страхование риска прямых потерь;

◾страхование

Косвенными потерями можно считать:

◾инвестиционные убытки;

◾потери, которые связаны с внедрением технологических инноваций;

◾убытков

Косвенными потерями можно считать:

◾инвестиционные убытки;

◾потери, которые связаны с внедрением технологических инноваций;

◾убытков

При вступлении страховщика и страхователя в договорные отношения, последний для себя

При вступлении страховщика и страхователя в договорные отношения, последний для себя

Страхование предпринимательских рисков довольно распространенная процедура сегодня. Экономическая деятельность неразрывно связана

Страхование предпринимательских рисков довольно распространенная процедура сегодня. Экономическая деятельность неразрывно связана

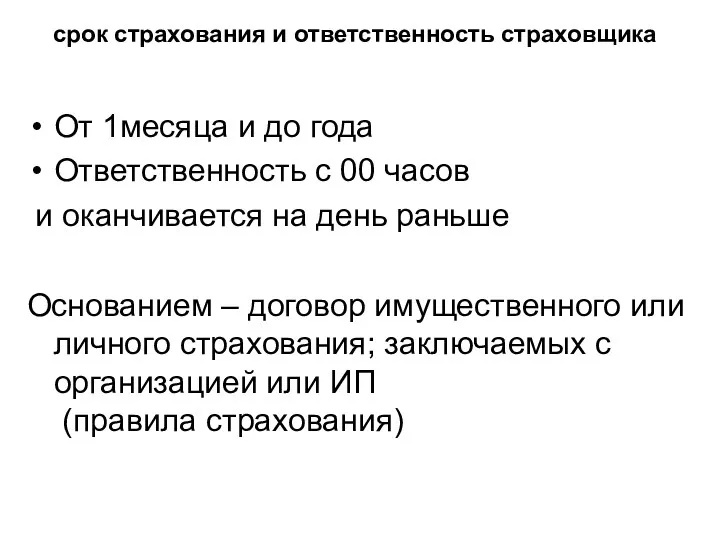

срок страхования и ответственность страховщика

От 1месяца и до года

Ответственность с

срок страхования и ответственность страховщика

От 1месяца и до года

Ответственность с

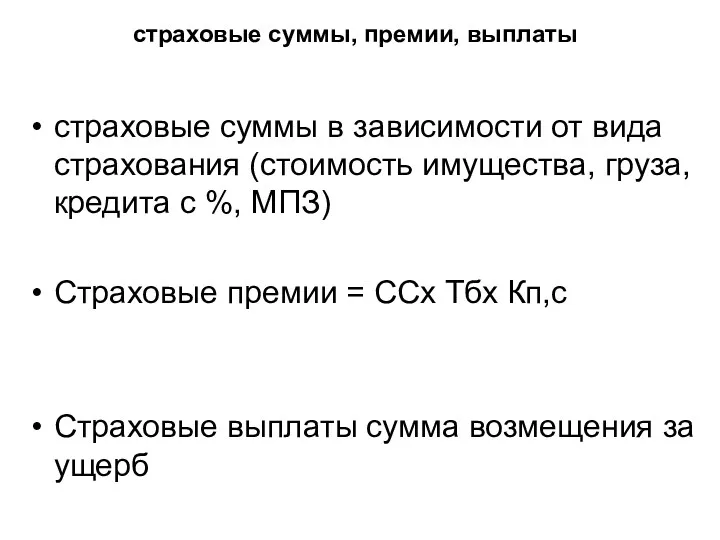

страховые суммы, премии, выплаты

страховые суммы в зависимости от вида страхования (стоимость

страховые суммы, премии, выплаты

страховые суммы в зависимости от вида страхования (стоимость

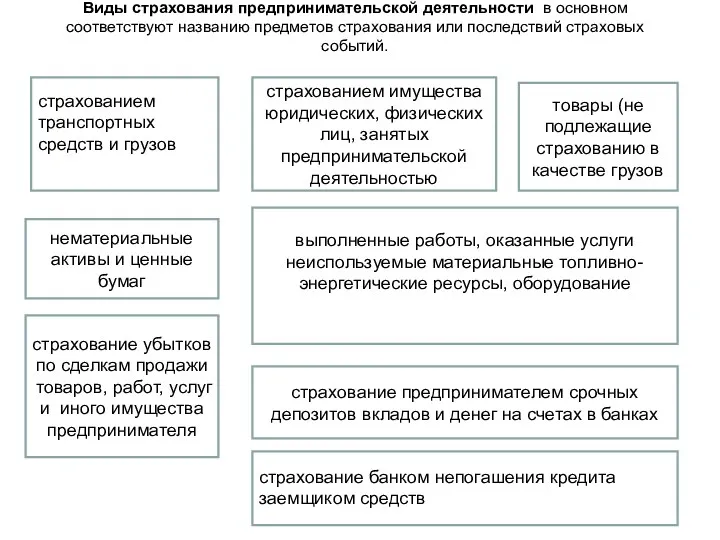

Виды страхования предпринимательской деятельности в основном соответствуют названию предметов страхования или последствий

Виды страхования предпринимательской деятельности в основном соответствуют названию предметов страхования или последствий

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі