- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Содержание

- 2. 1. Настоящее Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее - Положение)

- 3. 3. Министерство финансов Российской Федерации на основании Федерального закона "О бухгалтерском учете" разрабатывает и утверждает положения

- 4. 4. В соответствии с Федеральным законом "О бухгалтерском учете": а) - б) утратили силу. - Приказ

- 5. 5. Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами

- 6. 6. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель

- 7. 8. Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением руководителя организации.

- 9. Скачать презентацию

1. Настоящее Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

1. Настоящее Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

3. Министерство финансов Российской Федерации на основании Федерального закона "О бухгалтерском

3. Министерство финансов Российской Федерации на основании Федерального закона "О бухгалтерском

4. В соответствии с Федеральным законом "О бухгалтерском учете":

а) - б)

4. В соответствии с Федеральным законом "О бухгалтерском учете":

а) - б)

5. Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации

5. Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации

6. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при

6. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при

8. Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением

8. Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением

О ценообразовании в области регулируемых цен в электроэнергетике

О ценообразовании в области регулируемых цен в электроэнергетике Денежные реформы

Денежные реформы Зарплатный проект

Зарплатный проект Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Система сбалансированных показателей Balanced Scorecard

Система сбалансированных показателей Balanced Scorecard Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Пенсионное обеспечение в Российской Федерации

Пенсионное обеспечение в Российской Федерации Анализ рынка в процессе оценки стоимости недвижимости сравнительным подходом

Анализ рынка в процессе оценки стоимости недвижимости сравнительным подходом Предмет инвестиции. Капитальные вложения. Лекция 5

Предмет инвестиции. Капитальные вложения. Лекция 5 Виды ценных бумаг

Виды ценных бумаг Рынок криптовалют

Рынок криптовалют Медиация в банкротстве

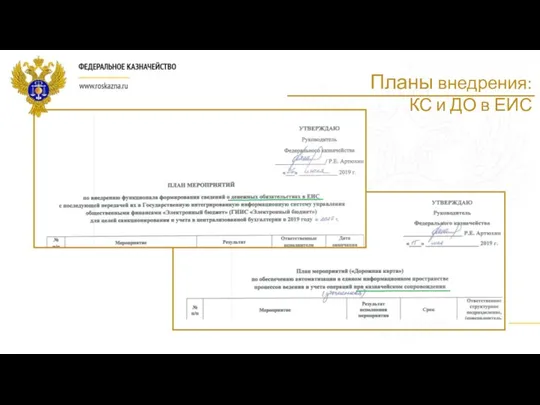

Медиация в банкротстве Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении

Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Бюджет для граждан Пестяковского муниципального района на 2019 год

Бюджет для граждан Пестяковского муниципального района на 2019 год Фонд президентских грантов. Что нужно знать: необходимый минимум

Фонд президентских грантов. Что нужно знать: необходимый минимум Бухгалтерский учет, контроль и анализ движения денежных средств организации

Бухгалтерский учет, контроль и анализ движения денежных средств организации Бюджетирование в системе управленческого учета. (Тема 6)

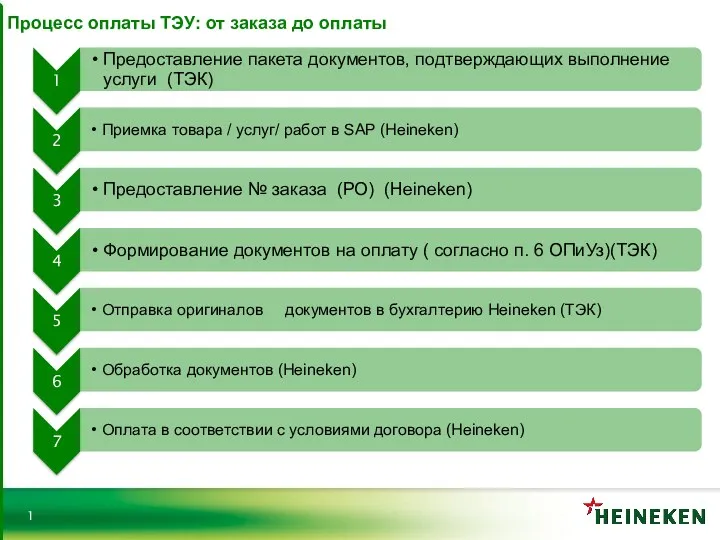

Бюджетирование в системе управленческого учета. (Тема 6) Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Управление оборотным капиталом

Управление оборотным капиталом Как приобрести и хранить биткоин и все остальные криптовалюты

Как приобрести и хранить биткоин и все остальные криптовалюты Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов

Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов Сутність страхування

Сутність страхування