- Система сбалансированных показателей Balanced Scorecard

Содержание

- 3. Перевод стратегии на операционный уровень: Стратегические карты Сбалансированные системы показателей Создание организационного стратегического соответствия: Корпоративная роль

- 4. Стратегия как повседневная работа каждого сотрудника: Информированность о стратегии Личные сбалансированные системы показателей Сбалансированная система оплаты

- 5. ОБОБЩЕНИЕ ПРОЦЕССОВ КОНТРОЛЯ В СТРАТЕГИЧЕСКОМ ПЛАНИРОВАНИИ

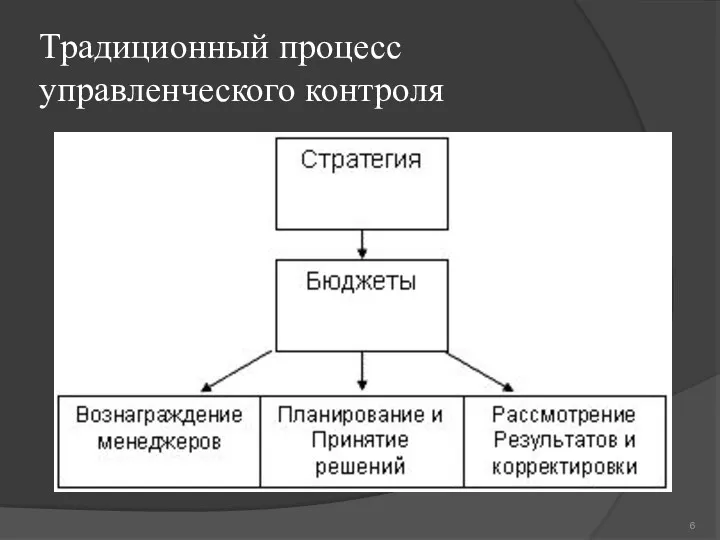

- 6. Традиционный процесс управленческого контроля

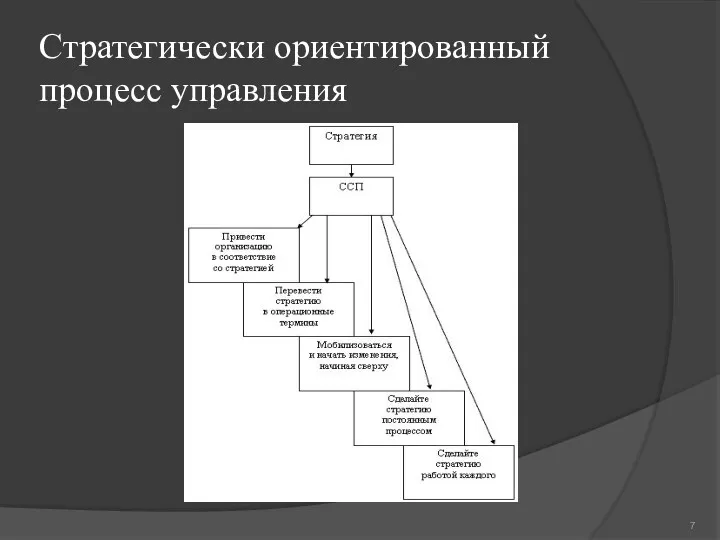

- 7. Стратегически ориентированный процесс управления

- 8. ЗАЧЕМ НУЖНА ЭТА СИСТЕМА ОРГАНИЗАЦИИ?

- 9. Высокоагрегированные показатели, практикуемые для оценки хозяйственных результатов, трудны для понимания на оперативном уровне и не могут

- 10. Применение BSC позволяет проверить действующую стратегию на полноту, последовательность, актуальность.

- 11. Процесс стратегического планирования с использованием BSC Определяются и принимаются напряженные планы Четко формулируются стратегические инициативы В

- 12. Сбалансированная система показателей охватывает важнейшие аспекты деятельности предприятия - потребительский, хозяйственный, инновационный и финансовый. Система позволяет

- 13. Клиентская составляющая Составляющая бизнес – процессов Экономический рост и развитие Финансовый аспект АСПЕКТЫ:

- 14. как его оценивают клиенты (аспект клиента); какие процессы могут обеспечить ему исключительное положение (внутрифирменный аспект); каким

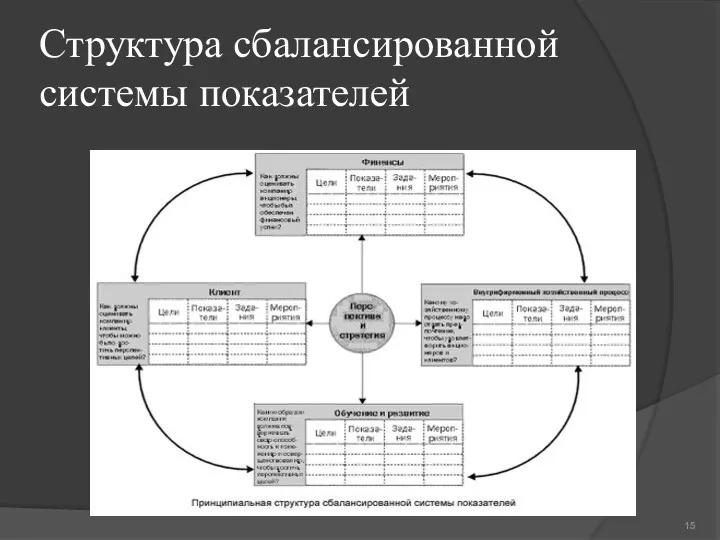

- 15. Структура сбалансированной системы показателей

- 16. СТРАТЕГИЧЕСКАЯ КАРТА - способ согласования целей деятельности и контроля за их достижением

- 17. Общая схема разработки стратегической карты 1. Миссия. В чем заключается миссия компании в будущем? 2. Аспекты.

- 18. Схема стратегической карты

- 22. Ключевые показатели, которые могут быть использованы для характеристики стратегической деятельности организации

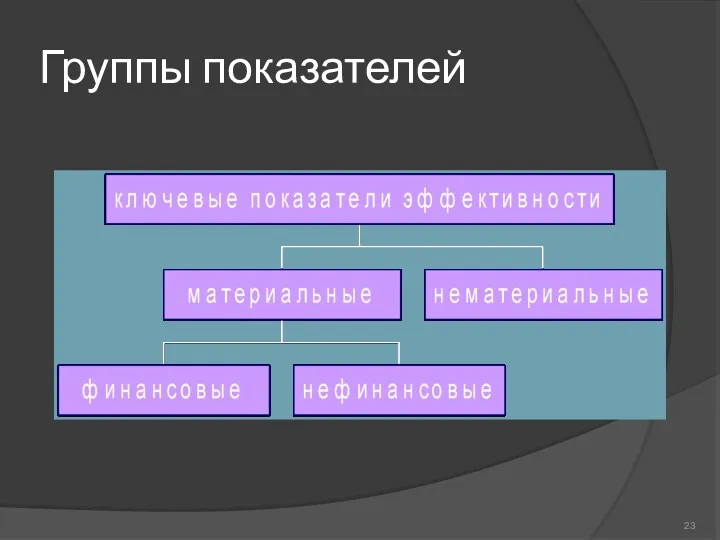

- 23. Группы показателей

- 24. Конкретность Измеримость Определенность во времени Достижимость Гибкость Сопоставимость Непротиворечивость КРИТЕРИИ ЦЕЛЕПОЛАГАНИЯ

- 25. СВЯЗЬ СО СТРАТЕГИЕЙ ДОСТУПНОСТЬ СБАЛАНСИРОВАННОСТЬ КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОХОДЧИВОСТЬ РЕЛЕВАНТНОСТЬ КРИТЕРИИ ПОКАЗАТЕЛЕЙ (критерии отбора показателей для системы):

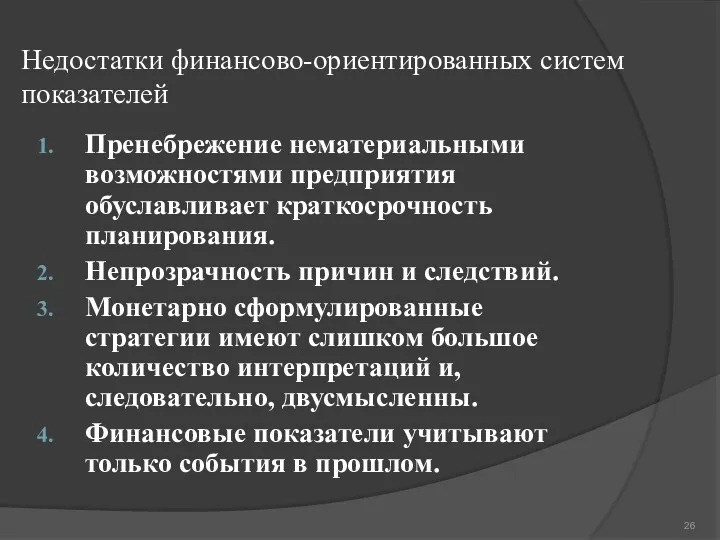

- 26. Пренебрежение нематериальными возможностями предприятия обуславливает краткосрочность планирования. Непрозрачность причин и следствий. Монетарно сформулированные стратегии имеют слишком

- 27. Следует ли исключить финансовые показатели из BSC ?

- 28. Какое количество показателей должно быть в системе для ее эффективной работы?

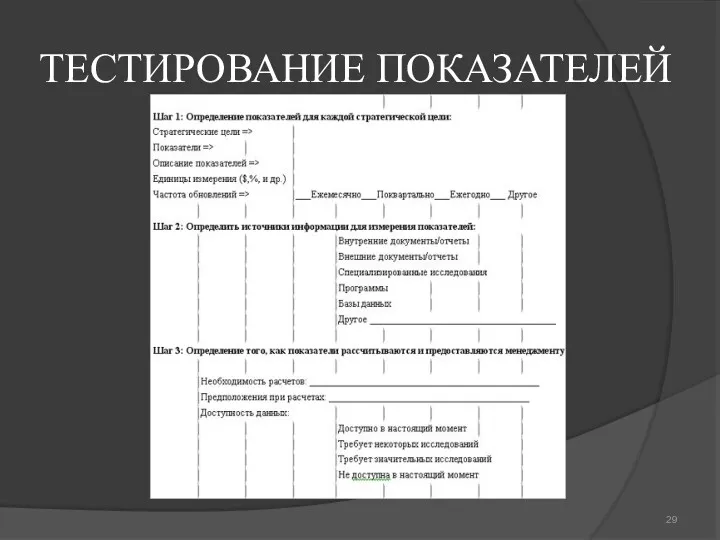

- 29. ТЕСТИРОВАНИЕ ПОКАЗАТЕЛЕЙ

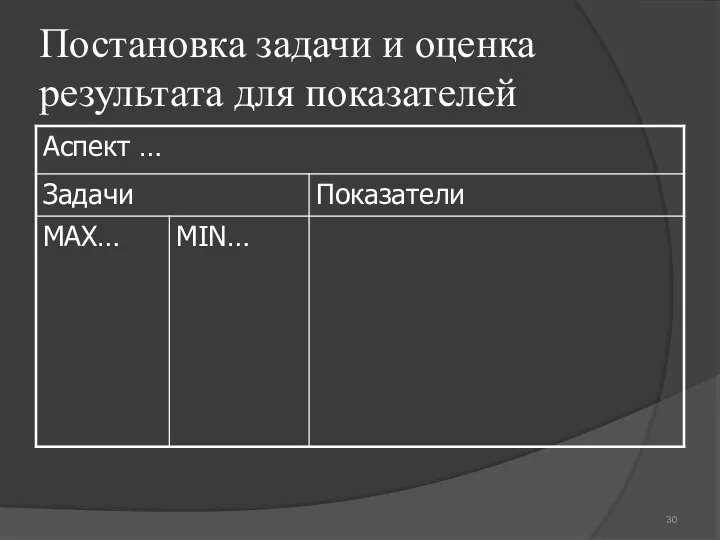

- 30. Постановка задачи и оценка результата для показателей

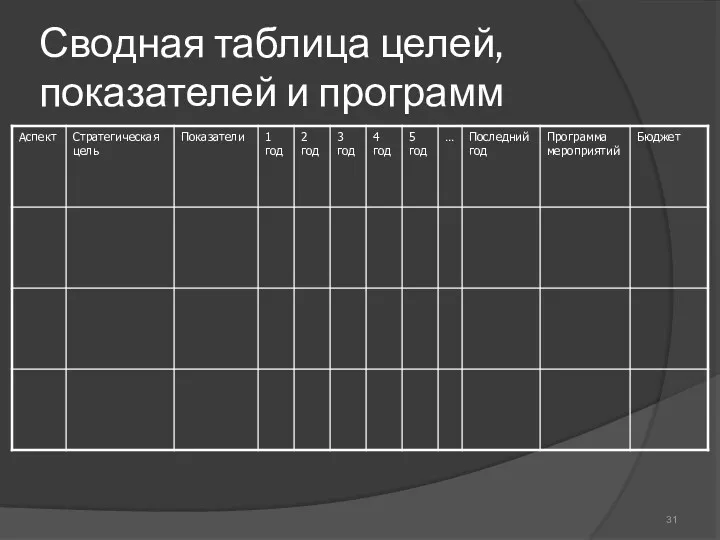

- 31. Сводная таблица целей, показателей и программ

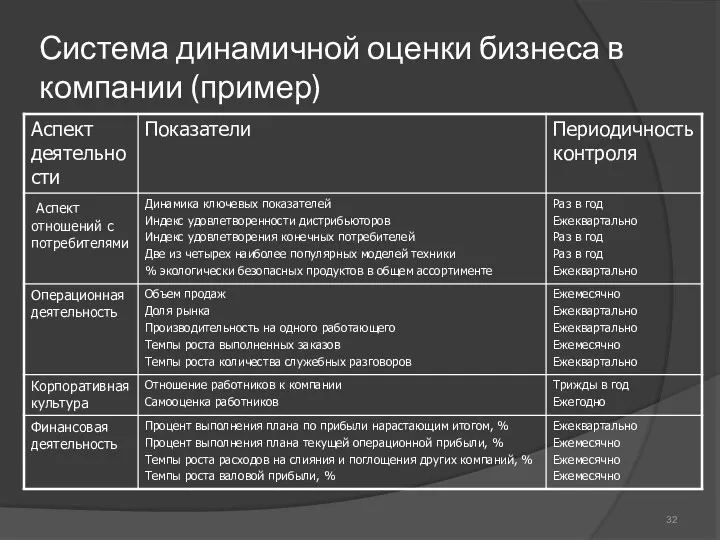

- 32. Система динамичной оценки бизнеса в компании (пример)

- 33. SWOT – АНАЛИЗ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

- 34. 1. Необходимость в универсальном инструменте для оценки деятельности предприятия. 2. Быстрая адаптация деятельности предприятия к изменению

- 35. 1. Необходимое условие создания стратегических карт - разработка стратегии компании. 2. Реализация стратегии предприятия в конкретных

- 36. 4. Возможность графической интерпретации финансовых и не финансовых сторон деятельности предприятия. 5. Доведение стратегии компании до

- 37. 7. Инициация позитивных процессов в компании в процессе разработки и внедрения ССП. 8. Привязка к системе

- 38. Угрозы 1. Попытка рассматривать ССП как панацею от всех проблем предприятия. 2. Отсутствие разработанной стратегии развития.

- 39. Слабые стороны 1. Размытость внедрения ССП. 2. Кажущаяся простота в применении. 3. Отсутствие быстрых результатов. 4.

- 40. Возложение ответственности за реализацию проекта на менеджеров среднего звена при отстранении от него высшего звена; Затягивание

- 41. Отсрочка внедрения проекта из-за нехватки соответствующих показателей; Статичный (не динамичный) характер осуществления работ.

- 42. Balanced Scorecard помогает создать эффективную корпоративную стратегию BSC эффективна для всех без исключения организаций и не

- 43. СТРАТЕГИЧЕСКИЙ БЮДЖЕТ

- 45. Система бюджетного управления (СБУ) характеризуется несколькими особенностями. Она реализует системный подход к организации управления. Охватывает все

- 46. В целом, бюджетирование решает тактические вопросы и, по существу, для стратегического управления не предназначено.

- 47. Методы бюджетирования: Метод аналогов Элементный метод Выделение «текущего» бюджета и бюджета «развития» (процентный) ….

- 48. Связь бюджетирования со стратегией

- 49. Практика стратегического планирования западных компаний показывает, что чаще всего стратегия не поддерживается бюджетированием. Так, еще недавно

- 50. Именно разрыв между оперативным и стратегическим управлением, как правило, является основной причиной плохой реализации стратегических планов.

- 51. Системы управления бюджетными процессами

- 52. 1. Централизованная система управления бюджетом компании Главная цель – минимизация затрат подразделений. Все денежные потоки замкнуты

- 53. 2. Стандартная система бюджетного менеджмента Приоритет бюджета продаж в системе других бюджетов. Эффективная система, позволяющая в

- 54. Построение стратегически ориентированного бюджета (на основе стандартной системы бюджетного менеджмента)

- 55. 1 этап Целевые значения таких показателей, как приросты прибыли, продаж и рентабельности, из BSC прямо переносятся

- 56. 2 этап Построение бюджетов стратегических инициатив позволяет определить стоимость этих мероприятий и распределить затраты по ним

- 57. 3 этап В зависимости от управленческой (не бухгалтерской) учетной политики, применяемой компанией, затраты распределяются в соответствующие

- 58. 4 этап Последним этапом построения стратегически ориентированного бюджета является балансировка активов и пассивов прогнозного баланса.

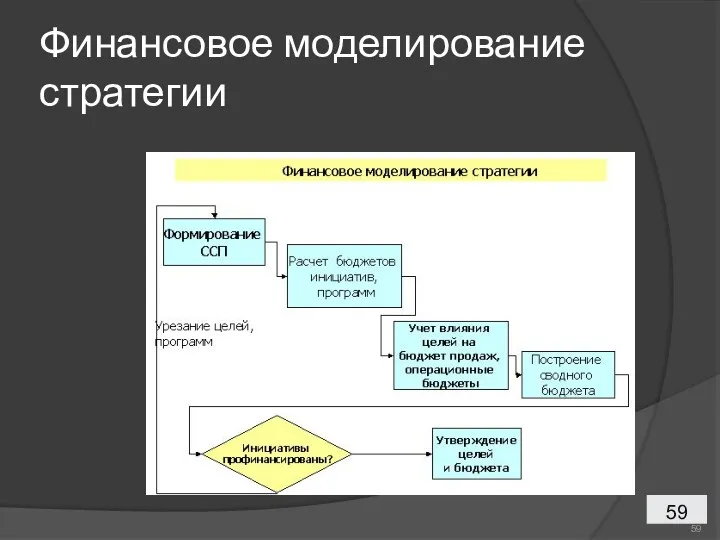

- 59. Финансовое моделирование стратегии

- 60. Может оказаться, что прогнозных источников средств (пассивов) недостаточно для того, чтобы профинансировать все стратегические инициативы. В

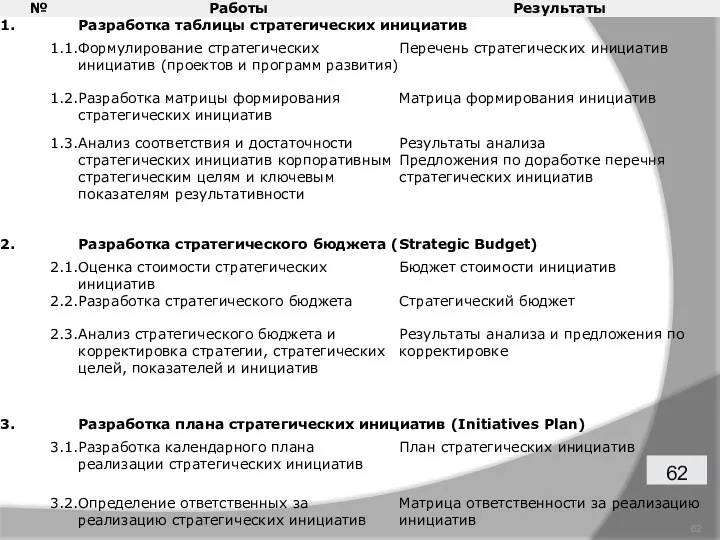

- 61. «Разработка таблицы и плана стратегических инициатив (Initiatives Plan). Разработка стратегического бюджета (Strategic Budget)"

- 63. Неправильно:

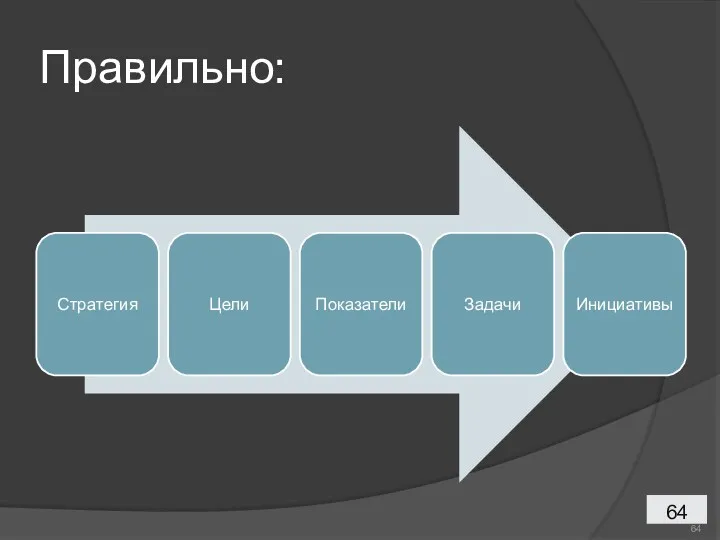

- 64. Правильно:

- 65. 3. Система конкурентоспособных бюджетов Содержит принцип переноса внешней конкурентной среды внутрь организации. Бюджет каждого подразделения строиться

- 66. Система конкурентоспособных внутренних бюджетов максимально приближает подразделения фирмы к конкурентам, создает условия для развития внутренней конкуренции

- 67. Особенности: Достижение стратегической доли продаж на рынке, как важнейшей цели фирмы; Ориентация внутренних бюджетов на достижение

- 68. Часто вместо бюджетов используются сметы и финансовые планы, представляющие собой учет только затратной части процессов деятельности

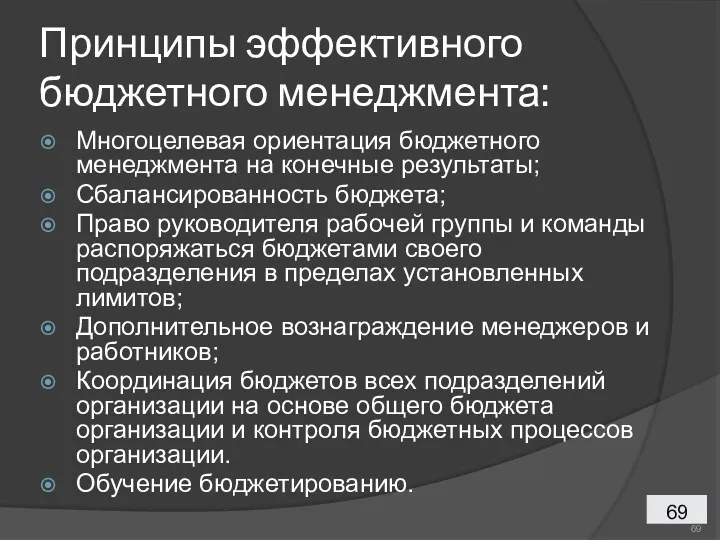

- 69. Принципы эффективного бюджетного менеджмента: Многоцелевая ориентация бюджетного менеджмента на конечные результаты; Сбалансированность бюджета; Право руководителя рабочей

- 72. Скачать презентацию

Перевод стратегии на операционный уровень:

Стратегические карты

Сбалансированные системы показателей

Создание организационного стратегического соответствия:

Корпоративная

Перевод стратегии на операционный уровень:

Стратегические карты

Сбалансированные системы показателей

Создание организационного стратегического соответствия:

Корпоративная

Стратегия как повседневная работа каждого сотрудника:

Информированность о стратегии

Личные сбалансированные системы показателей

Сбалансированная

Стратегия как повседневная работа каждого сотрудника:

Информированность о стратегии

Личные сбалансированные системы показателей

Сбалансированная

ОБОБЩЕНИЕ ПРОЦЕССОВ КОНТРОЛЯ В СТРАТЕГИЧЕСКОМ ПЛАНИРОВАНИИ

ОБОБЩЕНИЕ ПРОЦЕССОВ КОНТРОЛЯ В СТРАТЕГИЧЕСКОМ ПЛАНИРОВАНИИ

Традиционный процесс управленческого контроля

Традиционный процесс управленческого контроля

Стратегически ориентированный процесс управления

Стратегически ориентированный процесс управления

ЗАЧЕМ НУЖНА ЭТА СИСТЕМА ОРГАНИЗАЦИИ?

ЗАЧЕМ НУЖНА ЭТА СИСТЕМА ОРГАНИЗАЦИИ?

Высокоагрегированные показатели, практикуемые для оценки хозяйственных результатов, трудны для понимания на

Высокоагрегированные показатели, практикуемые для оценки хозяйственных результатов, трудны для понимания на

Применение BSC позволяет проверить действующую стратегию на полноту, последовательность, актуальность.

Применение BSC позволяет проверить действующую стратегию на полноту, последовательность, актуальность.

Процесс стратегического планирования с использованием BSC

Определяются и принимаются напряженные планы

Четко формулируются

Процесс стратегического планирования с использованием BSC

Определяются и принимаются напряженные планы

Четко формулируются

Сбалансированная система показателей охватывает важнейшие аспекты деятельности предприятия - потребительский, хозяйственный,

Клиентская составляющая

Составляющая бизнес – процессов

Экономический рост и развитие

Финансовый аспект

АСПЕКТЫ:

Клиентская составляющая

Составляющая бизнес – процессов

Экономический рост и развитие

Финансовый аспект

АСПЕКТЫ:

как его оценивают клиенты (аспект клиента);

какие процессы могут обеспечить ему

как его оценивают клиенты (аспект клиента);

какие процессы могут обеспечить ему

Структура сбалансированной системы показателей

Структура сбалансированной системы показателей

СТРАТЕГИЧЕСКАЯ КАРТА -

способ согласования целей деятельности и контроля за их достижением

СТРАТЕГИЧЕСКАЯ КАРТА -

способ согласования целей деятельности и контроля за их достижением

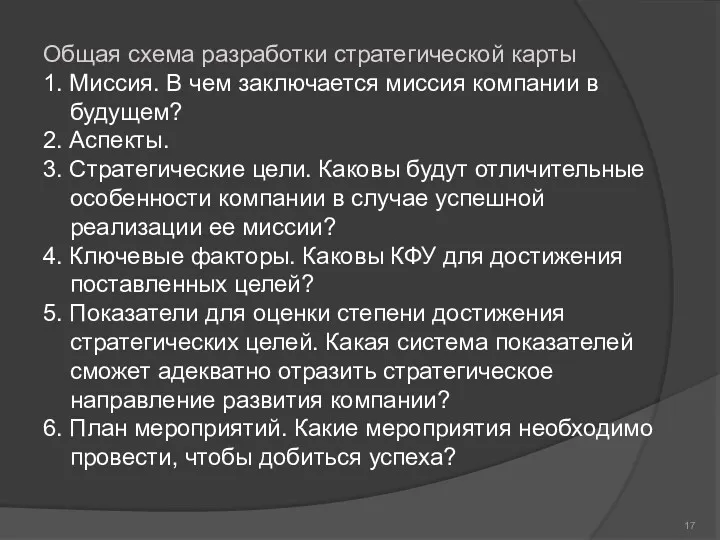

Общая схема разработки стратегической карты

1. Миссия. В чем заключается миссия компании

Общая схема разработки стратегической карты

1. Миссия. В чем заключается миссия компании

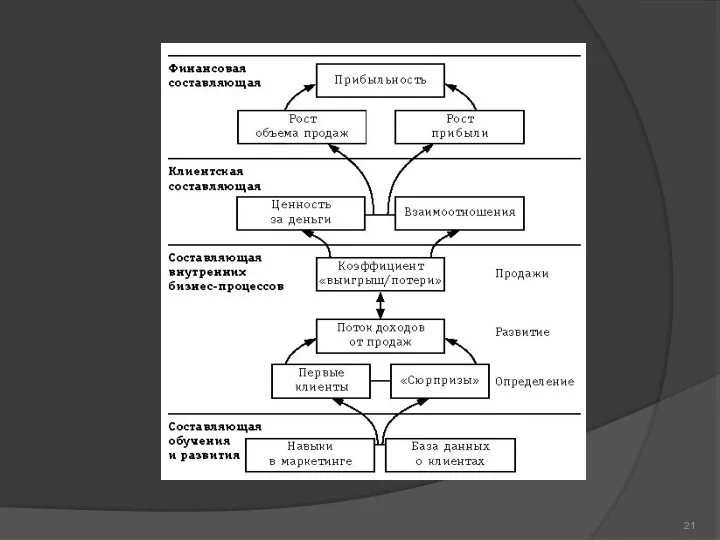

Схема стратегической карты

Схема стратегической карты

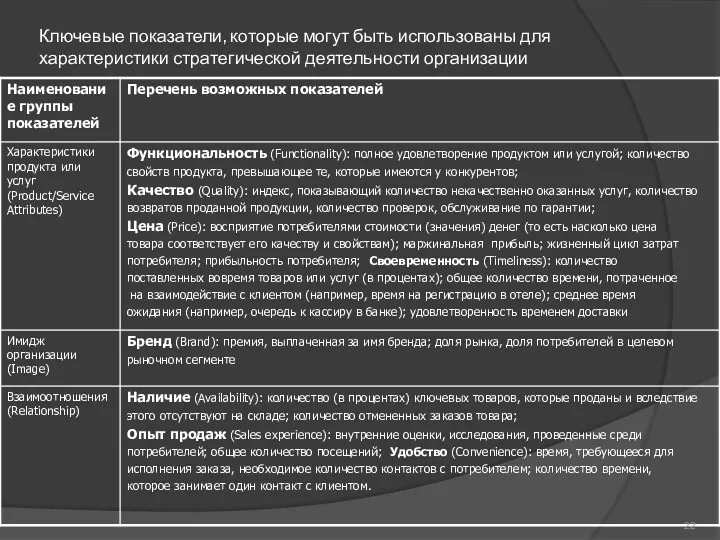

Ключевые показатели, которые могут быть использованы для характеристики стратегической деятельности организации

Ключевые показатели, которые могут быть использованы для характеристики стратегической деятельности организации

Группы показателей

Группы показателей

Конкретность

Измеримость

Определенность во времени

Достижимость

Гибкость

Сопоставимость

Непротиворечивость

КРИТЕРИИ ЦЕЛЕПОЛАГАНИЯ

Конкретность

Измеримость

Определенность во времени

Достижимость

Гибкость

Сопоставимость

Непротиворечивость

КРИТЕРИИ ЦЕЛЕПОЛАГАНИЯ

СВЯЗЬ СО СТРАТЕГИЕЙ

ДОСТУПНОСТЬ

СБАЛАНСИРОВАННОСТЬ

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ

ДОХОДЧИВОСТЬ

РЕЛЕВАНТНОСТЬ

КРИТЕРИИ ПОКАЗАТЕЛЕЙ

(критерии отбора показателей для системы):

СВЯЗЬ СО СТРАТЕГИЕЙ

ДОСТУПНОСТЬ

СБАЛАНСИРОВАННОСТЬ

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ

ДОХОДЧИВОСТЬ

РЕЛЕВАНТНОСТЬ

КРИТЕРИИ ПОКАЗАТЕЛЕЙ

(критерии отбора показателей для системы):

Пренебрежение нематериальными возможностями предприятия обуславливает краткосрочность планирования.

Непрозрачность причин и следствий.

Пренебрежение нематериальными возможностями предприятия обуславливает краткосрочность планирования.

Непрозрачность причин и следствий.

Следует ли исключить финансовые показатели из BSC ?

Следует ли исключить финансовые показатели из BSC ?

Какое количество показателей должно быть в системе для ее эффективной работы?

Какое количество показателей должно быть в системе для ее эффективной работы?

ТЕСТИРОВАНИЕ ПОКАЗАТЕЛЕЙ

ТЕСТИРОВАНИЕ ПОКАЗАТЕЛЕЙ

Постановка задачи и оценка результата для показателей

Постановка задачи и оценка результата для показателей

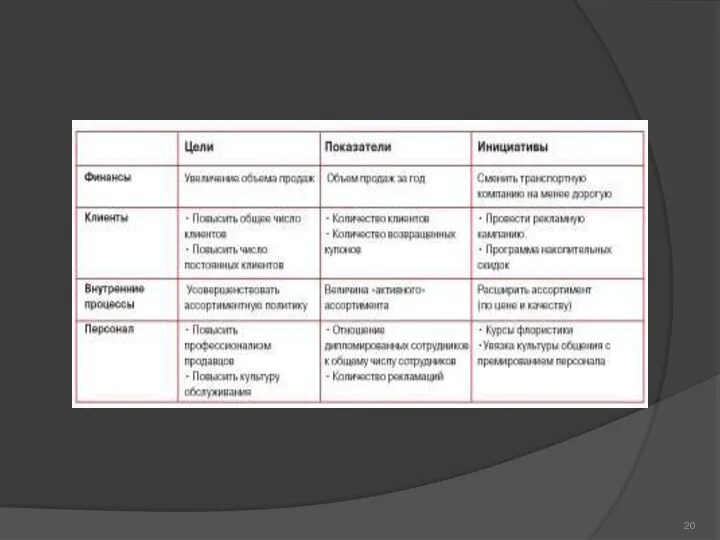

Сводная таблица целей, показателей и программ

Сводная таблица целей, показателей и программ

Система динамичной оценки бизнеса в компании (пример)

Система динамичной оценки бизнеса в компании (пример)

SWOT – АНАЛИЗ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

SWOT – АНАЛИЗ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

1. Необходимость в универсальном инструменте для оценки деятельности предприятия.

2. Быстрая

1. Необходимость в универсальном инструменте для оценки деятельности предприятия.

2. Быстрая

1. Необходимое условие создания стратегических карт - разработка стратегии компании.

2.

1. Необходимое условие создания стратегических карт - разработка стратегии компании.

2.

4. Возможность графической интерпретации финансовых и не финансовых сторон деятельности предприятия.

4. Возможность графической интерпретации финансовых и не финансовых сторон деятельности предприятия.

7. Инициация позитивных процессов в компании в процессе разработки и внедрения

Угрозы

1. Попытка рассматривать ССП как панацею от всех проблем предприятия.

Угрозы

1. Попытка рассматривать ССП как панацею от всех проблем предприятия.

Слабые стороны

1. Размытость внедрения ССП.

2. Кажущаяся простота в применении.

Слабые стороны

1. Размытость внедрения ССП.

2. Кажущаяся простота в применении.

Возложение ответственности за реализацию проекта на менеджеров среднего звена при отстранении

Возложение ответственности за реализацию проекта на менеджеров среднего звена при отстранении

Отсрочка внедрения проекта из-за нехватки соответствующих показателей;

Статичный (не динамичный) характер

Отсрочка внедрения проекта из-за нехватки соответствующих показателей;

Статичный (не динамичный) характер

Balanced Scorecard помогает создать эффективную корпоративную стратегию

BSC эффективна для всех без

Balanced Scorecard помогает создать эффективную корпоративную стратегию

BSC эффективна для всех без

СТРАТЕГИЧЕСКИЙ БЮДЖЕТ

СТРАТЕГИЧЕСКИЙ БЮДЖЕТ

Система бюджетного управления (СБУ) характеризуется несколькими особенностями.

Она реализует системный подход к

Система бюджетного управления (СБУ) характеризуется несколькими особенностями.

Она реализует системный подход к

В целом, бюджетирование решает тактические вопросы и, по существу, для стратегического

В целом, бюджетирование решает тактические вопросы и, по существу, для стратегического

Методы бюджетирования:

Метод аналогов

Элементный метод

Выделение «текущего» бюджета и бюджета «развития» (процентный)

….

Методы бюджетирования:

Метод аналогов

Элементный метод

Выделение «текущего» бюджета и бюджета «развития» (процентный)

….

Связь бюджетирования со стратегией

Связь бюджетирования со стратегией

Практика стратегического планирования западных компаний показывает, что чаще всего стратегия не

Практика стратегического планирования западных компаний показывает, что чаще всего стратегия не

Именно разрыв между оперативным и стратегическим управлением, как правило, является основной

Именно разрыв между оперативным и стратегическим управлением, как правило, является основной

Системы управления бюджетными процессами

Системы управления бюджетными процессами

1. Централизованная система управления бюджетом компании

Главная цель – минимизация затрат подразделений.

Все

1. Централизованная система управления бюджетом компании

Главная цель – минимизация затрат подразделений.

Все

2. Стандартная система бюджетного менеджмента

Приоритет бюджета продаж в системе других бюджетов.

Эффективная

2. Стандартная система бюджетного менеджмента

Приоритет бюджета продаж в системе других бюджетов.

Эффективная

Построение стратегически ориентированного бюджета (на основе стандартной системы бюджетного менеджмента)

Построение стратегически ориентированного бюджета (на основе стандартной системы бюджетного менеджмента)

1 этап

Целевые значения таких показателей, как приросты прибыли, продаж и рентабельности,

1 этап

Целевые значения таких показателей, как приросты прибыли, продаж и рентабельности,

2 этап

Построение бюджетов стратегических инициатив позволяет определить стоимость этих мероприятий и

2 этап

Построение бюджетов стратегических инициатив позволяет определить стоимость этих мероприятий и

3 этап

В зависимости от управленческой (не бухгалтерской) учетной политики, применяемой компанией,

3 этап

В зависимости от управленческой (не бухгалтерской) учетной политики, применяемой компанией,

4 этап

Последним этапом построения стратегически ориентированного бюджета является балансировка активов и

4 этап

Последним этапом построения стратегически ориентированного бюджета является балансировка активов и

Финансовое моделирование стратегии

Финансовое моделирование стратегии

Может оказаться, что прогнозных источников средств (пассивов) недостаточно для того, чтобы

Может оказаться, что прогнозных источников средств (пассивов) недостаточно для того, чтобы

«Разработка таблицы и плана стратегических инициатив (Initiatives Plan).

Разработка стратегического бюджета

«Разработка таблицы и плана стратегических инициатив (Initiatives Plan). Разработка стратегического бюджета

Неправильно:

Неправильно:

Правильно:

Правильно:

3. Система конкурентоспособных бюджетов

Содержит принцип переноса внешней конкурентной среды внутрь организации.

Бюджет

3. Система конкурентоспособных бюджетов

Содержит принцип переноса внешней конкурентной среды внутрь организации.

Бюджет

Система конкурентоспособных внутренних бюджетов максимально приближает подразделения фирмы к конкурентам, создает

Система конкурентоспособных внутренних бюджетов максимально приближает подразделения фирмы к конкурентам, создает

Особенности:

Достижение стратегической доли продаж на рынке, как важнейшей цели фирмы;

Ориентация внутренних

Особенности:

Достижение стратегической доли продаж на рынке, как важнейшей цели фирмы;

Ориентация внутренних

Часто вместо бюджетов используются сметы и финансовые планы, представляющие собой учет

Часто вместо бюджетов используются сметы и финансовые планы, представляющие собой учет

Принципы эффективного бюджетного менеджмента:

Многоцелевая ориентация бюджетного менеджмента на конечные результаты;

Сбалансированность бюджета;

Право

Принципы эффективного бюджетного менеджмента:

Многоцелевая ориентация бюджетного менеджмента на конечные результаты;

Сбалансированность бюджета;

Право

Семейный бюджет. Доходная и расходная части бюджета

Семейный бюджет. Доходная и расходная части бюджета Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации

Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации Правоведение. Финансовое право

Правоведение. Финансовое право Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Оцінка фінансового стану підприємства та шляхи його зміцнення

Оцінка фінансового стану підприємства та шляхи його зміцнення Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Банковские кредитные продукты для физических лиц

Банковские кредитные продукты для физических лиц Аналіз обертового капіталу. Лекція 4

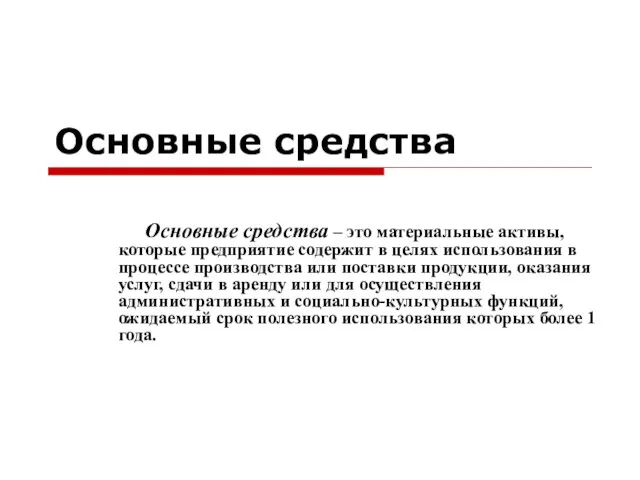

Аналіз обертового капіталу. Лекція 4 Основные средства

Основные средства Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения ВКР: Бухгалтерский учет затрат на производство продукции

ВКР: Бухгалтерский учет затрат на производство продукции Облигации, их виды и особенности

Облигации, их виды и особенности Предложения кредитных организаций по финансированию бизнеса. Основные кредитные продукты

Предложения кредитных организаций по финансированию бизнеса. Основные кредитные продукты Инвестиционная деятельность РОСНАНО

Инвестиционная деятельность РОСНАНО Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Современные финансовые мошенничества

Современные финансовые мошенничества Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Управленческий учет. Принятие управленческих решений

Управленческий учет. Принятие управленческих решений Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Налог на доходы физических лиц

Налог на доходы физических лиц Организационная структура банка

Организационная структура банка Формы и системы оплаты труда

Формы и системы оплаты труда Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Бюджетирование расходов на подбор персонала

Бюджетирование расходов на подбор персонала Денежно-кредитная политика

Денежно-кредитная политика