- Правоведение. Финансовое право

Содержание

- 2. Понятие финансов. Финансовая система России, ее элементы. Финансовая деятельность государства Финансы – базовая категория финансового права;

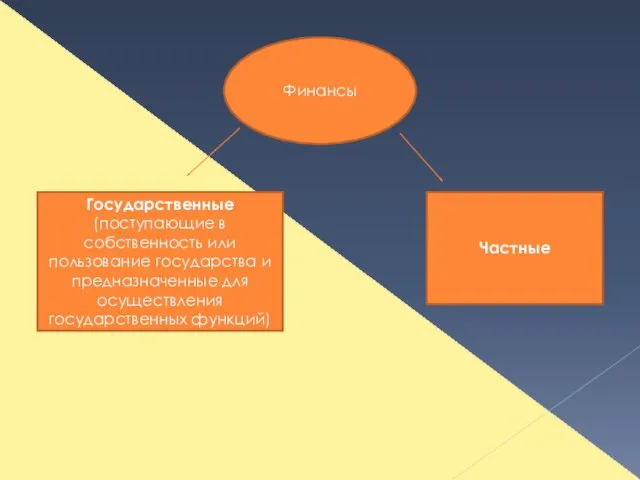

- 3. Финансы Государственные (поступающие в собственность или пользование государства и предназначенные для осуществления государственных функций) Частные

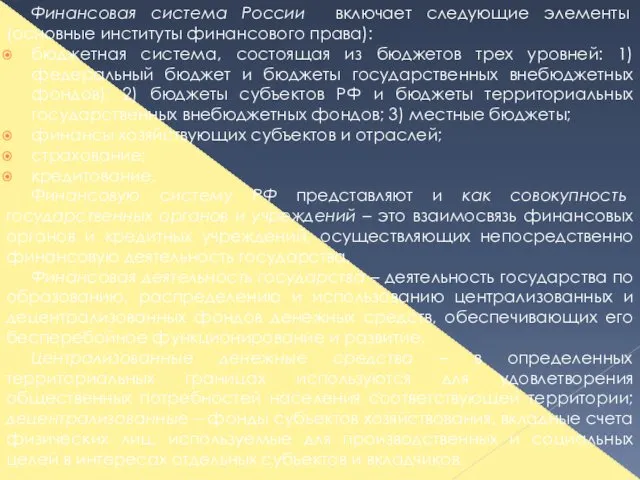

- 4. Финансовая система России включает следующие элементы (основные институты финансового права): бюджетная система, состоящая из бюджетов трех

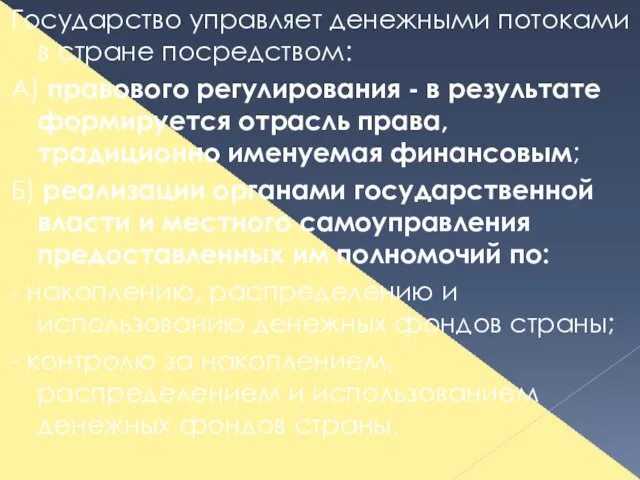

- 5. Государство управляет денежными потоками в стране посредством: А) правового регулирования - в результате формируется отрасль права,

- 6. Под денежными фондами страны здесь понимаются не только "государственные" или "муниципальные деньги", но и денежные потоки,

- 7. Финансовое право как отрасль права: понятие, предмет, метод, источники правового регулирования, особенности правовых норм и правоотношений

- 8. Предметом отрасли являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности (по образованию, распределению и

- 9. Традиционный подход к предмету финансового права складывается из следующих идей: - деньги - это средства платежа,

- 10. Таким образом, предметом финансового права целесообразно признавать отношения: - складывающиеся в ходе управления денежными потоками в

- 11. Система финансового права Выделяют общую и особенную части, помещая в первую совокупности норм, выстраивающих своего рода

- 12. Финансовый контроль Финансовый контроль – регламентированная нормами права деятельность государственных, муниципальных, общественных и иных хозяйствующих субъектов

- 13. Цель финансового контроля – повышение эффективности финансово-хозяйственной деятельности проверяемых субъектов в интересах всего общества. Задачи контроля:

- 14. Бюджетное право Бюджетное право – основной раздел (подотрасль) финансового права, включающий в себя группу норм, устанавливающих:

- 15. Институты бюджетного права (в соответствии с БК РФ): 1) группа правовых норм о бюджетном законодательстве; 2)

- 16. Налоговое право Налоговое право – подотрасль финансового права; это совокупность финансово-правовых норм, регулирующих общественные отношения по

- 17. Институты налогового права (в соответствии с НК РФ): 1) группа правовых норм о законодательстве, иных нормативных

- 18. Другие подотрасли и институты Банковское право - объединяет правовые нормы, учреждающие кредитно-денежную систему страны, в соответствии

- 19. Специалисты по финансам дают следующую трактовку финансового рынка: система торговли, в которой товаром выступают деньги и

- 21. Скачать презентацию

Понятие финансов.

Финансовая система России, ее элементы. Финансовая деятельность государства

Финансы

Понятие финансов.

Финансовая система России, ее элементы. Финансовая деятельность государства

Финансы

Финансы

Государственные

(поступающие в собственность или пользование государства и предназначенные для осуществления

Финансы

Государственные

(поступающие в собственность или пользование государства и предназначенные для осуществления

Финансовая система России включает следующие элементы (основные институты финансового права):

бюджетная

Финансовая система России включает следующие элементы (основные институты финансового права):

бюджетная

Государство управляет денежными потоками в стране посредством:

А) правового регулирования - в

Государство управляет денежными потоками в стране посредством:

А) правового регулирования - в

Под денежными фондами страны здесь понимаются не только "государственные" или "муниципальные

Под денежными фондами страны здесь понимаются не только "государственные" или "муниципальные

Финансовое право как отрасль права: понятие, предмет, метод, источники правового регулирования,

Финансовое право как отрасль права: понятие, предмет, метод, источники правового регулирования,

Предметом отрасли являются общественные отношения, возникающие в процессе осуществления государством финансовой

Предметом отрасли являются общественные отношения, возникающие в процессе осуществления государством финансовой

Традиционный подход к предмету финансового права складывается из следующих идей:

- деньги

Традиционный подход к предмету финансового права складывается из следующих идей:

- деньги

Таким образом, предметом финансового права целесообразно признавать отношения:

- складывающиеся в ходе

Таким образом, предметом финансового права целесообразно признавать отношения:

- складывающиеся в ходе

Система финансового права

Выделяют общую и особенную части, помещая в первую совокупности

Система финансового права

Выделяют общую и особенную части, помещая в первую совокупности

Финансовый контроль

Финансовый контроль – регламентированная нормами права деятельность государственных, муниципальных, общественных

Финансовый контроль

Финансовый контроль – регламентированная нормами права деятельность государственных, муниципальных, общественных

Цель финансового контроля – повышение эффективности финансово-хозяйственной деятельности проверяемых субъектов в

Цель финансового контроля – повышение эффективности финансово-хозяйственной деятельности проверяемых субъектов в

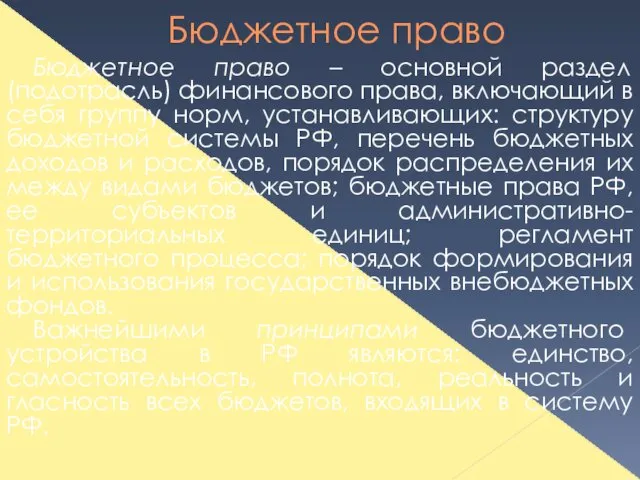

Бюджетное право

Бюджетное право – основной раздел (подотрасль) финансового права, включающий в

Бюджетное право

Бюджетное право – основной раздел (подотрасль) финансового права, включающий в

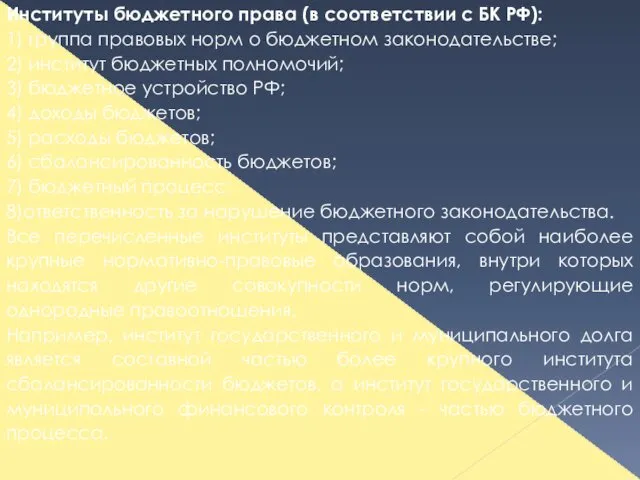

Институты бюджетного права (в соответствии с БК РФ):

1) группа правовых норм

Институты бюджетного права (в соответствии с БК РФ):

1) группа правовых норм

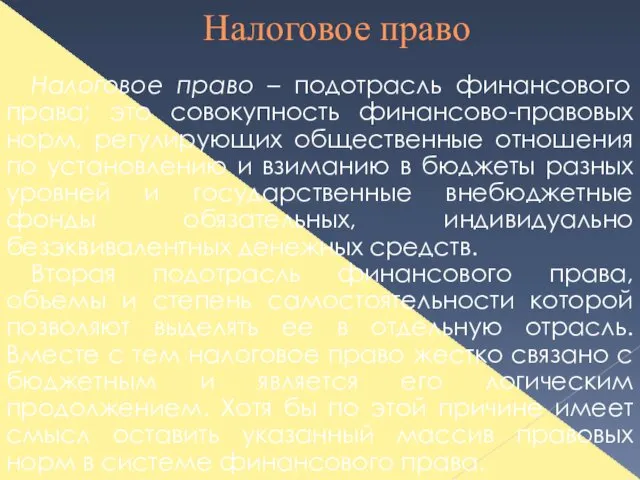

Налоговое право

Налоговое право – подотрасль финансового права; это совокупность финансово-правовых норм,

Налоговое право

Налоговое право – подотрасль финансового права; это совокупность финансово-правовых норм,

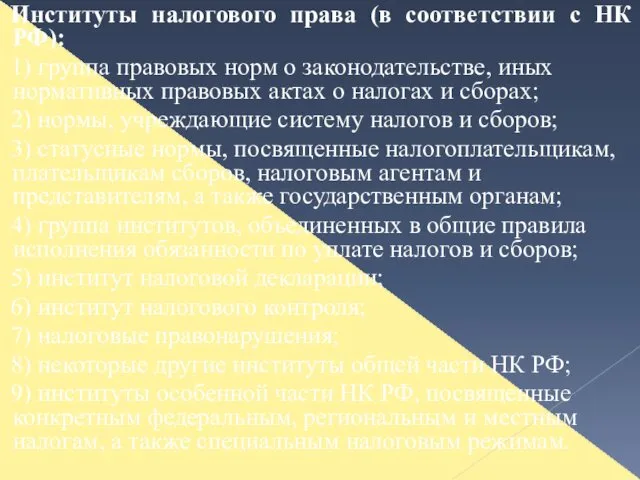

Институты налогового права (в соответствии с НК РФ):

1) группа правовых норм

Институты налогового права (в соответствии с НК РФ):

1) группа правовых норм

Другие подотрасли и институты

Банковское право - объединяет правовые нормы, учреждающие кредитно-денежную

Другие подотрасли и институты

Банковское право - объединяет правовые нормы, учреждающие кредитно-денежную

Специалисты по финансам дают следующую трактовку финансового рынка: система торговли, в

Специалисты по финансам дают следующую трактовку финансового рынка: система торговли, в

Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств Структура и стоимость капитала

Структура и стоимость капитала История появления денег

История появления денег Налоги на прибыль

Налоги на прибыль Модели оценки акций инвестиционными банками

Модели оценки акций инвестиционными банками Финансовые рынки и институты

Финансовые рынки и институты Ценные бумаги

Ценные бумаги Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Налоговая тайна

Налоговая тайна Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Индустриальные парки - основа инвестпроводящей инфраструктуры региона

Индустриальные парки - основа инвестпроводящей инфраструктуры региона Рынки факторов производства. Teмa 6

Рынки факторов производства. Teмa 6 Презентация Манаников

Презентация Манаников Функции и законы кредита

Функции и законы кредита Страховой стаж

Страховой стаж Налоговое право

Налоговое право Криптовалюта: финансовая пирамида или деньги будущего

Криптовалюта: финансовая пирамида или деньги будущего МСФО (IAS) 33. Прибыль на акцию

МСФО (IAS) 33. Прибыль на акцию Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Модель взаимосвязи доходности и риска

Модель взаимосвязи доходности и риска Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Фінансові інвестиції

Фінансові інвестиції Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация