- Модель взаимосвязи доходности и риска

Содержание

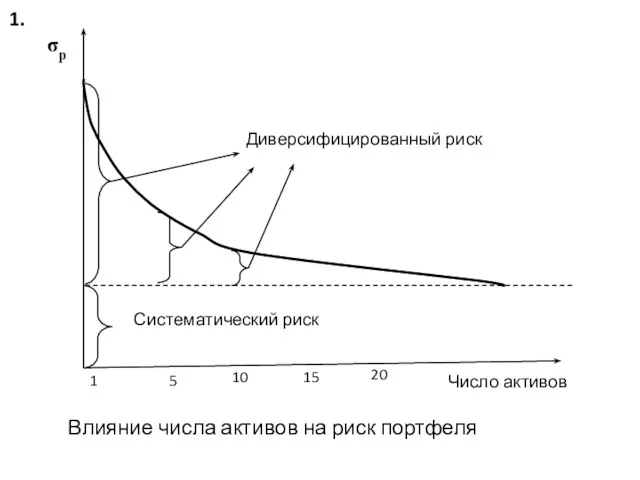

- 2. Влияние числа активов на риск портфеля 1.

- 3. Создание портфеля уменьшает, но полностью не может устранить риск инвестора. Всегда остается риск, обусловленный конъюнктурой рынка,

- 4. 2. Рыночный портфель включает все ценные бумаги обращающиеся на фондовом рынке. Это тысячи различных ценных бумаг.

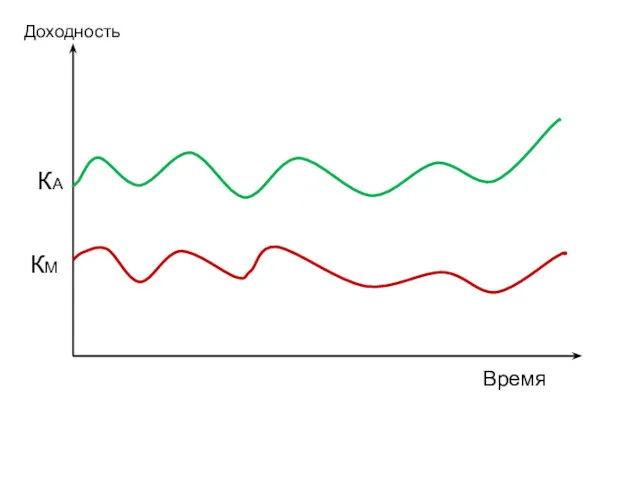

- 5. Время КА КМ Доходность

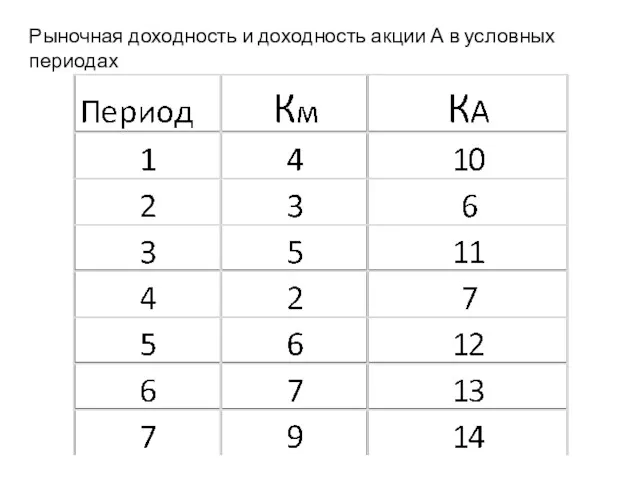

- 6. Рыночная доходность и доходность акции А в условных периодах

- 8. Коэффициент β акции А составил 1,164. Коэффициент β рыночного портфеля всегда равен 1. Поэтому β=1 характеризует

- 9. Если значение бета-коэффициента формируется на уровне от 0 до 1, это означает, что изменчивость доходности инвестиций

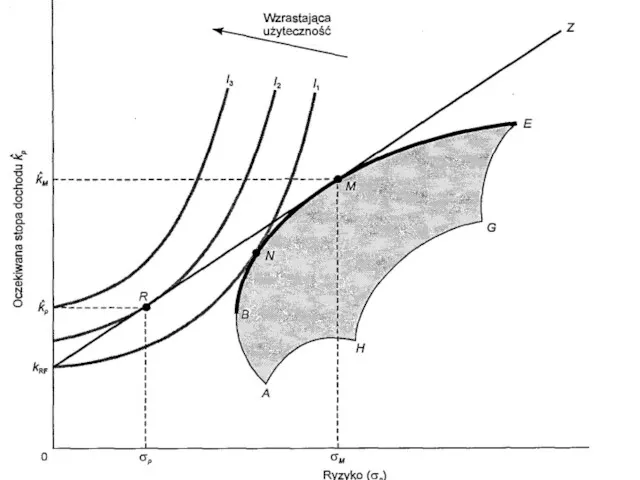

- 10. 3. Джеймс Тобин рассмотрел вариант дополнения оптимального портфеля инвестора безрисковым активом и выявил, что это позволяет

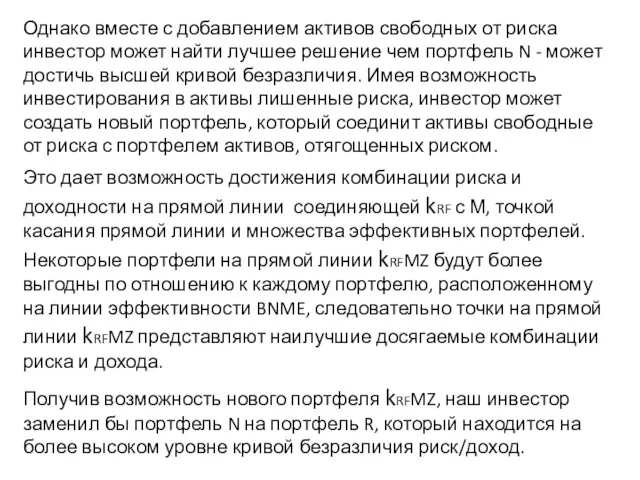

- 12. Однако вместе с добавлением активов свободных от риска инвестор может найти лучшее решение чем портфель N

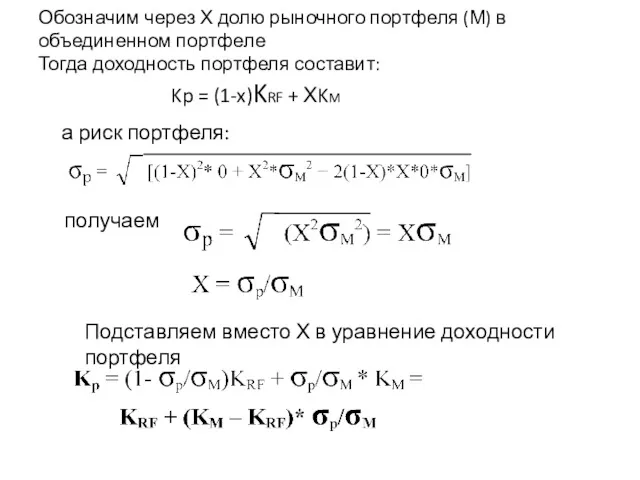

- 13. Обозначим через Х долю рыночного портфеля (М) в объединенном портфеле Тогда доходность портфеля составит: Kp =

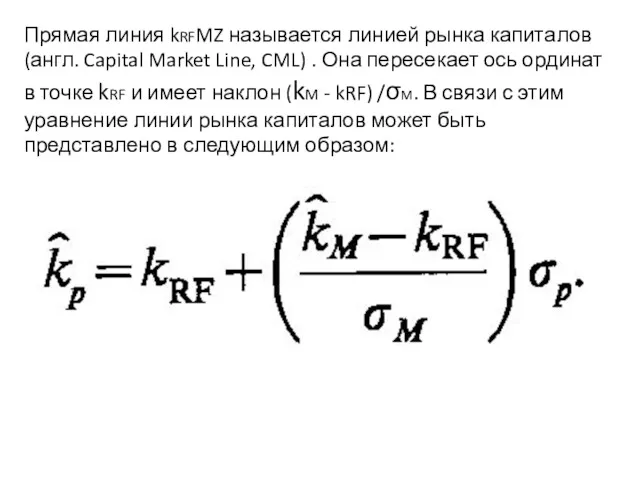

- 14. Прямая линия kRFMZ называется линией рынка капиталов (англ. Capital Market Line, CML) . Она пересекает ось

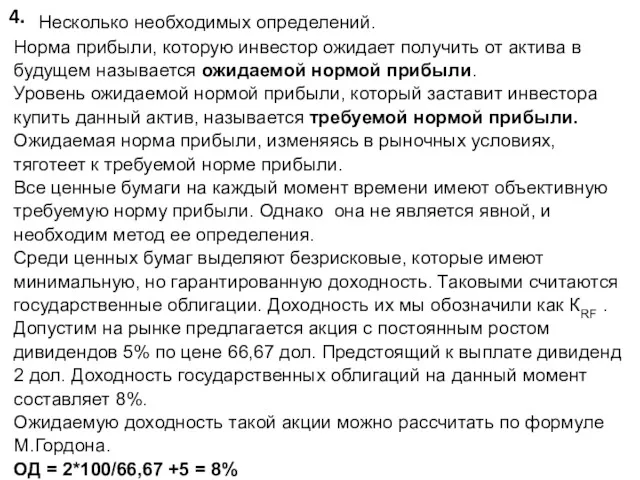

- 15. 4. Несколько необходимых определений. Норма прибыли, которую инвестор ожидает получить от актива в будущем называется ожидаемой

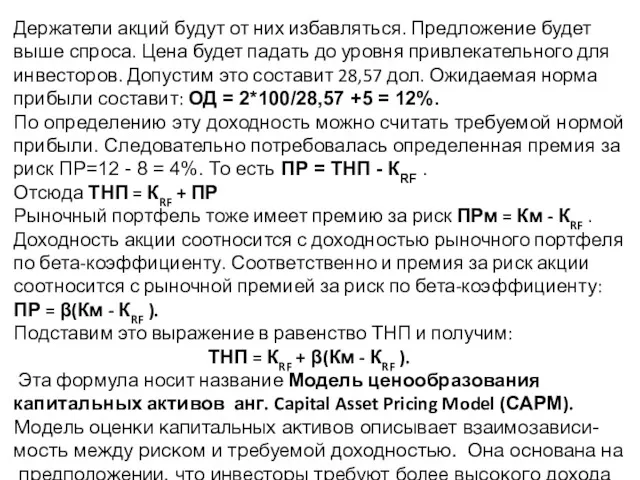

- 16. Держатели акций будут от них избавляться. Предложение будет выше спроса. Цена будет падать до уровня привлекательного

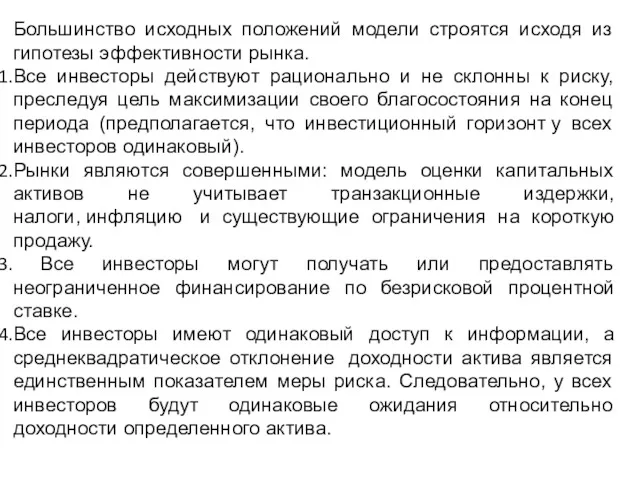

- 17. Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка. Все инвесторы действуют рационально и не

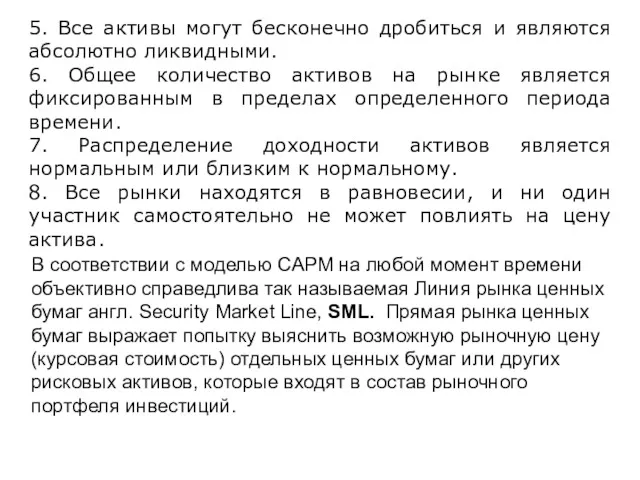

- 18. 5. Все активы могут бесконечно дробиться и являются абсолютно ликвидными. 6. Общее количество активов на рынке

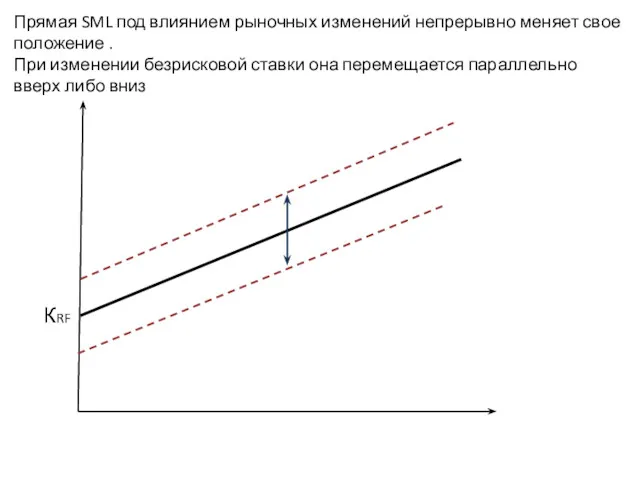

- 20. Прямая SML под влиянием рыночных изменений непрерывно меняет свое положение . При изменении безрисковой ставки она

- 22. Скачать презентацию

Влияние числа активов на риск портфеля

1.

Влияние числа активов на риск портфеля

1.

Создание портфеля уменьшает, но полностью не может устранить риск инвестора. Всегда

Создание портфеля уменьшает, но полностью не может устранить риск инвестора. Всегда

2.

Рыночный портфель включает все ценные бумаги обращающиеся на фондовом рынке. Это

2.

Рыночный портфель включает все ценные бумаги обращающиеся на фондовом рынке. Это

Время

КА

КМ

Доходность

Время

КА

КМ

Доходность

Рыночная доходность и доходность акции А в условных периодах

Рыночная доходность и доходность акции А в условных периодах

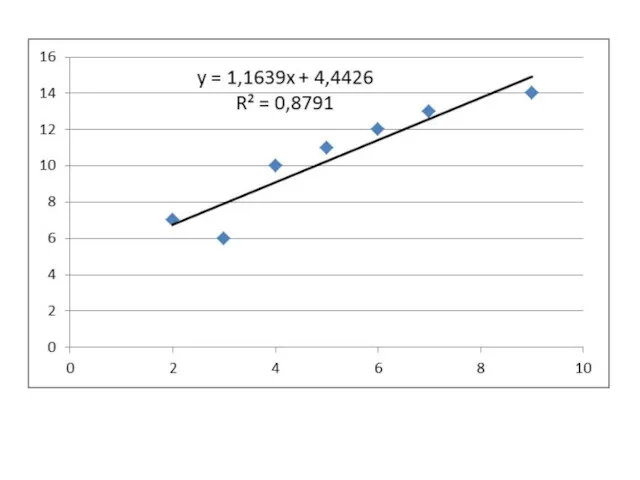

Коэффициент β акции А составил 1,164.

Коэффициент β рыночного портфеля всегда равен

Коэффициент β акции А составил 1,164.

Коэффициент β рыночного портфеля всегда равен

Если значение бета-коэффициента формируется на уровне от 0 до 1, это

Если значение бета-коэффициента формируется на уровне от 0 до 1, это

3.

Джеймс Тобин рассмотрел вариант дополнения оптимального портфеля инвестора безрисковым активом и

3.

Джеймс Тобин рассмотрел вариант дополнения оптимального портфеля инвестора безрисковым активом и

Однако вместе с добавлением активов свободных от риска инвестор может найти

Однако вместе с добавлением активов свободных от риска инвестор может найти

Обозначим через Х долю рыночного портфеля (М) в объединенном портфеле

Тогда

Обозначим через Х долю рыночного портфеля (М) в объединенном портфеле

Тогда

Прямая линия kRFMZ называется линией рынка капиталов (англ. Capital Market Line,

Прямая линия kRFMZ называется линией рынка капиталов (англ. Capital Market Line,

4.

Несколько необходимых определений.

Норма прибыли, которую инвестор ожидает получить от актива в

4.

Несколько необходимых определений.

Норма прибыли, которую инвестор ожидает получить от актива в

Держатели акций будут от них избавляться. Предложение будет выше спроса. Цена

Держатели акций будут от них избавляться. Предложение будет выше спроса. Цена

Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка.

Все инвесторы

Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка.

Все инвесторы

5. Все активы могут бесконечно дробиться и являются абсолютно ликвидными.

6.

5. Все активы могут бесконечно дробиться и являются абсолютно ликвидными.

6.

Прямая SML под влиянием рыночных изменений непрерывно меняет свое положение .

При

Прямая SML под влиянием рыночных изменений непрерывно меняет свое положение .

При

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Банковская система

Банковская система Діяльність комерційних банків на ринку цінних паперів

Діяльність комерційних банків на ринку цінних паперів Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Проблемы современной валютной системы

Проблемы современной валютной системы Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Государственные и муниципальные финансы (часть 2)

Государственные и муниципальные финансы (часть 2) Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Налог на транспортные средства

Налог на транспортные средства Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Приват банкинг в России

Приват банкинг в России Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Налог на доходы физических лиц

Налог на доходы физических лиц Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения International sceintific and expert conference 1

International sceintific and expert conference 1 Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Существеность в аудите

Существеность в аудите Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Теория эффективной заработной платы

Теория эффективной заработной платы