- Государственные и муниципальные финансы (часть 2)

Содержание

- 2. Бюджет необходим государству для реализации его политических, экономических и социальных функций. «бюджет» (англ. public budget)

- 3. Бюджет — это центральное звено системы финансов, поскольку финансы представляют систему денежных отношений, в процессе которых

- 4. Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и

- 5. Признаки бюджета: 1. Бюджет — это общегосударственный, централизованный фонд денежных средств, создаваемый для покрытия государственных расходов.

- 6. Бюджетное законодательство и бюджетная практика различают бюджет государства и государственный бюджет. На основании Конституции Российской Федерации

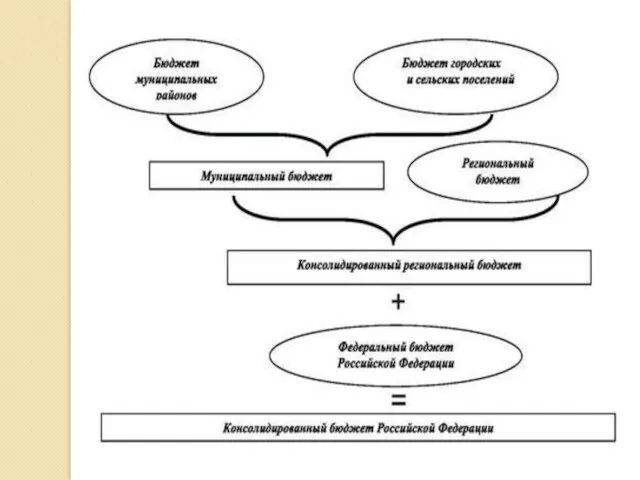

- 7. Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы Российской Федерации. Потому бюджет государства —

- 9. Организацию государственного бюджета и бюджетной системы страны определяет бюджетное устройство. Бюджетное устройство — это структура и

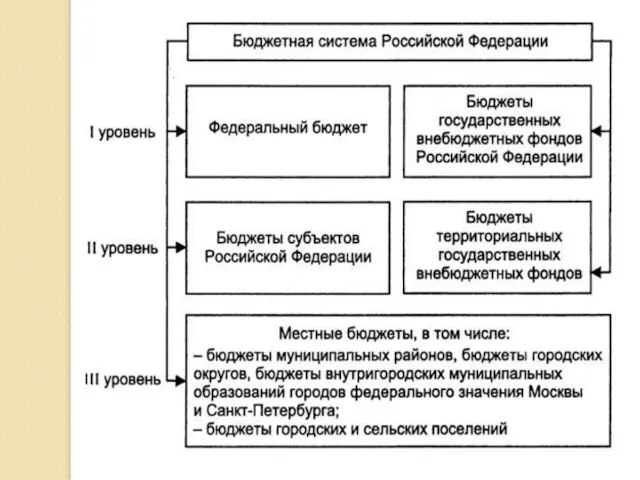

- 10. Составной частью бюджетного устройства является бюджетная система. Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований,

- 11. Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между

- 12. Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности

- 13. Федеративное (объединенное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие

- 14. Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей.

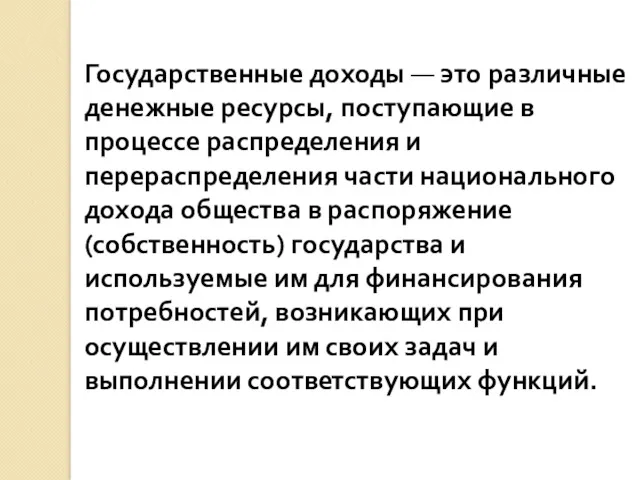

- 16. Государственные доходы — это различные денежные ресурсы, поступающие в процессе распределения и перераспределения части национального дохода

- 17. Виды государственных доходов: 1) По социально-экономическому признаку и формам собственности выделяют: доходы государственные, доходы муниципальные, доходы

- 18. Виды государственных доходов: 2) По территориальному признаку государственные централизованные доходы подразделяются на федеральные доходы, доходы субъектов

- 19. Виды государственных доходов: 3) По методу мобилизации государственных доходов они могут быть подразделены на обязательные (налоги

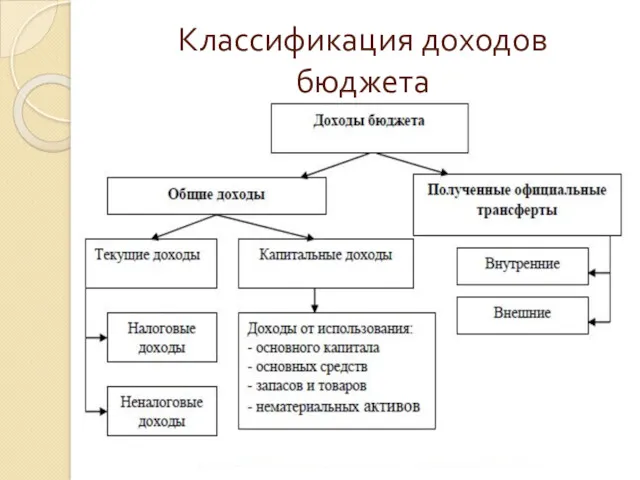

- 20. Классификация доходов бюджета

- 21. Налоговые поступления — это совокупность обязательных платежей в бюджет, поступающих в определенные законом размерах и в

- 22. В соответствии с Налоговым кодексом РФ: налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

- 23. Функции налогов: Фискальная функция. Распределительная функция. Регулирующая функция. Контрольная функция.

- 24. Налоговая система — это совокупность существующих в данный момент в конкретном государстве существенных условий налогообложения. Налоговая

- 25. Федеральные налоги и сборы · налог на добавленную стоимость; · акцизы; · налог на доходы с

- 26. Региональные налоги и сборы · налог на имущество организаций; · налог на игорный бизнес; · транспортный

- 27. Понятие «налоговая система» шире понятия «система налогов и сборов». Налоговая система характеризуется не только системой налогов

- 28. Финансовый контроль и прогноз размеров собираемых ими средств, поступающих в доход консолидированного и федерального бюджетов в

- 29. Государственные расходы — это затраты государства на обеспечение жизнедеятельности общества: на государственное управление, оборону страны, развитие

- 30. Государственные расходы осуществляются из различных фондов: как централизованных (бюджеты различных уровней, государственные внебюджетные фонды), так и

- 31. Виды государственных расходов: В отношении экономических результатов: производительные и непроизводительные. По характеру потребностей: чрезвычайные и обыкновенные.

- 32. В действующей бюджетной классификации предусмотрена группировка расходов бюджета по трем признакам: • функциональному назначению; • экономическому

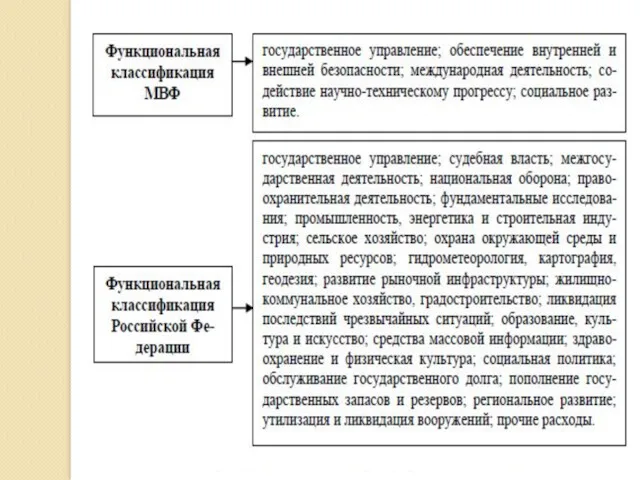

- 33. Функциональная группировка состоит из разделов расходов, связанных с осуществлением основных функций государства.

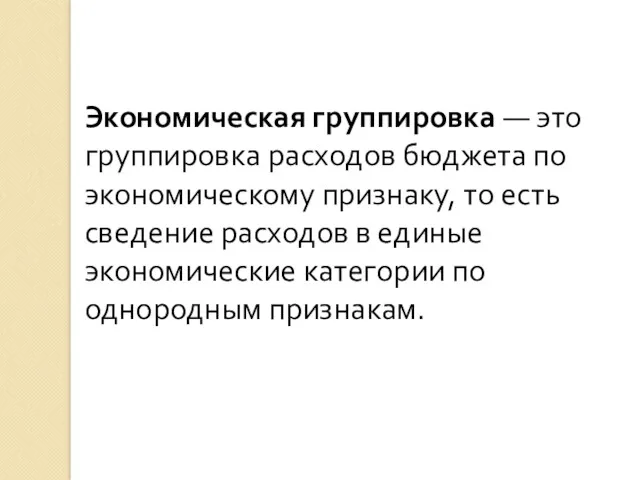

- 35. Экономическая группировка — это группировка расходов бюджета по экономическому признаку, то есть сведение расходов в единые

- 36. Экономическая классификация: расходы и кредитование

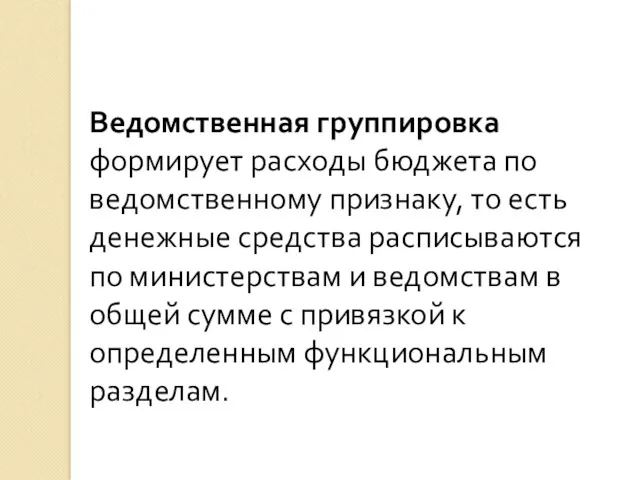

- 37. Ведомственная группировка формирует расходы бюджета по ведомственному признаку, то есть денежные средства расписываются по министерствам и

- 38. Виды бюджета и методы их балансирования

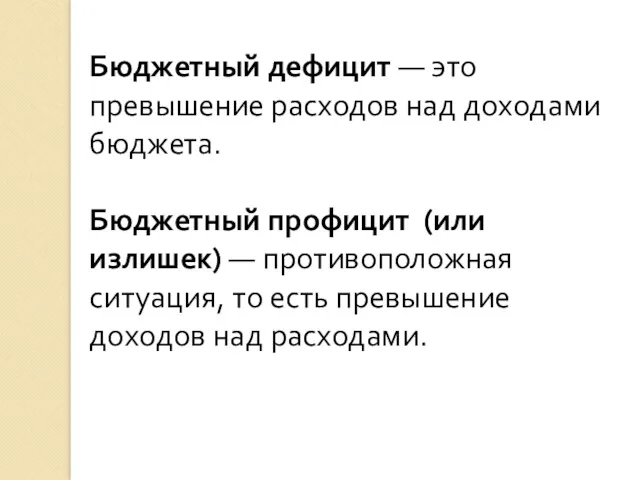

- 39. Бюджетный дефицит — это превышение расходов над доходами бюджета. Бюджетный профицит (или излишек) — противоположная ситуация,

- 40. Причины образования бюджетного дефицита: – рост государственных расходов в связи с необходимостью структурной перестройки экономики и

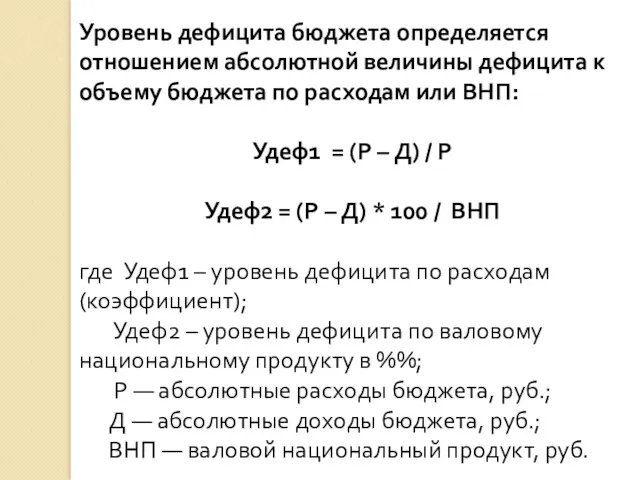

- 41. Уровень дефицита бюджета определяется отношением абсолютной величины дефицита к объему бюджета по расходам или ВНП: Удеф1

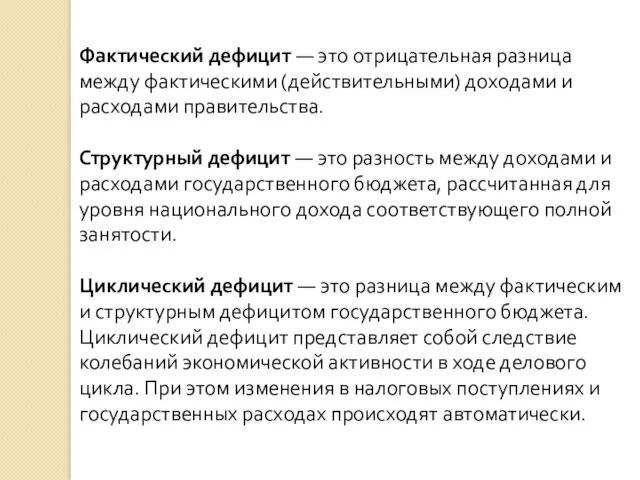

- 42. Фактический дефицит — это отрицательная разница между фактическими (действительными) доходами и расходами правительства. Структурный дефицит —

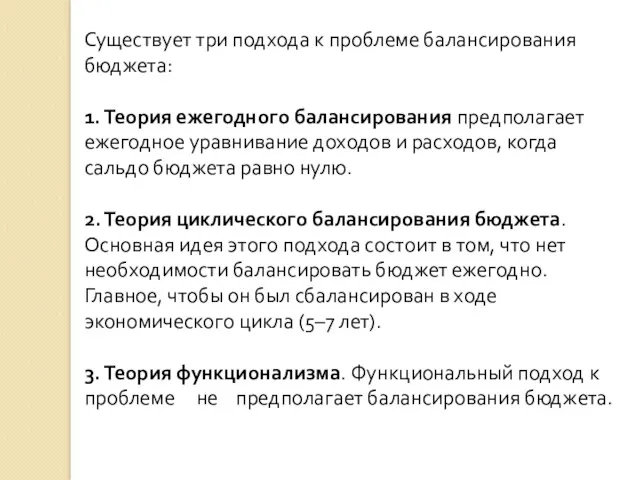

- 43. Существует три подхода к проблеме балансирования бюджета: 1. Теория ежегодного балансирования предполагает ежегодное уравнивание доходов и

- 45. Скачать презентацию

Бюджет необходим государству для реализации его политических, экономических и социальных функций.

Бюджет необходим государству для реализации его политических, экономических и социальных функций.

Бюджет — это центральное звено системы финансов, поскольку финансы представляют систему

Бюджет — это центральное звено системы финансов, поскольку финансы представляют систему

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных

Признаки бюджета:

1. Бюджет — это общегосударственный, централизованный фонд денежных средств, создаваемый

Признаки бюджета:

1. Бюджет — это общегосударственный, централизованный фонд денежных средств, создаваемый

Бюджетное законодательство и бюджетная практика различают бюджет государства и государственный бюджет.

На

Бюджетное законодательство и бюджетная практика различают бюджет государства и государственный бюджет.

На

Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы Российской

Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы Российской

Организацию государственного бюджета и бюджетной системы страны определяет бюджетное устройство.

Бюджетное устройство

Организацию государственного бюджета и бюджетной системы страны определяет бюджетное устройство.

Бюджетное устройство

Составной частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность

Составной частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность

Построение бюджетной системы зависит от формы государственного и административного устройства страны.

По

Построение бюджетной системы зависит от формы государственного и административного устройства страны.

По

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные

Федеративное (объединенное) государство — это форма государственного устройства, при которой государственные

Федеративное (объединенное) государство — это форма государственного устройства, при которой государственные

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для

Государственные доходы — это различные денежные ресурсы, поступающие в процессе распределения

Виды государственных доходов:

1) По социально-экономическому признаку и формам собственности выделяют:

доходы

Виды государственных доходов:

1) По социально-экономическому признаку и формам собственности выделяют:

доходы

Виды государственных доходов:

2) По территориальному признаку государственные централизованные доходы подразделяются на

Виды государственных доходов:

2) По территориальному признаку государственные централизованные доходы подразделяются на

Виды государственных доходов:

3) По методу мобилизации государственных доходов они могут быть

Виды государственных доходов:

3) По методу мобилизации государственных доходов они могут быть

Классификация доходов бюджета

Классификация доходов бюджета

Налоговые поступления — это совокупность обязательных платежей в бюджет, поступающих в

Налоговые поступления — это совокупность обязательных платежей в бюджет, поступающих в

В соответствии с Налоговым кодексом РФ: налог — это обязательный, индивидуально

Функции налогов:

Фискальная функция.

Распределительная функция.

Регулирующая функция.

Контрольная функция.

Функции налогов:

Фискальная функция.

Распределительная функция.

Регулирующая функция.

Контрольная функция.

Налоговая система — это совокупность существующих в данный момент в конкретном

Налоговая система — это совокупность существующих в данный момент в конкретном

Федеральные налоги и сборы

· налог на добавленную стоимость;

· акцизы;

· налог на

Федеральные налоги и сборы

· налог на добавленную стоимость;

· акцизы;

· налог на

Региональные налоги и сборы

· налог на имущество организаций;

· налог на игорный

Региональные налоги и сборы

· налог на имущество организаций;

· налог на игорный

Понятие «налоговая система» шире понятия «система налогов и сборов».

Налоговая система

Понятие «налоговая система» шире понятия «система налогов и сборов».

Налоговая система

Финансовый контроль и прогноз размеров собираемых ими средств, поступающих в доход

Финансовый контроль и прогноз размеров собираемых ими средств, поступающих в доход

Государственные расходы — это затраты государства на обеспечение

жизнедеятельности общества: на государственное

Государственные расходы — это затраты государства на обеспечение

жизнедеятельности общества: на государственное

Государственные расходы осуществляются из различных фондов:

как централизованных (бюджеты различных уровней,

Государственные расходы осуществляются из различных фондов:

как централизованных (бюджеты различных уровней,

Виды государственных расходов:

В отношении экономических результатов: производительные и непроизводительные.

По характеру

Виды государственных расходов:

В отношении экономических результатов: производительные и непроизводительные.

По характеру

В действующей бюджетной классификации предусмотрена группировка расходов бюджета по трем признакам:

В действующей бюджетной классификации предусмотрена группировка расходов бюджета по трем признакам:

Функциональная группировка состоит из разделов расходов, связанных с осуществлением основных функций

Экономическая группировка — это группировка расходов бюджета по экономическому признаку, то

Экономическая группировка — это группировка расходов бюджета по экономическому признаку, то

Экономическая классификация: расходы и кредитование

Экономическая классификация: расходы и кредитование

Ведомственная группировка формирует расходы бюджета по ведомственному признаку, то есть денежные

Ведомственная группировка формирует расходы бюджета по ведомственному признаку, то есть денежные

Виды бюджета и методы их балансирования

Виды бюджета и методы их балансирования

Бюджетный дефицит — это превышение расходов над доходами бюджета.

Бюджетный профицит (или

Бюджетный дефицит — это превышение расходов над доходами бюджета.

Бюджетный профицит (или

Причины образования бюджетного дефицита:

– рост государственных расходов в связи с необходимостью

Причины образования бюджетного дефицита:

– рост государственных расходов в связи с необходимостью

Уровень дефицита бюджета определяется отношением абсолютной величины дефицита к объему бюджета

Уровень дефицита бюджета определяется отношением абсолютной величины дефицита к объему бюджета

Фактический дефицит — это отрицательная разница между фактическими (действительными) доходами и

Существует три подхода к проблеме балансирования бюджета:

1. Теория ежегодного балансирования предполагает

Существует три подхода к проблеме балансирования бюджета:

1. Теория ежегодного балансирования предполагает

Банк. Кредиты. Банковские вклады. Операции с ценными бумагами

Банк. Кредиты. Банковские вклады. Операции с ценными бумагами Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Қаржылық жоспарлау және болжау, оның мәні мен рөлі

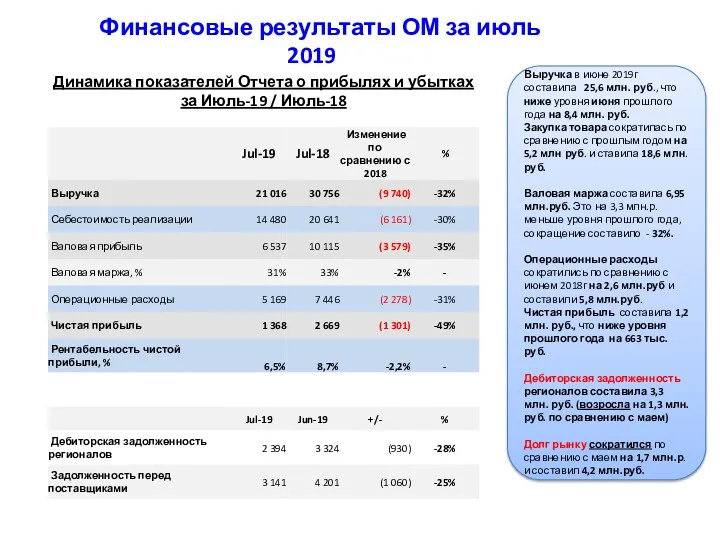

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Финансовые результаты ОМ за июль 2019 года

Финансовые результаты ОМ за июль 2019 года Система налогообложения корпораций

Система налогообложения корпораций Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Бюджет для граждан

Бюджет для граждан Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Право социального обеспечения как отрасль права: предмет, метод, система

Право социального обеспечения как отрасль права: предмет, метод, система Швестиційна пропозиція. Створення підприємства на земельній ділянці

Швестиційна пропозиція. Створення підприємства на земельній ділянці Добровольное медицинское страхование. Налоговые льготы

Добровольное медицинское страхование. Налоговые льготы Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Оценка нематериальных активов. Решение задач

Оценка нематериальных активов. Решение задач Страхование

Страхование История развития бухгалтерского учета

История развития бухгалтерского учета Теоретические основы финансового планирования и прогнозирования на предприятии

Теоретические основы финансового планирования и прогнозирования на предприятии Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Организация наличного обращения в РФ

Организация наличного обращения в РФ Инвестиционная среда, инвестиционный процесс

Инвестиционная среда, инвестиционный процесс Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Страхование автотранспорта

Страхование автотранспорта Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Венчурная деятельность

Венчурная деятельность Болашақ бағдарламасы

Болашақ бағдарламасы Микрофинансовая организация

Микрофинансовая организация История появления денег

История появления денег Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов