Страховые взносы по договорам ДМС включаются в состав расходов на оплату

труда в размере, не превышающем 6% от суммы расходов на оплату труда (пп.16, ст.255 НК РФ), при этом договор ДМС должен быть заключен на срок не менее 1 года

Страховые взносы по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, не подлежат обложению обязательными страховыми взносами (пп.5, п.1. ст. 422 НК РФ)

Страховые взносы и выплаты не учитываются при определении налогооблагаемой базы

(п.1.пп.3; п.3 ст. 213 НК РФ)

Страховые взносы и выплаты освобождаются от налога на добавленную стоимость (п.3.пп.7, ст.149 НК)

НАЛОГОВЫЕ ЛЬГОТЫ

1

2

3

4

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Налог на доходы физических лиц

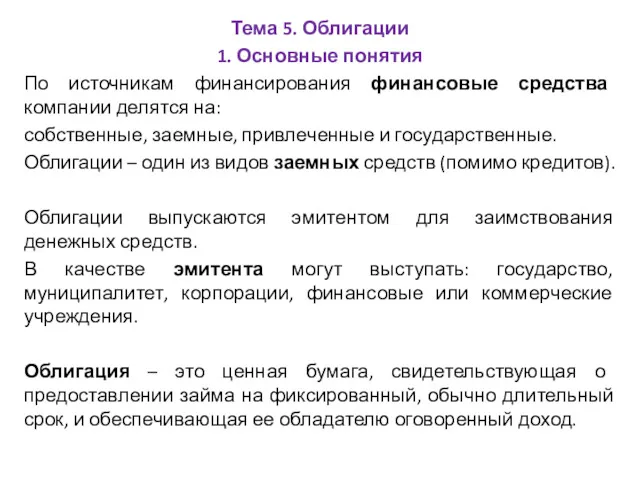

Налог на доходы физических лиц Облигации. Основные понятия

Облигации. Основные понятия Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Финансово-правовая норма

Финансово-правовая норма Меры поддержки частных инвесторов в моногородах

Меры поддержки частных инвесторов в моногородах Финансы как экономическая категория. Тема 1

Финансы как экономическая категория. Тема 1 Банки. Банковская система

Банки. Банковская система КАСКО - добровольное страхование транспортного средства

КАСКО - добровольное страхование транспортного средства Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Инвестиционная среда и механизмы инвестиционного рынка

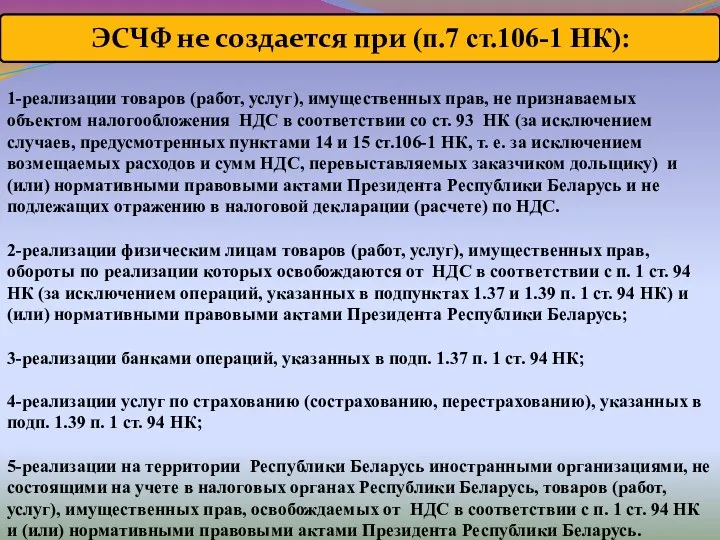

Инвестиционная среда и механизмы инвестиционного рынка Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Методы определения таможенной стоимости товаров. Лекция 1

Методы определения таможенной стоимости товаров. Лекция 1 Инвестиционная политика предприятия

Инвестиционная политика предприятия Расходы и доходы

Расходы и доходы Факторы влияющие на рынок недвижимости

Факторы влияющие на рынок недвижимости Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Подоходный налог с физических лиц

Подоходный налог с физических лиц Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 Налог на имущество физических лиц

Налог на имущество физических лиц Національна, економічна і фінансова безпека України

Національна, економічна і фінансова безпека України Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk)