- Методы оценки риска var (value at risk)

Содержание

- 2. МОДИФИКАЦИЯ КОЭФФИЦИЕНТА БЕТА Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог

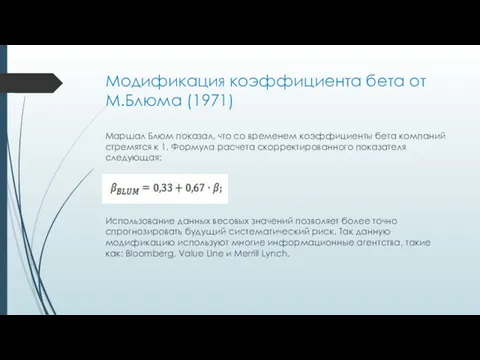

- 3. Модификация коэффициента бета от М.Блюма (1971) Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся

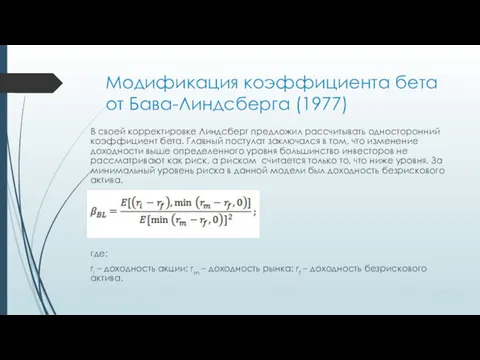

- 4. Модификация коэффициента бета от Бава-Линдсберга (1977) В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный

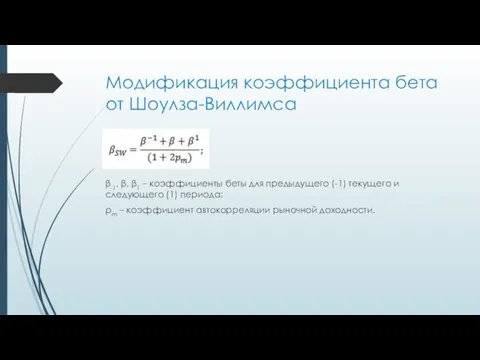

- 5. Модификация коэффициента бета от Шоулза-Виллимса β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и

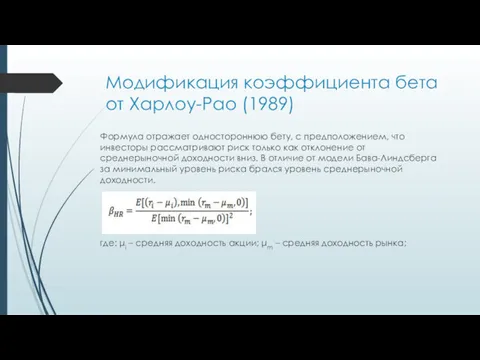

- 6. Модификация коэффициента бета от Харлоу-Рао (1989) Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск

- 7. РЫНОЧНЫЙ РИСК. ОПРЕДЕЛЕНИЕ Рыночный риск (англ. Market risk) – это вероятность неблагоприятного изменения стоимости активов. На

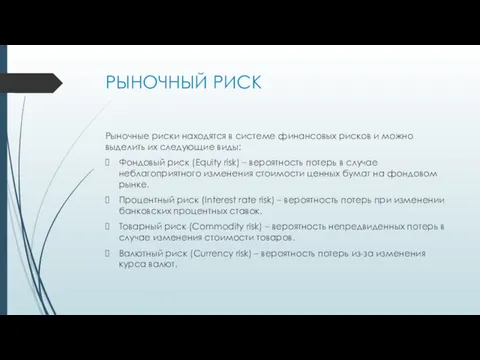

- 8. РЫНОЧНЫЙ РИСК Рыночные риски находятся в системе финансовых рисков и можно выделить их следующие виды: Фондовый

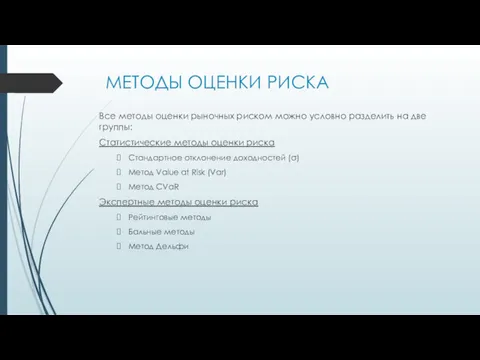

- 9. МЕТОДЫ ОЦЕНКИ РИСКА Все методы оценки рыночных риском можно условно разделить на две группы: Статистические методы

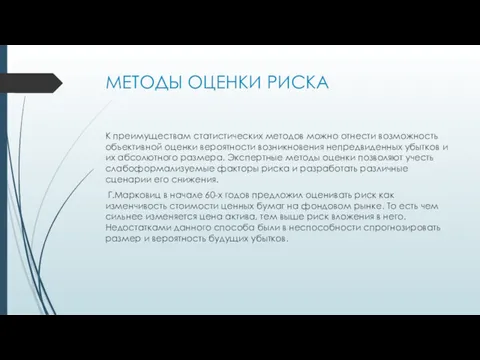

- 10. МЕТОДЫ ОЦЕНКИ РИСКА К преимуществам статистических методов можно отнести возможность объективной оценки вероятности возникновения непредвиденных убытков

- 11. МЕРА РИСКА VAR (VALUE AT RISK) В 80-е годы был предложен новый критерий риска – VaR(Value

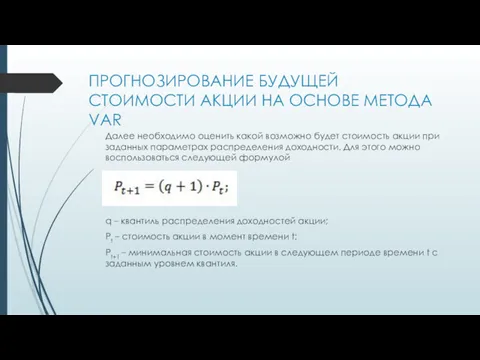

- 12. ПРОГНОЗИРОВАНИЕ БУДУЩЕЙ СТОИМОСТИ АКЦИИ НА ОСНОВЕ МЕТОДА VAR Далее необходимо оценить какой возможно будет стоимость акции

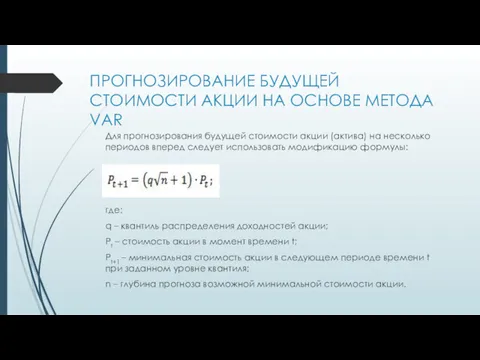

- 13. Для прогнозирования будущей стоимости акции (актива) на несколько периодов вперед следует использовать модификацию формулы: где: q

- 15. Скачать презентацию

МОДИФИКАЦИЯ КОЭФФИЦИЕНТА БЕТА

Так как коэффициент, предложенный У. Шарпов не имел должной

МОДИФИКАЦИЯ КОЭФФИЦИЕНТА БЕТА

Так как коэффициент, предложенный У. Шарпов не имел должной

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением,

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением,

РЫНОЧНЫЙ РИСК. ОПРЕДЕЛЕНИЕ

Рыночный риск (англ. Market risk) – это вероятность неблагоприятного изменения стоимости активов.

РЫНОЧНЫЙ РИСК. ОПРЕДЕЛЕНИЕ

Рыночный риск (англ. Market risk) – это вероятность неблагоприятного изменения стоимости активов.

РЫНОЧНЫЙ РИСК

Рыночные риски находятся в системе финансовых рисков и можно выделить

РЫНОЧНЫЙ РИСК

Рыночные риски находятся в системе финансовых рисков и можно выделить

МЕТОДЫ ОЦЕНКИ РИСКА

Все методы оценки рыночных риском можно условно разделить на

МЕТОДЫ ОЦЕНКИ РИСКА

Все методы оценки рыночных риском можно условно разделить на

МЕТОДЫ ОЦЕНКИ РИСКА

К преимуществам статистических методов можно отнести возможность объективной оценки

МЕТОДЫ ОЦЕНКИ РИСКА

К преимуществам статистических методов можно отнести возможность объективной оценки

МЕРА РИСКА VAR (VALUE AT RISK)

В 80-е годы был предложен новый критерий

МЕРА РИСКА VAR (VALUE AT RISK)

В 80-е годы был предложен новый критерий

ПРОГНОЗИРОВАНИЕ БУДУЩЕЙ СТОИМОСТИ АКЦИИ НА ОСНОВЕ МЕТОДА VAR

Далее необходимо оценить какой

ПРОГНОЗИРОВАНИЕ БУДУЩЕЙ СТОИМОСТИ АКЦИИ НА ОСНОВЕ МЕТОДА VAR

Далее необходимо оценить какой

Для прогнозирования будущей стоимости акции (актива) на несколько периодов вперед следует

Для прогнозирования будущей стоимости акции (актива) на несколько периодов вперед следует

Виды социальных пособий. 7 класс

Виды социальных пособий. 7 класс Ценообразование и управление ассортиментом

Ценообразование и управление ассортиментом Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Кредит и его функции

Кредит и его функции Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року

Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року Изменение сроков уплаты налогов и сборов, последствия таких изменений

Изменение сроков уплаты налогов и сборов, последствия таких изменений Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Проблемы развития ипотеки в России

Проблемы развития ипотеки в России Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Учет имущества кредитной организации

Учет имущества кредитной организации Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Інвестиції у засоби виробництва

Інвестиції у засоби виробництва Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Анализ инвестиционного портфеля

Анализ инвестиционного портфеля Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Программа добровольного медицинского страхования Ренессанс Страхование

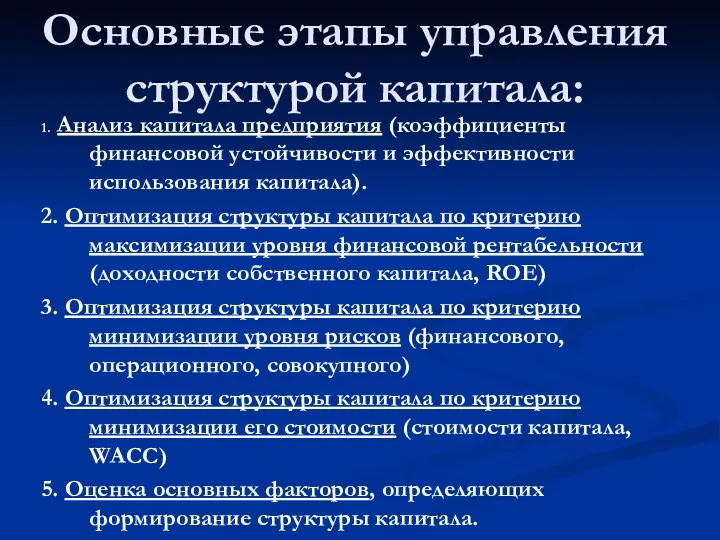

Программа добровольного медицинского страхования Ренессанс Страхование Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Доходы и прибыль предприятия

Доходы и прибыль предприятия Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков