- Изменение сроков уплаты налогов и сборов, последствия таких изменений

Содержание

- 2. Статья 8. Понятие налога и сбора 1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с

- 3. 2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 4. Статья 57. Сроки уплаты налога и сборов. 1. Сроки уплаты налогов и сборов устанавливаются применительно к

- 5. Статья 61. Общие условия изменения срока уплаты налога и сбора 1. Изменением срока уплаты налога и

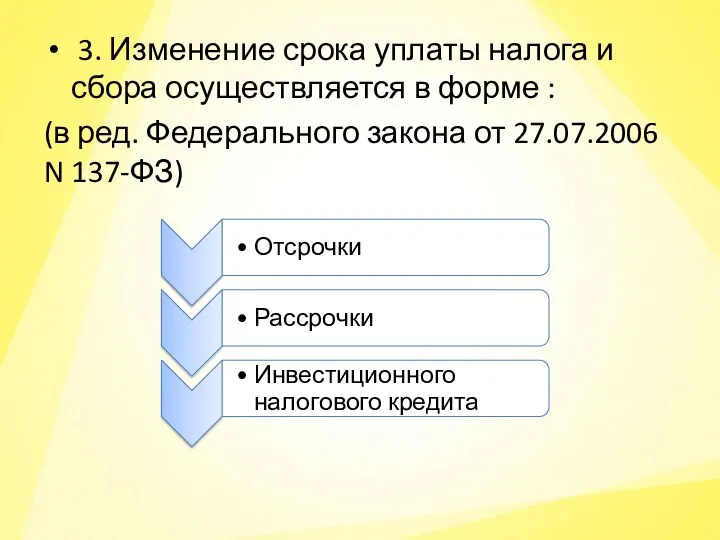

- 6. 3. Изменение срока уплаты налога и сбора осуществляется в форме : (в ред. Федерального закона от

- 7. 3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора (далее в настоящей главе -

- 8. 4. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по

- 9. Статья 62. Обстоятельства, исключающие изменения срока уплаты налога и сбора 1. Срок уплаты налога и (или)

- 10. 2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение об изменении срока уплаты налога

- 11. Статья 63. Органы, уполномоченные принимать решения об изменении соков уплаты налогов и сборов 1. Органами, в

- 13. Скачать презентацию

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Статья 57. Сроки уплаты налога и сборов.

1. Сроки уплаты налогов и

Статья 57. Сроки уплаты налога и сборов.

1. Сроки уплаты налогов и

Статья 61. Общие условия изменения срока уплаты налога и сбора

1. Изменением

Статья 61. Общие условия изменения срока уплаты налога и сбора

1. Изменением

3. Изменение срока уплаты налога и сбора осуществляется в форме

3. Изменение срока уплаты налога и сбора осуществляется в форме

3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора

3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора

4. Изменение срока уплаты налога и сбора не отменяет существующей и

4. Изменение срока уплаты налога и сбора не отменяет существующей и

Статья 62. Обстоятельства, исключающие изменения срока уплаты налога и сбора

1. Срок

Статья 62. Обстоятельства, исключающие изменения срока уплаты налога и сбора

1. Срок

2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение

2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение

Статья 63. Органы, уполномоченные принимать решения об изменении соков уплаты налогов

Статья 63. Органы, уполномоченные принимать решения об изменении соков уплаты налогов

Банк тарихы

Банк тарихы Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі

Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі Venture deal types

Venture deal types Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Оценка бизнеса

Оценка бизнеса Финансы предприятий

Финансы предприятий Понятие риска

Понятие риска Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал

Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Анализ реальных инвестиций

Анализ реальных инвестиций Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия

Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Финансовый результат деятельности организации

Финансовый результат деятельности организации Сутність мета та завдання інвестиційного менеджменту

Сутність мета та завдання інвестиційного менеджменту Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Международный финансовый рынок - 6

Международный финансовый рынок - 6 Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей Содержание и механизм финансового менеджмента организации

Содержание и механизм финансового менеджмента организации Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ