- Финансовый результат деятельности организации

Содержание

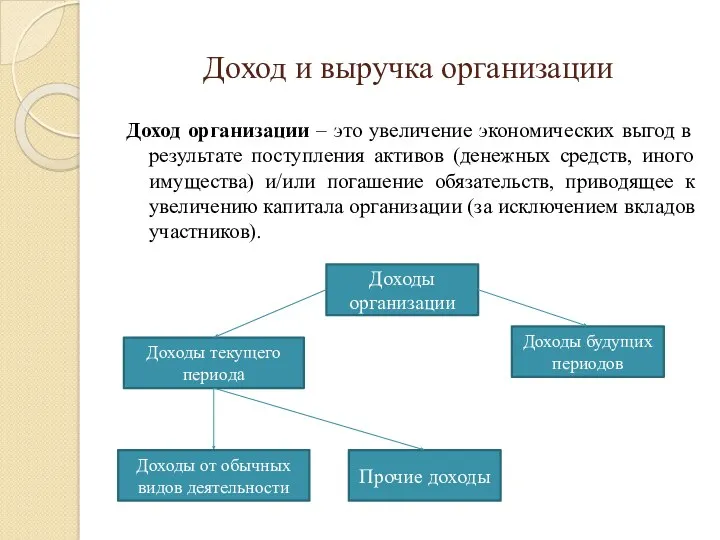

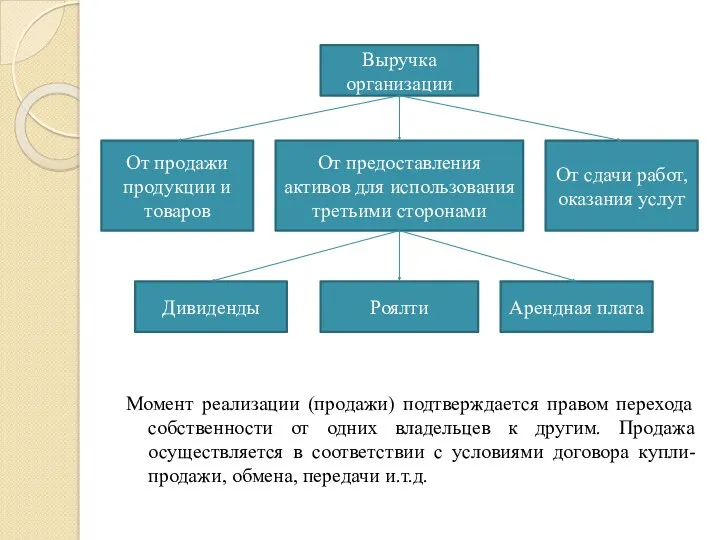

- 2. Доход и выручка организации Доход организации – это увеличение экономических выгод в результате поступления активов (денежных

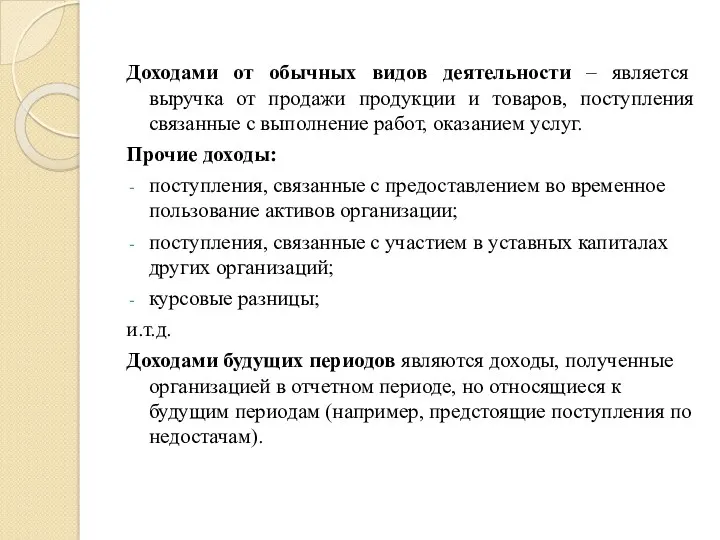

- 3. Доходами от обычных видов деятельности – является выручка от продажи продукции и товаров, поступления связанные с

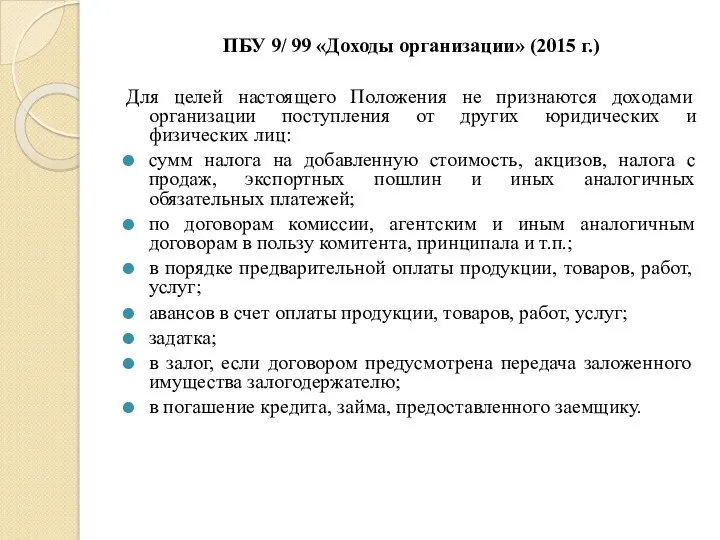

- 4. ПБУ 9/ 99 «Доходы организации» (2015 г.) Для целей настоящего Положения не признаются доходами организации поступления

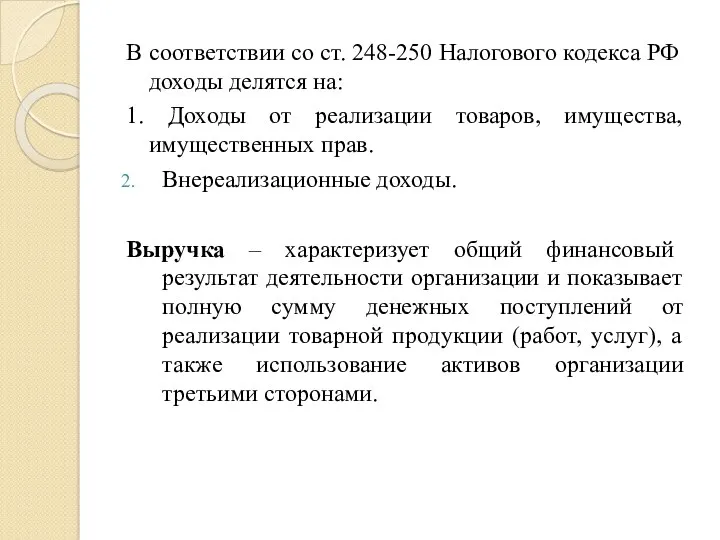

- 5. В соответствии со ст. 248-250 Налогового кодекса РФ доходы делятся на: 1. Доходы от реализации товаров,

- 6. Момент реализации (продажи) подтверждается правом перехода собственности от одних владельцев к другим. Продажа осуществляется в соответствии

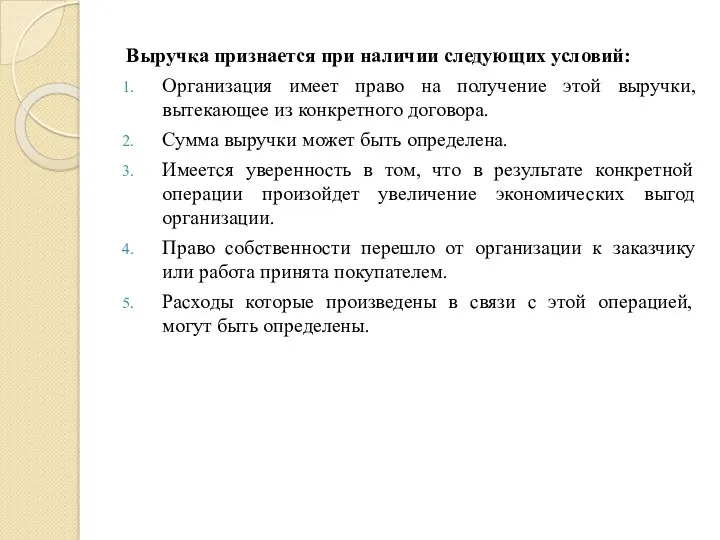

- 7. Выручка признается при наличии следующих условий: Организация имеет право на получение этой выручки, вытекающее из конкретного

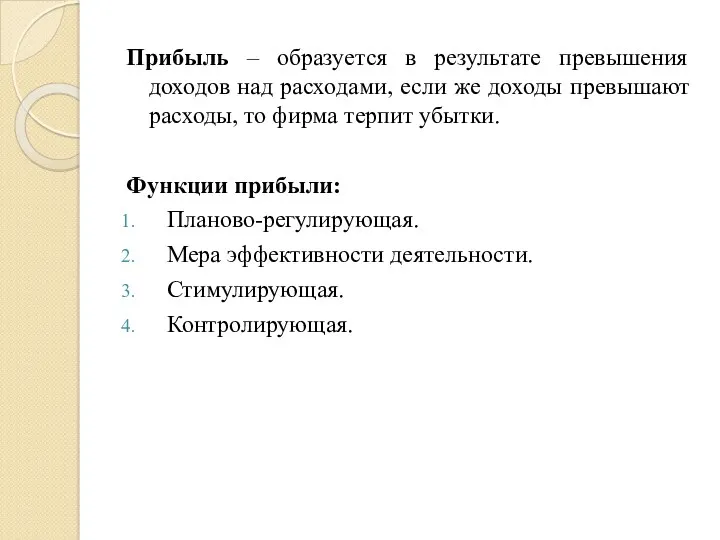

- 8. Прибыль – образуется в результате превышения доходов над расходами, если же доходы превышают расходы, то фирма

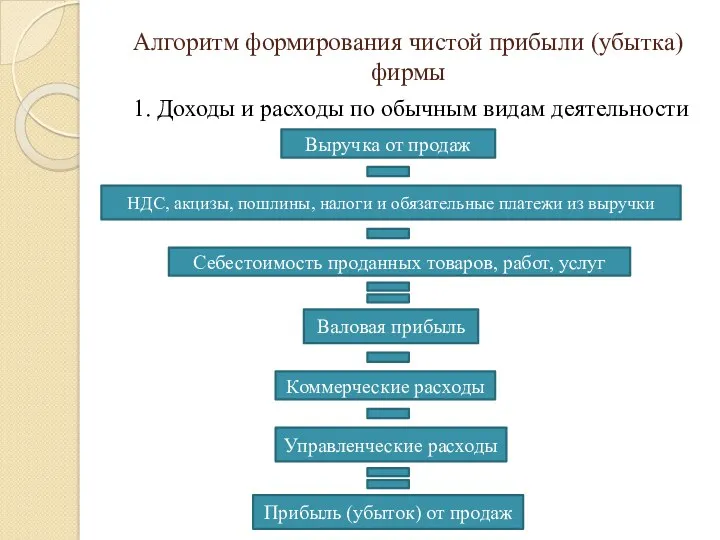

- 9. Алгоритм формирования чистой прибыли (убытка) фирмы 1. Доходы и расходы по обычным видам деятельности Выручка от

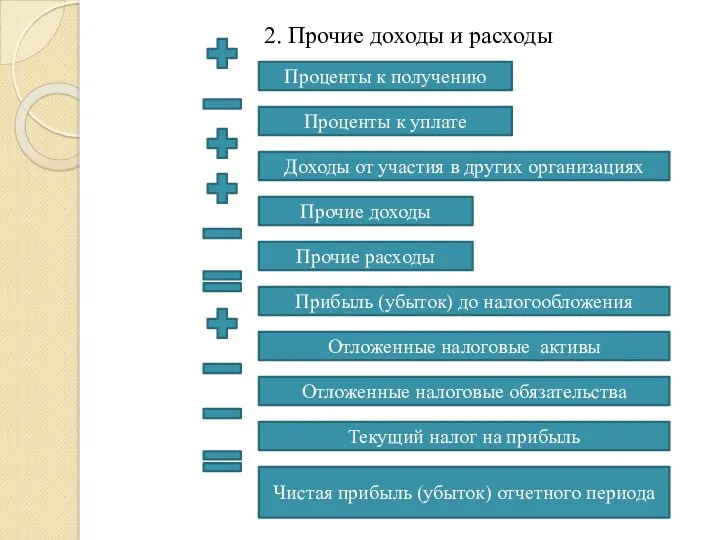

- 10. 2. Прочие доходы и расходы Проценты к получению Проценты к уплате Доходы от участия в других

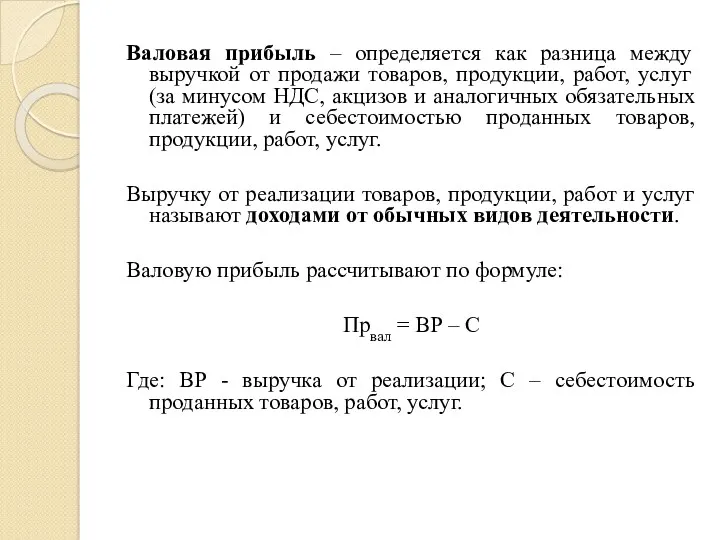

- 11. Валовая прибыль – определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом

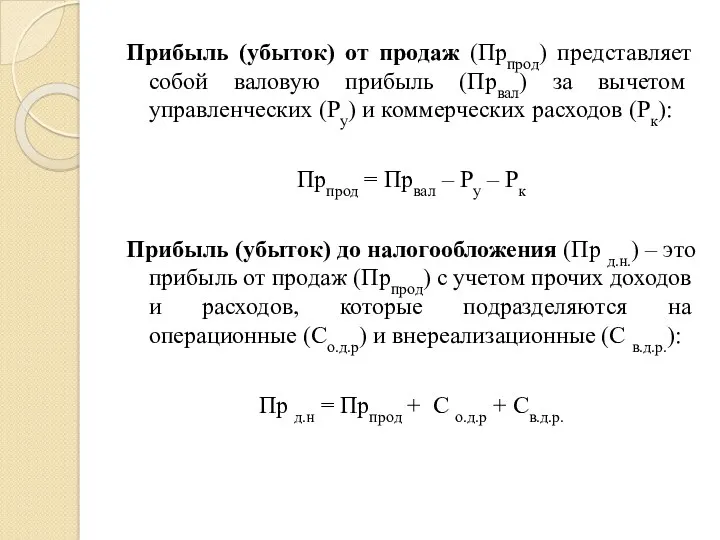

- 12. Прибыль (убыток) от продаж (Прпрод) представляет собой валовую прибыль (Првал) за вычетом управленческих (Ру) и коммерческих

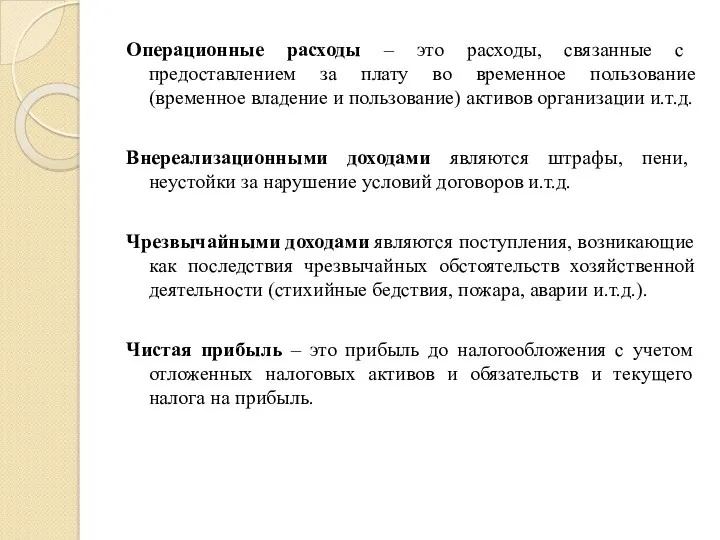

- 13. Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и

- 14. Разводненная прибыль (убыток) – показывает максимально возможную степень уменьшения прибыли (увеличение убытка), которое может произойти в

- 15. Распределение и использование прибыли Задачи распределения прибыли Повышение эффективности производства Обеспечение социально-экономического развития фирмы Укрепление доходной

- 17. Скачать презентацию

Доход и выручка организации

Доход организации – это увеличение экономических выгод в

Доход и выручка организации

Доход организации – это увеличение экономических выгод в

Доходами от обычных видов деятельности – является выручка от продажи продукции

Доходами от обычных видов деятельности – является выручка от продажи продукции

ПБУ 9/ 99 «Доходы организации» (2015 г.)

Для целей настоящего Положения не

ПБУ 9/ 99 «Доходы организации» (2015 г.)

Для целей настоящего Положения не

В соответствии со ст. 248-250 Налогового кодекса РФ доходы делятся на:

В соответствии со ст. 248-250 Налогового кодекса РФ доходы делятся на:

Момент реализации (продажи) подтверждается правом перехода собственности от одних владельцев к

Момент реализации (продажи) подтверждается правом перехода собственности от одних владельцев к

Выручка признается при наличии следующих условий:

Организация имеет право на получение

Выручка признается при наличии следующих условий:

Организация имеет право на получение

Прибыль – образуется в результате превышения доходов над расходами, если же

Прибыль – образуется в результате превышения доходов над расходами, если же

Алгоритм формирования чистой прибыли (убытка) фирмы

1. Доходы и расходы по обычным

Алгоритм формирования чистой прибыли (убытка) фирмы

1. Доходы и расходы по обычным

2. Прочие доходы и расходы

Проценты к получению

Проценты к уплате

Доходы от участия

2. Прочие доходы и расходы

Проценты к получению

Проценты к уплате

Доходы от участия

Валовая прибыль – определяется как разница между выручкой от продажи товаров,

Валовая прибыль – определяется как разница между выручкой от продажи товаров,

Прибыль (убыток) от продаж (Прпрод) представляет собой валовую прибыль (Првал) за

Прибыль (убыток) от продаж (Прпрод) представляет собой валовую прибыль (Првал) за

Операционные расходы – это расходы, связанные с предоставлением за плату во

Операционные расходы – это расходы, связанные с предоставлением за плату во

Разводненная прибыль (убыток) – показывает максимально возможную степень уменьшения прибыли (увеличение

Разводненная прибыль (убыток) – показывает максимально возможную степень уменьшения прибыли (увеличение

Распределение и использование прибыли

Задачи распределения прибыли

Повышение эффективности производства

Обеспечение социально-экономического развития фирмы

Укрепление

Распределение и использование прибыли

Задачи распределения прибыли

Повышение эффективности производства

Обеспечение социально-экономического развития фирмы

Укрепление

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Мультиплікатор інвестицій

Мультиплікатор інвестицій Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Финансовая система РФ

Финансовая система РФ НДС 20 %, переходный период

НДС 20 %, переходный период Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Долгосрочные активы

Долгосрочные активы Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование Nodokļu atskaišu sagatavošana un iesniegšana VID

Nodokļu atskaišu sagatavošana un iesniegšana VID Планування заходів щодо залучення інвестицій

Планування заходів щодо залучення інвестицій Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Сбережения. Личный бюджет

Сбережения. Личный бюджет Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Налоговое планирование. Сущность, этапы, инструменты

Налоговое планирование. Сущность, этапы, инструменты Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Методы диагностики банкротства

Методы диагностики банкротства Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) Расчет ставки дисконтирования

Расчет ставки дисконтирования ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,

Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,