- Трудовые ресурсы предприятия

Содержание

- 2. 1.Рынок труда и взаимосвязь его элементов. Особенности труда в сфере обращения.

- 3. Основные элементы рынка труда: -спрос на рабочую силу со стороны предприятий -предложение рабочей силы со стороны

- 5. Факторы, влияющие на спрос на рабочую силу: 1.количество рабочих мест (зависит от инвестиционной политики предприятия и

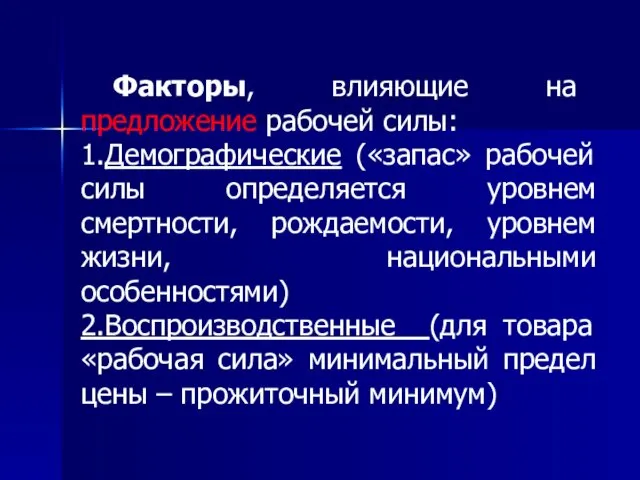

- 6. Факторы, влияющие на предложение рабочей силы: 1.Демографические («запас» рабочей силы определяется уровнем смертности, рождаемости, уровнем жизни,

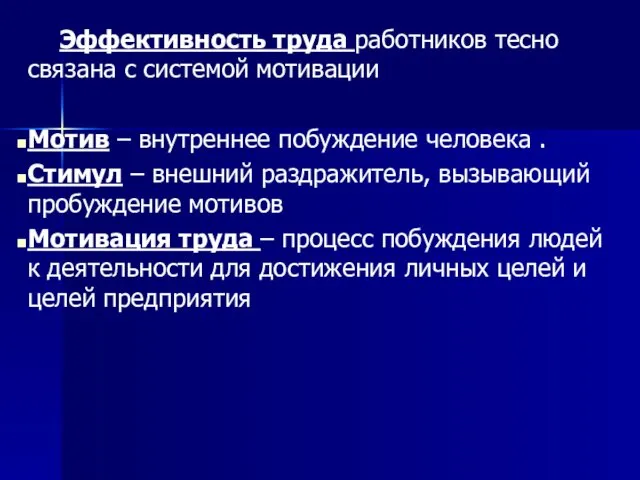

- 7. Эффективность труда работников тесно связана с системой мотивации Мотив – внутреннее побуждение человека . Стимул –

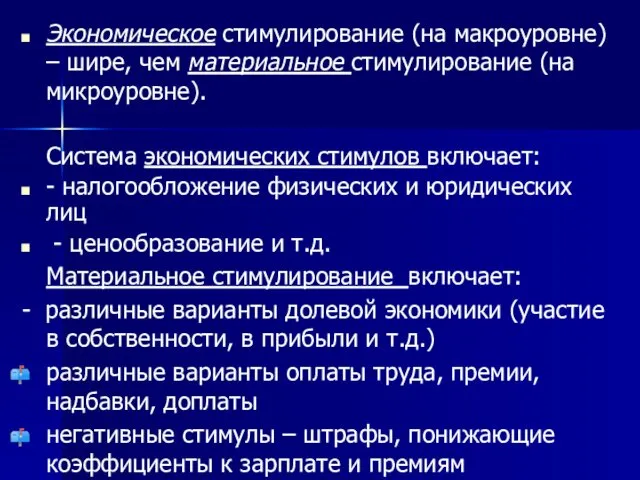

- 8. Экономическое стимулирование (на макроуровне) – шире, чем материальное стимулирование (на микроуровне). Система экономических стимулов включает: -

- 9. 2.Показатели структуры и движения кадров на предприятии

- 10. Структура кадров (персонала) – это соотношение численности различных категорий работающих.

- 11. КАТЕГОРИИ: 1.По характеру участия в трудовом процессе на предприятии работники подразделяются на основных и вспомогательных: К

- 12. 2. По половозрастному составу 3.По уровню образования 4.По стажу работы 5.По характеру участия в процессе управления

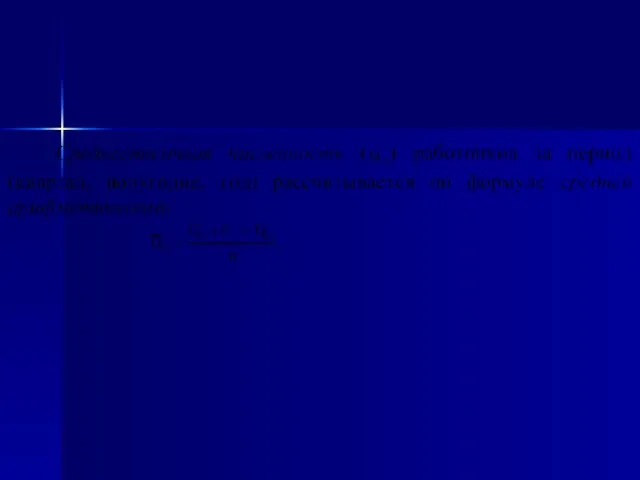

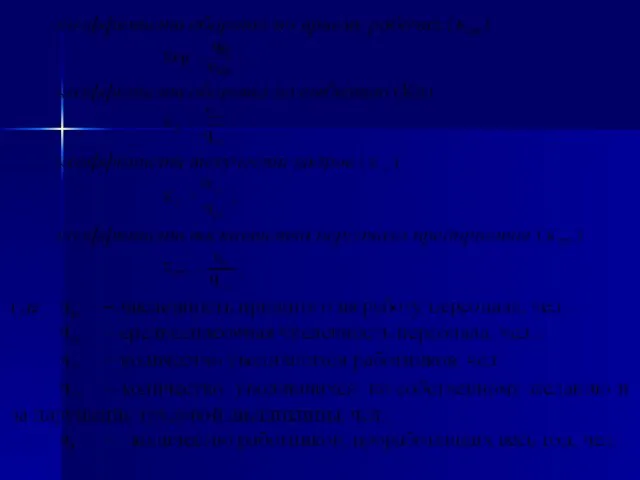

- 13. Среднесписочная численность работников за отчетный месяц исчисляется путем суммирования численности работников списочного состава за каждый календарный

- 16. 3. Организация оплаты труда на предприятии. Формы и системы оплаты труда.

- 17. Основные элементы организации оплаты труда на предприятии: Тарифная система Формы и системы оплаты труда Нормирование труда

- 18. Тарифная система – это совокупность государственных нормативов, посредством которых осуществляются дифференциация и регулирование оплаты труда различных

- 19. Основные элементы тарифной системы: -единый тарифно-квалификационный справочник, -тарифные ставки, -тарифные сетки, -тарифные коэффициенты

- 20. единый тарифно-квалификационный справочник предназначен для тарификации рабочих, классификации работ по разрядам и распределения рабочих по профессиям

- 21. тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность

- 22. Традиционно применяются две основные формы заработной платы: – повременная и сдельная, которые в свою очередь имеют

- 24. При повременной заработной плате работник получает денежное вознаграждение в зависимости от количества отработанного времени и квалификации,

- 25. Нормирование труда при организации оплаты представляет собой определение необходимых затрат труда (времени) на выполнение работы (изготовление

- 26. 4.Методические подходы к начислению заработной платы.

- 27. Оплата труда формируется в зависимости от организационно-правовых форм предприятия, форм собственности, принципов организации труда и производства,

- 28. Основная заработная плата - часть заработка, которая соответствует оплате по установленным нормативам оплаты за конкретный рабочий

- 29. Формирование средств на выплату заработной платы может осуществляться различными методами: 1.На основе нормативов на единицу объема

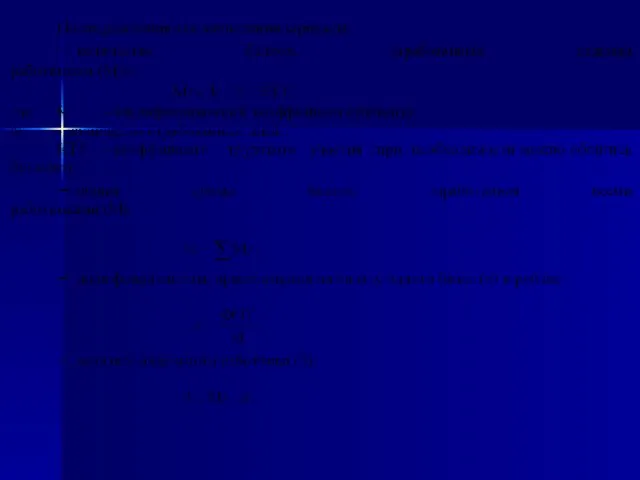

- 30. Расценки могут быть индивидуальными и бригадными (расценка = тарифная ставка: норма выработки) Информация, необходимая для начисления

- 31. 2. Метод начисления заработной платы в процентах от хозрасчетного дохода. Рассчитывается сумма хозрасчетного дохода, предназначенная для

- 32. 3. По бестарифной системе заработная плата работника предприятия представляет собой его долю в фонде заработной платы

- 33. Квалификационный уровень работника предприятия устанавливается всем членам коллектива и определяется как частное от деления фактической заработной

- 35. 4. Сдельная оплата труда по подвижной шкале заработной платы. Преимущества этого метода заключаются в следующем: он

- 36. Расчет подвижной зарплаты производится на основании данных о фактически сложившейся минимальной месячной выработке работников, соответствующих этой

- 38. 5. Эффективно использование повременно-сдельной (или смешанной) формы оплаты труда. Одна часть заработка базируется на окладе (носит

- 39. 6. Существует система, при которой заработная плата делится на три части. - Одна часть заработной платы

- 40. Третья часть конкретна для каждого работника и определяется достигнутыми результатами в предшествующий период работы. Третья составляющая

- 41. На предприятиях торговли Франции широко используются методы коллективного стимулирования труда путем участия в прибыли. Выплата средств

- 42. Доплаты и надбавки - это дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы. Согласно статье

- 43. 5.Показатели по труду и заработной плате и их прогнозирование

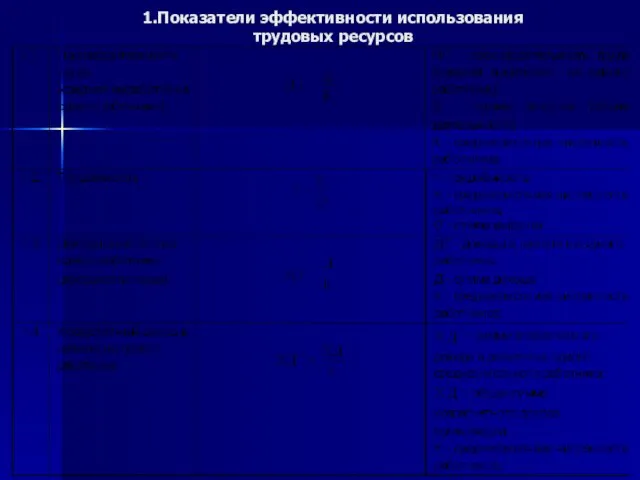

- 44. 1.Показатели эффективности использования трудовых ресурсов

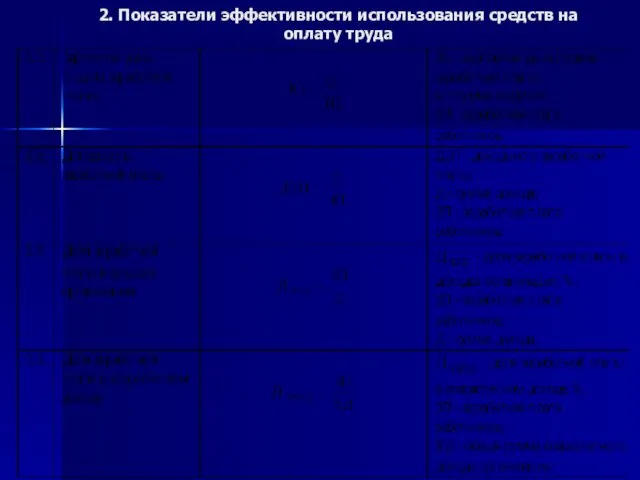

- 46. 2. Показатели эффективности использования средств на оплату труда

- 48. Основные виды расходов предприятия по содержанию и использованию трудовых ресурсов определены Инструкцией Госкомстата Российской Федерации “О

- 49. 1. В состав фонда заработной платы включаются: - начисленные предприятием, суммы оплаты труда в денежной и

- 50. 2. В состав выплат социального характера включаются: компенсации и социальные льготы, предоставленные работникам, в частности, на

- 51. 3. В состав расходов, не относящихся к фонду заработной платы и выплатам социального характера, включаются: доходы

- 52. Задачи прогнозирования показателей по труду и заработной плате: 1.Определение оптимальной численности и структуры трудовых ресурсов 2.Создание

- 53. Прогнозирование численности работников Основой расчета численности является прогноз объема деятельности и сложившаяся производительность труда (на действующем

- 55. Скачать презентацию

1.Рынок труда и взаимосвязь его элементов. Особенности труда в сфере обращения.

Основные элементы рынка труда:

-спрос на рабочую силу со стороны предприятий

-предложение рабочей

Основные элементы рынка труда:

-спрос на рабочую силу со стороны предприятий

-предложение рабочей

Факторы, влияющие на спрос на рабочую силу:

1.количество рабочих мест (зависит от

Факторы, влияющие на спрос на рабочую силу:

1.количество рабочих мест (зависит от

Факторы, влияющие на предложение рабочей силы:

1.Демографические («запас» рабочей силы определяется уровнем

Факторы, влияющие на предложение рабочей силы:

1.Демографические («запас» рабочей силы определяется уровнем

Эффективность труда работников тесно связана с системой мотивации

Мотив – внутреннее побуждение

Эффективность труда работников тесно связана с системой мотивации

Мотив – внутреннее побуждение

Экономическое стимулирование (на макроуровне) – шире, чем материальное стимулирование (на микроуровне).

Система

Экономическое стимулирование (на макроуровне) – шире, чем материальное стимулирование (на микроуровне).

Система

2.Показатели структуры и движения кадров на предприятии

2.Показатели структуры и движения кадров на предприятии

Структура кадров (персонала) – это соотношение численности различных категорий работающих.

Структура кадров (персонала) – это соотношение численности различных категорий работающих.

КАТЕГОРИИ:

1.По характеру участия в трудовом процессе на предприятии работники подразделяются на

КАТЕГОРИИ:

1.По характеру участия в трудовом процессе на предприятии работники подразделяются на

2. По половозрастному составу

3.По уровню образования

4.По стажу работы

5.По характеру участия в

3.По уровню образования

4.По стажу работы

5.По характеру участия в

Среднесписочная численность работников за отчетный месяц исчисляется путем суммирования численности работников

3. Организация оплаты труда на предприятии.

Формы и системы оплаты труда.

3. Организация оплаты труда на предприятии.

Формы и системы оплаты труда.

Основные элементы организации оплаты труда на предприятии:

Тарифная система

Формы и системы оплаты

Основные элементы организации оплаты труда на предприятии:

Тарифная система

Формы и системы оплаты

Тарифная система – это совокупность государственных нормативов, посредством которых осуществляются дифференциация

Основные элементы тарифной системы:

-единый тарифно-квалификационный справочник,

-тарифные ставки,

-тарифные сетки,

-единый тарифно-квалификационный справочник,

-тарифные ставки,

-тарифные сетки,

единый тарифно-квалификационный справочник предназначен для тарификации рабочих, классификации работ по разрядам

единый тарифно-квалификационный справочник предназначен для тарификации рабочих, классификации работ по разрядам

тарифные сетки служат для установления соотношения в оплате труда в зависимости

тарифные сетки служат для установления соотношения в оплате труда в зависимости

Традиционно применяются две основные формы заработной платы: – повременная и сдельная,

При повременной заработной плате работник получает денежное вознаграждение в зависимости от

Нормирование труда при организации оплаты представляет собой определение необходимых затрат труда

Нормирование труда при организации оплаты представляет собой определение необходимых затрат труда

4.Методические подходы к начислению заработной платы.

Оплата труда формируется в зависимости от организационно-правовых форм предприятия, форм собственности,

Основная заработная плата - часть заработка, которая соответствует оплате по установленным

Основная заработная плата - часть заработка, которая соответствует оплате по установленным

Формирование средств на выплату заработной платы может осуществляться различными методами:

1.На основе

Формирование средств на выплату заработной платы может осуществляться различными методами:

1.На основе

Расценки могут быть индивидуальными и бригадными (расценка = тарифная ставка: норма

Расценки могут быть индивидуальными и бригадными (расценка = тарифная ставка: норма

2. Метод начисления заработной платы в процентах от хозрасчетного дохода.

Рассчитывается

2. Метод начисления заработной платы в процентах от хозрасчетного дохода.

Рассчитывается

3. По бестарифной системе заработная плата работника предприятия представляет собой его

3. По бестарифной системе заработная плата работника предприятия представляет собой его

Квалификационный уровень работника предприятия устанавливается всем членам коллектива и определяется как

4. Сдельная оплата труда по подвижной шкале заработной платы.

Преимущества этого

4. Сдельная оплата труда по подвижной шкале заработной платы.

Преимущества этого

Расчет подвижной зарплаты производится на основании данных о фактически сложившейся минимальной

5. Эффективно использование повременно-сдельной (или смешанной) формы оплаты труда.

Одна

5. Эффективно использование повременно-сдельной (или смешанной) формы оплаты труда.

Одна

6. Существует система, при которой заработная плата делится на три части.

6. Существует система, при которой заработная плата делится на три части.

Третья часть конкретна для каждого работника и определяется достигнутыми результатами в

Третья часть конкретна для каждого работника и определяется достигнутыми результатами в

На предприятиях торговли Франции широко используются методы коллективного стимулирования труда путем

На предприятиях торговли Франции широко используются методы коллективного стимулирования труда путем

Доплаты и надбавки - это дополнительные выплаты сотрудникам, которые начисляются им

Доплаты и надбавки - это дополнительные выплаты сотрудникам, которые начисляются им

5.Показатели по труду и заработной плате и их прогнозирование

5.Показатели по труду и заработной плате и их прогнозирование

1.Показатели эффективности использования

трудовых ресурсов

1.Показатели эффективности использования

трудовых ресурсов

2. Показатели эффективности использования средств на оплату труда

2. Показатели эффективности использования средств на оплату труда

Основные виды расходов предприятия по содержанию и использованию трудовых ресурсов определены

Основные виды расходов предприятия по содержанию и использованию трудовых ресурсов определены

1. В состав фонда заработной платы включаются:

- начисленные предприятием,

1. В состав фонда заработной платы включаются:

- начисленные предприятием,

2. В состав выплат социального характера включаются:

компенсации и социальные льготы,

компенсации и социальные льготы,

3. В состав расходов, не относящихся к фонду заработной платы и

3. В состав расходов, не относящихся к фонду заработной платы и

Задачи прогнозирования показателей по труду и заработной плате:

1.Определение оптимальной численности и

Задачи прогнозирования показателей по труду и заработной плате:

1.Определение оптимальной численности и

Прогнозирование численности работников

Основой расчета численности является прогноз объема деятельности и

Прогнозирование численности работников

Основой расчета численности является прогноз объема деятельности и

Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Бюджет для граждан

Бюджет для граждан Финансовая политика предприятия

Финансовая политика предприятия Калькулирование себестоимости продукции. Эффективное управление затратами

Калькулирование себестоимости продукции. Эффективное управление затратами Оборотные средства предприятия

Оборотные средства предприятия Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Деньги в разных странах

Деньги в разных странах Международные валютно-кредитые отношения

Международные валютно-кредитые отношения Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями

Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями Интернет мошенничество кража средств

Интернет мошенничество кража средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Критерии проведения обязательного аудита

Критерии проведения обязательного аудита Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Оценка рыночной стоимости объекта жилого недвижимого имущества

Оценка рыночной стоимости объекта жилого недвижимого имущества Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Базовые знания для входа в рынок

Базовые знания для входа в рынок International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Инвестиции

Инвестиции Почему Optimal Bank

Почему Optimal Bank Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Анализ финансовой деятельности ООО Производственное Предприятие Пушок

Анализ финансовой деятельности ООО Производственное Предприятие Пушок Драгоценные металлы. Обучение и развитие персонала

Драгоценные металлы. Обучение и развитие персонала Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой