- Критерии проведения обязательного аудита

Содержание

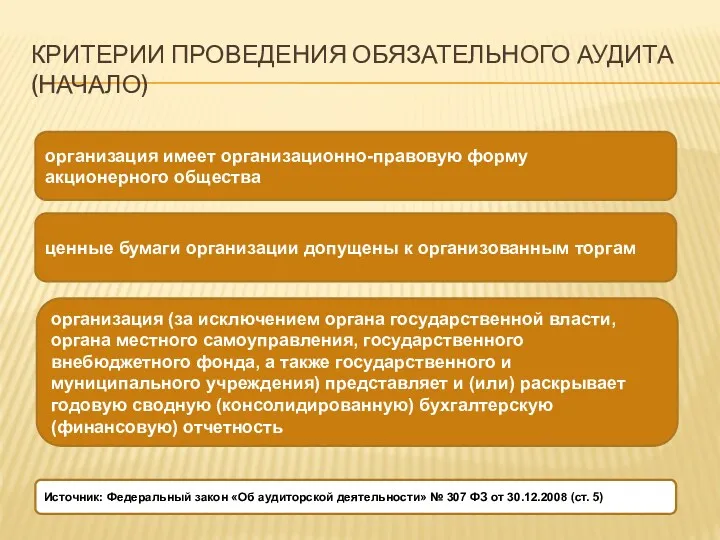

- 2. КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (НАЧАЛО) организация имеет организационно-правовую форму акционерного общества ценные бумаги организации допущены к

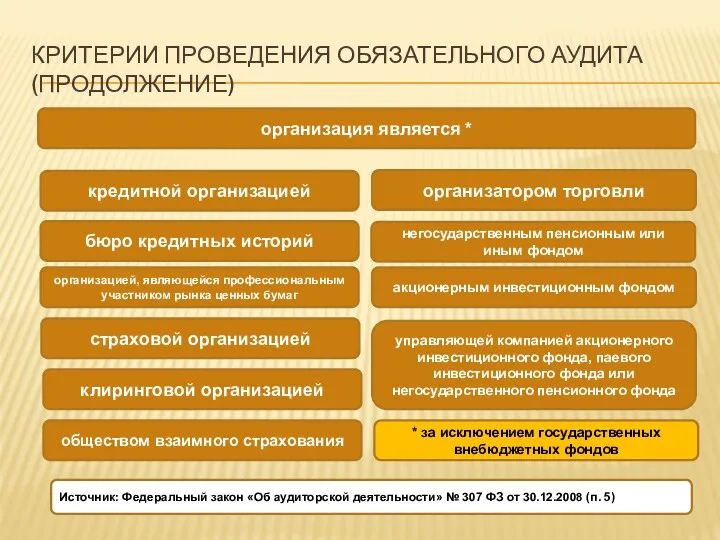

- 3. КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ПРОДОЛЖЕНИЕ) организация является * кредитной организацией бюро кредитных историй организацией, являющейся профессиональным

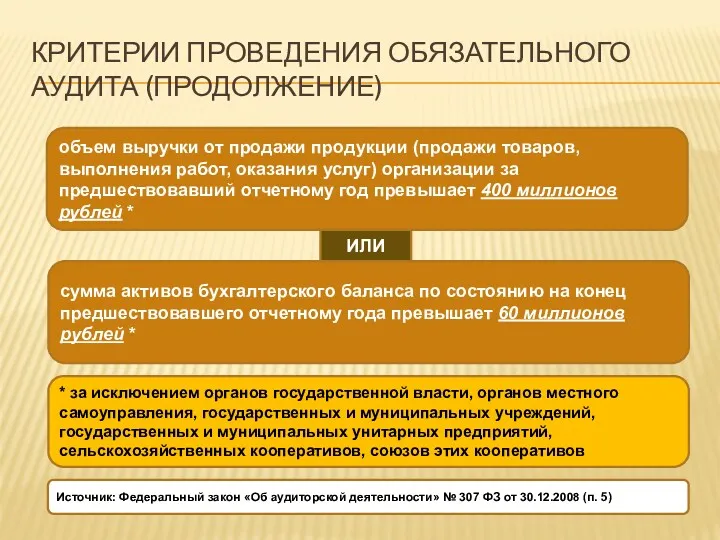

- 4. КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ПРОДОЛЖЕНИЕ) объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг)

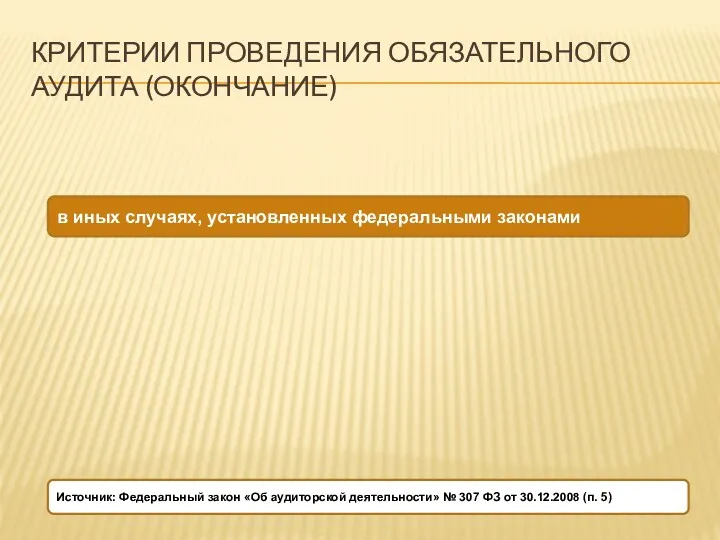

- 5. КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ОКОНЧАНИЕ) в иных случаях, установленных федеральными законами Источник: Федеральный закон «Об аудиторской

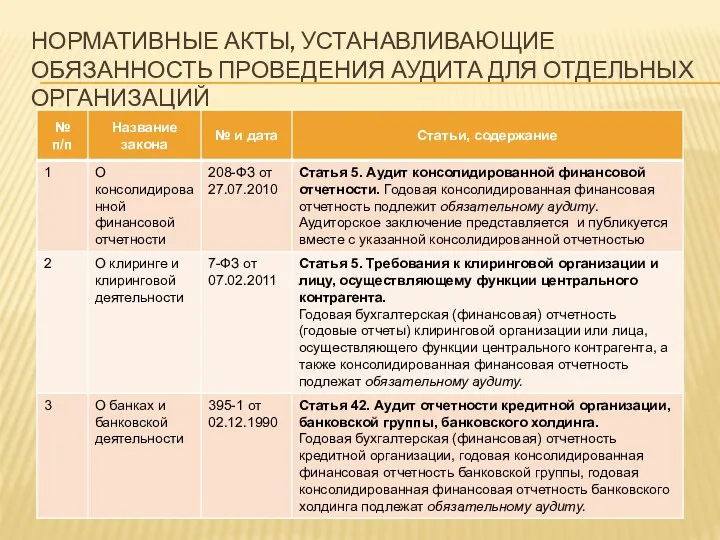

- 6. НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

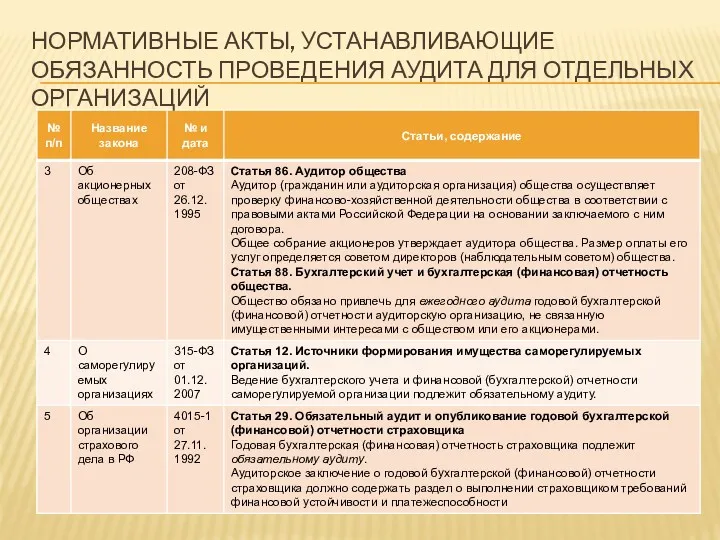

- 7. НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

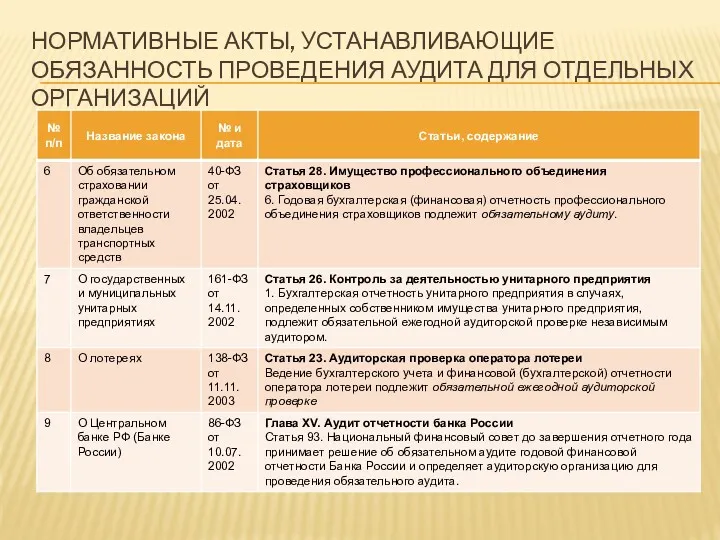

- 8. НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

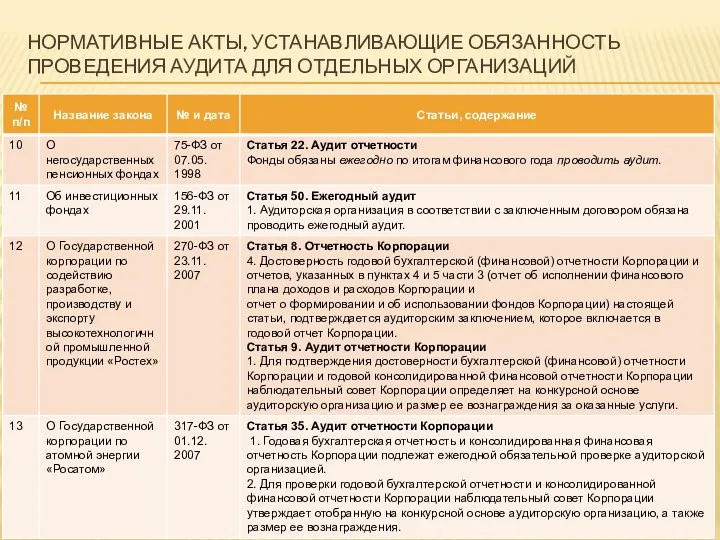

- 9. НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

- 10. ОБЯЗАТЕЛЬНЫЙ АУДИТ Проводится ежегодно (п. 2 ст. 5) Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги

- 11. АУДИТОРСКАЯ ОРГАНИЗАЦИЯ ЭТО коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов (п.1 ст. 3) с

- 12. САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ ЭТО некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления

- 13. САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ (ТРЕБОВАНИЯ)

- 14. САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ (ПЕРЕЧЕНЬ) С 2009 г. С 2017 г. Аудиторская палата России Институт профессиональных

- 15. ДЕЙСТВУЮЩИЕ СРО АУДИТОРОВ Российский Союз аудиторов (Ассоциация) Москва, Петровский пер., д. 8, стр. 2 http://org-rsa.ru/ Аудиторская

- 16. ТРЕБОВАНИЯ К ЧЛЕНСТВУ В САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ АУДИТОРОВ (П.2 СТ. 18) (НАЧАЛО) коммерческая организация может быть создана

- 17. ТРЕБОВАНИЯ К ЧЛЕНСТВУ В САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ АУДИТОРОВ (П.2 СТ. 18) (ОКОНЧАНИЕ) безупречная деловая репутация наличие и

- 18. АУДИТОР ЭТО физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРО аудиторов (п.1

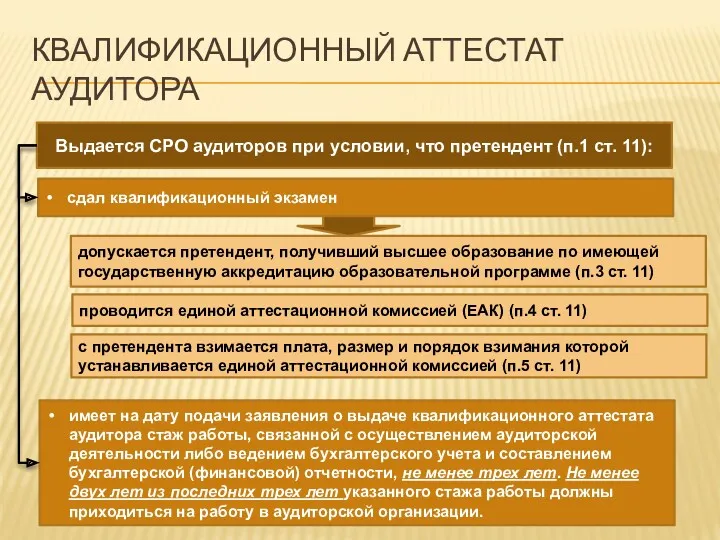

- 19. КВАЛИФИКАЦИОННЫЙ АТТЕСТАТ АУДИТОРА Выдается СРО аудиторов при условии, что претендент (п.1 ст. 11): сдал квалификационный экзамен

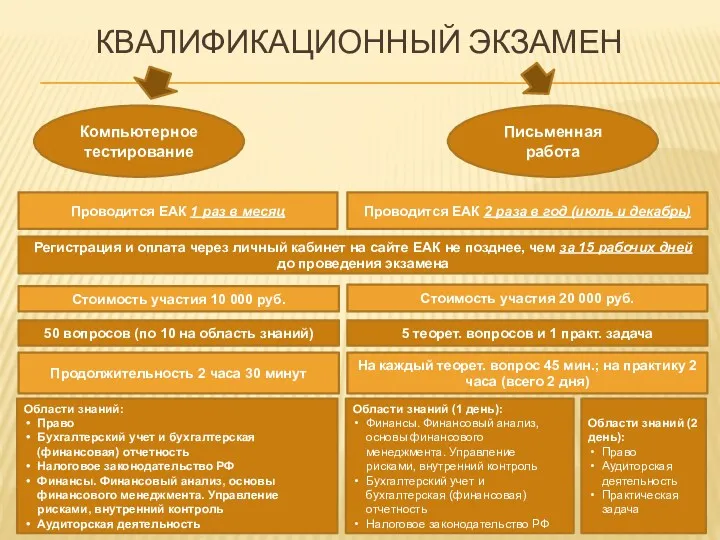

- 20. КВАЛИФИКАЦИОННЫЙ ЭКЗАМЕН Компьютерное тестирование Письменная работа Проводится ЕАК 1 раз в месяц Проводится ЕАК 2 раза

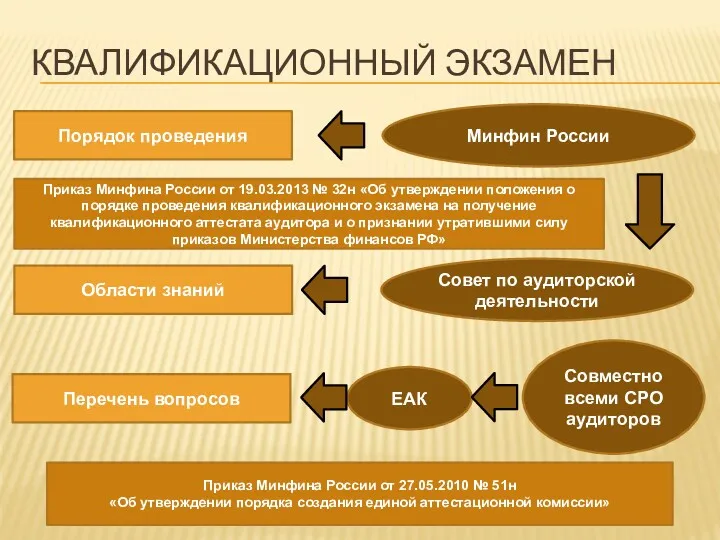

- 21. КВАЛИФИКАЦИОННЫЙ ЭКЗАМЕН Порядок проведения Перечень вопросов Минфин России ЕАК Совместно всеми СРО аудиторов Приказ Минфина России

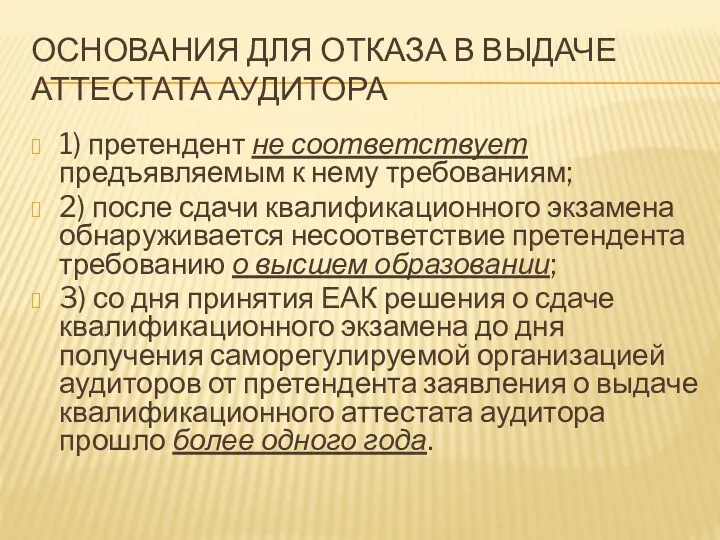

- 22. ОСНОВАНИЯ ДЛЯ ОТКАЗА В ВЫДАЧЕ АТТЕСТАТА АУДИТОРА 1) претендент не соответствует предъявляемым к нему требованиям; 2)

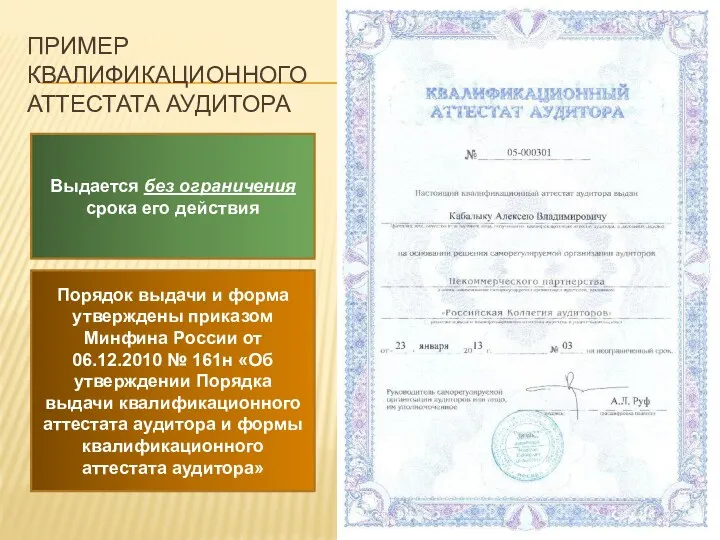

- 23. ПРИМЕР КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА Порядок выдачи и форма утверждены приказом Минфина России от 06.12.2010 № 161н

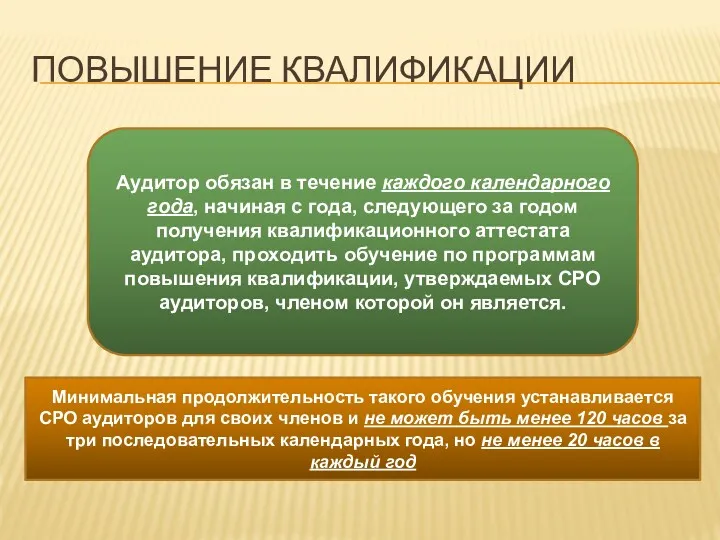

- 24. ПОВЫШЕНИЕ КВАЛИФИКАЦИИ Аудитор обязан в течение каждого календарного года, начиная с года, следующего за годом получения

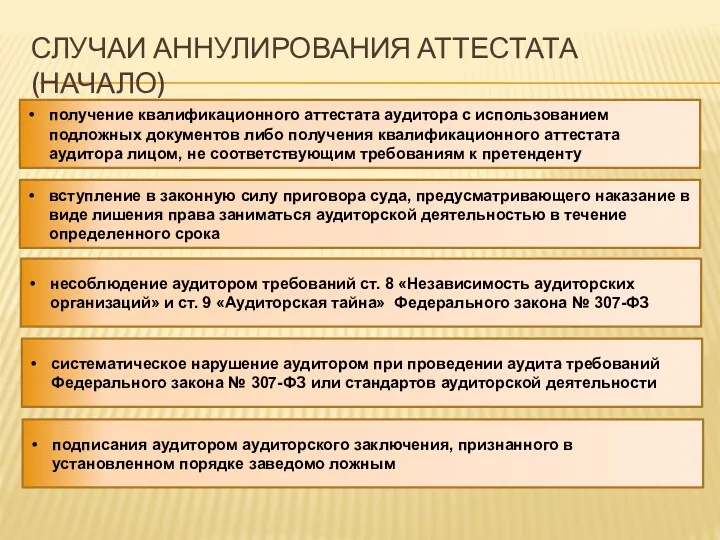

- 25. СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (НАЧАЛО) получение квалификационного аттестата аудитора с использованием подложных документов либо получения квалификационного аттестата

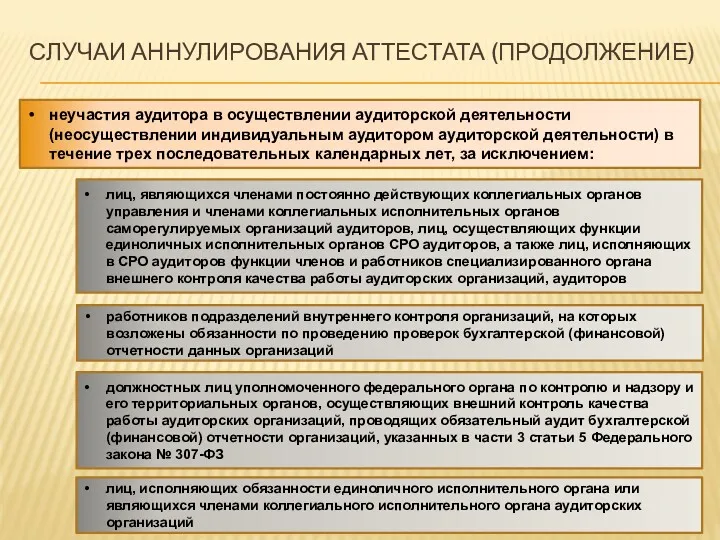

- 26. СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (ПРОДОЛЖЕНИЕ) неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным аудитором аудиторской деятельности) в

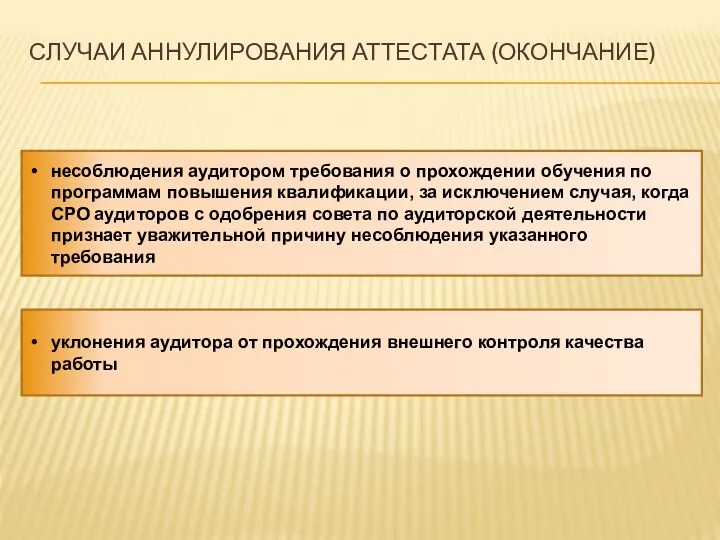

- 27. СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (ОКОНЧАНИЕ) несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, за исключением

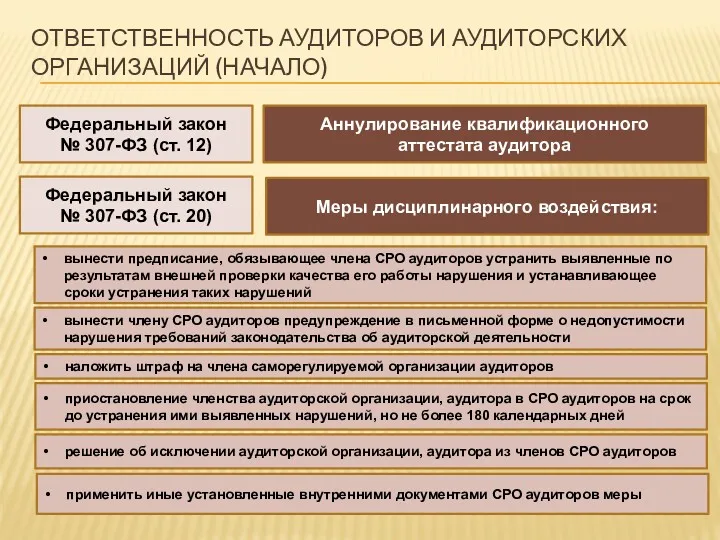

- 28. ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ (НАЧАЛО) Аннулирование квалификационного аттестата аудитора Федеральный закон № 307-ФЗ (ст. 12)

- 30. Скачать презентацию

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (НАЧАЛО)

организация имеет организационно-правовую форму

акционерного общества

ценные бумаги

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (НАЧАЛО)

организация имеет организационно-правовую форму

акционерного общества

ценные бумаги

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ПРОДОЛЖЕНИЕ)

организация является *

кредитной организацией

бюро кредитных историй

организацией, являющейся

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ПРОДОЛЖЕНИЕ)

организация является *

кредитной организацией

бюро кредитных историй

организацией, являющейся

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ПРОДОЛЖЕНИЕ)

объем выручки от продажи продукции (продажи товаров,

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ПРОДОЛЖЕНИЕ)

объем выручки от продажи продукции (продажи товаров,

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ОКОНЧАНИЕ)

в иных случаях, установленных федеральными законами

Источник: Федеральный

КРИТЕРИИ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА (ОКОНЧАНИЕ)

в иных случаях, установленных федеральными законами

Источник: Федеральный

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

НОРМАТИВНЫЕ АКТЫ, УСТАНАВЛИВАЮЩИЕ ОБЯЗАННОСТЬ ПРОВЕДЕНИЯ АУДИТА ДЛЯ ОТДЕЛЬНЫХ ОРГАНИЗАЦИЙ

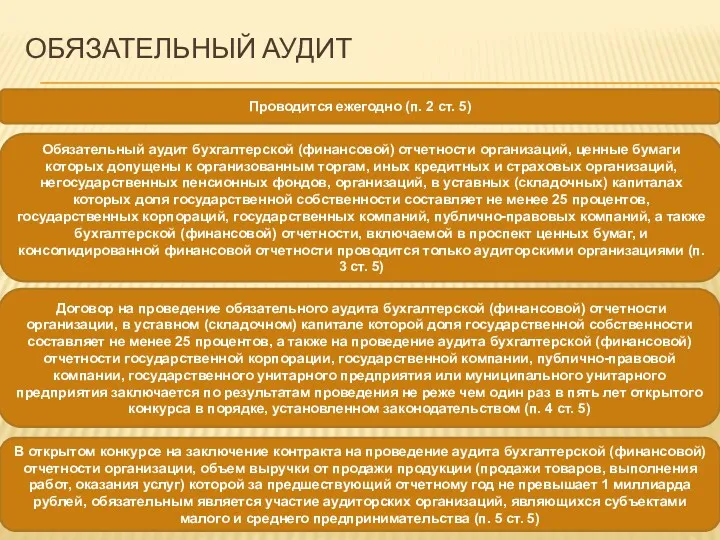

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Проводится ежегодно (п. 2 ст. 5)

Обязательный аудит бухгалтерской (финансовой) отчетности

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Проводится ежегодно (п. 2 ст. 5)

Обязательный аудит бухгалтерской (финансовой) отчетности

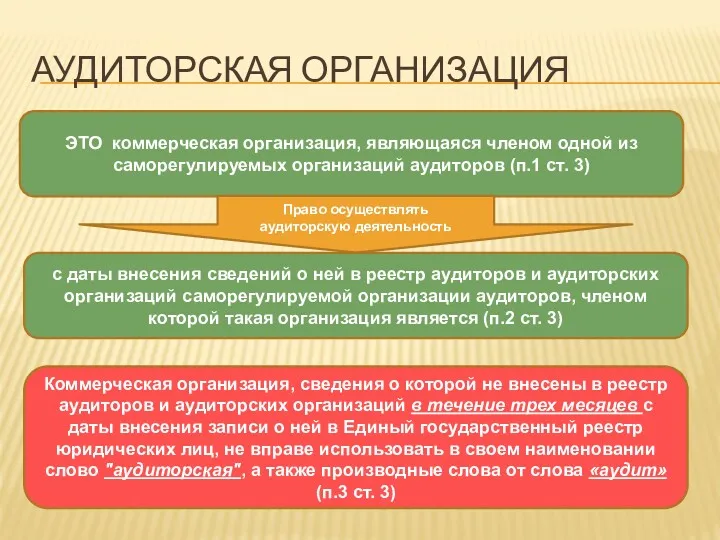

АУДИТОРСКАЯ ОРГАНИЗАЦИЯ

ЭТО коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов

АУДИТОРСКАЯ ОРГАНИЗАЦИЯ

ЭТО коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов

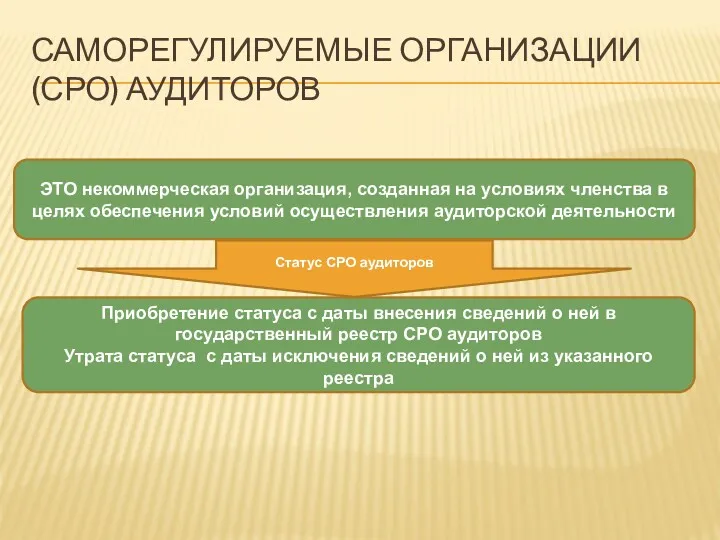

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ

ЭТО некоммерческая организация, созданная на условиях членства в

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ

ЭТО некоммерческая организация, созданная на условиях членства в

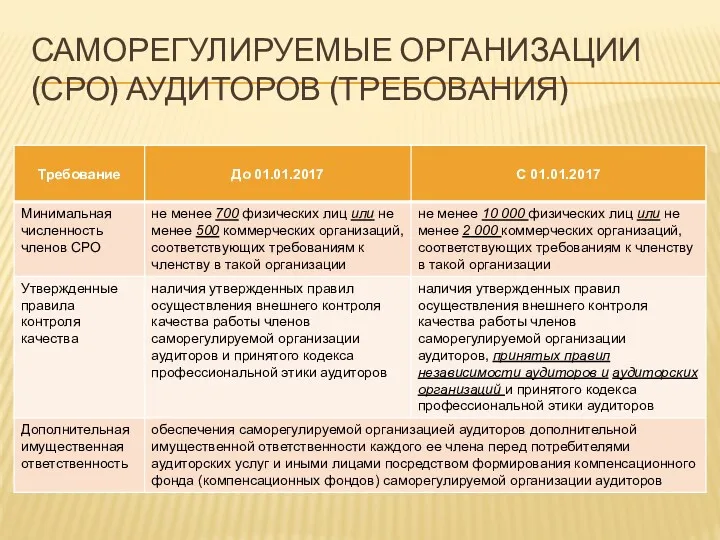

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ (ТРЕБОВАНИЯ)

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ (ТРЕБОВАНИЯ)

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ (ПЕРЕЧЕНЬ)

С 2009 г.

С 2017 г.

Аудиторская палата России

Институт

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ (СРО) АУДИТОРОВ (ПЕРЕЧЕНЬ)

С 2009 г.

С 2017 г.

Аудиторская палата России

Институт

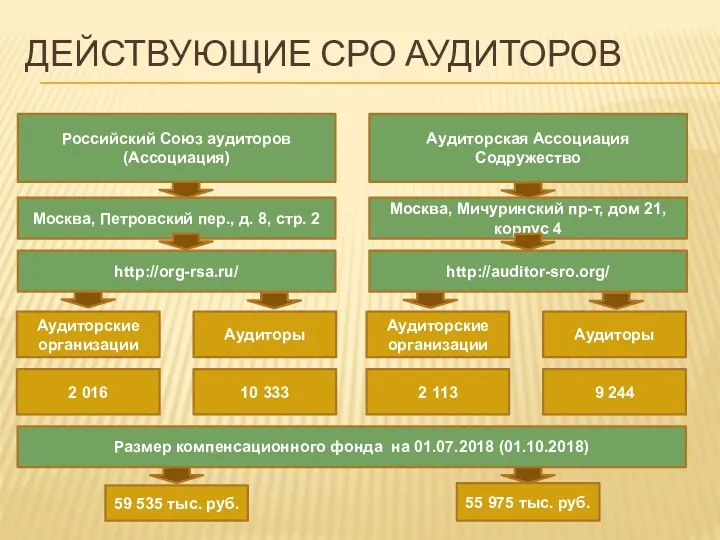

ДЕЙСТВУЮЩИЕ СРО АУДИТОРОВ

Российский Союз аудиторов (Ассоциация)

Москва, Петровский пер., д. 8, стр.

ДЕЙСТВУЮЩИЕ СРО АУДИТОРОВ

Российский Союз аудиторов (Ассоциация)

Москва, Петровский пер., д. 8, стр.

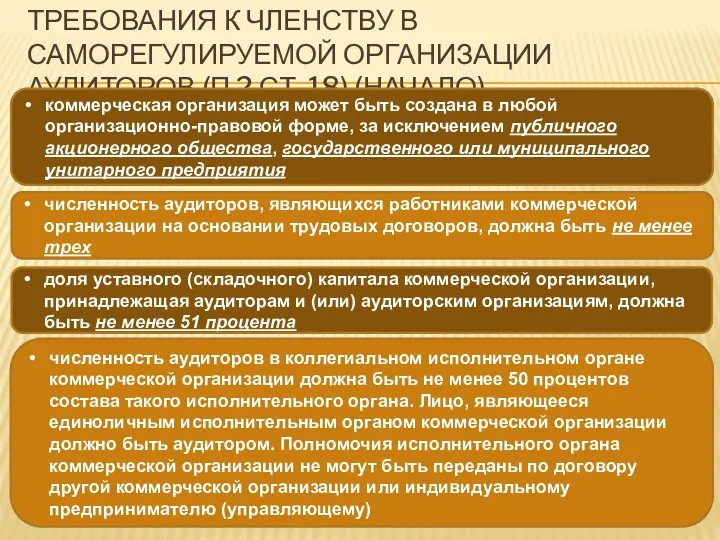

ТРЕБОВАНИЯ К ЧЛЕНСТВУ В САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ АУДИТОРОВ (П.2 СТ. 18) (НАЧАЛО)

коммерческая

ТРЕБОВАНИЯ К ЧЛЕНСТВУ В САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ АУДИТОРОВ (П.2 СТ. 18) (НАЧАЛО)

коммерческая

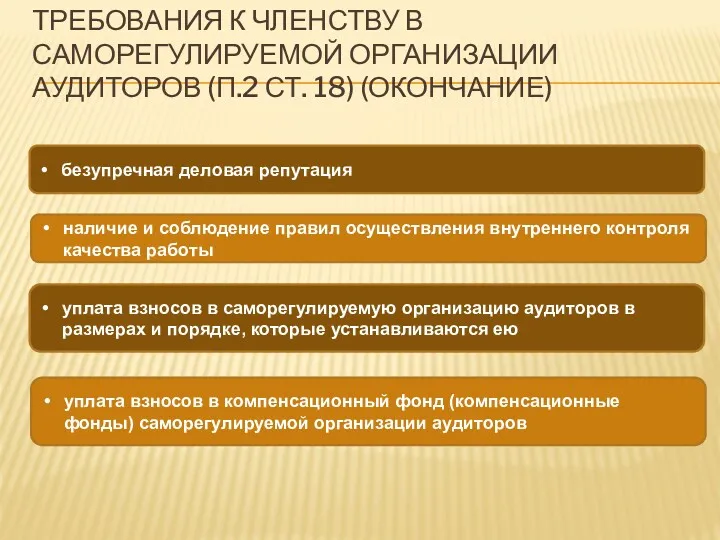

ТРЕБОВАНИЯ К ЧЛЕНСТВУ В САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ АУДИТОРОВ (П.2 СТ. 18) (ОКОНЧАНИЕ)

безупречная

ТРЕБОВАНИЯ К ЧЛЕНСТВУ В САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ АУДИТОРОВ (П.2 СТ. 18) (ОКОНЧАНИЕ)

безупречная

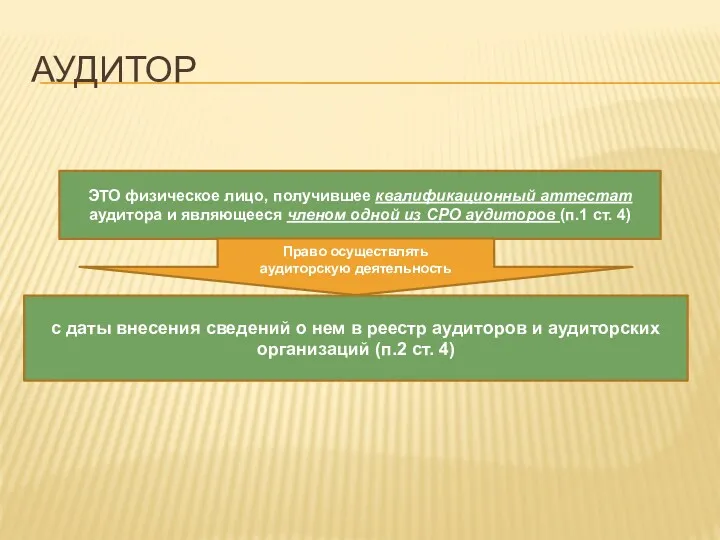

АУДИТОР

ЭТО физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной

АУДИТОР

ЭТО физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной

КВАЛИФИКАЦИОННЫЙ АТТЕСТАТ АУДИТОРА

Выдается СРО аудиторов при условии, что претендент (п.1 ст.

КВАЛИФИКАЦИОННЫЙ АТТЕСТАТ АУДИТОРА

Выдается СРО аудиторов при условии, что претендент (п.1 ст.

КВАЛИФИКАЦИОННЫЙ ЭКЗАМЕН

Компьютерное тестирование

Письменная работа

Проводится ЕАК 1 раз в месяц

Проводится ЕАК 2

КВАЛИФИКАЦИОННЫЙ ЭКЗАМЕН

Компьютерное тестирование

Письменная работа

Проводится ЕАК 1 раз в месяц

Проводится ЕАК 2

КВАЛИФИКАЦИОННЫЙ ЭКЗАМЕН

Порядок проведения

Перечень вопросов

Минфин России

ЕАК

Совместно всеми СРО аудиторов

Приказ Минфина России от

КВАЛИФИКАЦИОННЫЙ ЭКЗАМЕН

Порядок проведения

Перечень вопросов

Минфин России

ЕАК

Совместно всеми СРО аудиторов

Приказ Минфина России от

ОСНОВАНИЯ ДЛЯ ОТКАЗА В ВЫДАЧЕ АТТЕСТАТА АУДИТОРА

1) претендент не соответствует предъявляемым

ОСНОВАНИЯ ДЛЯ ОТКАЗА В ВЫДАЧЕ АТТЕСТАТА АУДИТОРА

1) претендент не соответствует предъявляемым

ПРИМЕР КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА

Порядок выдачи и форма утверждены приказом Минфина России

ПРИМЕР КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА

Порядок выдачи и форма утверждены приказом Минфина России

ПОВЫШЕНИЕ КВАЛИФИКАЦИИ

Аудитор обязан в течение каждого календарного года, начиная с года,

ПОВЫШЕНИЕ КВАЛИФИКАЦИИ

Аудитор обязан в течение каждого календарного года, начиная с года,

СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (НАЧАЛО)

получение квалификационного аттестата аудитора с использованием подложных документов

СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (НАЧАЛО)

получение квалификационного аттестата аудитора с использованием подложных документов

СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (ПРОДОЛЖЕНИЕ)

неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным

СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (ПРОДОЛЖЕНИЕ)

неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным

СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (ОКОНЧАНИЕ)

несоблюдения аудитором требования о прохождении обучения по программам

СЛУЧАИ АННУЛИРОВАНИЯ АТТЕСТАТА (ОКОНЧАНИЕ)

несоблюдения аудитором требования о прохождении обучения по программам

ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ (НАЧАЛО)

Аннулирование квалификационного

аттестата аудитора

Федеральный закон

№ 307-ФЗ

ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ (НАЧАЛО)

Аннулирование квалификационного

аттестата аудитора

Федеральный закон

№ 307-ФЗ

Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Фінансова стратегія підприємства

Фінансова стратегія підприємства Банки и кредитная система РФ

Банки и кредитная система РФ Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Банковская система. Финансовые институты

Банковская система. Финансовые институты Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Учет заработной платы

Учет заработной платы Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Сущность финансов

Сущность финансов Нормативная база ценообразования в строительстве

Нормативная база ценообразования в строительстве Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Ақша қаражаттар қозғалысы

Ақша қаражаттар қозғалысы Виды долевых ценных бумаг

Виды долевых ценных бумаг Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Бюджеттендіру

Бюджеттендіру Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Налог на прибыль

Налог на прибыль О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества

О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества Аудит основных средств

Аудит основных средств