- Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Содержание

- 2. ЖОСПАР: 1.Бағалау және оны өлшеудің әдіс-тәсілдері ; 2.Шығындардың баптар бойынша жіктелуі; 3.Глоссарий; 4.Пайдаланылған әдебиеттер;

- 3. БАҒАЛАУ ҰҒЫМЫНА ТҮСІНІК: 1. Белгілі бір уақыт сәтіндегі кәсіпорын мүлкін ақшалай өлшеммен бейнелеу амалы. 2.Мүліктермен оның

- 4. АКТИВТЕР МЕН МІНДЕТТЕМЕЛЕРДІ ӨЛШЕУДІҢ БІРҚАТАР ӘДІСТЕРІ: Өзіндік құны бойынша.Ұйымның барлық активтері, капиталы, міндеттемелері, кірістері мен шығыстары

- 5. Калькуляция - өнім (жұмыс, қызмет) бірлігінің өзіндік құнын есептейтін бухгалтерлік есеп әдісінің бір элементі. Ол кәсіпорын

- 6. ШЫҒЫНДАРДЫҢ БАПТАР БОЙЫНША ЖІКТЕЛУІ: Шығындар – бұл кәсіпорын өзінің өндіретін және коммерциялық қызметін іске асыру үшін

- 7. КӘСІПОРЫН ШЫҒЫНДАРЫ ӨНДІРІСТІК БЕЛГІСІНЕ ҚАРАЙ 3 ТҮРГЕ БӨЛІНЕДІ: 1. өзіндік құн құрайтын өнімдерді өндіру және сатуға

- 8. 1.ӨНДІРІС КӨЛЕМІНЕ БАЙЛАНЫСТЫ:1

- 9. 2.ӨНДІРІС ПРОЦЕСІНДЕГІ ЭКОНОМИКАЛЫҚ РӨЛІ БОЙЫНША Негізгі – өндірістің технологиялық процесімен тікелей байланыстылар: шикізат пен материалдар, қосалқы

- 10. 3.ӨНІМНІҢ ӨЗІНДІК ҚҰНЫНА ЖАТҚЫЗУ ТӘСІЛІ БОЙЫНША 1.Тікелей– өнімнің белгілі бір түрін өндіруге байланысты, оның өзіндік құнына

- 11. 4.ПАЙДА БОЛУ МЕРЗІМДІЛІГІ БОЙЫНША 1. Ағымдағы– жиі мерзімде болып тұратын шығындар (шикізат, материал шығыстары). 2. Біржолғы

- 12. 5. Өндіріс процесіне қатысуы бойынша (басқару міндеттері бойынша): өндірістік; әкімшілік коммерциялық; 6. Тиімділігі бойынша: Өндірістік; өндірістік

- 13. 8. Құрамы (біртектілігі) бойынша: Бірэлементтік; Кешенді; 9. Орташалау дәрежесі бойынша: Жалпы; Орта; 10. Пайданы генерациялау кезеңіне

- 15. Скачать презентацию

ЖОСПАР:

1.Бағалау және оны өлшеудің әдіс-тәсілдері ;

2.Шығындардың баптар бойынша жіктелуі;

3.Глоссарий;

4.Пайдаланылған әдебиеттер;

ЖОСПАР:

1.Бағалау және оны өлшеудің әдіс-тәсілдері ;

2.Шығындардың баптар бойынша жіктелуі;

3.Глоссарий;

4.Пайдаланылған әдебиеттер;

БАҒАЛАУ ҰҒЫМЫНА ТҮСІНІК:

1. Белгілі бір уақыт сәтіндегі кәсіпорын мүлкін ақшалай өлшеммен

БАҒАЛАУ ҰҒЫМЫНА ТҮСІНІК:

1. Белгілі бір уақыт сәтіндегі кәсіпорын мүлкін ақшалай өлшеммен

АКТИВТЕР МЕН МІНДЕТТЕМЕЛЕРДІ

ӨЛШЕУДІҢ БІРҚАТАР ӘДІСТЕРІ:

Өзіндік құны бойынша.Ұйымның барлық активтері, капиталы,

АКТИВТЕР МЕН МІНДЕТТЕМЕЛЕРДІ

ӨЛШЕУДІҢ БІРҚАТАР ӘДІСТЕРІ:

Өзіндік құны бойынша.Ұйымның барлық активтері, капиталы,

Калькуляция - өнім (жұмыс, қызмет) бірлігінің өзіндік құнын есептейтін бухгалтерлік

Калькуляция - өнім (жұмыс, қызмет) бірлігінің өзіндік құнын есептейтін бухгалтерлік

ШЫҒЫНДАРДЫҢ БАПТАР БОЙЫНША ЖІКТЕЛУІ:

Шығындар – бұл кәсіпорын өзінің өндіретін

ШЫҒЫНДАРДЫҢ БАПТАР БОЙЫНША ЖІКТЕЛУІ:

Шығындар – бұл кәсіпорын өзінің өндіретін

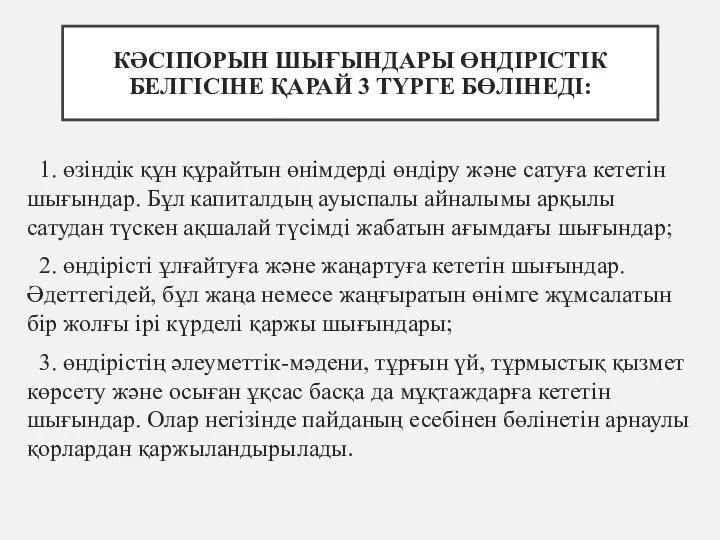

КӘСІПОРЫН ШЫҒЫНДАРЫ ӨНДІРІСТІК БЕЛГІСІНЕ ҚАРАЙ 3 ТҮРГЕ БӨЛІНЕДІ:

1. өзіндік құн

КӘСІПОРЫН ШЫҒЫНДАРЫ ӨНДІРІСТІК БЕЛГІСІНЕ ҚАРАЙ 3 ТҮРГЕ БӨЛІНЕДІ:

1. өзіндік құн

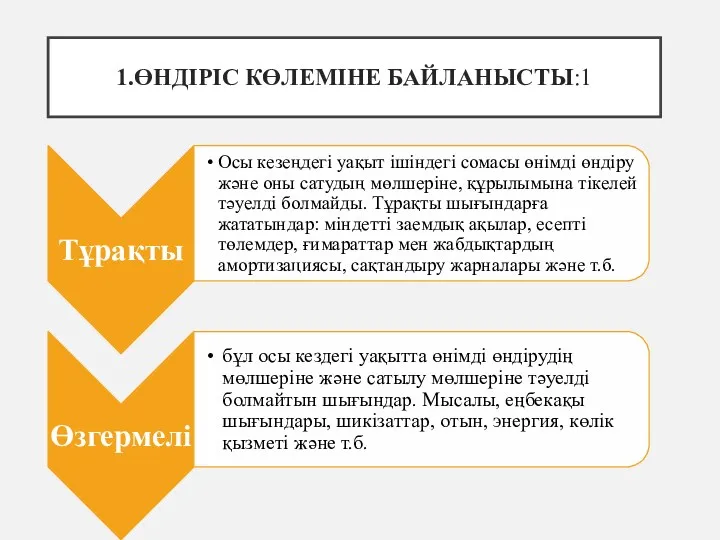

1.ӨНДІРІС КӨЛЕМІНЕ БАЙЛАНЫСТЫ:1

1.ӨНДІРІС КӨЛЕМІНЕ БАЙЛАНЫСТЫ:1

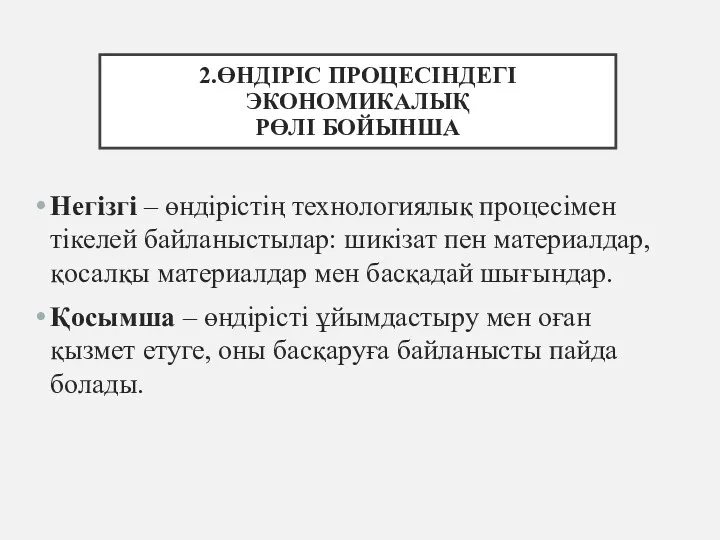

2.ӨНДІРІС ПРОЦЕСІНДЕГІ ЭКОНОМИКАЛЫҚ

РӨЛІ БОЙЫНША

Негізгі – өндірістің технологиялық процесімен тікелей байланыстылар: шикізат пен

2.ӨНДІРІС ПРОЦЕСІНДЕГІ ЭКОНОМИКАЛЫҚ

РӨЛІ БОЙЫНША

Негізгі – өндірістің технологиялық процесімен тікелей байланыстылар: шикізат пен

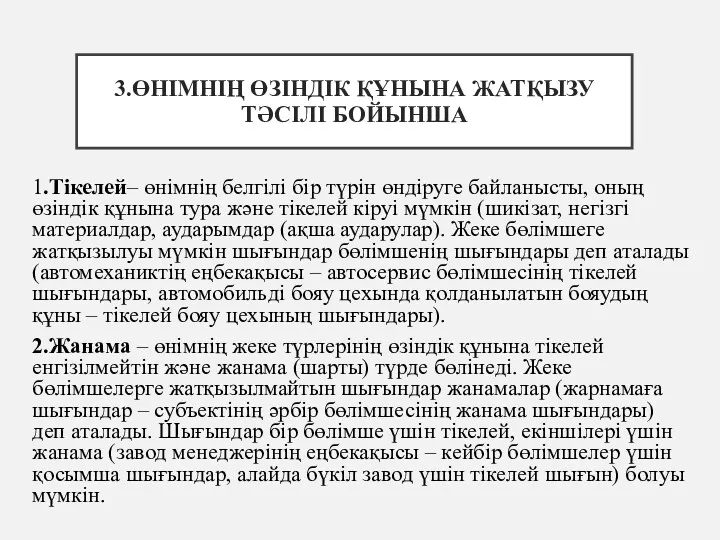

3.ӨНІМНІҢ ӨЗІНДІК ҚҰНЫНА ЖАТҚЫЗУ

ТӘСІЛІ БОЙЫНША

1.Тікелей– өнімнің белгілі бір түрін өндіруге байланысты,

3.ӨНІМНІҢ ӨЗІНДІК ҚҰНЫНА ЖАТҚЫЗУ

ТӘСІЛІ БОЙЫНША

1.Тікелей– өнімнің белгілі бір түрін өндіруге байланысты,

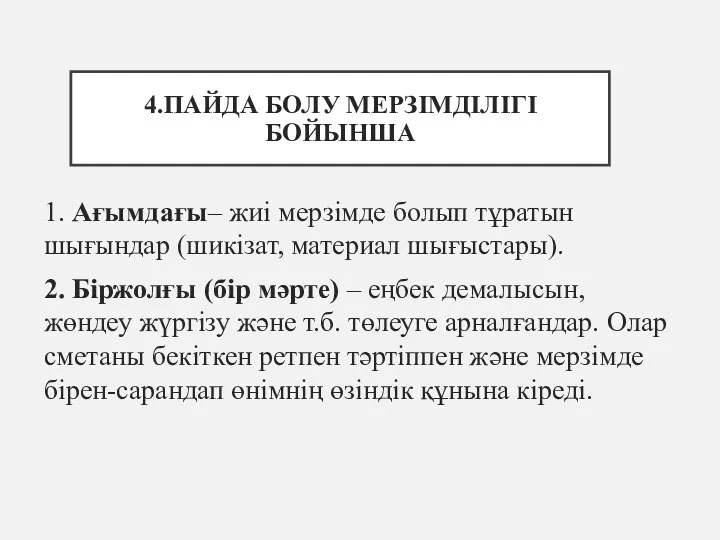

4.ПАЙДА БОЛУ МЕРЗІМДІЛІГІ БОЙЫНША

1. Ағымдағы– жиі мерзімде болып тұратын шығындар (шикізат,

4.ПАЙДА БОЛУ МЕРЗІМДІЛІГІ БОЙЫНША

1. Ағымдағы– жиі мерзімде болып тұратын шығындар (шикізат,

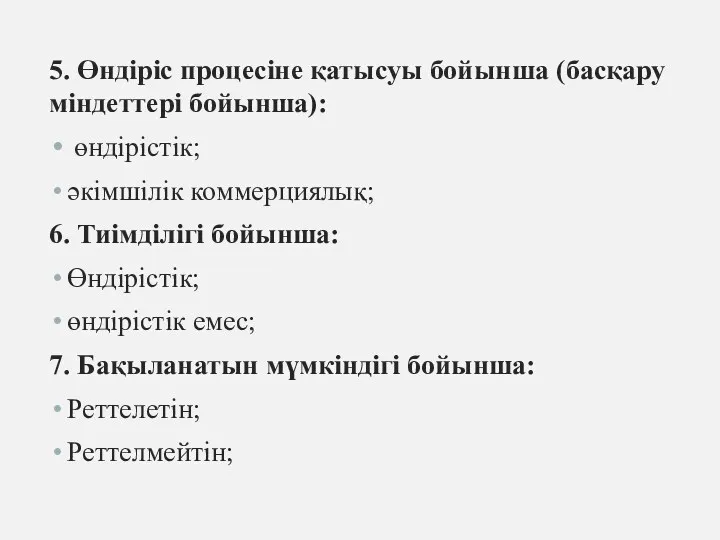

5. Өндіріс процесіне қатысуы бойынша (басқару міндеттері бойынша):

өндірістік;

әкімшілік коммерциялық;

6. Тиімділігі

5. Өндіріс процесіне қатысуы бойынша (басқару міндеттері бойынша):

өндірістік;

әкімшілік коммерциялық;

6. Тиімділігі

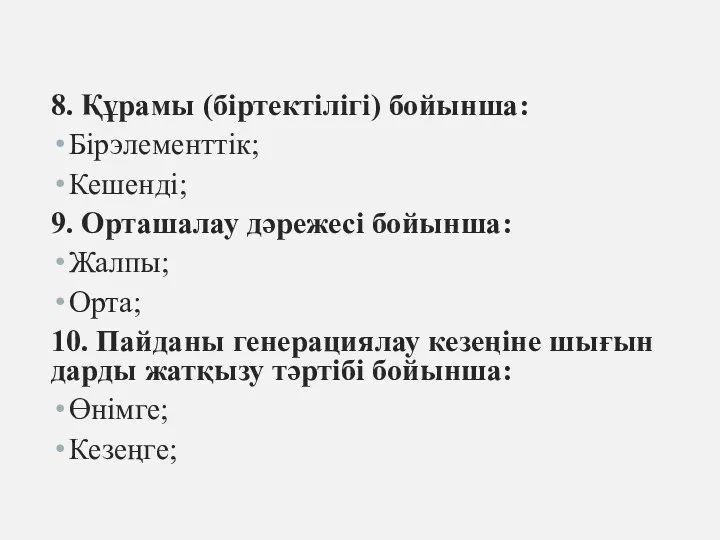

8. Құрамы (біртектілігі) бойынша:

Бірэлементтік;

Кешенді;

9. Орташалау дәрежесі бойынша:

Жалпы;

Орта;

10. Пайданы генерациялау кезеңіне шығындарды

8. Құрамы (біртектілігі) бойынша:

Бірэлементтік;

Кешенді;

9. Орташалау дәрежесі бойынша:

Жалпы;

Орта;

10. Пайданы генерациялау кезеңіне шығындарды

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

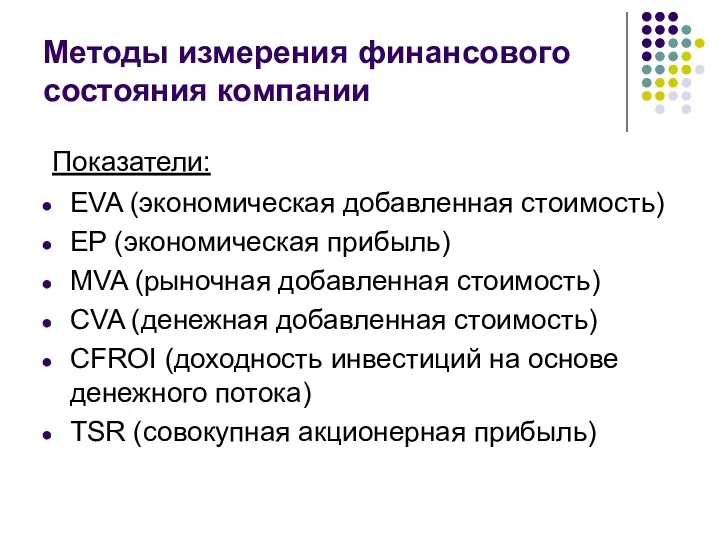

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ