- Деньги. Кредит. Банки

Содержание

- 2. Тема 1. Деньги: сущность, эволюция, виды и функции. Денежная система. История возникновения денег. Концепции происхождения денег.

- 3. 1. История возникновения денег. Концепции происхождения денег. Основы эволюционной теории происхождения денег. Деньги как всеобщий эквивалент

- 4. РАЦИОНАЛИСТИЧЕСКАЯ КОНЦЕПЦИЯ Эта концепция объясняет происхождение денег в результате соглашения между людьми, убедившимися в том, что

- 5. ЭВОЛЮЦИОННАЯ КОНЦЕПЦИЯ Представители эволюционной концепции , наоборот, объясняют происхождение денег действием стихийных, не подвластных человеку рыночных

- 6. . Как потребительные стоимости все товары качественно разнородны и количественно несоизмеримы, имеют различную полезность; Как стоимости

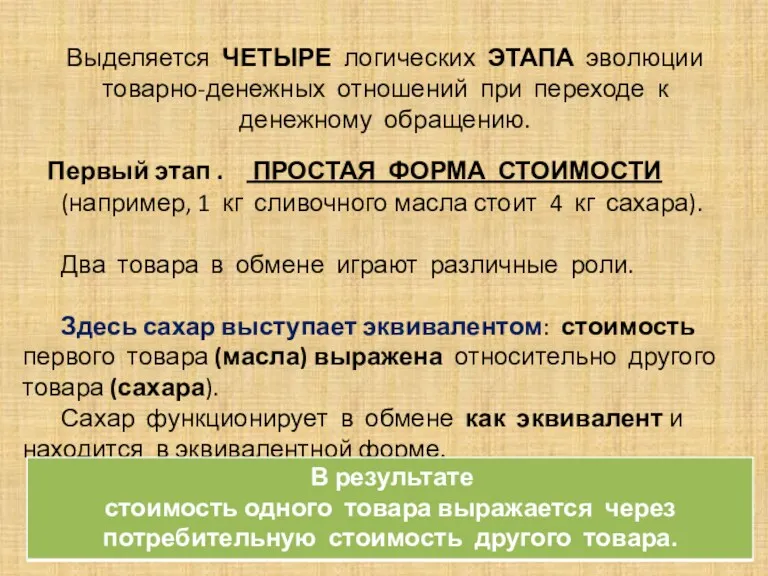

- 7. Выделяется ЧЕТЫРЕ логических ЭТАПА эволюции товарно-денежных отношений при переходе к денежному обращению. Первый этап . ПРОСТАЯ

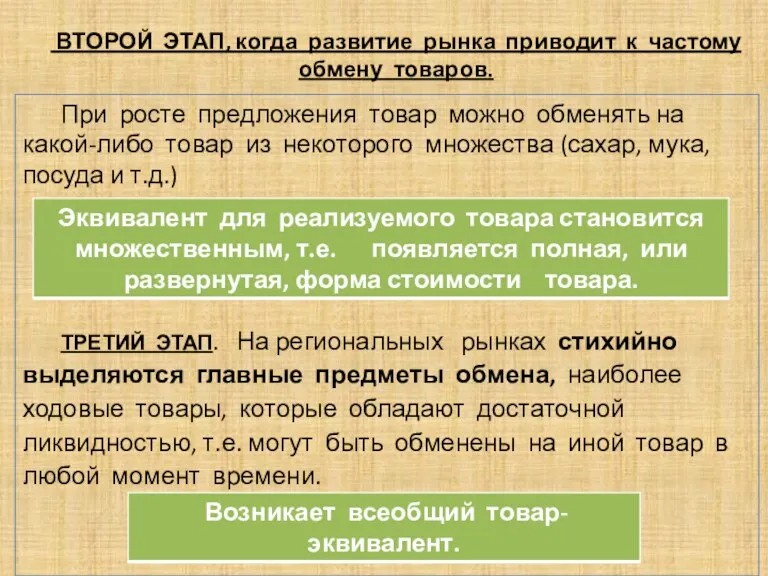

- 8. ВТОРОЙ ЭТАП, когда развитие рынка приводит к частому обмену товаров. При росте предложения товар можно обменять

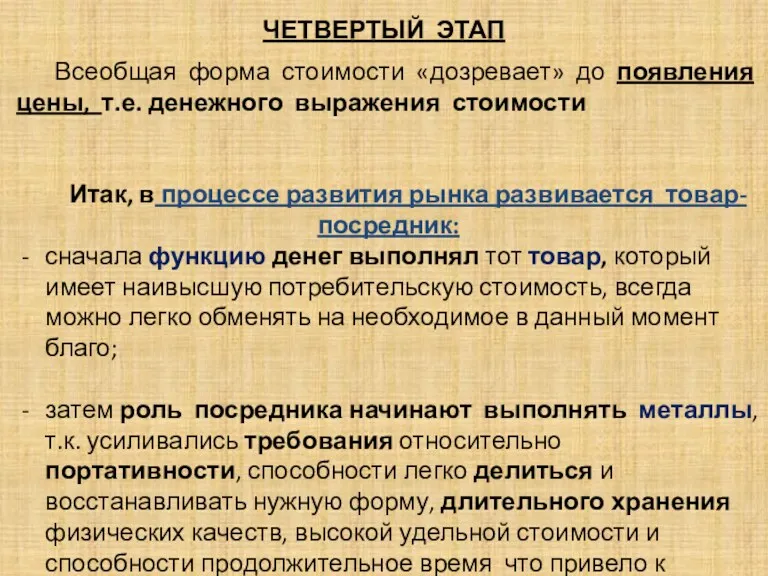

- 9. ЧЕТВЕРТЫЙ ЭТАП Всеобщая форма стоимости «дозревает» до появления цены, т.е. денежного выражения стоимости Итак, в процессе

- 10. . Это произошло в середине XX в. через демонетизация золота.

- 11. 2.Виды денег и их эволюция Для разных этапов развития общества характерна своя господствующая функциональная форма денег.

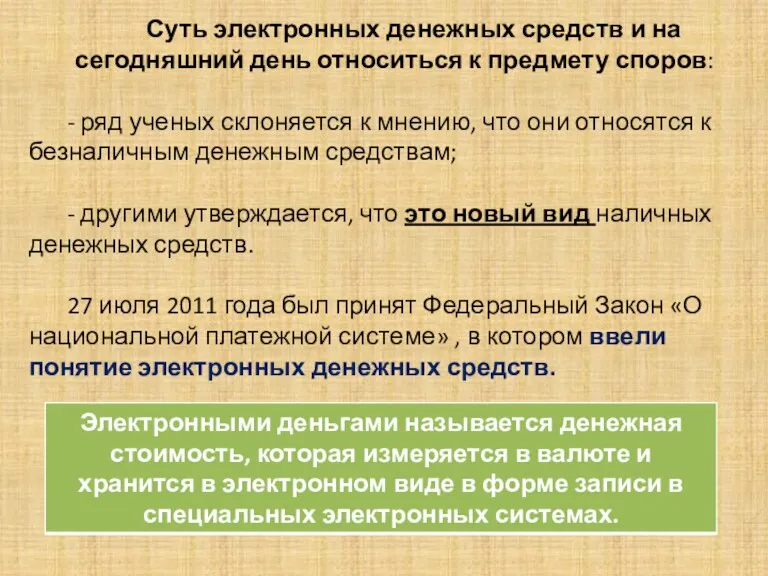

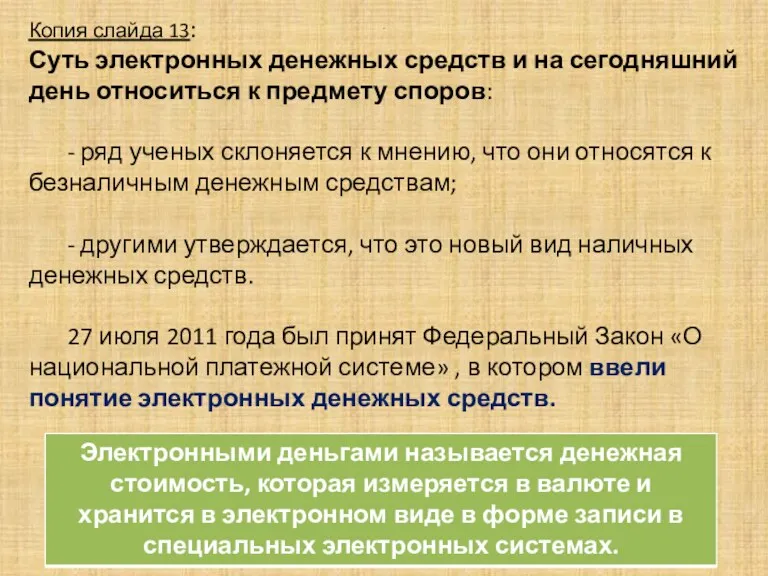

- 12. . Суть электронных денежных средств и на сегодняшний день относиться к предмету споров: - ряд ученых

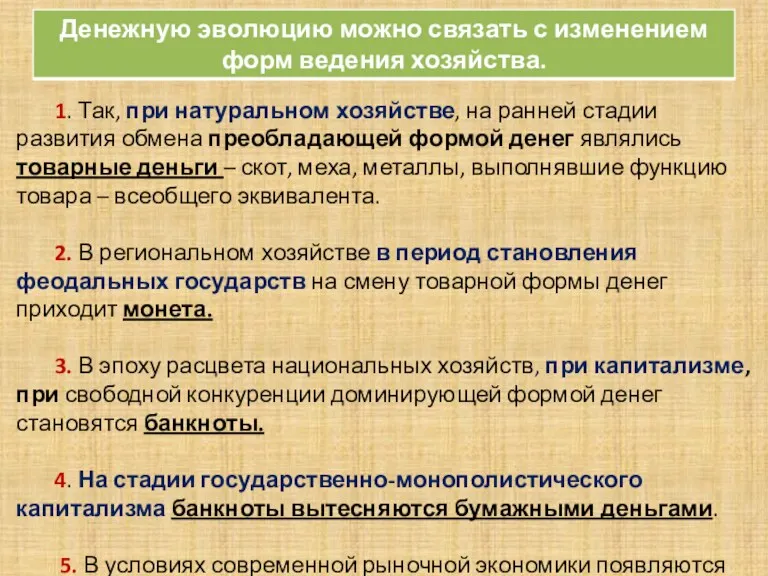

- 13. . 1. Так, при натуральном хозяйстве, на ранней стадии развития обмена преобладающей формой денег являлись товарные

- 14. . Так, в настоящее время банкноты являются преобладающей формой денег и обращаются одновременно с монетами, электронными

- 15. В процессе развития обмена определились те свойства, которые необходимы вещным денежным знакам, чтобы быть деньгами: -

- 16. Деньги в форме орудий труда, украшений имели в обращении ряд неудобств: 1. трудность определения их количества,

- 17. . Банкноты Банкноты господствовали в эпоху свободной нерегулируемой конкуренции.

- 18. . Впервые банкноты появились в Западной Европе, где крупные купцы – негоцианты – отдавали свои деньги

- 19. . Наличие кассового остатка натолкнуло банкиров на мысль о возможности выдавать кредиты посредством выписки банкнот на

- 20. В зависимости от обеспечения выделяют три вида банкнот: - с полным покрытием (классические); - с частичным

- 21. Банкноты с частичным покрытием характеризовались следующими признаками: • выпущенные банкноты имели под собой реальное обеспечение, которое

- 22. Третий вид банкнот – банкноты без покрытия – обладал следующими свойствами: • размен банкнот на золото

- 23. Прекращение размена банкнот на золотые монеты произошло в большинстве развитых стран в период Первой мировой войны.

- 24. Современные бумажные деньги характеризуются тремя признаками: неразменность на металл; наличие принудительного курса; беспроцентность, хотя по существу

- 25. Итак, Бумажные деньги - это деньги, которые замещают в обращении полноценные металлические деньги, они выпускаются: 1.

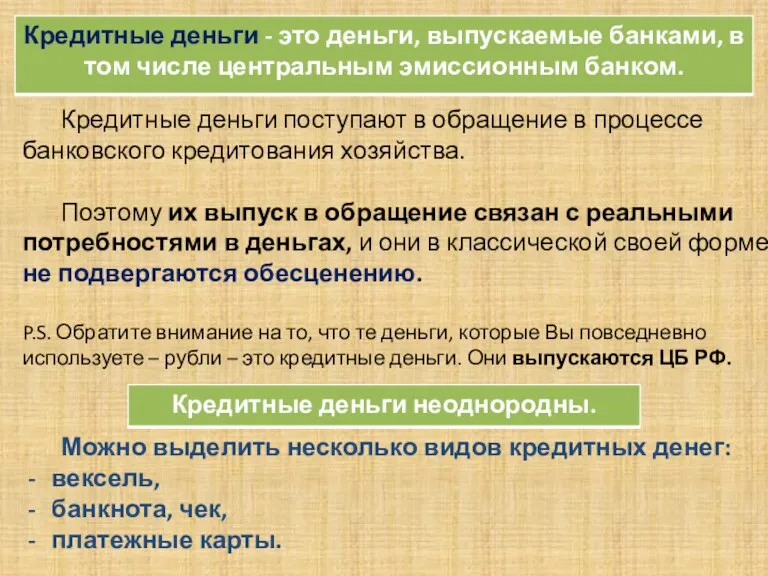

- 26. Кредитные деньги поступают в обращение в процессе банковского кредитования хозяйства. Поэтому их выпуск в обращение связан

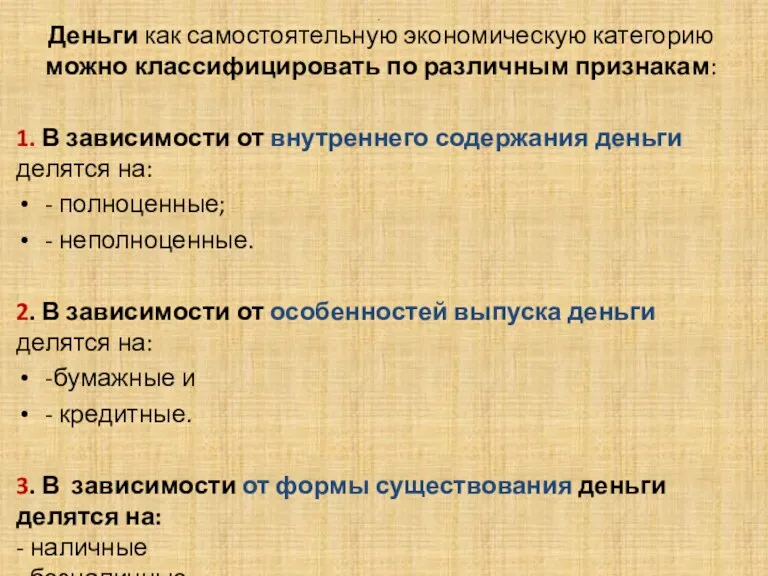

- 27. . Деньги как самостоятельную экономическую категорию можно классифицировать по различным признакам: 1. В зависимости от внутреннего

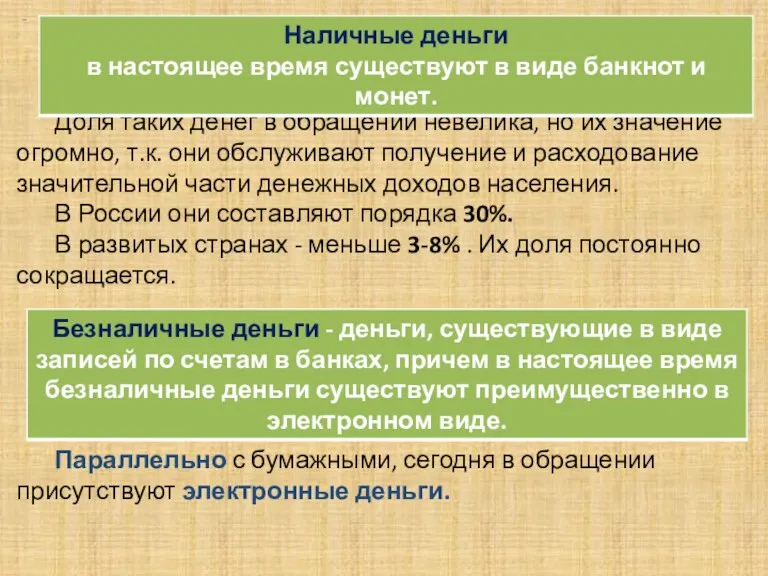

- 28. .. Доля таких денег в обращении невелика, но их значение огромно, т.к. они обслуживают получение и

- 29. . Копия слайда 13: Суть электронных денежных средств и на сегодняшний день относиться к предмету споров:

- 30. Преимущества использования безналичных денег: издержки их выпуска и обращения значительно ниже, чем у наличных; они удобнее

- 31. 3. ФУНКЦИИ ДЕНЕГ. РОЛЬ ДЕНЕГ В РЫНОЧНОЙ ЭКОНОМИКЕ. Функции денег – это та работа, которую они

- 32. .

- 33. 1-я функция. Стоимость, выраженная в деньгах, есть ЦЕНА. Для этой функции большое значение имеет масштаб цен.

- 34. 2-я функция. Деньги как средство обращения Деньги обслуживают сделки купли-продажи между различными экономическими субъектами, принимаются в

- 35. 4-я функция денег – Деньги как средство накопления и образования сокровищ Эта функция свидетельствует о возможности

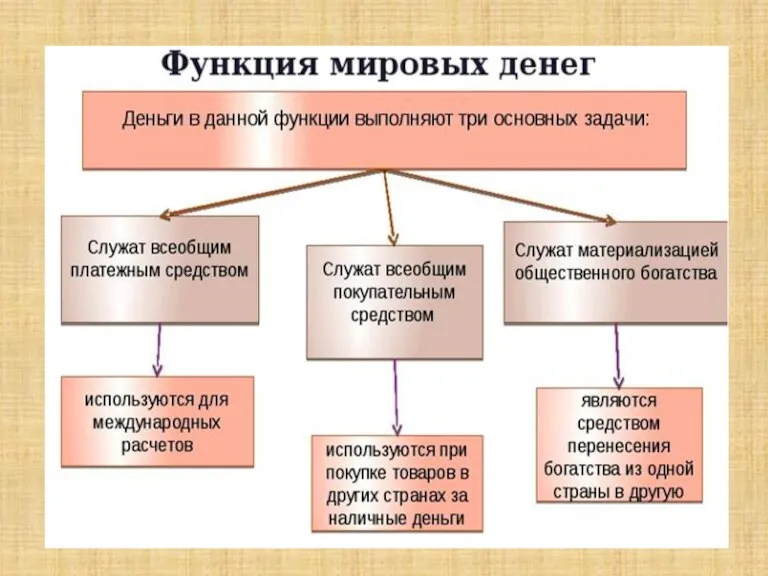

- 36. 5-я функция денег – мировые деньги. Функционирование денег в обороте между государствами и иностранными подданными делает

- 37. .

- 38. . Роль денег Роль денег проявляется в воздействии на экономические процессы и развитие общества : в

- 39. . деньги влияют на экономические взаимоотношения между странами; денег способствовало значительному облегчению и ускорению обменных операций,

- 40. . Выделяют следующие виды стоимости денег: - реальная (внутренняя) стоимость денег – стоимость выпуска (эмиссии) денег,

- 41. 4. Понятие и элементы денежной системы Каждая форма денег существует не отвлеченно, а в рамках какой-то

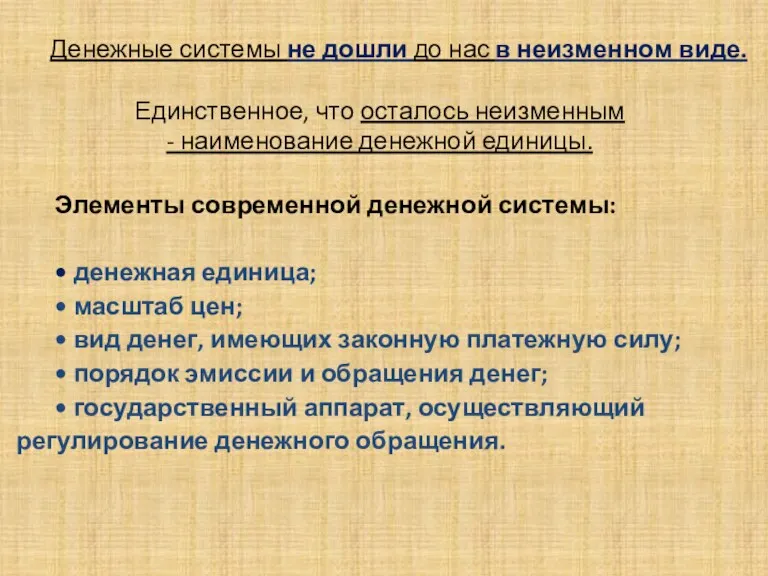

- 42. Денежные системы не дошли до нас в неизменном виде. Единственное, что осталось неизменным - наименование денежной

- 43. . К денежным единицам без фиксированного содержания металла относится современный российский рубль. Например, российский рубль делится

- 44. . В современных денежных системах выпуск наличных денег осуществляет в монопольном порядке центральный банк. В большинстве

- 45. Типы денежных систем В зависимости от вида принятой денежной единицы можно выделить 2 типа денежных систем:

- 46. .

- 47. . Металлическое денежное обращение В рамках металлического денежного обращения – выделяют: -биметаллизм - монометаллизм. Монеты, начеканенные

- 48. В зависимости от того, каким образом между ними устанавливается соотношение принято выделять следующие разновидности биметаллизма: 1.Система

- 49. . 3. Система "хромающей" валюты - в ней обращение золотых и серебряных монет осуществляется на разных

- 50. . Серебряный монометаллизм существовал: в России в 1843—1852 гг., в Индии — в 1852-1893 гг., в

- 51. . Золотомонетный стандарт: все денежные функции официально закрепляются за золотыми монетами с фиксированным содержанием металла, а

- 52. 2. Золотослитковый стандарт -характеризуется тем, что бумажные денежные знаки могут обмениваться на золотые слитки фиксированного весового

- 53. 3. Золотодевизный стандарт- характеризуется тем, что в обращении отсутствуют золотые монеты и не производится их свободная

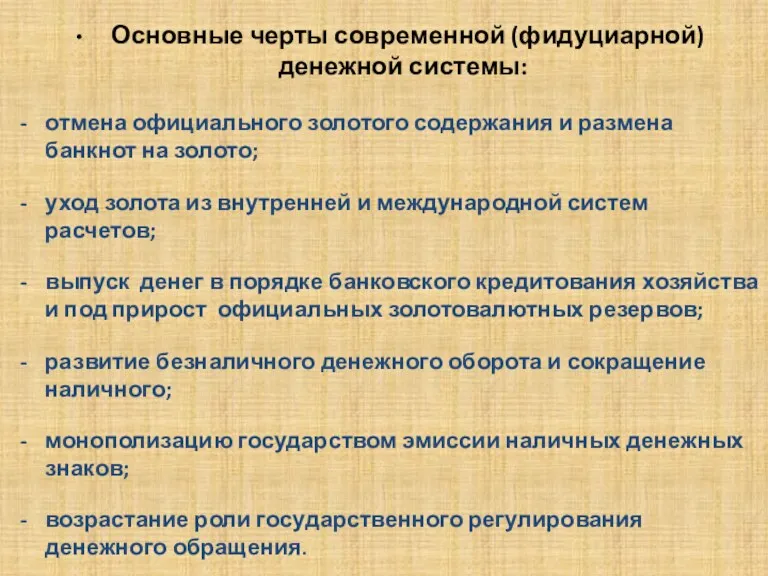

- 54. . Основные черты современной (фидуциарной) денежной системы: отмена официального золотого содержания и размена банкнот на золото;

- 55. . Принципы управления денежной системой Принцип централизованного управления денежной системой предполагает наличие единого государственного центра (в

- 56. . Принцип зависимости или независимости центрального банка от государства в области проведения эмиссионных операций, решения задачи

- 57. 5. Денежная система РФ, ее элементы и особенности построения Правительство отказалось от установления масштаба цен (с

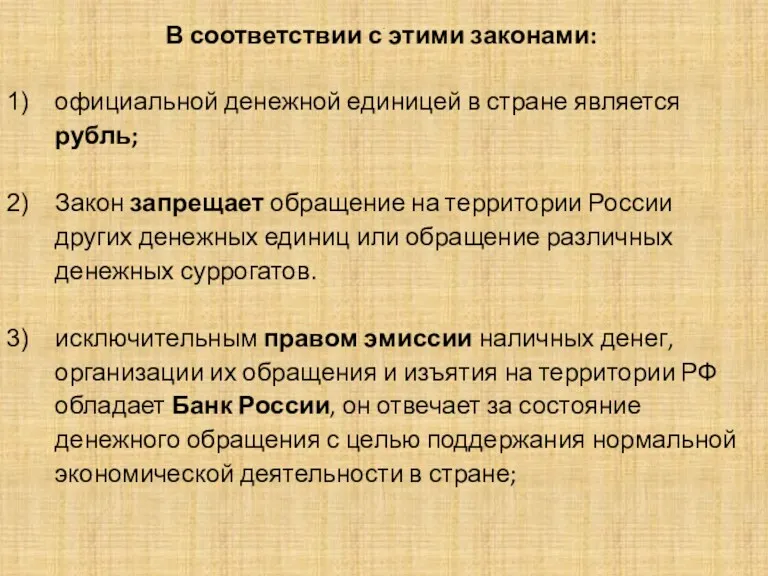

- 58. . В соответствии с этими законами: официальной денежной единицей в стране является рубль; Закон запрещает обращение

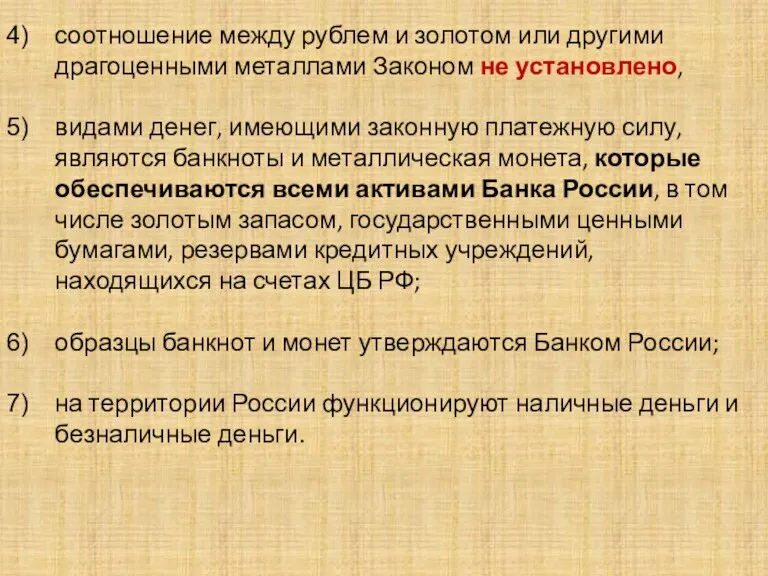

- 59. . соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено, видами денег, имеющими

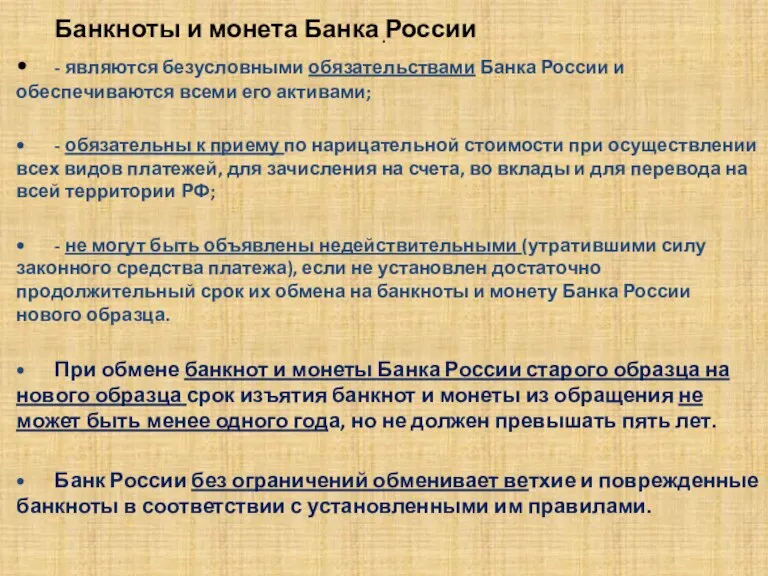

- 60. . Банкноты и монета Банка России • - являются безусловными обязательствами Банка России и обеспечиваются всеми

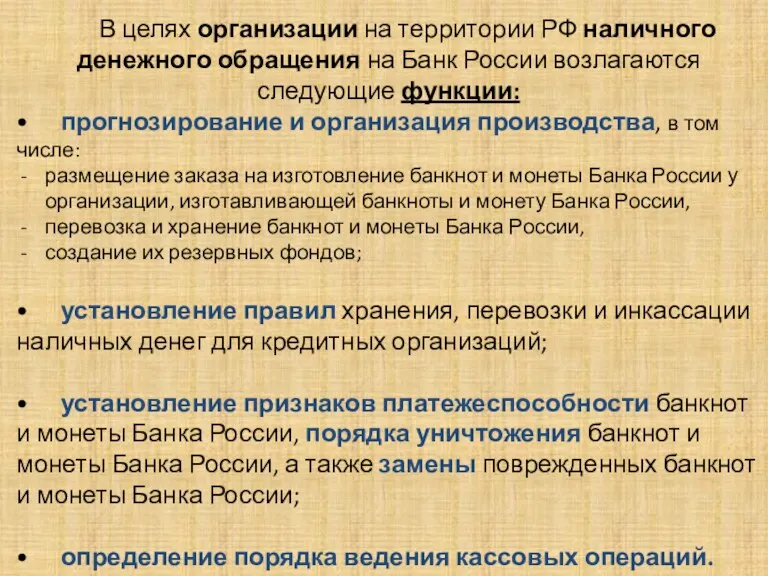

- 61. . В целях организации на территории РФ наличного денежного обращения на Банк России возлагаются следующие функции:

- 62. 18 сентября 1997 г. Правительство РФ приняло постановление об изменении нарицательной стоимости российских денежных знаков и

- 63. С учетом нового масштаба цен, принятого с 1998 г. 1000 руб. в деньгах старого образца были

- 64. Денежная реформа – это изменение денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения

- 65. . 2. Девальвация – снижение золотого содержания денежной единицы. Иногда девальвация фактически совпадала с нуллификацией, если

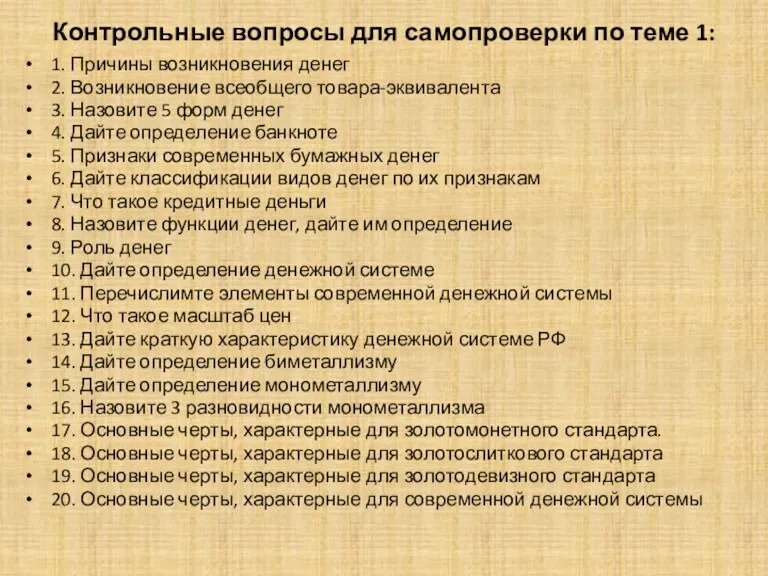

- 66. Контрольные вопросы для самопроверки по теме 1: 1. Причины возникновения денег 2. Возникновение всеобщего товара-эквивалента 3.

- 67. Тема . Денежный оборот и его структура. Закон денежного обращения и методы государственного регулирования денежного оборота.

- 68. . 1. Организация денежного обращения Денежное обращение: обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен

- 69. . Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной

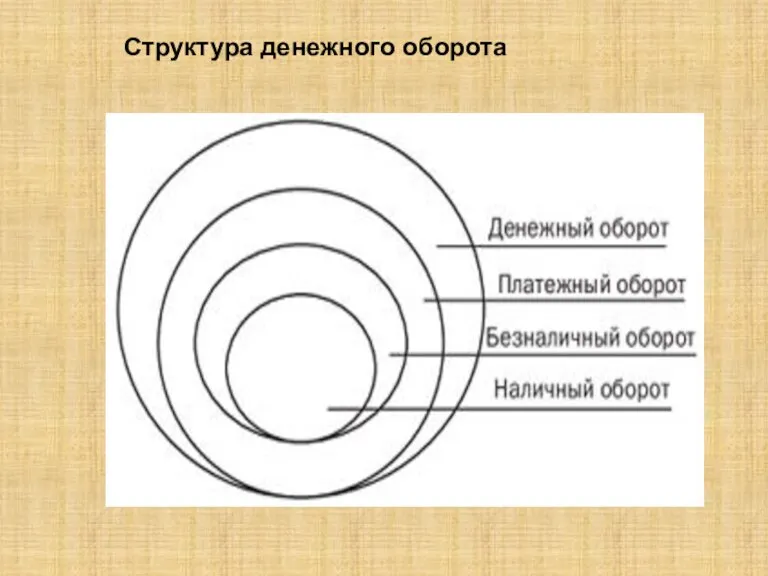

- 70. . Структура денежного оборота

- 71. . Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа. Он включает

- 72. . Налично-денежный оборот организуется на основе следующих принципов: 1 - все предприятия и организации должны хранить

- 73. . Структуру денежного оборота можно классифицировать по разным признакам. 1. в зависимости от формы функционирующих в

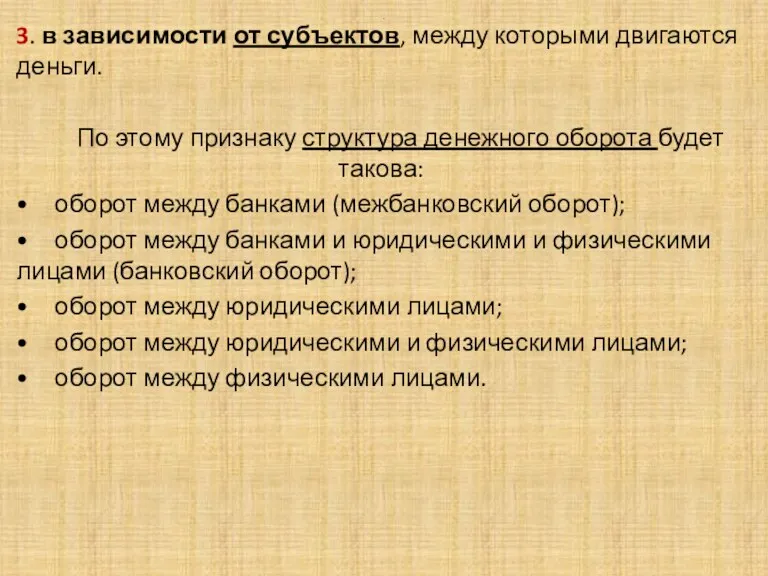

- 74. . 3. в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота

- 75. . Денежный оборот решает две задачи, обслуживая систему рыночных отношений: • перераспределяя деньги между своими частями,

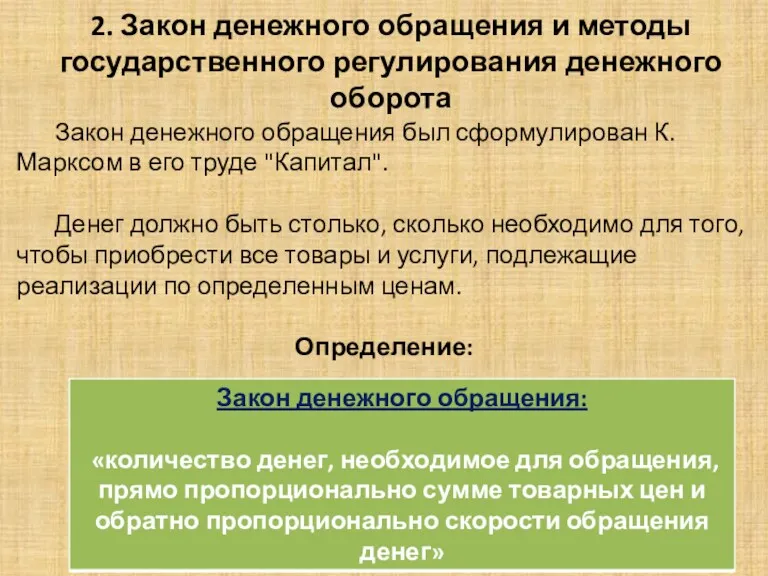

- 76. 2. Закон денежного обращения и методы государственного регулирования денежного оборота Закон денежного обращения был сформулирован К.

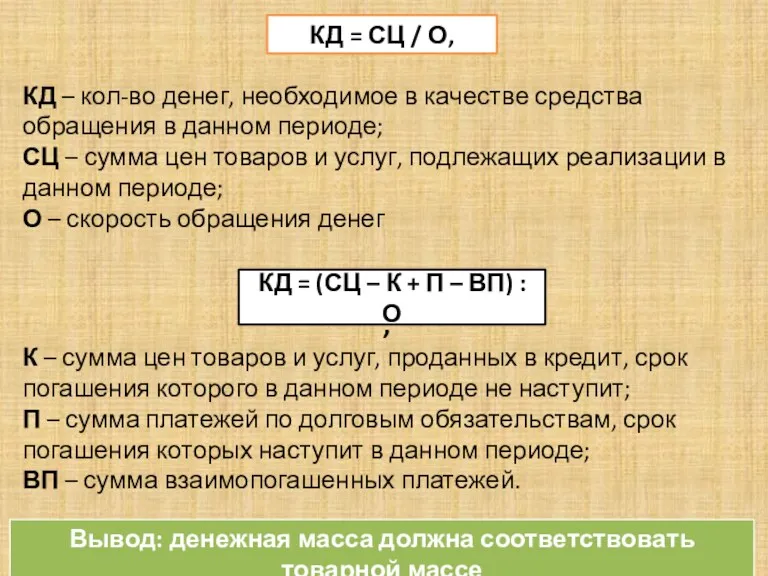

- 77. . КД – кол-во денег, необходимое в качестве средства обращения в данном периоде; СЦ – сумма

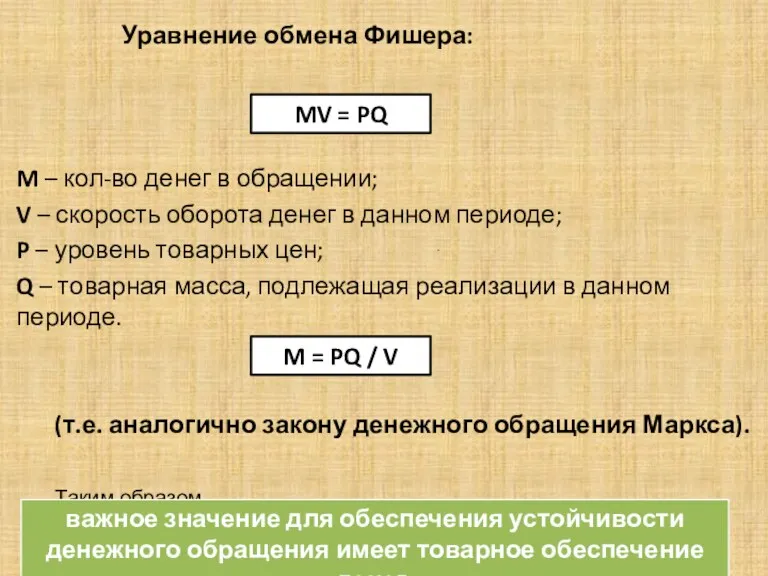

- 78. . Уравнение обмена Фишера: M – кол-во денег в обращении; V – скорость оборота денег в

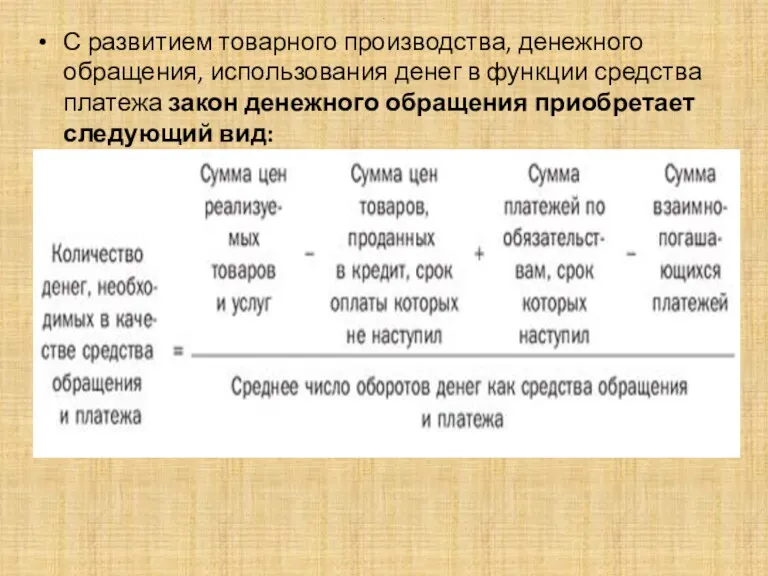

- 79. . С развитием товарного производства, денежного обращения, использования денег в функции средства платежа закон денежного обращения

- 80. . 4. Денежная масса Денежный оборот и денежная масса - понятия отличны по объему друг от

- 81. . Для анализа состояния денежного обращения используют показатели: 1. скорость обращения денег 2. денежная масса В

- 82. . Пассивную часть денежной массы составляют денежные накопления и резервы, которые непосредственно не могут использоваться в

- 83. . Для характеристики структуры и объема денежной массы используются денежные агрегаты.

- 84. . В разных странах выделяются денежные агрегаты разного состава. ЦБ РФ рассчитывает денежные агрегаты M0, М1,

- 85. . Примерно 90 % общей денежной массы составляет агрегат М1, что характеризует российскую денежную систему как

- 86. . Структура денежной массы Структура денежной массы постоянно меняется. Изменение объёма денежной массы — результат влияния

- 87. . Оптимальным уровнем монетизации для развитой страны считается как минимум 56—60 %. Низкий уровень монетизации экономики

- 88. Денежные агрегаты в России в разные годы (в млрд рублей)

- 89. . Необходимость такого регулирования определяется тем, что размер денежной массы и темпы ее прироста влияют на

- 90. . 5. Денежная база Национальные определения понятия «денежная база» могут несколько различаться. Более того, в национальной

- 91. . Цифровые показатели денежной базы периодически публикуются на сайте Банка России. Показатель «денежная база» имеет непосредственное

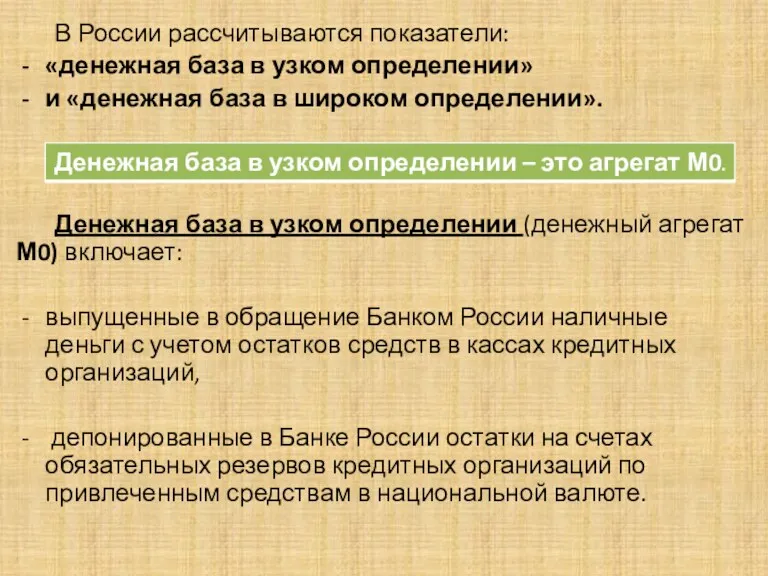

- 92. . В России рассчитываются показатели: «денежная база в узком определении» и «денежная база в широком определении».

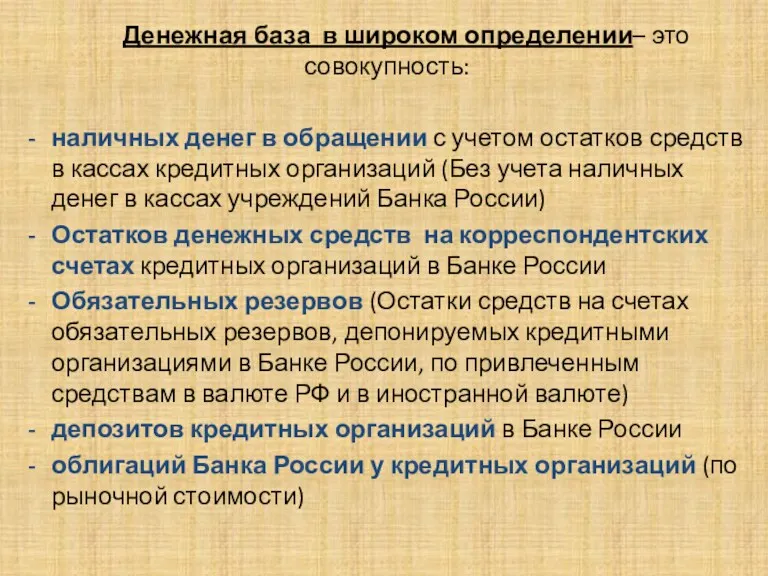

- 93. . Денежная база в широком определении– это совокупность: наличных денег в обращении с учетом остатков средств

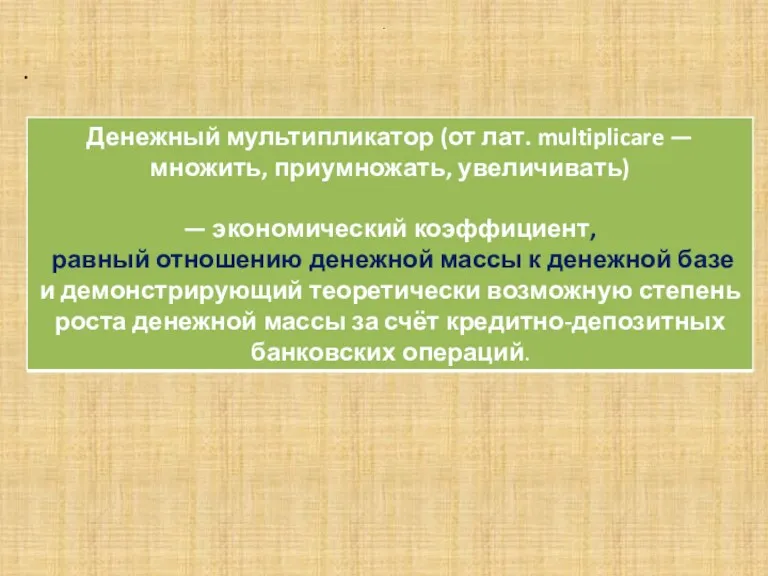

- 94. . 6. Понятие денежного мультипликатора При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского

- 95. . .

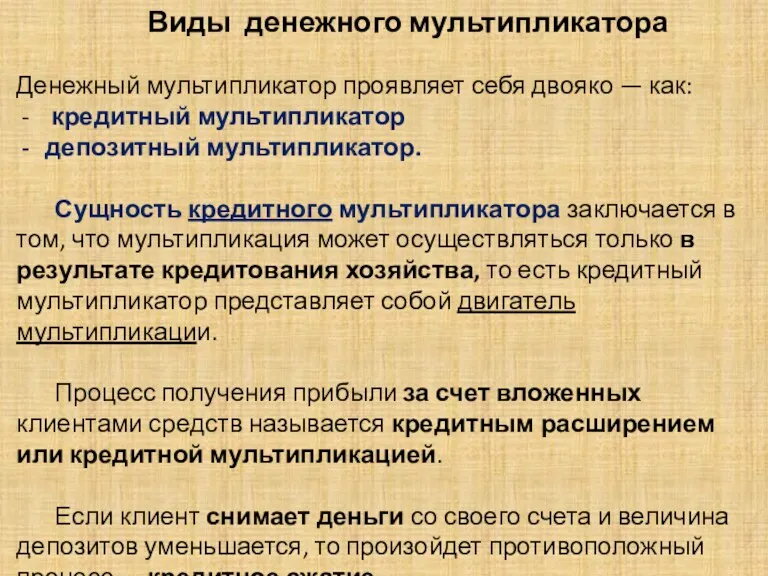

- 96. . Виды денежного мультипликатора Денежный мультипликатор проявляет себя двояко — как: кредитный мультипликатор депозитный мультипликатор. Сущность

- 97. . В свою очередь депозитный мультипликатор отражает объект мультипликации — деньги на депозитных счетах коммерческих банков.

- 98. . Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды,

- 99. . Пример: Ставка обязательного резерва для кредитных организаций установлена в размере 5%. Тогда если клиент банка

- 100. . Предположим, что клиент отозвал свой депозит. Тогда процесс происходит в обратной последовательности – происходит кредитное

- 101. . Увеличение процента обязательного резервирования уменьшает возможности банковской системы по эмиссии кредитных денег и наоборот. Поэтому

- 102. . Описание системы действия денежного мультипликатора Допустим, что в стране есть только один банк и только

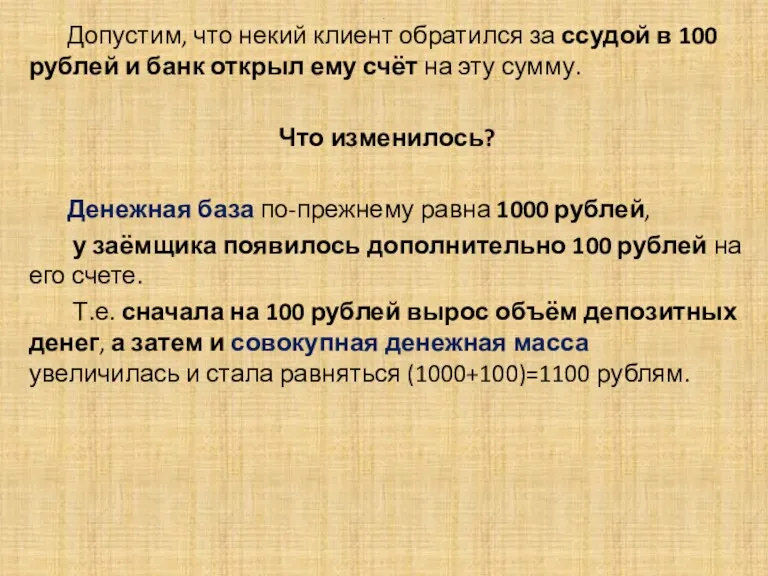

- 103. . Допустим, что некий клиент обратился за ссудой в 100 рублей и банк открыл ему счёт

- 104. 7. Эмиссия Понятия "выпуск денег" и "эмиссия денег" неравнозначны. Эмиссию и выпуск наличных денег осуществляет Центральный

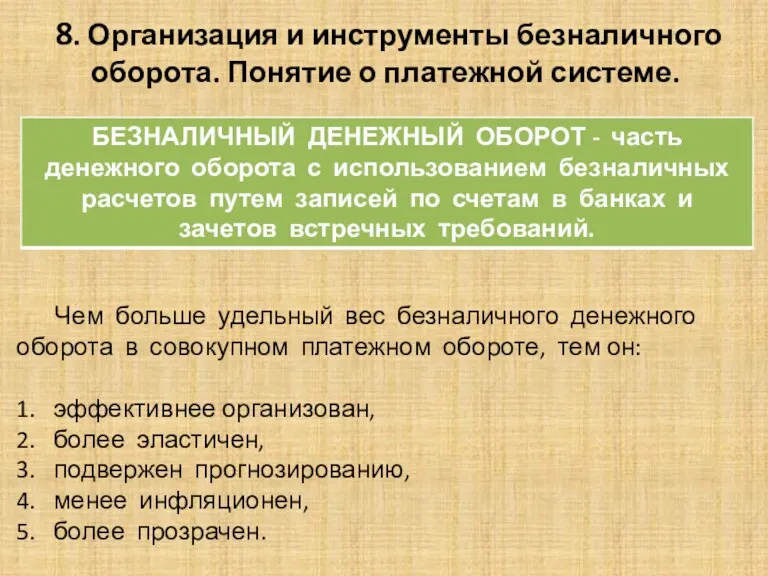

- 105. 8. Организация и инструменты безналичного оборота. Понятие о платежной системе. Чем больше удельный вес безналичного денежного

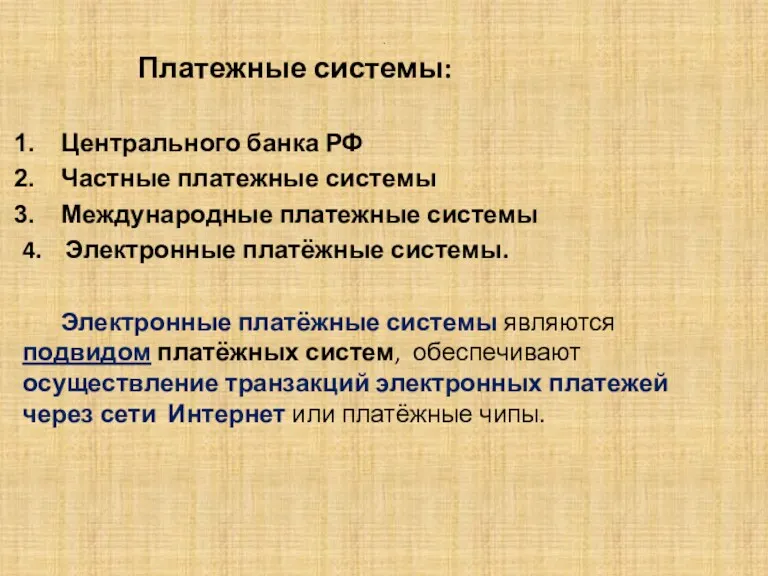

- 106. . Платежные системы Безналичные расчеты организованы по определенной (платежной) системе. Платёжные системы: Являются одной из ключевых

- 107. . Платежные системы: Центрального банка РФ Частные платежные системы Международные платежные системы 4. Электронные платёжные системы.

- 108. .

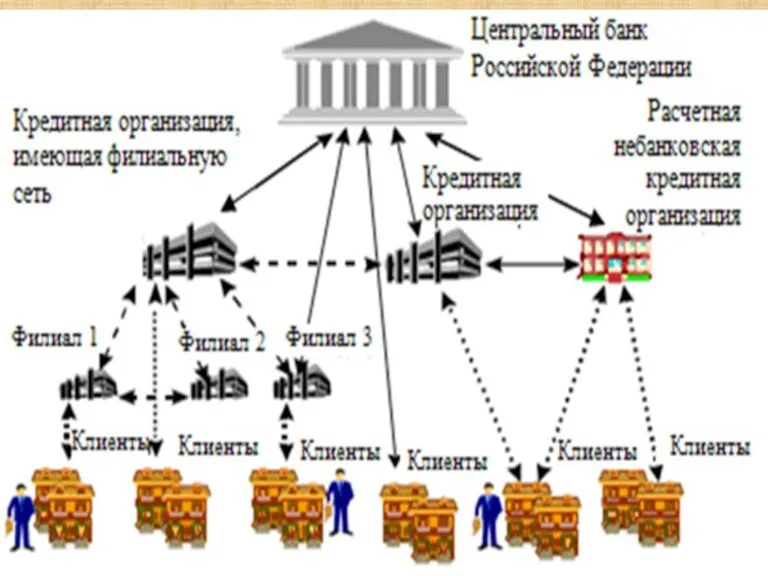

- 109. . В соответствии с российским законодательством при получении лицензии на осуществление банковских операций каждый коммерческий банк

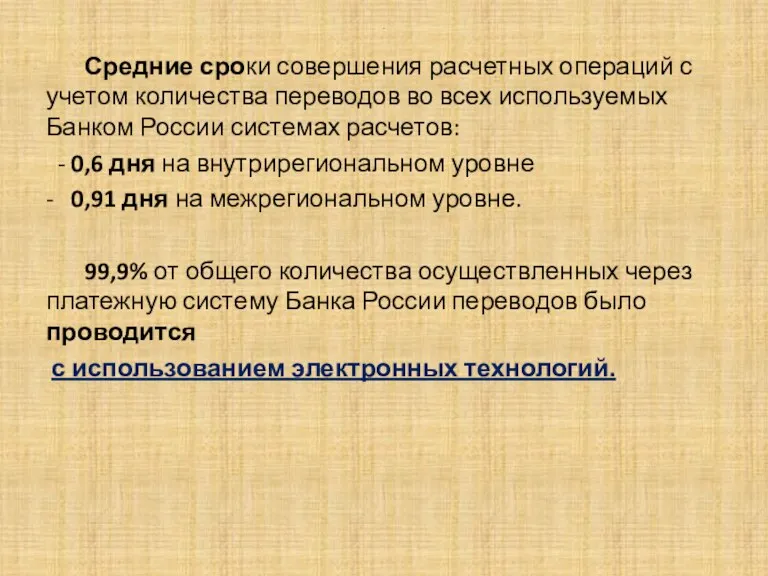

- 110. . Средние сроки совершения расчетных операций с учетом количества переводов во всех используемых Банком России системах

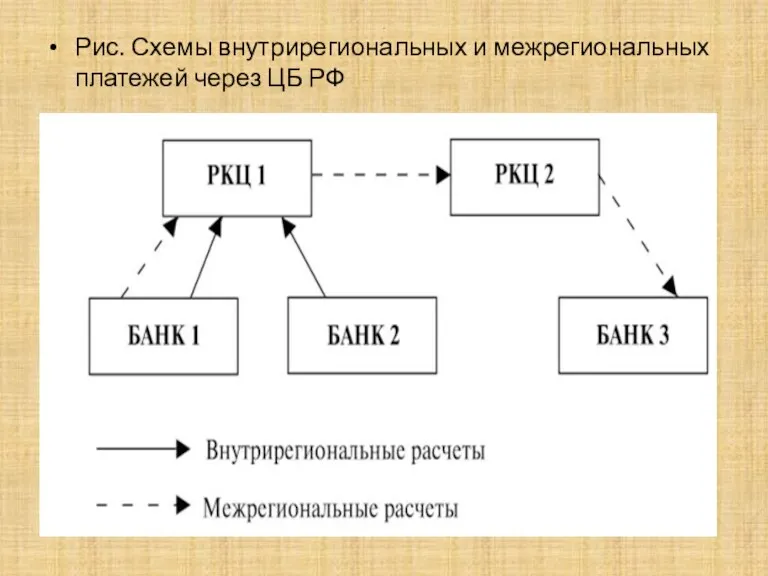

- 111. . Рис. Схемы внутрирегиональных и межрегиональных платежей через ЦБ РФ

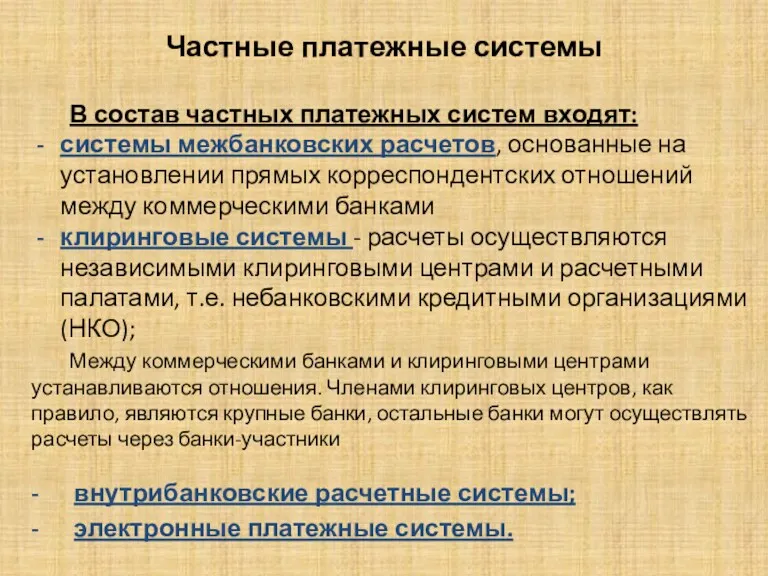

- 112. Частные платежные системы В состав частных платежных систем входят: системы межбанковских расчетов, основанные на установлении прямых

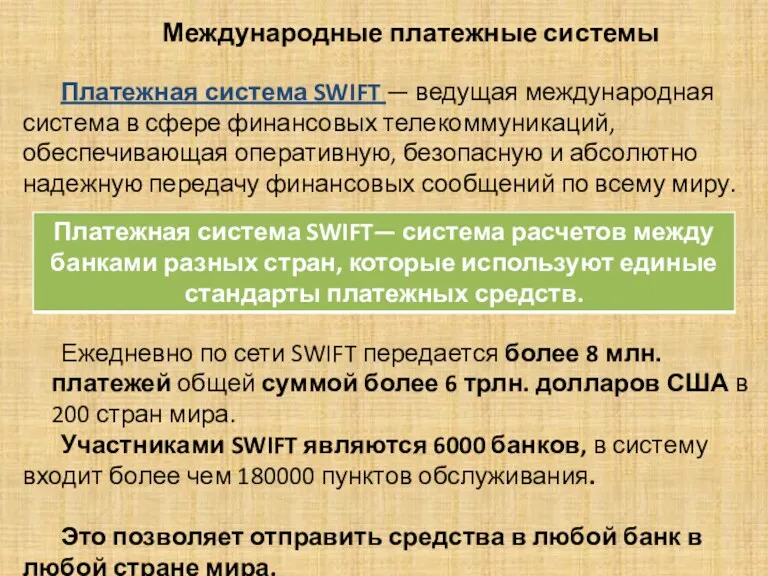

- 113. . Международные платежные системы Платежная система SWIFT — ведущая международная система в сфере финансовых телекоммуникаций, обеспечивающая

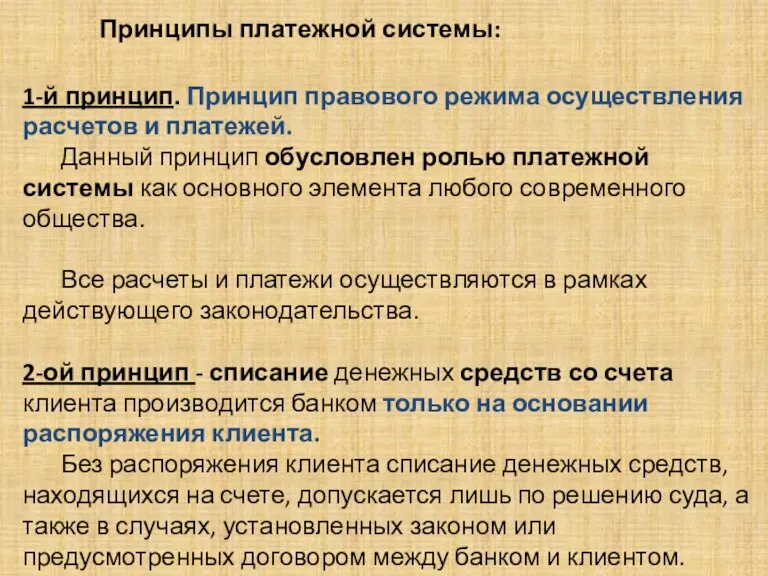

- 114. . Принципы платежной системы: 1-й принцип. Принцип правового режима осуществления расчетов и платежей. Данный принцип обусловлен

- 115. . 3-й принцип - свобода выбора клиентом форм безналичных расчетов и закрепления их в хозяйственных договорах

- 116. . Принцип срочности платежа имеет важное практическое значение, т.к. предприятия и другие субъекты рыночных отношений, располагая

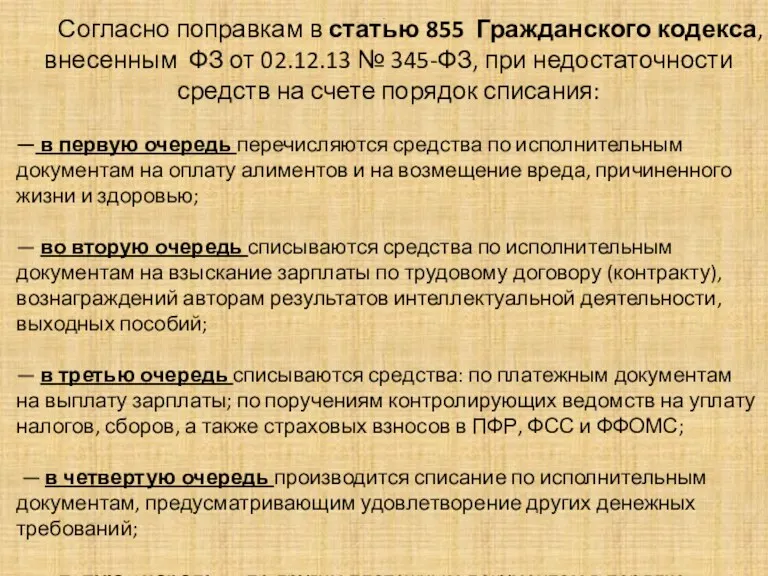

- 117. . Согласно поправкам в статью 855 Гражданского кодекса, внесенным ФЗ от 02.12.13 № 345-ФЗ, при недостаточности

- 118. . 6-й принцип - осуществления расчетов преимущественно по банковским счетам. Наличие счетов как у получателя, так

- 119. . 7-й принцип - обеспеченность платежа Платеж должен быть обеспечен настоящими или будущими поступлениями средств на

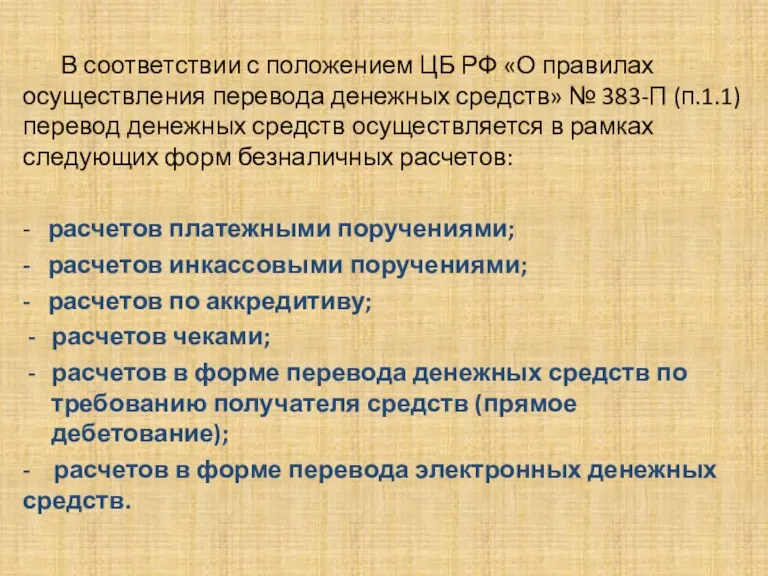

- 120. . В соответствии с положением ЦБ РФ «О правилах осуществления перевода денежных средств» № 383-П (п.1.1)

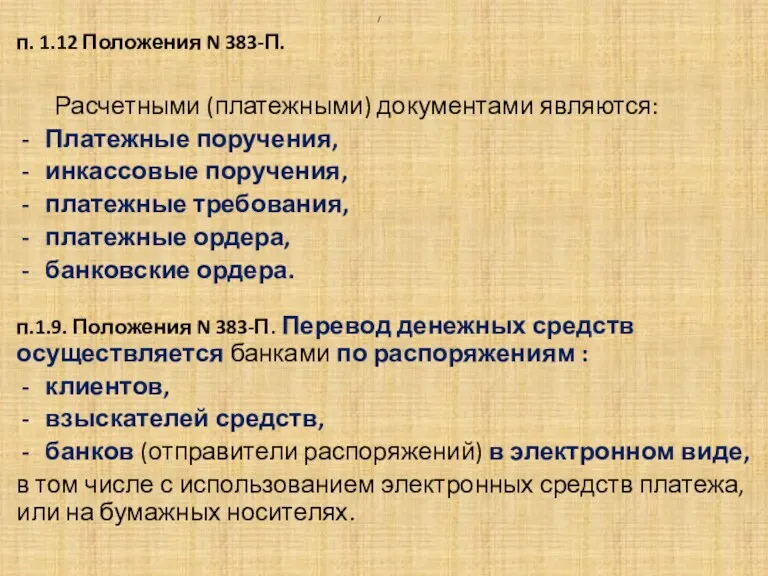

- 121. / п. 1.12 Положения N 383-П. Расчетными (платежными) документами являются: Платежные поручения, инкассовые поручения, платежные требования,

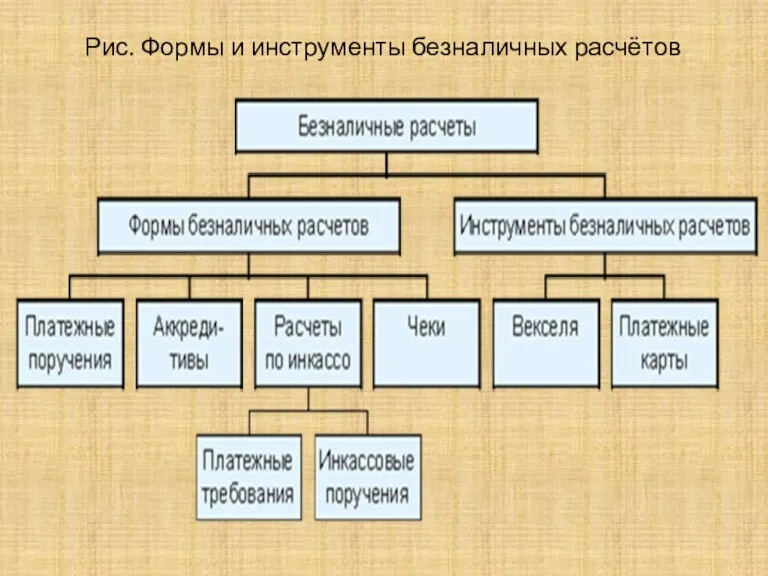

- 122. . Рис. Формы и инструменты безналичных расчётов

- 123. . Такие расчеты являются самой распространённой формой безналичных расчетов, как в России, так и в целом

- 124. . Схема расчетов платежными поручениями:

- 125. . Схема расчетов платежными поручениями: 1.договор поставки товаров (выполнения работ, оказания услуг); 2.поставка товаров, выполнение работ,

- 126. . Преимущества расчета платежным поручением: простота заполнения расчетного документа; простота операций с документами в обоих банках;

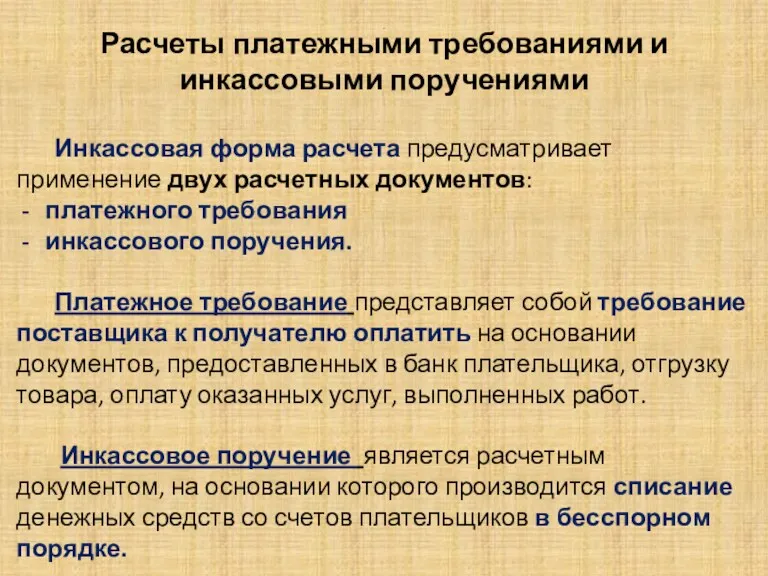

- 127. . Расчеты платежными требованиями и инкассовыми поручениями Инкассовая форма расчета предусматривает применение двух расчетных документов: платежного

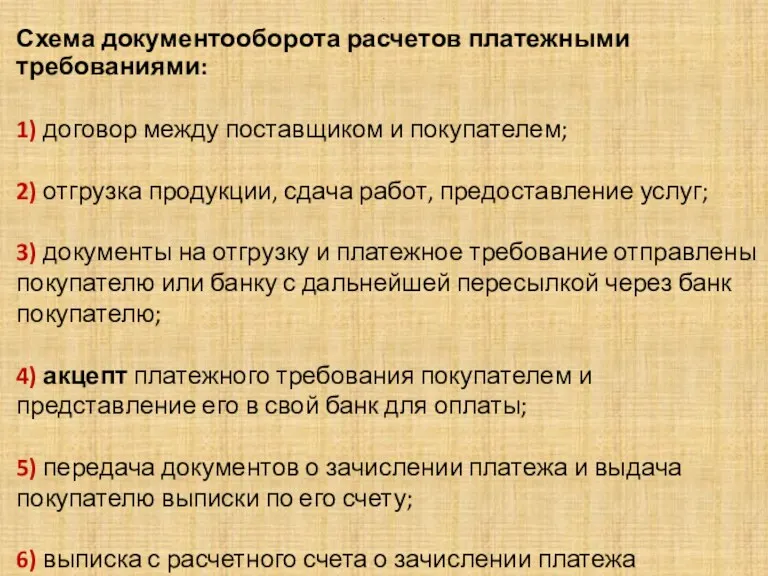

- 128. . Схема документооборота расчетов платежными требованиями: 1) договор между поставщиком и покупателем; 2) отгрузка продукции, сдача

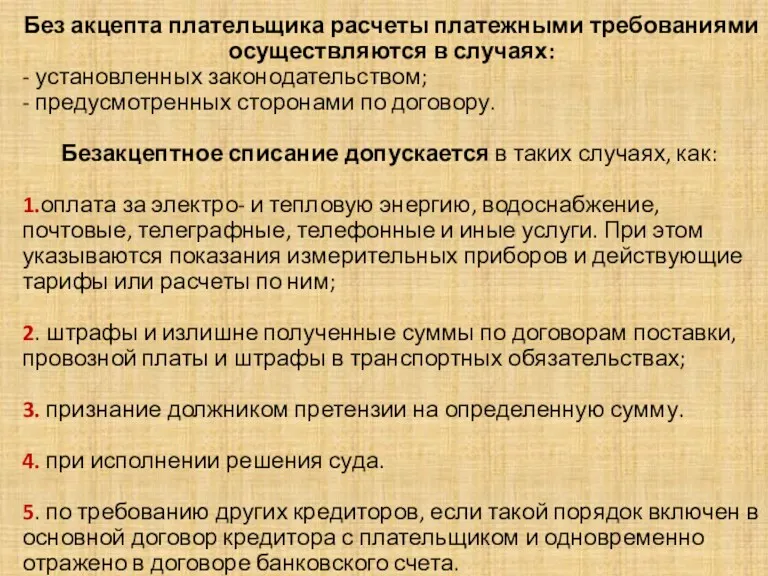

- 129. . Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: - установленных законодательством; - предусмотренных сторонами

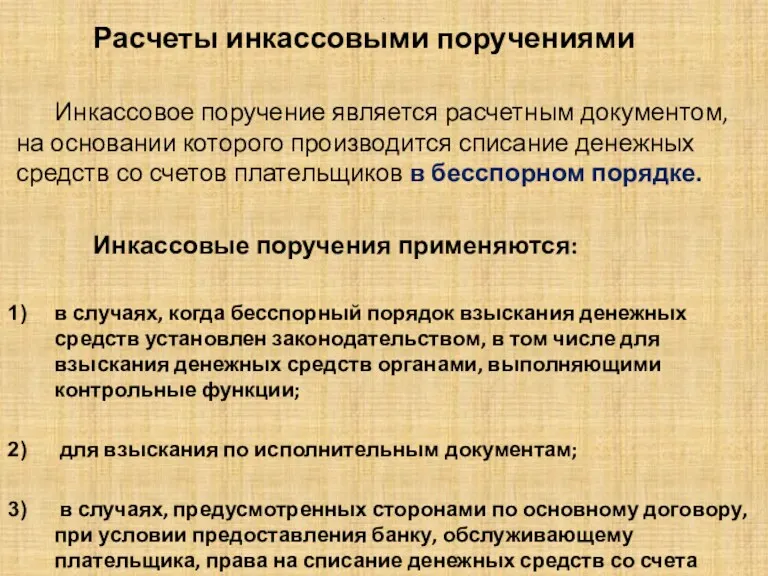

- 130. . Расчеты инкассовыми поручениями Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств

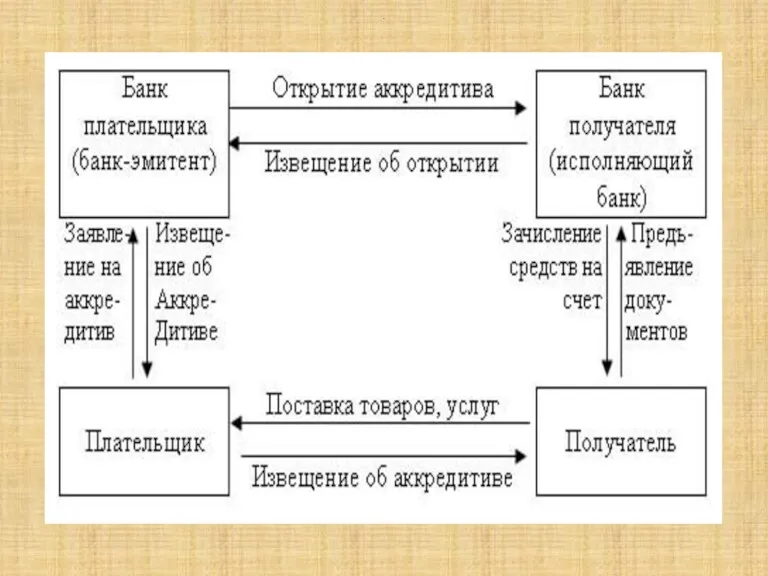

- 131. Расчеты по аккредитивам Аккредитив - денежное обязательство произвести платежи в пользу получателя средств по предъявлении документов,

- 132. . Виды аккредитивов 1. Отзывный аккредитив Может быть аннулирован или его условия могут быть изменены без

- 133. . Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этих

- 134. . Этап 1 - Заключение контракта. Этап 2: - Заявление на открытие аккредитива от покупателя банку-эмитенту.

- 135. .

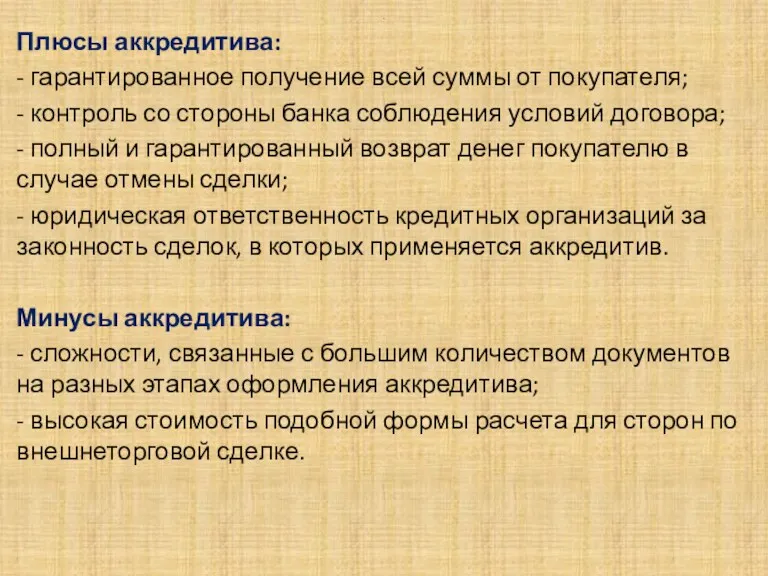

- 136. . Плюсы аккредитива: - гарантированное получение всей суммы от покупателя; - контроль со стороны банка соблюдения

- 137. Расчеты чеками Чек является классическим инструментом платежа. Однако в структуре платежного оборота России его удельный вес

- 138. . При приобретении товаров владелец чековой книжки на основании счета поставщика выписывает расчетный чек и вручает

- 139. . Чек подходит для расчетов в случаях: - если плательщик не собирается производить платеж до получения

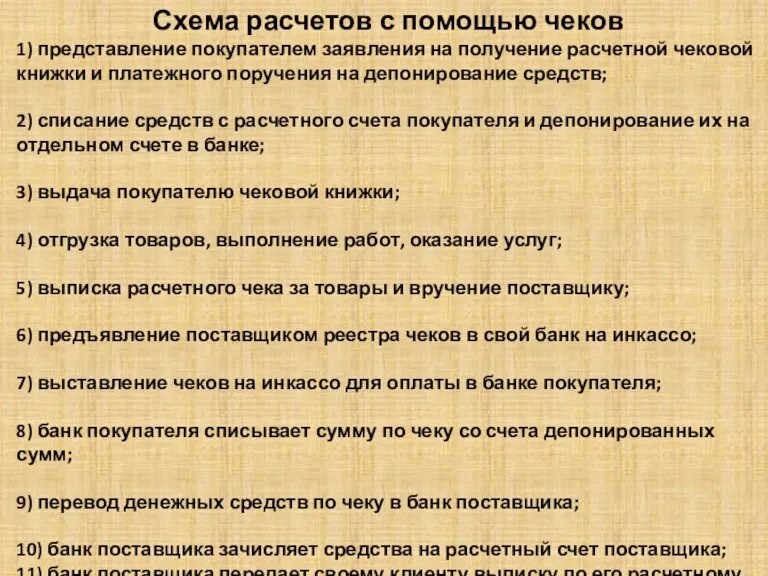

- 140. . Схема расчетов с помощью чеков 1) представление покупателем заявления на получение расчетной чековой книжки и

- 141. . Чек необходимо предъявить к оплате в учреждение банка в течение 10 дней, не считая дня

- 142. . Расчеты в форме перевода электронных денежных средств Расчеты в форме перевода электронных денежных средств –

- 143. . В настоящее время обороты рынка электронных денег составляют порядка 700 млрд. рублей. Законом № 161-ФЗ

- 144. . Законом № 161-ФЗ определено еще одно понятие, касающееся данной формы расчетов, – понятие электронного средства

- 146. Скачать презентацию

Тема 1. Деньги: сущность, эволюция, виды и функции. Денежная система.

История возникновения

Тема 1. Деньги: сущность, эволюция, виды и функции. Денежная система.

История возникновения

1. История возникновения денег. Концепции происхождения денег. Основы эволюционной теории происхождения

1. История возникновения денег. Концепции происхождения денег. Основы эволюционной теории происхождения

РАЦИОНАЛИСТИЧЕСКАЯ КОНЦЕПЦИЯ

Эта концепция объясняет происхождение денег в результате соглашения между

РАЦИОНАЛИСТИЧЕСКАЯ КОНЦЕПЦИЯ

Эта концепция объясняет происхождение денег в результате соглашения между

ЭВОЛЮЦИОННАЯ КОНЦЕПЦИЯ

Представители эволюционной концепции , наоборот, объясняют происхождение денег действием стихийных,

ЭВОЛЮЦИОННАЯ КОНЦЕПЦИЯ

Представители эволюционной концепции , наоборот, объясняют происхождение денег действием стихийных,

.

Как потребительные стоимости все товары качественно разнородны и количественно несоизмеримы,

.

Как потребительные стоимости все товары качественно разнородны и количественно несоизмеримы,

Выделяется ЧЕТЫРЕ логических ЭТАПА эволюции товарно-денежных отношений при переходе к денежному

Выделяется ЧЕТЫРЕ логических ЭТАПА эволюции товарно-денежных отношений при переходе к денежному

ВТОРОЙ ЭТАП, когда развитие рынка приводит к частому обмену товаров.

ВТОРОЙ ЭТАП, когда развитие рынка приводит к частому обмену товаров.

ЧЕТВЕРТЫЙ ЭТАП

Всеобщая форма стоимости «дозревает» до появления цены, т.е. денежного выражения

ЧЕТВЕРТЫЙ ЭТАП

Всеобщая форма стоимости «дозревает» до появления цены, т.е. денежного выражения

.

Это произошло в середине XX в. через демонетизация золота.

.

Это произошло в середине XX в. через демонетизация золота.

2.Виды денег и их эволюция

Для разных этапов развития общества характерна

2.Виды денег и их эволюция

Для разных этапов развития общества характерна

.

Суть электронных денежных средств и на сегодняшний день относиться к предмету

.

Суть электронных денежных средств и на сегодняшний день относиться к предмету

.

1. Так, при натуральном хозяйстве, на ранней стадии развития обмена преобладающей

.

1. Так, при натуральном хозяйстве, на ранней стадии развития обмена преобладающей

.

Так, в настоящее время банкноты являются преобладающей формой денег и

.

Так, в настоящее время банкноты являются преобладающей формой денег и

В процессе развития обмена определились те свойства, которые необходимы вещным денежным

В процессе развития обмена определились те свойства, которые необходимы вещным денежным

Деньги в форме орудий труда, украшений имели в обращении ряд неудобств:

Деньги в форме орудий труда, украшений имели в обращении ряд неудобств:

.

Банкноты

Банкноты господствовали в эпоху свободной нерегулируемой конкуренции.

.

Банкноты

Банкноты господствовали в эпоху свободной нерегулируемой конкуренции.

.

Впервые банкноты появились в Западной Европе, где крупные купцы – негоцианты

.

Впервые банкноты появились в Западной Европе, где крупные купцы – негоцианты

.

Наличие кассового остатка натолкнуло банкиров на мысль о возможности выдавать

.

Наличие кассового остатка натолкнуло банкиров на мысль о возможности выдавать

В зависимости от обеспечения выделяют три вида банкнот:

- с полным покрытием

В зависимости от обеспечения выделяют три вида банкнот:

- с полным покрытием

Банкноты с частичным покрытием характеризовались следующими признаками:

• выпущенные банкноты имели под

Банкноты с частичным покрытием характеризовались следующими признаками:

• выпущенные банкноты имели под

Третий вид банкнот – банкноты без покрытия – обладал следующими свойствами:

• размен

Третий вид банкнот – банкноты без покрытия – обладал следующими свойствами:

• размен

Прекращение размена банкнот на золотые монеты произошло в большинстве развитых

Прекращение размена банкнот на золотые монеты произошло в большинстве развитых

Современные бумажные деньги

характеризуются тремя признаками:

неразменность на металл;

наличие принудительного курса;

беспроцентность, хотя

Современные бумажные деньги

характеризуются тремя признаками:

неразменность на металл;

наличие принудительного курса;

беспроцентность, хотя

Итак,

Бумажные деньги - это деньги, которые замещают в обращении полноценные металлические

Итак,

Бумажные деньги - это деньги, которые замещают в обращении полноценные металлические

Кредитные деньги поступают в обращение в процессе банковского кредитования хозяйства.

Поэтому

Кредитные деньги поступают в обращение в процессе банковского кредитования хозяйства.

Поэтому

.

Деньги как самостоятельную экономическую категорию можно классифицировать по различным признакам:

1.

.

Деньги как самостоятельную экономическую категорию можно классифицировать по различным признакам:

1.

..

Доля таких денег в обращении невелика, но их значение огромно, т.к.

..

Доля таких денег в обращении невелика, но их значение огромно, т.к.

.

Копия слайда 13:

Суть электронных денежных средств и на сегодняшний день

.

Копия слайда 13:

Суть электронных денежных средств и на сегодняшний день

Преимущества использования безналичных денег:

издержки их выпуска и обращения значительно ниже, чем

Преимущества использования безналичных денег:

издержки их выпуска и обращения значительно ниже, чем

3. ФУНКЦИИ ДЕНЕГ. РОЛЬ ДЕНЕГ В РЫНОЧНОЙ ЭКОНОМИКЕ.

Функции денег –

3. ФУНКЦИИ ДЕНЕГ. РОЛЬ ДЕНЕГ В РЫНОЧНОЙ ЭКОНОМИКЕ.

Функции денег –

.

.

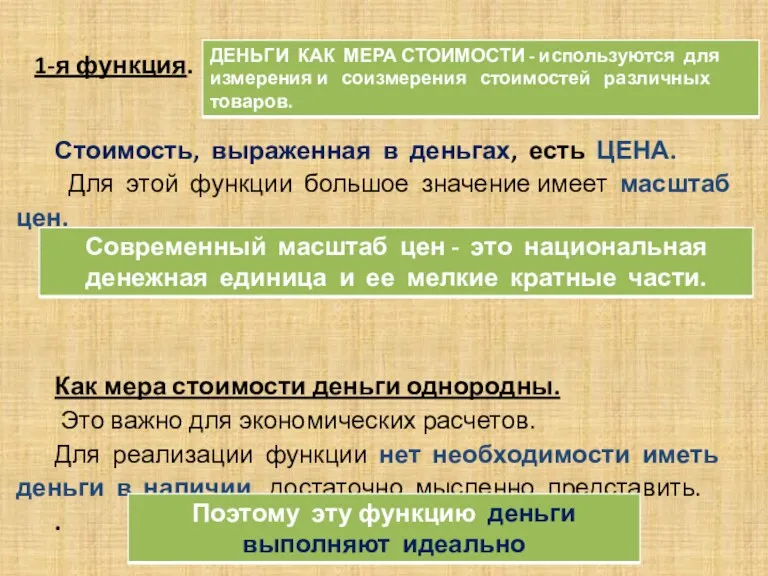

1-я функция.

Стоимость, выраженная в деньгах, есть ЦЕНА.

Для этой

1-я функция.

Стоимость, выраженная в деньгах, есть ЦЕНА.

Для этой

2-я функция. Деньги как средство обращения

Деньги обслуживают сделки купли-продажи между различными

2-я функция. Деньги как средство обращения

Деньги обслуживают сделки купли-продажи между различными

4-я функция денег – Деньги как средство накопления и образования сокровищ

Эта

4-я функция денег – Деньги как средство накопления и образования сокровищ

Эта

5-я функция денег – мировые деньги.

Функционирование денег в обороте между государствами

5-я функция денег – мировые деньги.

Функционирование денег в обороте между государствами

.

.

.

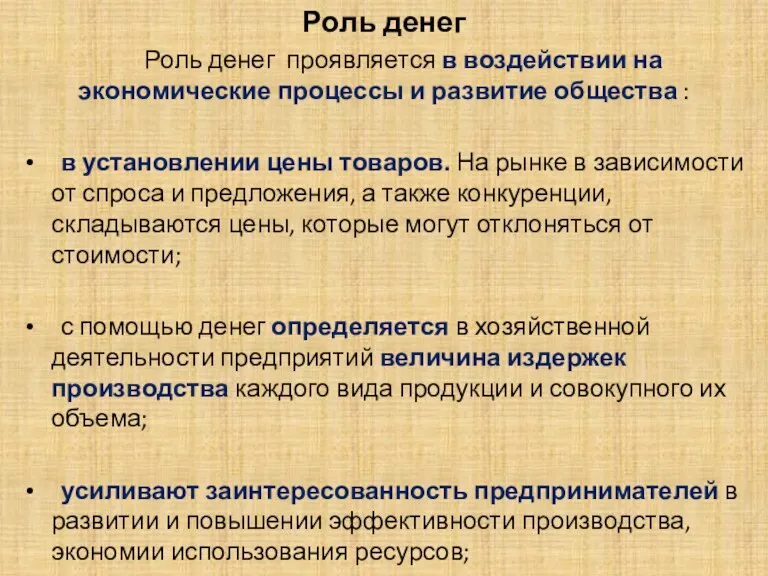

Роль денег

Роль денег проявляется в воздействии на экономические процессы и развитие

.

Роль денег

Роль денег проявляется в воздействии на экономические процессы и развитие

.

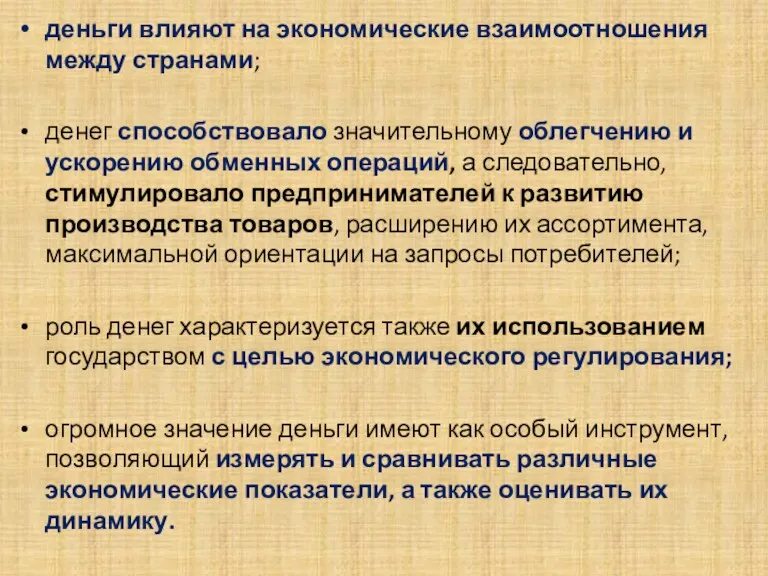

деньги влияют на экономические взаимоотношения между странами;

денег способствовало значительному облегчению и

.

деньги влияют на экономические взаимоотношения между странами;

денег способствовало значительному облегчению и

.

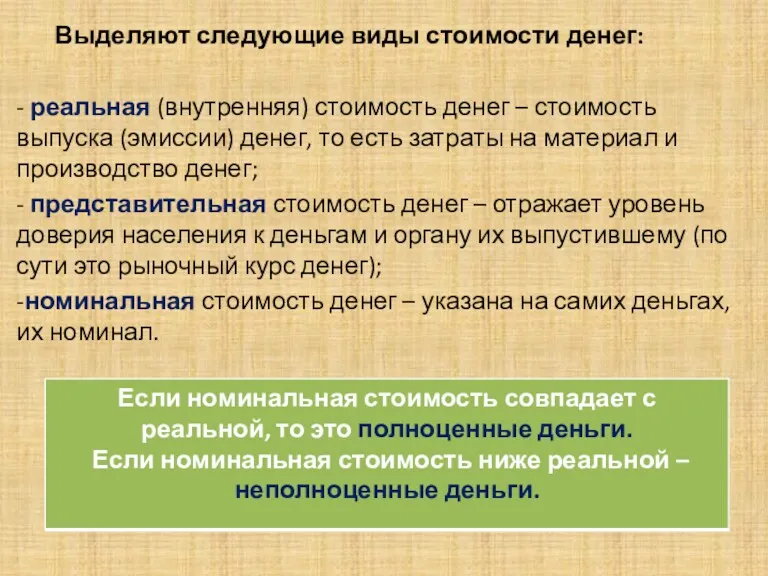

Выделяют следующие виды стоимости денег:

- реальная (внутренняя) стоимость денег –

.

Выделяют следующие виды стоимости денег:

- реальная (внутренняя) стоимость денег –

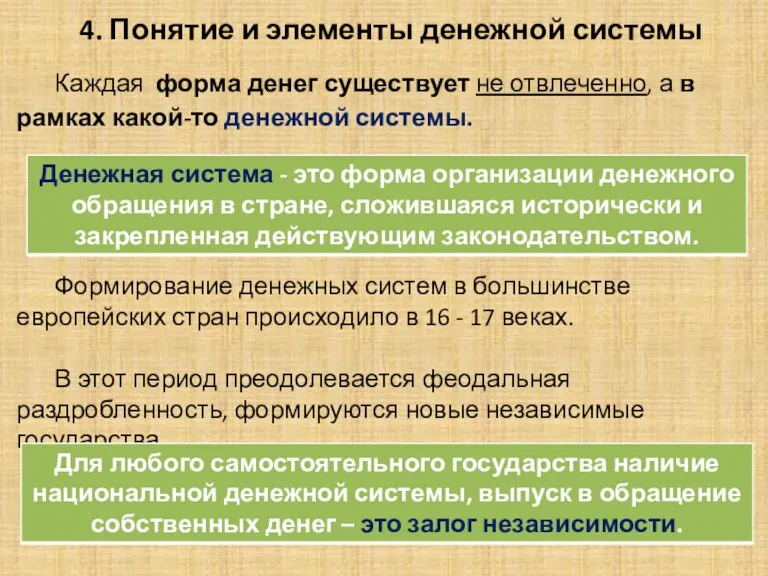

4. Понятие и элементы денежной системы

Каждая форма денег существует не отвлеченно,

4. Понятие и элементы денежной системы

Каждая форма денег существует не отвлеченно,

Денежные системы не дошли до нас в неизменном виде.

Единственное, что осталось

Денежные системы не дошли до нас в неизменном виде. Единственное, что осталось

.

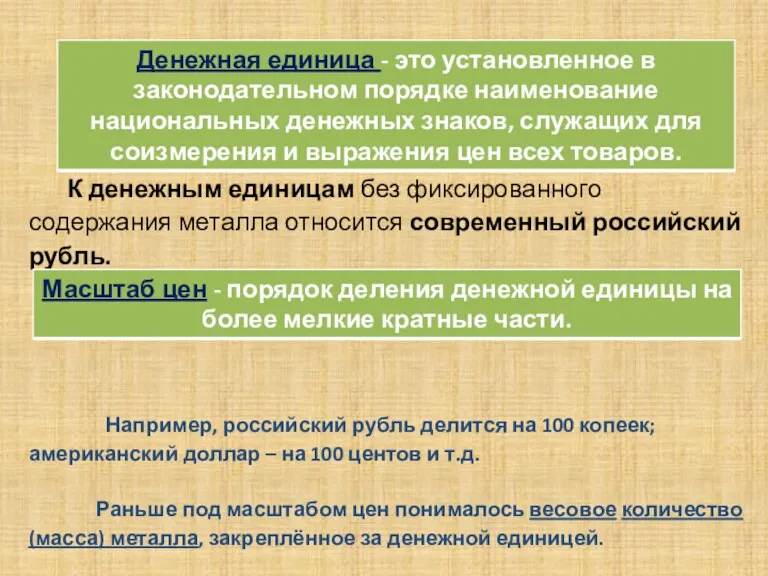

К денежным единицам без фиксированного содержания металла относится современный российский рубль.

.

К денежным единицам без фиксированного содержания металла относится современный российский рубль.

.

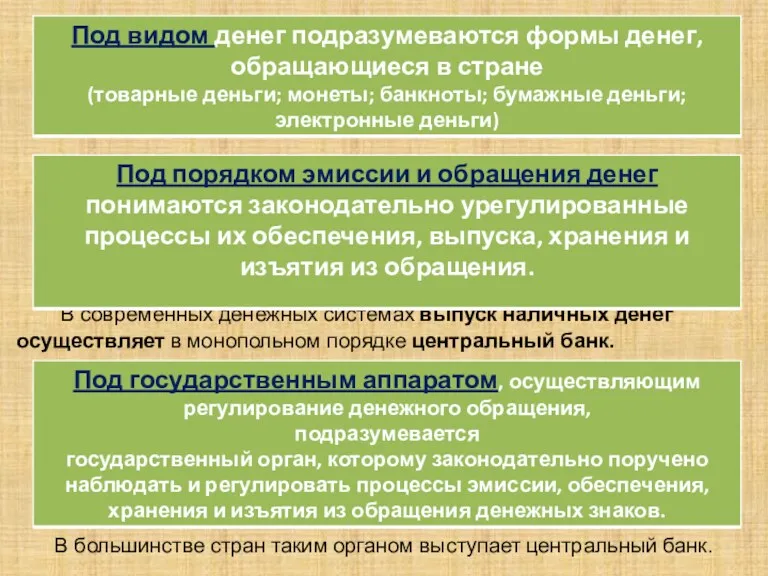

В современных денежных системах выпуск наличных денег осуществляет в монопольном порядке

.

В современных денежных системах выпуск наличных денег осуществляет в монопольном порядке

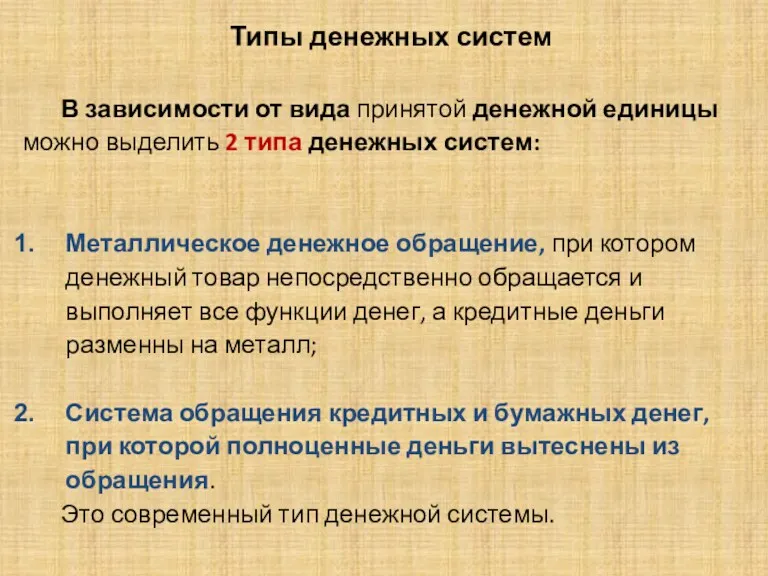

Типы денежных систем

В зависимости от вида принятой денежной единицы можно выделить

Типы денежных систем

В зависимости от вида принятой денежной единицы можно выделить

.

.

.

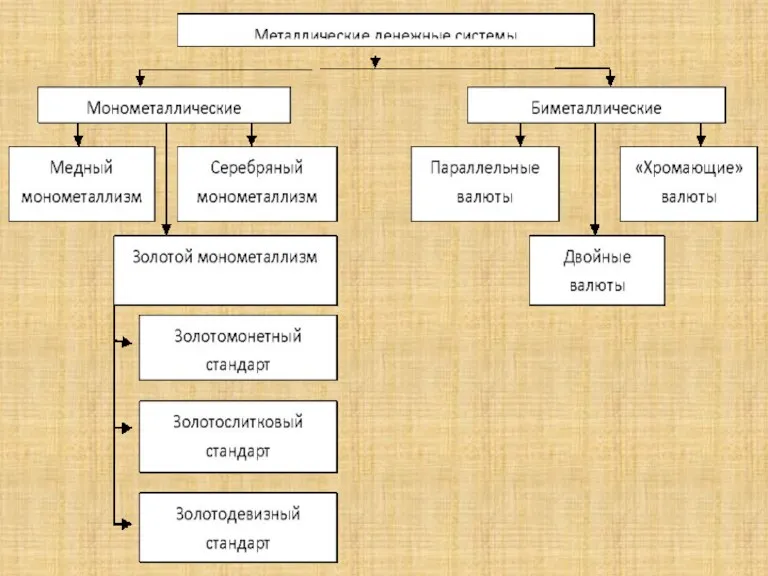

Металлическое денежное обращение

В рамках металлического денежного обращения – выделяют:

-биметаллизм

- монометаллизм.

Монеты,

.

Металлическое денежное обращение

В рамках металлического денежного обращения – выделяют:

-биметаллизм

- монометаллизм.

Монеты,

В зависимости от того, каким образом между ними устанавливается соотношение принято

В зависимости от того, каким образом между ними устанавливается соотношение принято

.

3. Система "хромающей" валюты - в ней обращение золотых и серебряных

.

3. Система "хромающей" валюты - в ней обращение золотых и серебряных

.

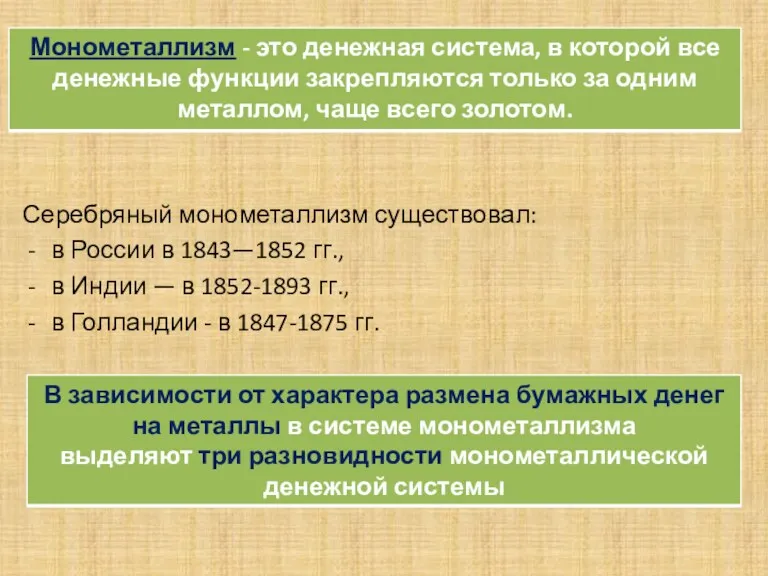

Серебряный монометаллизм существовал:

в России в 1843—1852 гг.,

в Индии — в

.

Серебряный монометаллизм существовал:

в России в 1843—1852 гг.,

в Индии — в

.

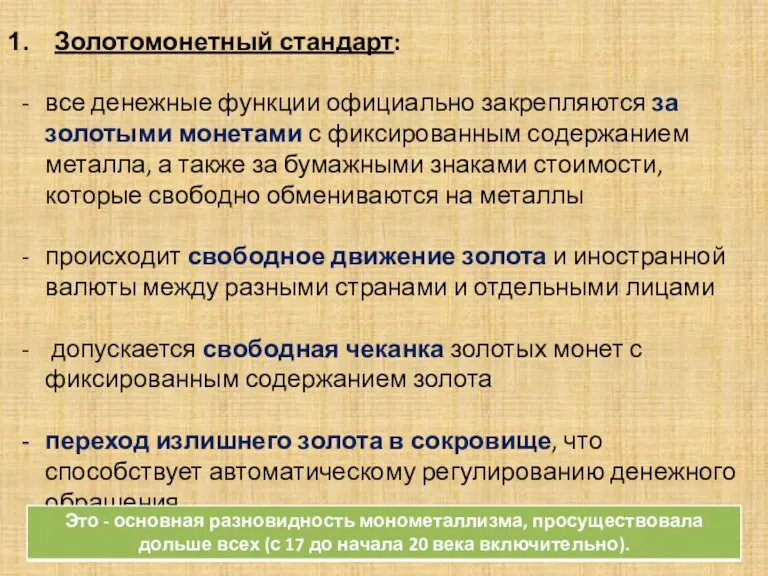

Золотомонетный стандарт:

все денежные функции официально закрепляются за золотыми монетами с

.

Золотомонетный стандарт:

все денежные функции официально закрепляются за золотыми монетами с

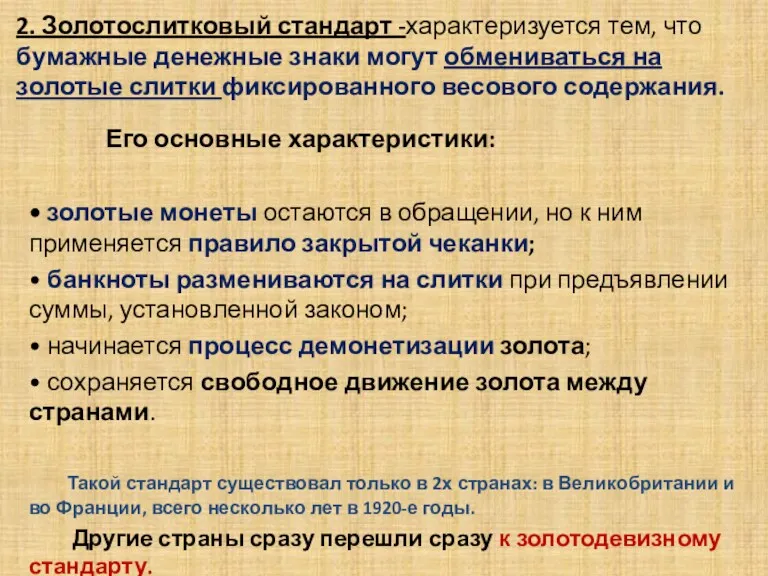

2. Золотослитковый стандарт -характеризуется тем, что бумажные денежные знаки могут обмениваться

2. Золотослитковый стандарт -характеризуется тем, что бумажные денежные знаки могут обмениваться

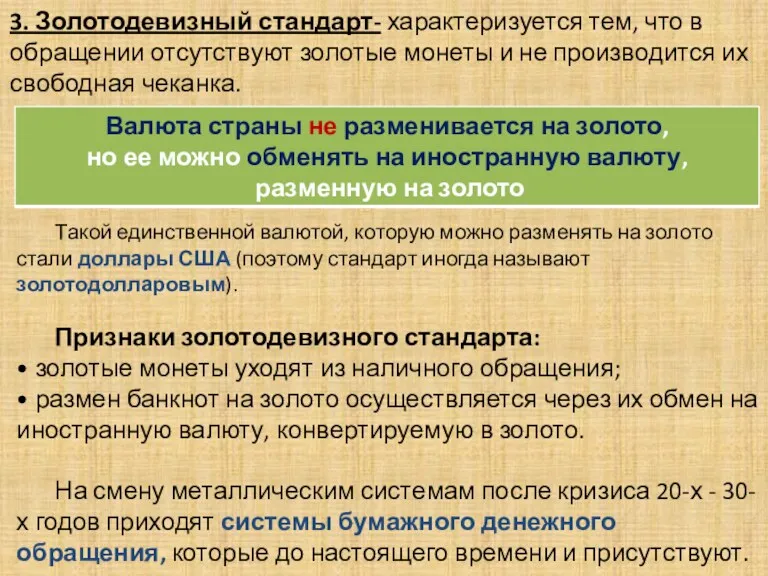

3. Золотодевизный стандарт- характеризуется тем, что в обращении отсутствуют золотые монеты

3. Золотодевизный стандарт- характеризуется тем, что в обращении отсутствуют золотые монеты

.

Основные черты современной (фидуциарной) денежной системы:

отмена официального золотого содержания и размена

.

Основные черты современной (фидуциарной) денежной системы:

отмена официального золотого содержания и размена

.

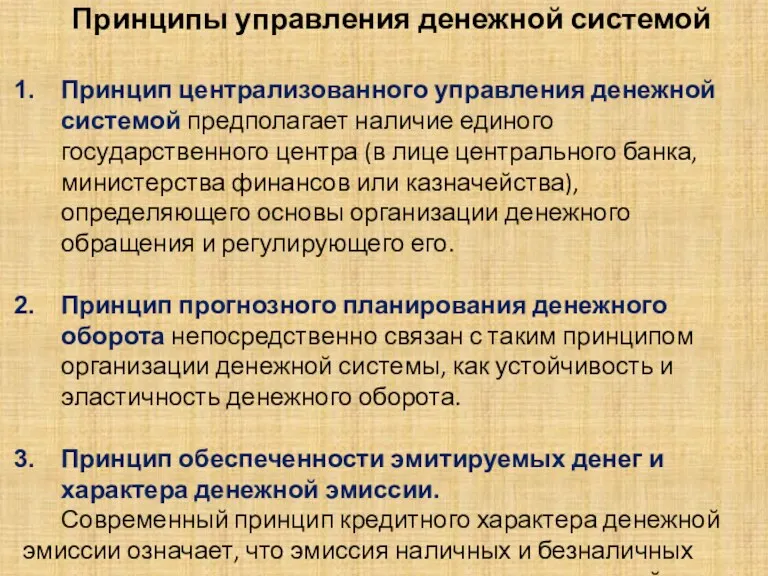

Принципы управления денежной системой

Принцип централизованного управления денежной системой предполагает наличие единого

.

Принципы управления денежной системой

Принцип централизованного управления денежной системой предполагает наличие единого

.

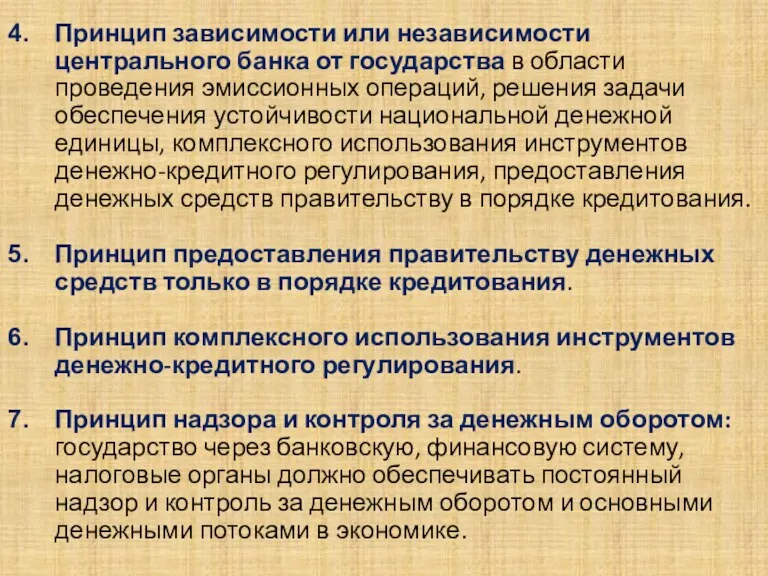

Принцип зависимости или независимости центрального банка от государства в области проведения

.

Принцип зависимости или независимости центрального банка от государства в области проведения

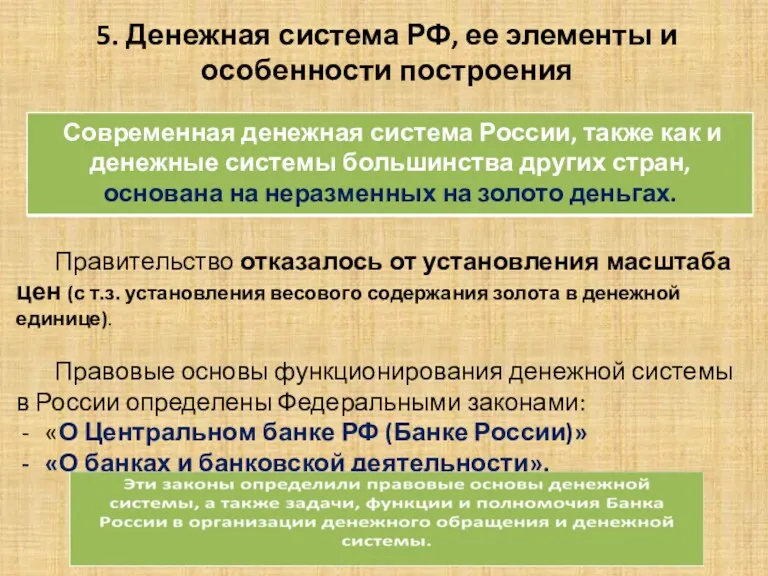

5. Денежная система РФ, ее элементы и особенности построения

Правительство отказалось от

5. Денежная система РФ, ее элементы и особенности построения

Правительство отказалось от

.

В соответствии с этими законами:

официальной денежной единицей в стране является

.

В соответствии с этими законами:

официальной денежной единицей в стране является

.

соотношение между рублем и золотом или другими драгоценными металлами Законом не

.

соотношение между рублем и золотом или другими драгоценными металлами Законом не

.

Банкноты и монета Банка России

• - являются безусловными обязательствами Банка России

.

Банкноты и монета Банка России

• - являются безусловными обязательствами Банка России

.

В целях организации на территории РФ наличного денежного обращения на Банк

.

В целях организации на территории РФ наличного денежного обращения на Банк

18 сентября 1997 г. Правительство РФ приняло постановление об изменении нарицательной

18 сентября 1997 г. Правительство РФ приняло постановление об изменении нарицательной

С учетом нового масштаба цен, принятого с 1998 г. 1000 руб.

С учетом нового масштаба цен, принятого с 1998 г. 1000 руб.

Денежная реформа – это изменение денежной системы, проводимое государством с целью

Денежная реформа – это изменение денежной системы, проводимое государством с целью

.

2. Девальвация – снижение золотого содержания денежной единицы.

Иногда девальвация фактически

.

2. Девальвация – снижение золотого содержания денежной единицы.

Иногда девальвация фактически

Контрольные вопросы для самопроверки по теме 1:

1. Причины возникновения денег

2. Возникновение

Контрольные вопросы для самопроверки по теме 1:

1. Причины возникновения денег

2. Возникновение

Тема . Денежный оборот и его структура.

Закон денежного обращения и

Тема . Денежный оборот и его структура. Закон денежного обращения и

.

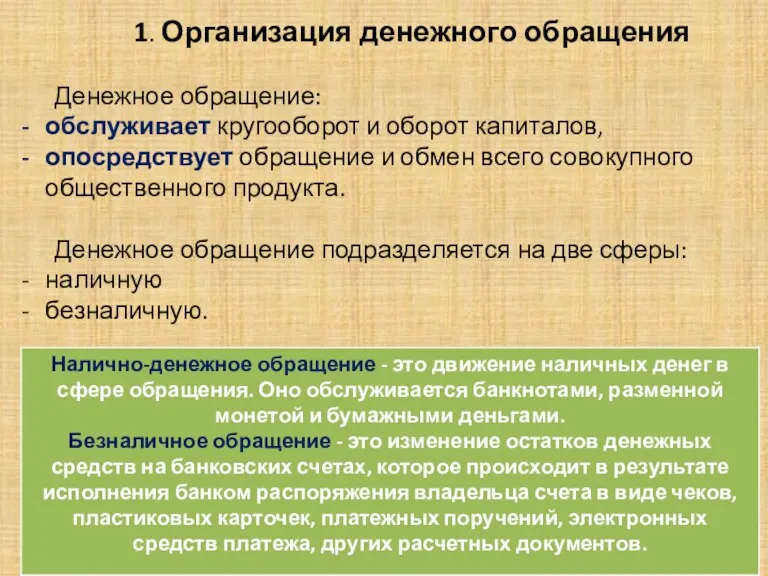

1. Организация денежного обращения

Денежное обращение:

обслуживает кругооборот и оборот капиталов,

опосредствует обращение

.

1. Организация денежного обращения

Денежное обращение:

обслуживает кругооборот и оборот капиталов,

опосредствует обращение

.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость:

деньги

.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость:

деньги

.

Структура денежного оборота

.

Структура денежного оборота

.

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве

.

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве

.

Налично-денежный оборот организуется на основе следующих принципов:

1 - все предприятия и

.

Налично-денежный оборот организуется на основе следующих принципов:

1 - все предприятия и

.

Структуру денежного оборота можно классифицировать по разным признакам.

1. в зависимости

.

Структуру денежного оборота можно классифицировать по разным признакам.

1. в зависимости

.

3. в зависимости от субъектов, между которыми двигаются деньги.

По этому

.

3. в зависимости от субъектов, между которыми двигаются деньги.

По этому

.

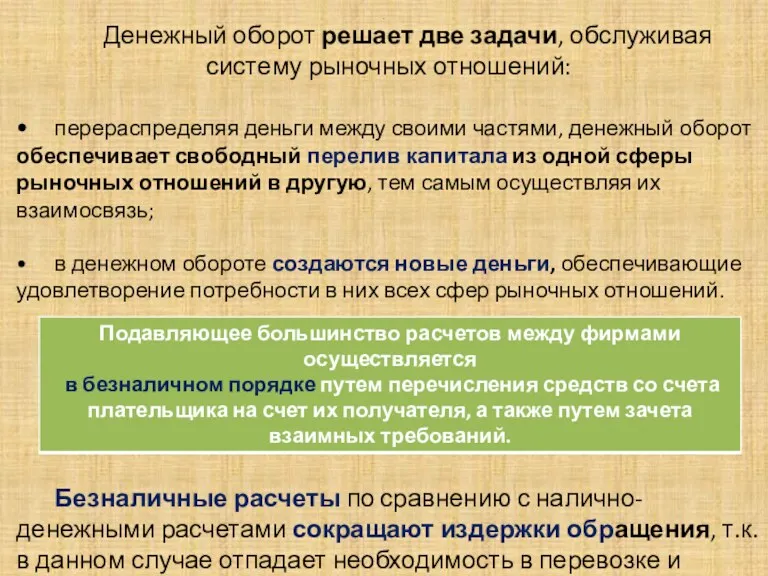

Денежный оборот решает две задачи, обслуживая систему рыночных отношений:

• перераспределяя деньги между

.

Денежный оборот решает две задачи, обслуживая систему рыночных отношений:

• перераспределяя деньги между

2. Закон денежного обращения и методы государственного регулирования денежного оборота

Закон денежного

2. Закон денежного обращения и методы государственного регулирования денежного оборота

Закон денежного

.

КД – кол-во денег, необходимое в качестве средства обращения в данном

.

КД – кол-во денег, необходимое в качестве средства обращения в данном

.

Уравнение обмена Фишера:

M – кол-во денег в обращении;

V – скорость

.

Уравнение обмена Фишера:

M – кол-во денег в обращении;

V – скорость

.

С развитием товарного производства, денежного обращения, использования денег в функции средства

.

С развитием товарного производства, денежного обращения, использования денег в функции средства

.

4. Денежная масса

Денежный оборот и денежная масса - понятия отличны по

.

4. Денежная масса

Денежный оборот и денежная масса - понятия отличны по

.

Для анализа состояния денежного обращения используют показатели:

1. скорость обращения денег

2.

.

Для анализа состояния денежного обращения используют показатели:

1. скорость обращения денег

2.

.

Пассивную часть денежной массы составляют денежные накопления и резервы, которые непосредственно

.

Пассивную часть денежной массы составляют денежные накопления и резервы, которые непосредственно

.

Для характеристики структуры и объема денежной массы используются денежные агрегаты.

.

Для характеристики структуры и объема денежной массы используются денежные агрегаты.

.

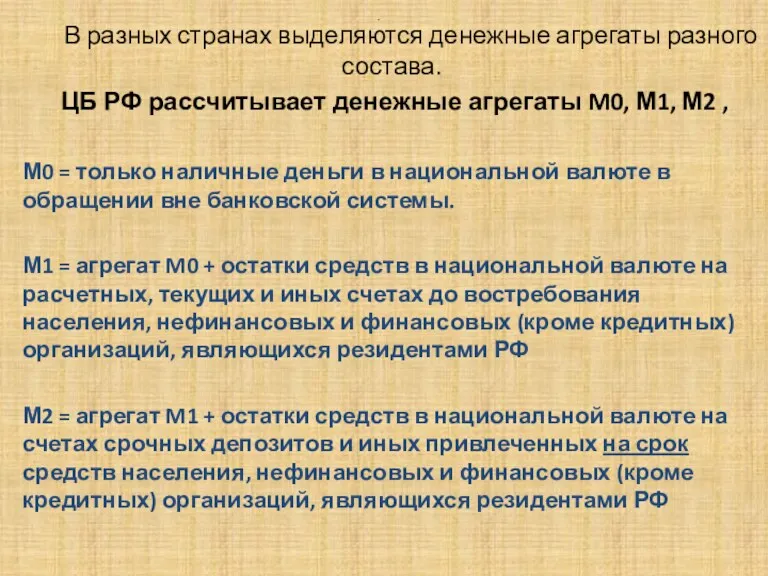

В разных странах выделяются денежные агрегаты разного состава.

ЦБ РФ рассчитывает

.

В разных странах выделяются денежные агрегаты разного состава.

ЦБ РФ рассчитывает

.

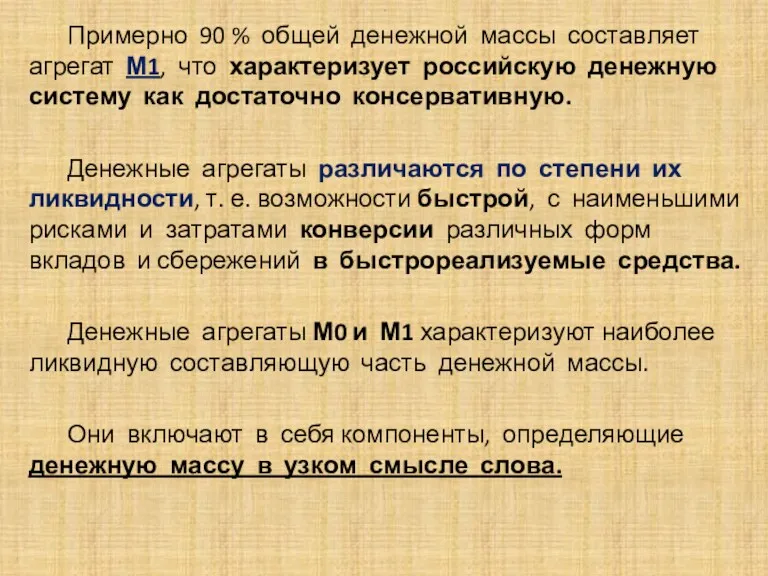

Примерно 90 % общей денежной массы составляет агрегат М1, что характеризует

.

Примерно 90 % общей денежной массы составляет агрегат М1, что характеризует

.

Структура денежной массы

Структура денежной массы постоянно меняется.

Изменение объёма денежной массы

.

Структура денежной массы

Структура денежной массы постоянно меняется.

Изменение объёма денежной массы

.

Оптимальным уровнем монетизации для развитой страны считается как минимум 56—60 %.

Низкий

.

Оптимальным уровнем монетизации для развитой страны считается как минимум 56—60 %.

Низкий

Денежные агрегаты в России в разные годы

(в млрд рублей)

Денежные агрегаты в России в разные годы

(в млрд рублей)

.

Необходимость такого регулирования определяется тем, что размер денежной массы и темпы

.

Необходимость такого регулирования определяется тем, что размер денежной массы и темпы

.

5. Денежная база

Национальные определения понятия «денежная база» могут несколько различаться.

Более

.

5. Денежная база

Национальные определения понятия «денежная база» могут несколько различаться.

Более

.

Цифровые показатели денежной базы периодически публикуются на сайте Банка России.

Показатель «денежная

.

Цифровые показатели денежной базы периодически публикуются на сайте Банка России.

Показатель «денежная

.

В России рассчитываются показатели:

«денежная база в узком определении»

и «денежная база

.

В России рассчитываются показатели:

«денежная база в узком определении»

и «денежная база

.

Денежная база в широком определении– это совокупность:

наличных денег в обращении с

.

Денежная база в широком определении– это совокупность:

наличных денег в обращении с

.

6. Понятие денежного мультипликатора

При существовании двухуровневой банковской системы механизм эмиссии действует

.

6. Понятие денежного мультипликатора

При существовании двухуровневой банковской системы механизм эмиссии действует

.

.

.

.

.

Виды денежного мультипликатора

Денежный мультипликатор проявляет себя двояко — как:

кредитный мультипликатор

депозитный

.

Виды денежного мультипликатора

Денежный мультипликатор проявляет себя двояко — как:

кредитный мультипликатор

депозитный

.

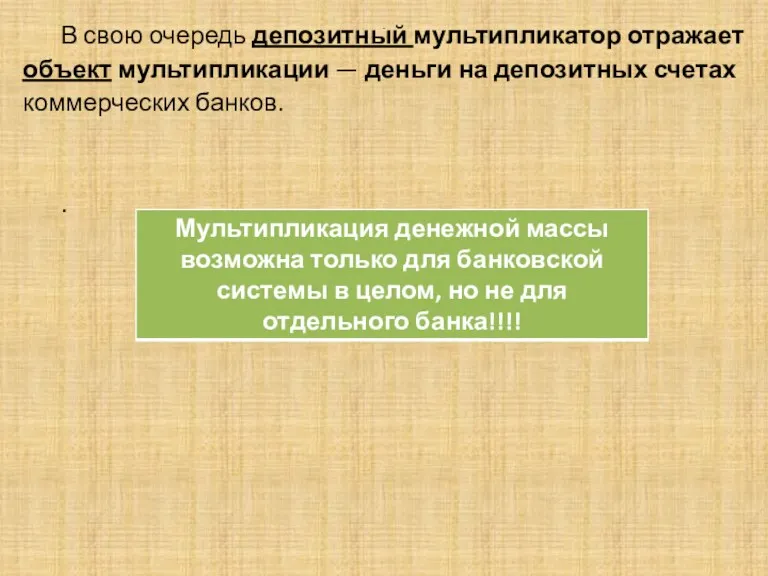

В свою очередь депозитный мультипликатор отражает объект мультипликации — деньги на

.

В свою очередь депозитный мультипликатор отражает объект мультипликации — деньги на

.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои

.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои

.

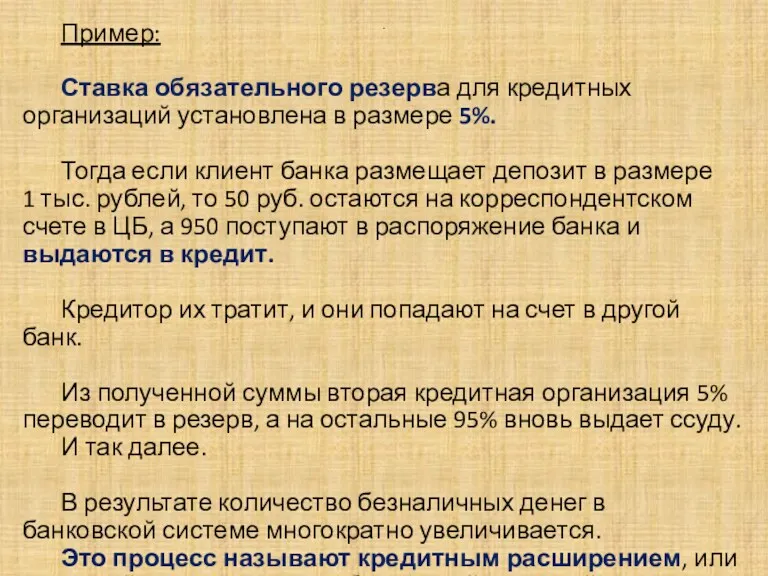

Пример:

Ставка обязательного резерва для кредитных организаций установлена в размере 5%.

Тогда

.

Пример:

Ставка обязательного резерва для кредитных организаций установлена в размере 5%.

Тогда

.

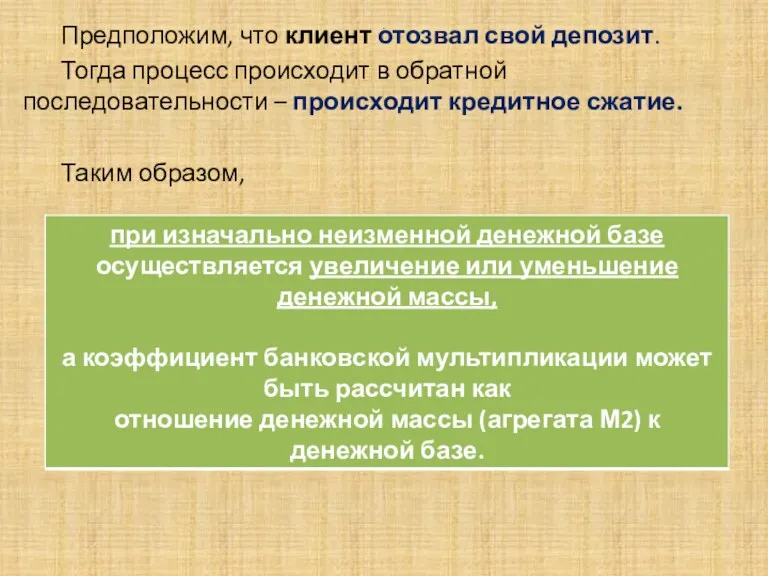

Предположим, что клиент отозвал свой депозит.

Тогда процесс происходит в обратной

.

Предположим, что клиент отозвал свой депозит.

Тогда процесс происходит в обратной

.

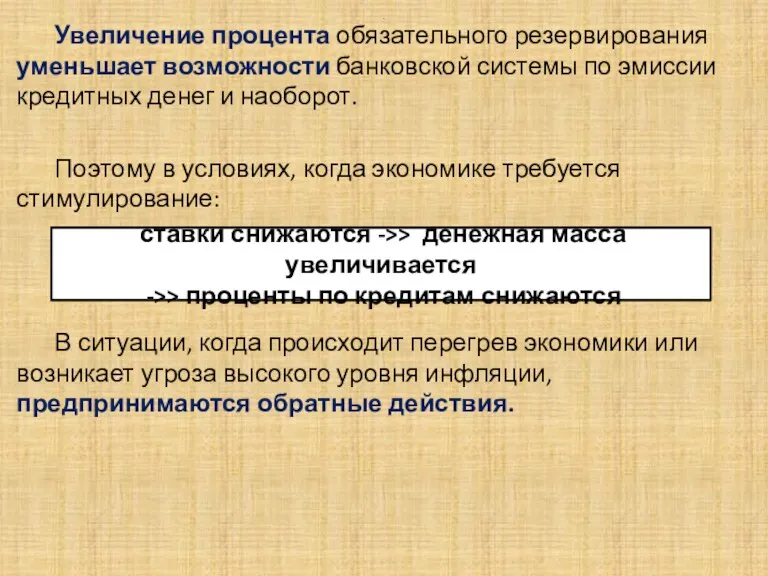

Увеличение процента обязательного резервирования уменьшает возможности банковской системы по эмиссии кредитных

.

Увеличение процента обязательного резервирования уменьшает возможности банковской системы по эмиссии кредитных

.

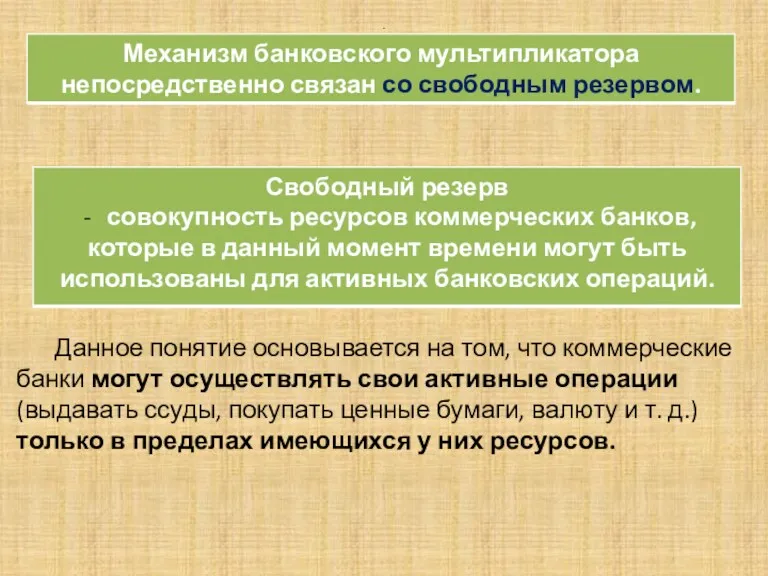

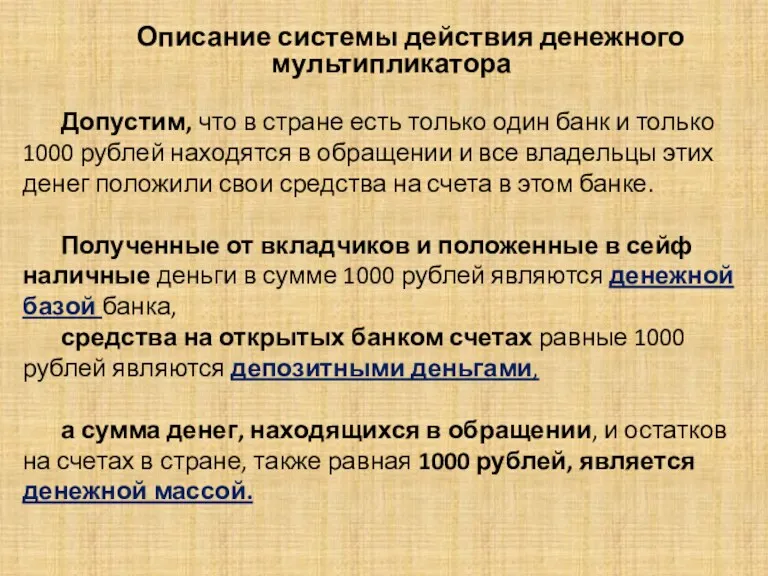

Описание системы действия денежного мультипликатора

Допустим, что в стране есть только один

.

Описание системы действия денежного мультипликатора

Допустим, что в стране есть только один

.

Допустим, что некий клиент обратился за ссудой в 100 рублей и

.

Допустим, что некий клиент обратился за ссудой в 100 рублей и

7. Эмиссия

Понятия "выпуск денег" и "эмиссия денег" неравнозначны.

Эмиссию и выпуск

7. Эмиссия

Понятия "выпуск денег" и "эмиссия денег" неравнозначны.

Эмиссию и выпуск

8. Организация и инструменты безналичного оборота. Понятие о платежной системе.

8. Организация и инструменты безналичного оборота. Понятие о платежной системе.

.

Платежные системы

Безналичные расчеты организованы по определенной (платежной) системе.

Платёжные системы:

Являются одной из

.

Платежные системы

Безналичные расчеты организованы по определенной (платежной) системе.

Платёжные системы:

Являются одной из

.

Платежные системы:

Центрального банка РФ

Частные платежные системы

Международные платежные системы

4. Электронные платёжные системы.

.

Платежные системы:

Центрального банка РФ

Частные платежные системы

Международные платежные системы

4. Электронные платёжные системы.

.

.

.

В соответствии с российским законодательством при получении лицензии на осуществление банковских

.

В соответствии с российским законодательством при получении лицензии на осуществление банковских

.

Средние сроки совершения расчетных операций с учетом количества переводов во всех

.

Средние сроки совершения расчетных операций с учетом количества переводов во всех

.

Рис. Схемы внутрирегиональных и межрегиональных платежей через ЦБ РФ

.

Рис. Схемы внутрирегиональных и межрегиональных платежей через ЦБ РФ

Частные платежные системы

В состав частных платежных систем входят:

системы межбанковских расчетов, основанные

Частные платежные системы

В состав частных платежных систем входят:

системы межбанковских расчетов, основанные

.

Международные платежные системы

Платежная система SWIFT — ведущая международная система в сфере

.

Международные платежные системы

Платежная система SWIFT — ведущая международная система в сфере

.

Принципы платежной системы:

1-й принцип. Принцип правового режима осуществления расчетов и платежей.

.

Принципы платежной системы:

1-й принцип. Принцип правового режима осуществления расчетов и платежей.

.

3-й принцип - свобода выбора клиентом форм безналичных расчетов и закрепления

.

3-й принцип - свобода выбора клиентом форм безналичных расчетов и закрепления

.

Принцип срочности платежа имеет важное практическое значение, т.к. предприятия и другие

.

Принцип срочности платежа имеет важное практическое значение, т.к. предприятия и другие

.

Согласно поправкам в статью 855 Гражданского кодекса, внесенным ФЗ от 02.12.13

.

Согласно поправкам в статью 855 Гражданского кодекса, внесенным ФЗ от 02.12.13

.

6-й принцип - осуществления расчетов преимущественно по банковским счетам.

Наличие счетов

.

6-й принцип - осуществления расчетов преимущественно по банковским счетам.

Наличие счетов

.

7-й принцип - обеспеченность платежа

Платеж должен быть обеспечен настоящими или будущими

.

7-й принцип - обеспеченность платежа

Платеж должен быть обеспечен настоящими или будущими

.

В соответствии с положением ЦБ РФ «О правилах осуществления перевода денежных

.

В соответствии с положением ЦБ РФ «О правилах осуществления перевода денежных

/

п. 1.12 Положения N 383-П.

Расчетными (платежными) документами являются:

Платежные поручения,

инкассовые поручения,

/

п. 1.12 Положения N 383-П.

Расчетными (платежными) документами являются:

Платежные поручения,

инкассовые поручения,

.

Рис. Формы и инструменты безналичных расчётов

.

Рис. Формы и инструменты безналичных расчётов

.

Такие расчеты являются самой распространённой формой безналичных расчетов, как в России,

.

Такие расчеты являются самой распространённой формой безналичных расчетов, как в России,

.

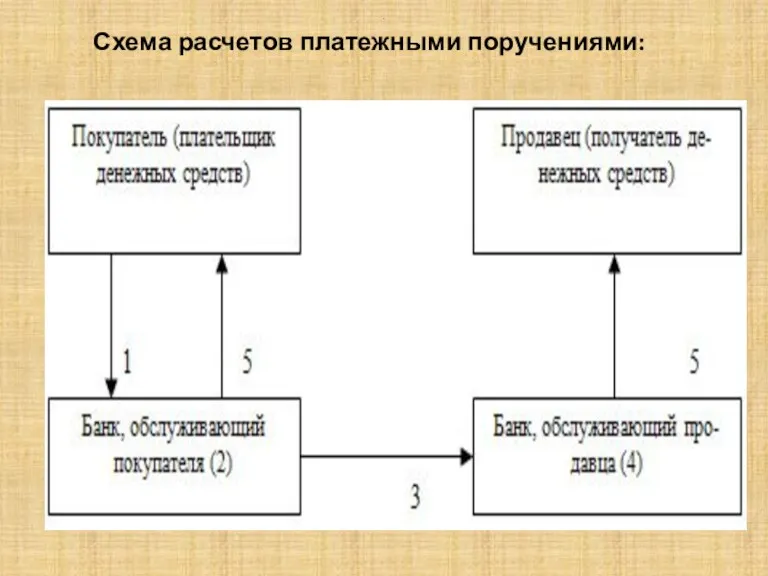

Схема расчетов платежными поручениями:

.

Схема расчетов платежными поручениями:

.

Схема расчетов платежными поручениями:

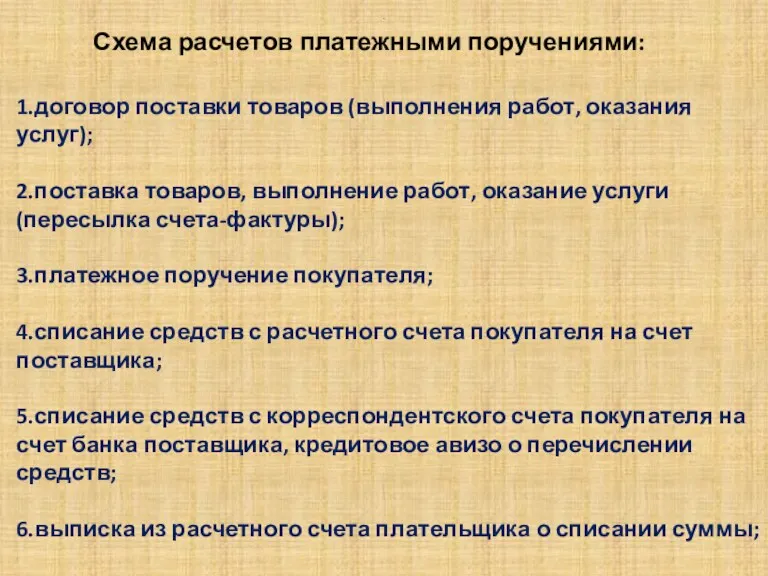

1.договор поставки товаров (выполнения работ, оказания услуг);

2.поставка товаров,

.

Схема расчетов платежными поручениями:

1.договор поставки товаров (выполнения работ, оказания услуг);

2.поставка товаров,

.

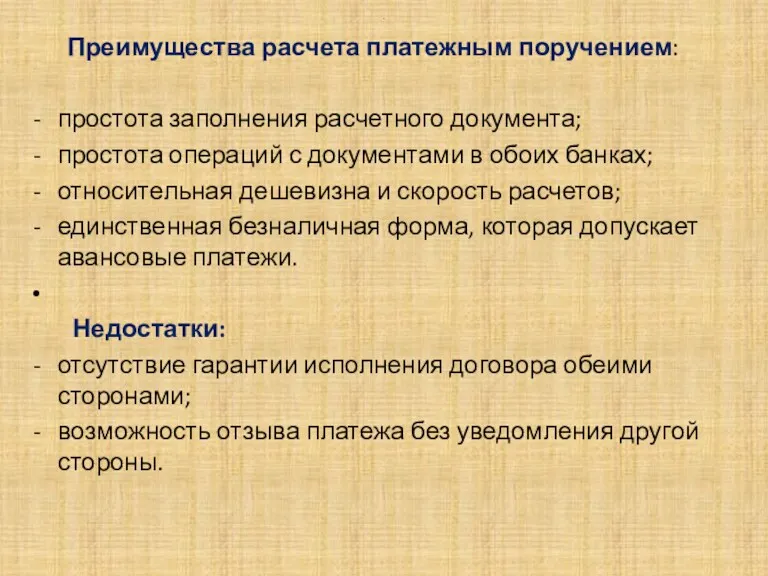

Преимущества расчета платежным поручением:

простота заполнения расчетного документа;

простота операций с

.

Преимущества расчета платежным поручением:

простота заполнения расчетного документа;

простота операций с

.

Расчеты платежными требованиями и инкассовыми поручениями

Инкассовая форма расчета предусматривает применение двух

.

Расчеты платежными требованиями и инкассовыми поручениями

Инкассовая форма расчета предусматривает применение двух

.

Схема документооборота расчетов платежными требованиями:

1) договор между поставщиком и покупателем;

2) отгрузка

.

Схема документооборота расчетов платежными требованиями:

1) договор между поставщиком и покупателем;

2) отгрузка

.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

- установленных

.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

- установленных

.

Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится

.

Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится

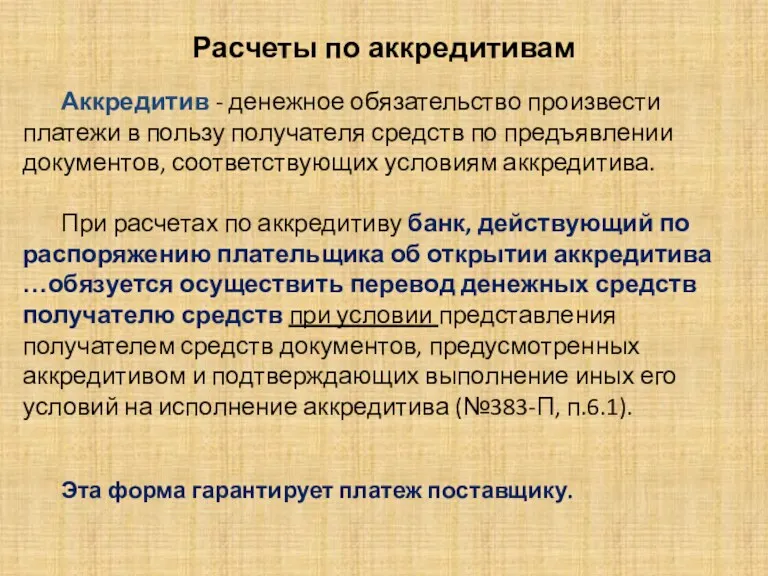

Расчеты по аккредитивам

Аккредитив - денежное обязательство произвести платежи в пользу получателя

Расчеты по аккредитивам

Аккредитив - денежное обязательство произвести платежи в пользу получателя

.

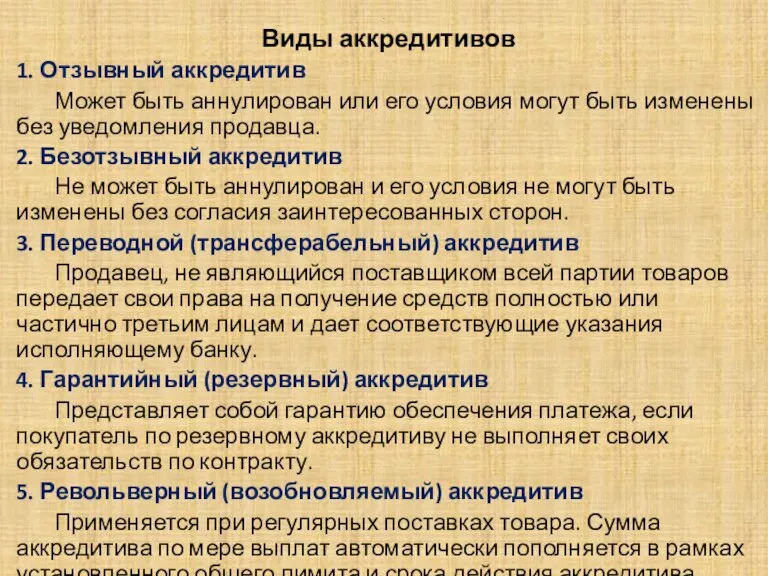

Виды аккредитивов

1. Отзывный аккредитив

Может быть аннулирован или его условия могут

.

Виды аккредитивов

1. Отзывный аккредитив

Может быть аннулирован или его условия могут

.

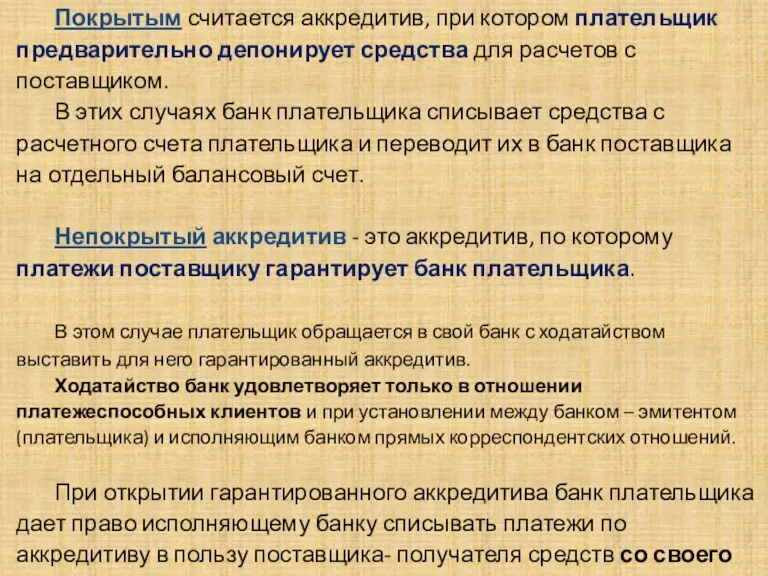

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов

.

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов

.

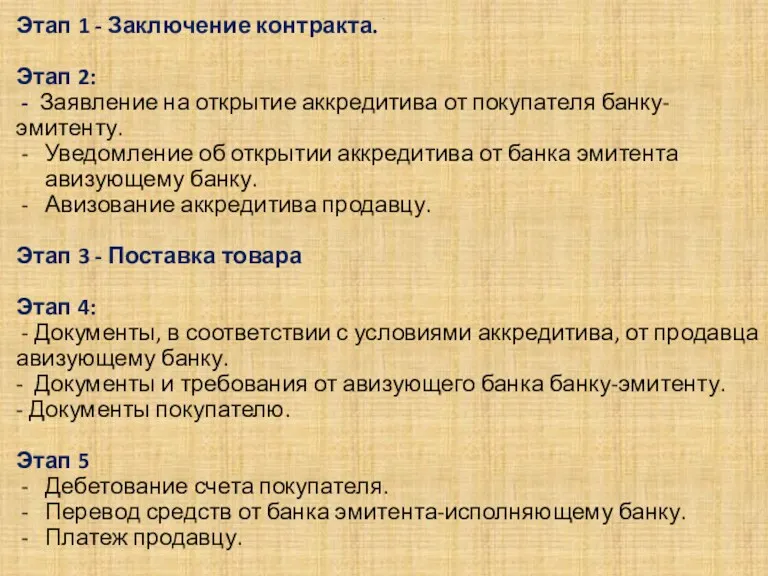

Этап 1 - Заключение контракта.

Этап 2:

- Заявление на открытие

.

Этап 1 - Заключение контракта.

Этап 2:

- Заявление на открытие

.

.

.

Плюсы аккредитива:

- гарантированное получение всей суммы от покупателя;

- контроль со

.

Плюсы аккредитива:

- гарантированное получение всей суммы от покупателя;

- контроль со

Расчеты чеками

Чек является классическим инструментом платежа. Однако в структуре платежного оборота

Расчеты чеками

Чек является классическим инструментом платежа. Однако в структуре платежного оборота

.

При приобретении товаров владелец чековой книжки на основании счета поставщика выписывает

.

При приобретении товаров владелец чековой книжки на основании счета поставщика выписывает

.

Чек подходит для расчетов в случаях:

- если плательщик не собирается производить

.

Чек подходит для расчетов в случаях:

- если плательщик не собирается производить

.

Схема расчетов с помощью чеков

1) представление покупателем заявления на получение расчетной

.

Схема расчетов с помощью чеков

1) представление покупателем заявления на получение расчетной

.

Чек необходимо предъявить к оплате в учреждение банка в течение 10

.

Чек необходимо предъявить к оплате в учреждение банка в течение 10

.

Расчеты в форме перевода электронных денежных средств

Расчеты в форме перевода

.

Расчеты в форме перевода электронных денежных средств

Расчеты в форме перевода

.

В настоящее время обороты рынка электронных денег составляют порядка 700

.

В настоящее время обороты рынка электронных денег составляют порядка 700

.

Законом № 161-ФЗ определено еще одно понятие, касающееся данной формы расчетов,

.

Законом № 161-ФЗ определено еще одно понятие, касающееся данной формы расчетов,

Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Личный финансовый план

Личный финансовый план Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета

Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета Банковские карты

Банковские карты Разработка информационной системы для оценки эффективности финансовой деятельности ПАО Банк Первый

Разработка информационной системы для оценки эффективности финансовой деятельности ПАО Банк Первый Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Audit report. The Evai token contract

Audit report. The Evai token contract Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог)

Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог) Эволюция и сущность денег

Эволюция и сущность денег МСФО (IAS) 12. Налоги на прибыль

МСФО (IAS) 12. Налоги на прибыль Співпраця України з МВФ

Співпраця України з МВФ Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Банковская система и кредитно-денежная политика. Лекция 4

Банковская система и кредитно-денежная политика. Лекция 4 Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Виды социального обеспечения. Пенсии, пособия, услуги

Виды социального обеспечения. Пенсии, пособия, услуги Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Специальные налоговые режимы

Специальные налоговые режимы Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Специальные режимы налогообложения

Специальные режимы налогообложения Подключение к системе Электронный бюджет. Красноярский край

Подключение к системе Электронный бюджет. Красноярский край Збалансована система показників в стратегічному управлінні підприємством

Збалансована система показників в стратегічному управлінні підприємством Бюджет для граждан

Бюджет для граждан Банковская система ФРГ

Банковская система ФРГ Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов

Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов