- МСФО (IAS) 12. Налоги на прибыль

Содержание

- 2. МСФО (IAS) 12. Налоги на прибыль. отражение будущих налоговых последствий операций в том же отчетном периоде,

- 3. МСФО (IAS) 12. Налоги на прибыль. Не все доходы и расходы учитываются для целей налогообложения; Компания

- 4. МСФО (IAS) 12. Налоги на прибыль. ОТЛОЖЕННЫЕ НАЛОГИ Отложенные налоги можно рассчитать двумя способами: – через

- 5. МСФО (IAS) 12. Налоги на прибыль. ПРЕИМУЩЕСТВА БАЛАНСОВОГО ПОДХОДА Все временнЬÍе разницы (отражаемые в отчете о

- 6. МСФО (IAS) 12. Налоги на прибыль. ВРÉМЕННЫЕ РАЗНИЦЫ Балансовая стоимость актива или обязательства – это его

- 7. МСФО (IAS) 12. Налоги на прибыль. ВРÉМЕННЫЕ РАЗНИЦЫ Облагаемые разницы – приводят к возникновению отложенных налоговых

- 8. МСФО (IAS) 12. Налоги на прибыль. ВРÉМЕННЫЕ РАЗНИЦЫ Отложенное налоговое обязательство Налоговая база актива (налогооблагаемая временная

- 9. МСФО (IAS) 12. Налоги на прибыль. ОТЛОЖЕННЫЕ НАЛОГИ – ОЦЕНКА И ПРИЗНАНИЕ Налогооблагаемые временные разницы Отложенное

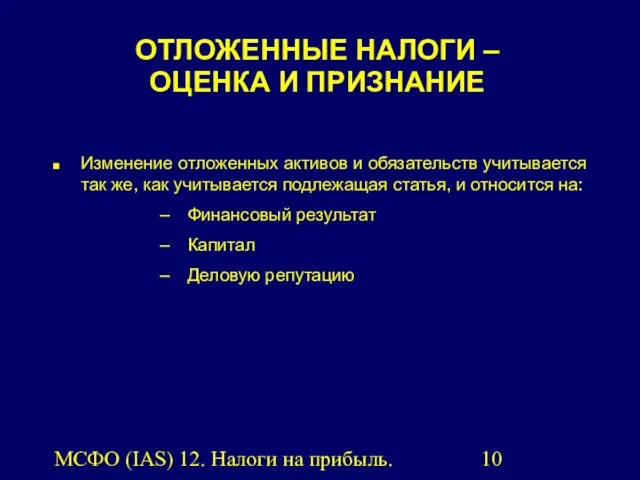

- 10. МСФО (IAS) 12. Налоги на прибыль. ОТЛОЖЕННЫЕ НАЛОГИ – ОЦЕНКА И ПРИЗНАНИЕ Изменение отложенных активов и

- 12. Скачать презентацию

МСФО (IAS) 12. Налоги на прибыль.

отражение будущих налоговых последствий операций в

МСФО (IAS) 12. Налоги на прибыль.

отражение будущих налоговых последствий операций в

МСФО (IAS) 12. Налоги на прибыль.

Не все доходы и расходы учитываются

МСФО (IAS) 12. Налоги на прибыль.

Не все доходы и расходы учитываются

МСФО (IAS) 12. Налоги на прибыль.

ОТЛОЖЕННЫЕ НАЛОГИ

Отложенные налоги можно рассчитать двумя

МСФО (IAS) 12. Налоги на прибыль.

ОТЛОЖЕННЫЕ НАЛОГИ

Отложенные налоги можно рассчитать двумя

МСФО (IAS) 12. Налоги на прибыль.

ПРЕИМУЩЕСТВА

БАЛАНСОВОГО ПОДХОДА

Все временнЬÍе разницы (отражаемые

МСФО (IAS) 12. Налоги на прибыль.

ПРЕИМУЩЕСТВА

БАЛАНСОВОГО ПОДХОДА

Все временнЬÍе разницы (отражаемые

МСФО (IAS) 12. Налоги на прибыль.

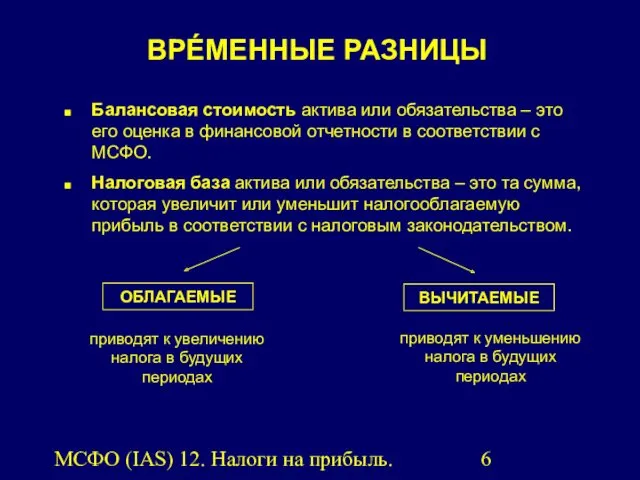

ВРÉМЕННЫЕ РАЗНИЦЫ

Балансовая стоимость актива или обязательства

МСФО (IAS) 12. Налоги на прибыль.

ВРÉМЕННЫЕ РАЗНИЦЫ

Балансовая стоимость актива или обязательства

МСФО (IAS) 12. Налоги на прибыль.

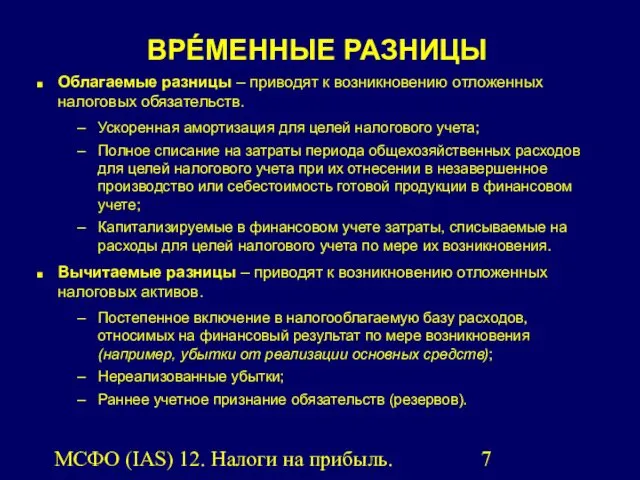

ВРÉМЕННЫЕ РАЗНИЦЫ

Облагаемые разницы – приводят к

МСФО (IAS) 12. Налоги на прибыль.

ВРÉМЕННЫЕ РАЗНИЦЫ

Облагаемые разницы – приводят к

МСФО (IAS) 12. Налоги на прибыль.

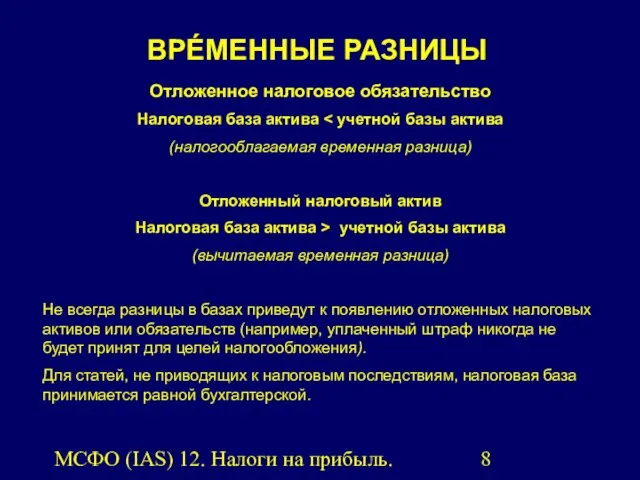

ВРÉМЕННЫЕ РАЗНИЦЫ

Отложенное налоговое обязательство

Налоговая база актива

МСФО (IAS) 12. Налоги на прибыль.

ВРÉМЕННЫЕ РАЗНИЦЫ

Отложенное налоговое обязательство

Налоговая база актива

МСФО (IAS) 12. Налоги на прибыль.

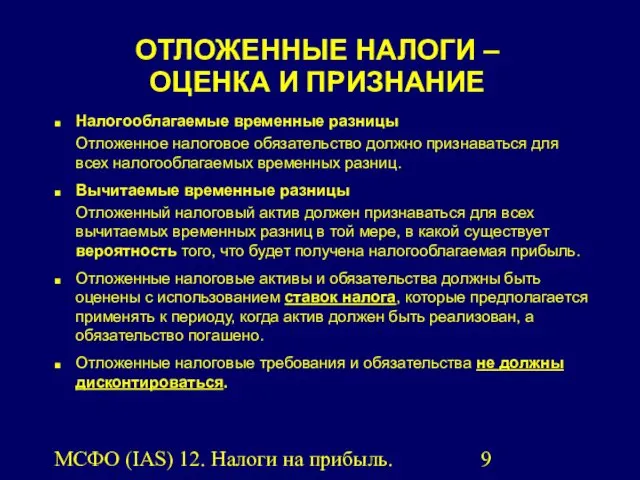

ОТЛОЖЕННЫЕ НАЛОГИ –

ОЦЕНКА И ПРИЗНАНИЕ

Налогооблагаемые

МСФО (IAS) 12. Налоги на прибыль.

ОТЛОЖЕННЫЕ НАЛОГИ –

ОЦЕНКА И ПРИЗНАНИЕ

Налогооблагаемые

МСФО (IAS) 12. Налоги на прибыль.

ОТЛОЖЕННЫЕ НАЛОГИ –

ОЦЕНКА И ПРИЗНАНИЕ

Изменение

МСФО (IAS) 12. Налоги на прибыль.

ОТЛОЖЕННЫЕ НАЛОГИ –

ОЦЕНКА И ПРИЗНАНИЕ

Изменение

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования