- Специальные режимы налогообложения

Содержание

- 2. Виды: ЕСН (Система налогообложения для сельскохозяйственных товаропроизводителей или единый сельскохозяйственный налог) УСН (Упрощенная система налогообложения) ЕНВД

- 3. Общие положения Добровольный порядок Не освобождает от обязанностей налогового агента Обязательность раздельного учета доходов/расходов при применении

- 4. ЕСН = Налог на прибыль организаций (НДФЛ) Налог на имущество организаций (Налог на имущество ФЛ) НДС

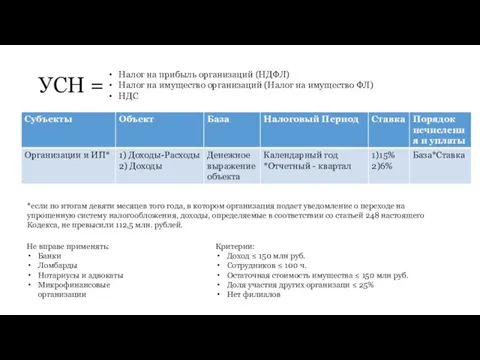

- 5. УСН = Налог на прибыль организаций (НДФЛ) Налог на имущество организаций (Налог на имущество ФЛ) НДС

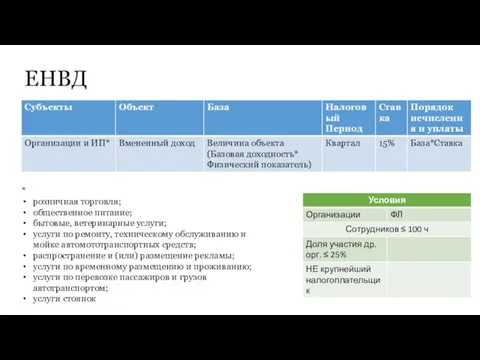

- 6. ЕНВД * розничная торговля; общественное питание; бытовые, ветеринарные услуги; услуги по ремонту, техническому обслуживанию и мойке

- 8. Скачать презентацию

Виды:

ЕСН (Система налогообложения для сельскохозяйственных товаропроизводителей или единый сельскохозяйственный налог)

УСН (Упрощенная

Виды:

ЕСН (Система налогообложения для сельскохозяйственных товаропроизводителей или единый сельскохозяйственный налог)

УСН (Упрощенная

Общие положения

Добровольный порядок

Не освобождает от обязанностей налогового агента

Обязательность раздельного учета доходов/расходов

Общие положения

Добровольный порядок

Не освобождает от обязанностей налогового агента

Обязательность раздельного учета доходов/расходов

ЕСН =

Налог на прибыль организаций (НДФЛ)

Налог на имущество организаций (Налог на

ЕСН =

Налог на прибыль организаций (НДФЛ)

Налог на имущество организаций (Налог на

УСН =

Налог на прибыль организаций (НДФЛ)

Налог на имущество организаций (Налог на

УСН =

Налог на прибыль организаций (НДФЛ)

Налог на имущество организаций (Налог на

ЕНВД

*

розничная торговля;

общественное питание;

бытовые, ветеринарные услуги;

услуги по ремонту, техническому обслуживанию и мойке

ЕНВД

*

розничная торговля;

общественное питание;

бытовые, ветеринарные услуги;

услуги по ремонту, техническому обслуживанию и мойке

Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Ночной аудитор отеля

Ночной аудитор отеля Финансовый анализ

Финансовый анализ Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Оборотные средства организации

Оборотные средства организации Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Финансовая грамотность

Финансовая грамотность Виды коммерческих организаций

Виды коммерческих организаций Как увеличить денежный поток

Как увеличить денежный поток Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл Как печатают деньги в России

Как печатают деньги в России Финансовый учет

Финансовый учет Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Procedures for student. Directional testing

Procedures for student. Directional testing Витрати. Види витрат

Витрати. Види витрат Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний