- Коммерциялық банктердің ресурстары

Содержание

- 2. Зерттеу пәні - банктердің рестурстық базасын қалыптастыру мен жетілдіру мәселерінің тиімді нұсқалары мен шешімдерін бағалау. Курстық

- 3. Банк ресурстары деп – банктің пассивтік операциялары негізінде қалыптасқан және барлық активтік операциялар бойынша банк өтімділігін

- 4. Банктің меншікті қаражаттары қатарына меншікті капиталы мен оған сай келетін баптар кіреді. Коммерциялық банктердің меншікті капиталының

- 5. Резервтік қор – банк қызметінде пайда болуы мүмкін зияндардың орнын жабу мақсатында құрылған ақшалай қаражаты. Резервтік

- 6. Коммерциялық банктердің ресурстары (банктің ресурстар) – бұл оның жарғылық капиталы және резервтері, сондай-ақ банктің пассивтік операцияларын

- 7. Банктік ресурстарды қалыптастырудың негізгі міндеттеріне мыналар жатады: 1. шығыны аз ресурстарды тарту; 2. ресурстарды ұзақ мерзімге

- 8. Нарықтық қатынастар жағдайында шаруашылық субъектінің экономикалық механизмін оның ресурстарының уақытылы қалыптасуынсыз басқару мүмкін емес. Елдегі экономикалық

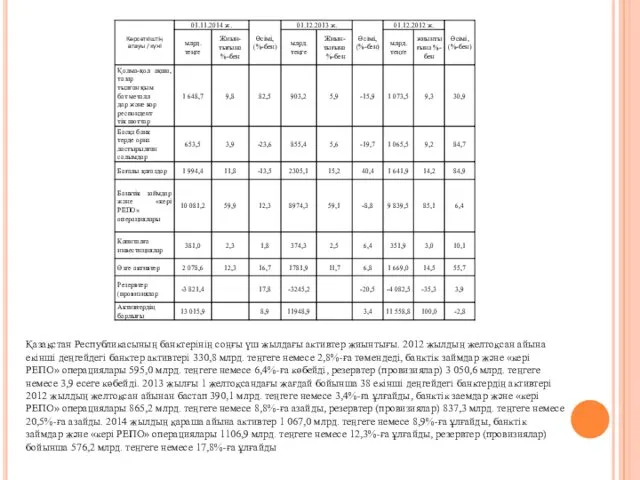

- 9. Қазақстан Республикасының банктерінің соңғы үш жылдағы активтер жиынтығы. 2012 жылдың желтоқсан айына екінші деңгейдегі банктер активтері

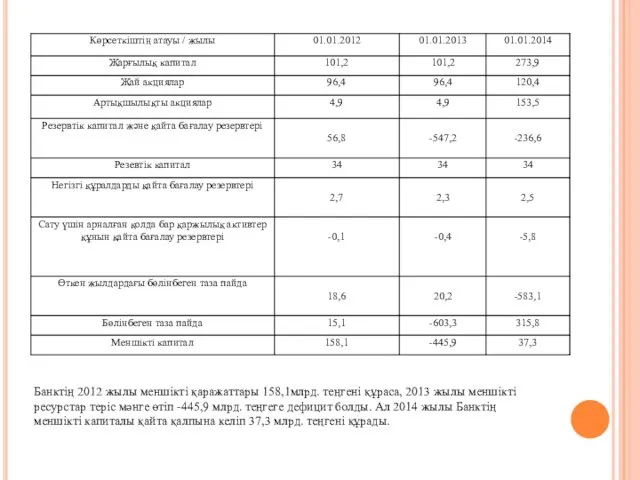

- 10. Банктің 2012 жылы меншікті қаражаттары 158,1млрд. теңгені құраса, 2013 жылы меншікті ресурстар теріс мәнге өтіп -445,9

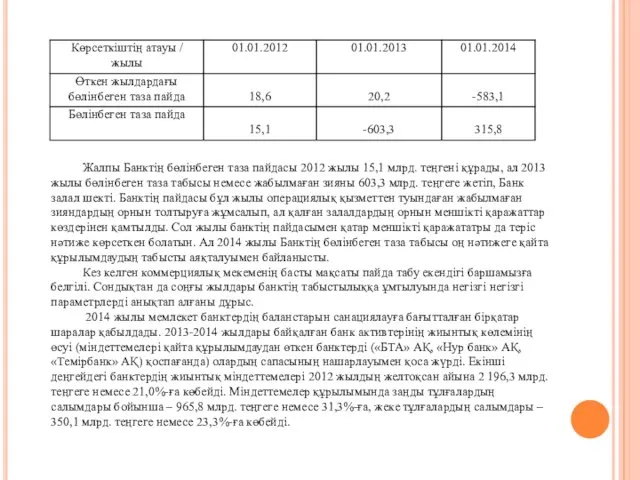

- 11. Жалпы Банктің бөлінбеген таза пайдасы 2012 жылы 15,1 млрд. теңгені құрады, ал 2013 жылы бөлінбеген таза

- 12. Экономикаға үлкен қиыншылық қазақстандықтардың өз ұлттық валютасынан қашқақтауы болып табылады. Қазақстандықтар теңгеге сенбейді, ақшаны АҚШ долларында

- 13. Жалпы айтылған мәселелердің шешімін жүйелеп айтқанда мынадай ұсыныстарды енгізе аламыз: Банк секторына тұрғындардың сенімін арттыру үшін

- 15. Скачать презентацию

Зерттеу пәні - банктердің рестурстық базасын қалыптастыру мен жетілдіру мәселерінің тиімді

Зерттеу пәні - банктердің рестурстық базасын қалыптастыру мен жетілдіру мәселерінің тиімді

Банк ресурстары деп – банктің пассивтік операциялары негізінде қалыптасқан және барлық

Банк ресурстары деп – банктің пассивтік операциялары негізінде қалыптасқан және барлық

Банктің меншікті қаражаттары қатарына меншікті капиталы мен оған сай келетін баптар

Банктің меншікті қаражаттары қатарына меншікті капиталы мен оған сай келетін баптар

Резервтік қор – банк қызметінде пайда болуы мүмкін зияндардың орнын жабу мақсатында

Резервтік қор – банк қызметінде пайда болуы мүмкін зияндардың орнын жабу мақсатында

Коммерциялық банктердің ресурстары (банктің ресурстар) – бұл оның жарғылық капиталы және

Коммерциялық банктердің ресурстары (банктің ресурстар) – бұл оның жарғылық капиталы және

Банктік ресурстарды қалыптастырудың негізгі міндеттеріне мыналар жатады:

1. шығыны аз ресурстарды

Банктік ресурстарды қалыптастырудың негізгі міндеттеріне мыналар жатады:

1. шығыны аз ресурстарды

Нарықтық қатынастар жағдайында шаруашылық субъектінің экономикалық механизмін оның ресурстарының уақытылы қалыптасуынсыз

Нарықтық қатынастар жағдайында шаруашылық субъектінің экономикалық механизмін оның ресурстарының уақытылы қалыптасуынсыз

Қазақстан Республикасының банктерінің соңғы үш жылдағы активтер жиынтығы. 2012 жылдың желтоқсан

Қазақстан Республикасының банктерінің соңғы үш жылдағы активтер жиынтығы. 2012 жылдың желтоқсан

Банктің 2012 жылы меншікті қаражаттары 158,1млрд. теңгені құраса, 2013 жылы меншікті

Банктің 2012 жылы меншікті қаражаттары 158,1млрд. теңгені құраса, 2013 жылы меншікті

Жалпы Банктің бөлінбеген таза пайдасы 2012 жылы 15,1 млрд. теңгені құрады,

Жалпы Банктің бөлінбеген таза пайдасы 2012 жылы 15,1 млрд. теңгені құрады,

Экономикаға үлкен қиыншылық қазақстандықтардың өз ұлттық валютасынан қашқақтауы болып табылады. Қазақстандықтар

Экономикаға үлкен қиыншылық қазақстандықтардың өз ұлттық валютасынан қашқақтауы болып табылады. Қазақстандықтар

Жалпы айтылған мәселелердің шешімін жүйелеп айтқанда мынадай ұсыныстарды енгізе аламыз:

Банк

Жалпы айтылған мәселелердің шешімін жүйелеп айтқанда мынадай ұсыныстарды енгізе аламыз:

Банк

Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Канадский доллар

Канадский доллар Кредитные услуги коммерческих банков на примере ПАО Сбербанк

Кредитные услуги коммерческих банков на примере ПАО Сбербанк Рынок денег

Рынок денег Модель взаимосвязи доходности и риска

Модель взаимосвязи доходности и риска Гранты Президента РФ на развитие гражданского общества

Гранты Президента РФ на развитие гражданского общества Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Materiālā atbildība

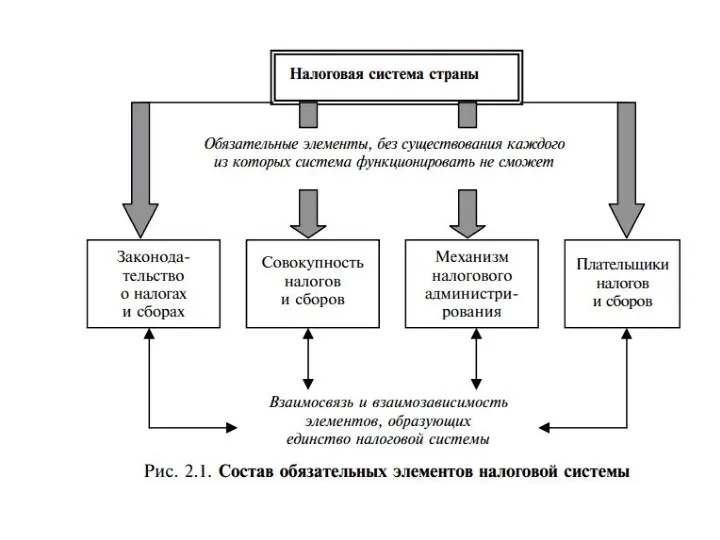

Materiālā atbildība Налоговая система страны

Налоговая система страны Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Открытие личного кабинета. Практика №1

Открытие личного кабинета. Практика №1 Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Материнский капитал

Материнский капитал Банк Уралсиб. Новые возможности для роста предпринимателей

Банк Уралсиб. Новые возможности для роста предпринимателей Методы расчета процента ожидаемой выгоды денежных потоков

Методы расчета процента ожидаемой выгоды денежных потоков Долгосрочные обязательства, особенности оценки их стоимости

Долгосрочные обязательства, особенности оценки их стоимости Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Smart Crypto Trading Strategies for everyone

Smart Crypto Trading Strategies for everyone Механизмы снижения риска. Диверсификация

Механизмы снижения риска. Диверсификация Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Бюджет для граждан

Бюджет для граждан Социальная ипотека

Социальная ипотека Формирование сметной стоимости строительства. Тема 3

Формирование сметной стоимости строительства. Тема 3 Лізинг як форма залучення інвестицій

Лізинг як форма залучення інвестицій