- Доходы предприятия и финансовые результаты его деятельности

Содержание

- 2. Доходами предприятий признается - увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и

- 3. Не относятся к доходам предприятия поступления от других юридических лиц и граждан: сумма налога на добавленную

- 4. Доходы предприятия исходя из характера условия получения и направлений деятельности классифицируются на: доходы от обычной деятельности;

- 5. Доходами от обычных видов деятельности является выручка от реализации продукции и товаров, а также поступления от

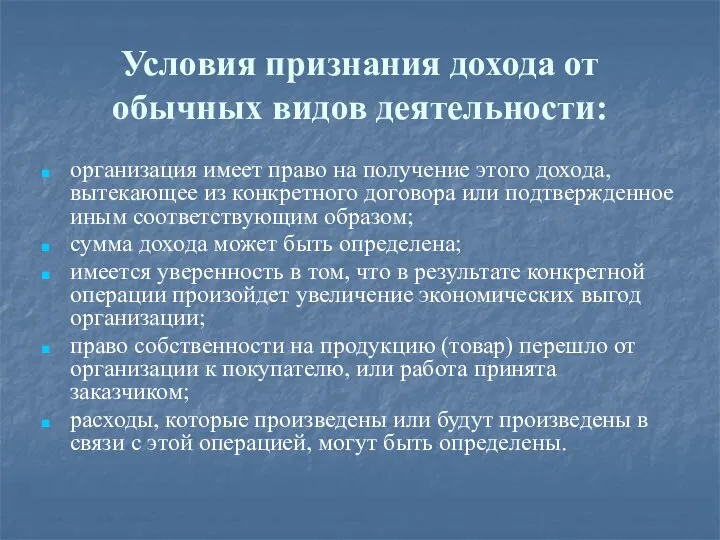

- 6. Условия признания дохода от обычных видов деятельности: организация имеет право на получение этого дохода, вытекающее из

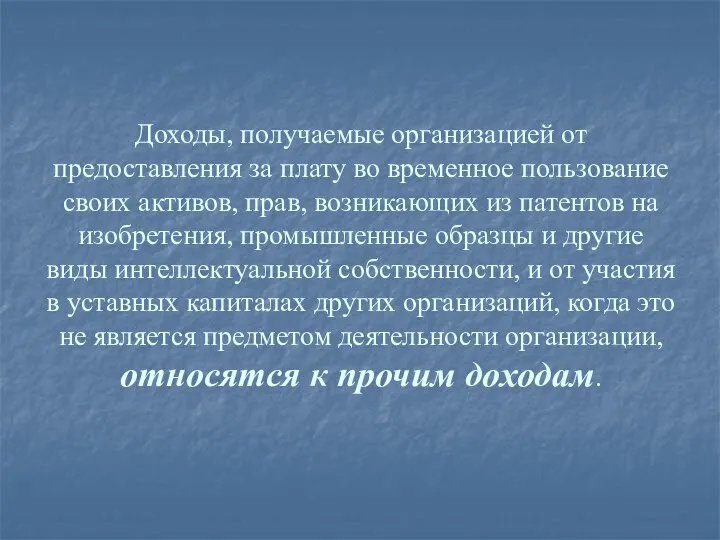

- 7. Доходы, получаемые организацией от предоставления за плату во временное пользование своих активов, прав, возникающих из патентов

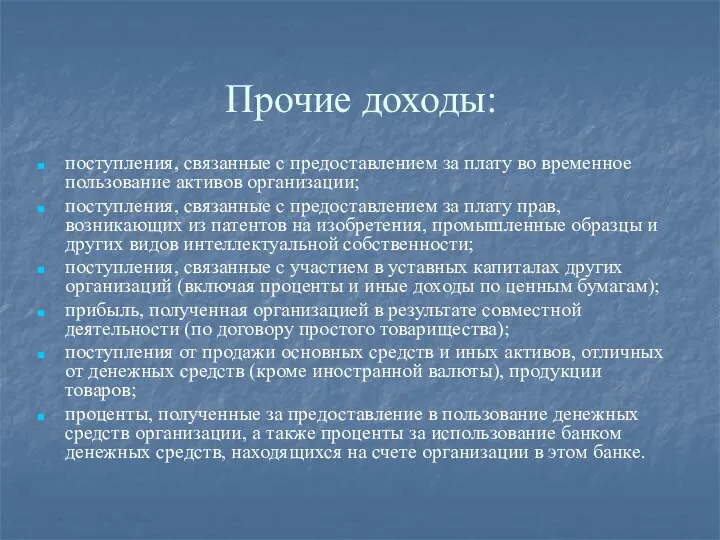

- 8. Прочие доходы: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с

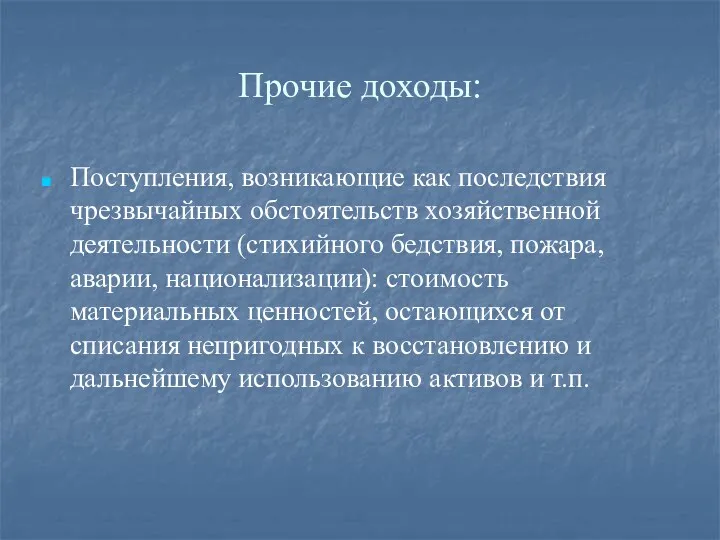

- 9. Прочие доходы: Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации): стоимость

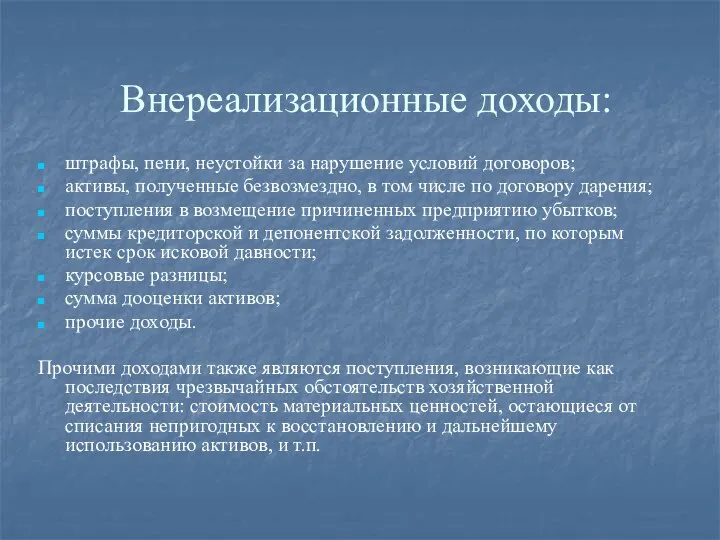

- 10. Внереализационные доходы: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по

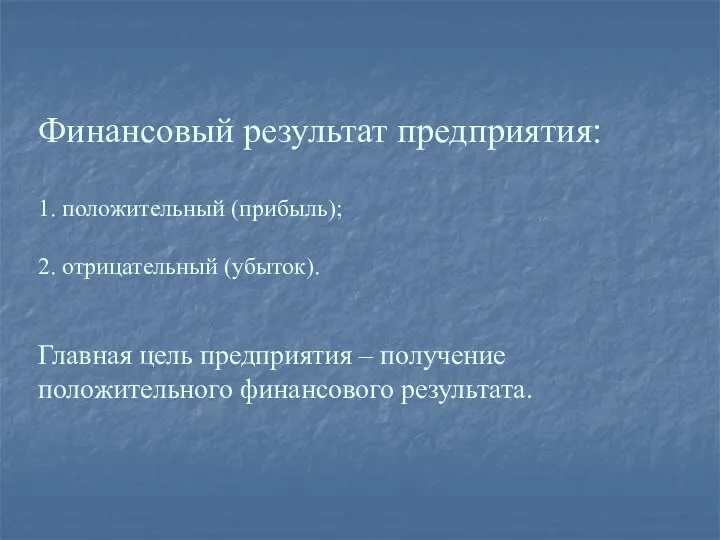

- 11. Финансовый результат предприятия: 1. положительный (прибыль); 2. отрицательный (убыток). Главная цель предприятия – получение положительного финансового

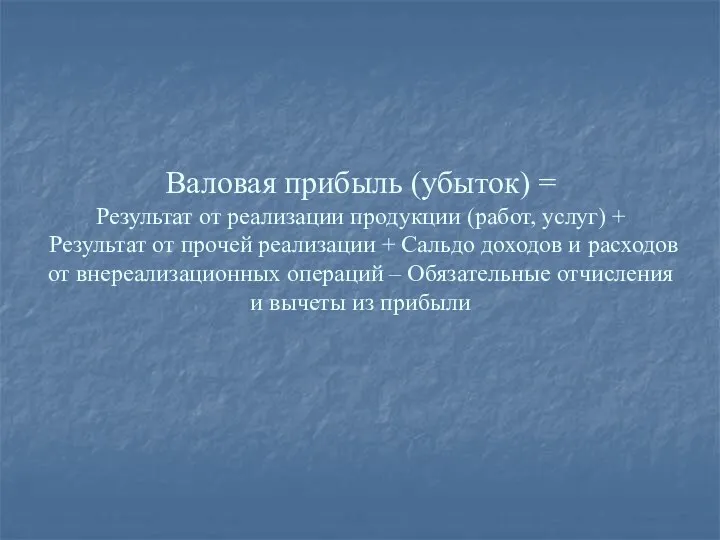

- 12. Валовая прибыль (убыток) = Результат от реализации продукции (работ, услуг) + Результат от прочей реализации +

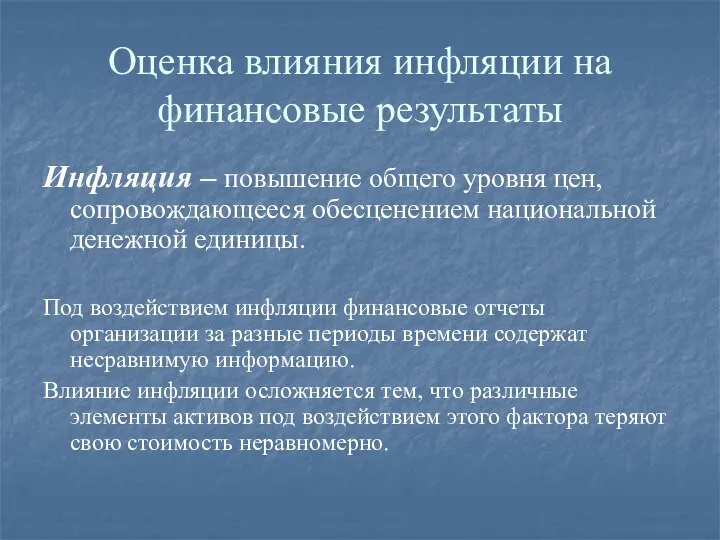

- 13. Оценка влияния инфляции на финансовые результаты Инфляция – повышение общего уровня цен, сопровождающееся обесценением национальной денежной

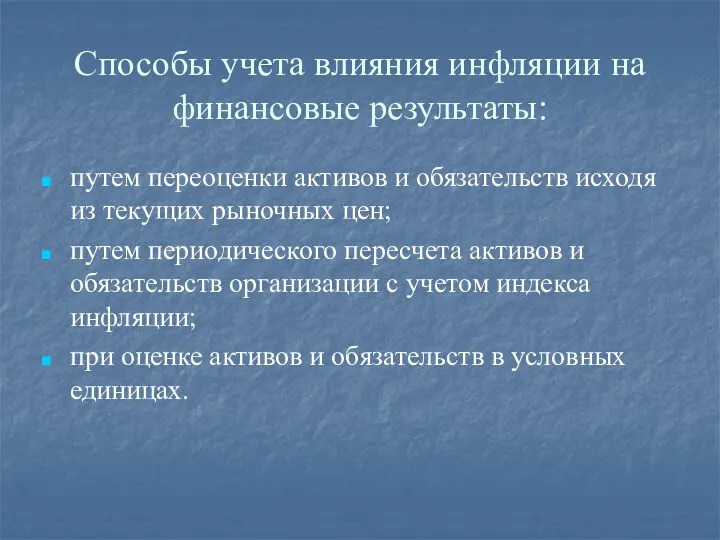

- 14. Способы учета влияния инфляции на финансовые результаты: путем переоценки активов и обязательств исходя из текущих рыночных

- 16. Скачать презентацию

Доходами предприятий признается

- увеличение экономических выгод в результате поступления активов

Доходами предприятий признается - увеличение экономических выгод в результате поступления активов

Не относятся к доходам предприятия поступления от других юридических лиц и

Не относятся к доходам предприятия поступления от других юридических лиц и

Доходы предприятия исходя из характера условия получения и направлений деятельности классифицируются

Доходы предприятия исходя из характера условия получения и направлений деятельности классифицируются

Доходами от обычных видов деятельности

является выручка от реализации продукции и товаров,

Доходами от обычных видов деятельности

является выручка от реализации продукции и товаров,

Условия признания дохода от обычных видов деятельности:

организация имеет право на получение

Условия признания дохода от обычных видов деятельности:

организация имеет право на получение

Доходы, получаемые организацией от предоставления за плату во временное пользование своих

Доходы, получаемые организацией от предоставления за плату во временное пользование своих

Прочие доходы:

поступления, связанные с предоставлением за плату во временное пользование активов

Прочие доходы:

поступления, связанные с предоставлением за плату во временное пользование активов

Прочие доходы:

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

Прочие доходы:

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

Внереализационные доходы:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в

Внереализационные доходы:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в

Финансовый результат предприятия:

1. положительный (прибыль);

2. отрицательный (убыток).

Главная цель предприятия – получение

Финансовый результат предприятия: 1. положительный (прибыль); 2. отрицательный (убыток). Главная цель предприятия – получение

Валовая прибыль (убыток) =

Результат от реализации продукции (работ, услуг) + Результат

Валовая прибыль (убыток) = Результат от реализации продукции (работ, услуг) + Результат

Оценка влияния инфляции на финансовые результаты

Инфляция – повышение общего уровня цен,

Оценка влияния инфляции на финансовые результаты

Инфляция – повышение общего уровня цен,

Способы учета влияния инфляции на финансовые результаты:

путем переоценки активов и обязательств

Способы учета влияния инфляции на финансовые результаты:

путем переоценки активов и обязательств

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки