- Опционные стратегии. Сочетания опционов и акций

Содержание

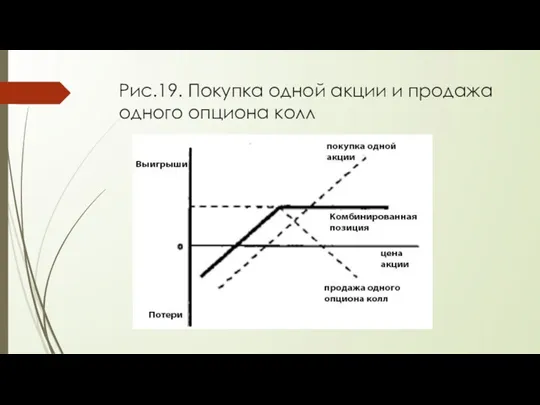

- 2. Опционы позволяют инвесторам формировать различные стратегии. Простейшими из них являются сочетания опционов и акций. Вкладчик прибегает

- 3. Рис.19. Покупка одной акции и продажа одного опциона колл

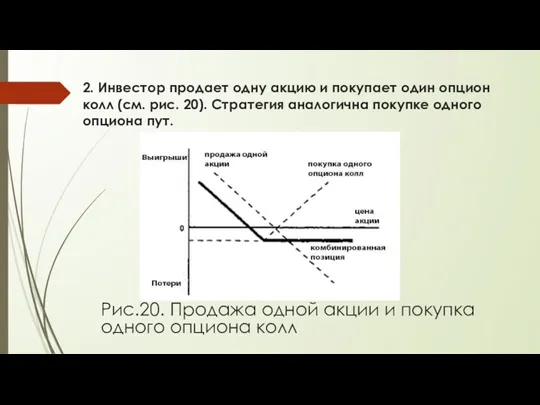

- 4. 2. Инвестор продает одну акцию и покупает один опцион колл (см. рис. 20). Стратегия аналогична покупке

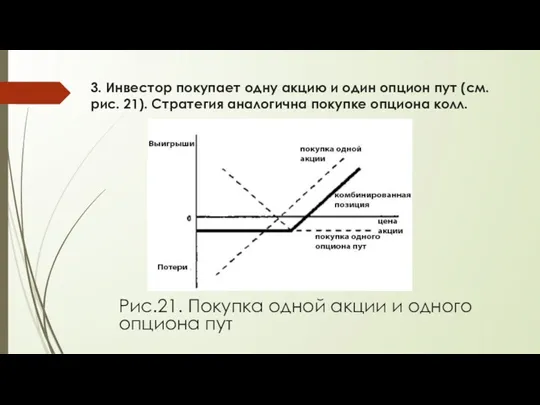

- 5. 3. Инвестор покупает одну акцию и один опцион пут (см. рис. 21). Стратегия аналогична покупке опциона

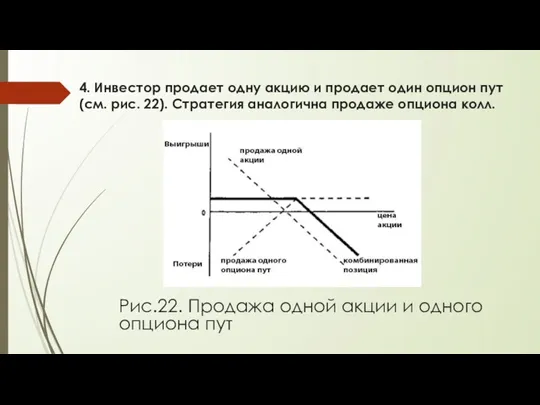

- 6. 4. Инвестор продает одну акцию и продает один опцион пут (см. рис. 22). Стратегия аналогична продаже

- 7. Созданные с помощью рассмотренных выше сочетаний искусственные опционы называются синтетическими. Как следует из рис. 19-22, в

- 8. Например, позиция, изображенная на рис. 21, позволяет сформировать длинный колл за счет покупки акции и опциона

- 9. Использование синтетического опциона пут имеет интересный исторический нюанс. Как уже отмечалось, с образованием СВОЕ торговля вначале

- 10. Наиболее интересные стратегии формируются за счет одновременной продажи и/или покупки нескольких опционов. Такие стратегии можно подразделить

- 11. Комбинация — это портфель, состоящий из опционов различного вида на одни и те же активы с

- 12. Вертикальный спрэд объединяет опционы с одной и той же датой истечения контрактов, но различными ценами исполнения.

- 13. Каждый вид спрэда имеет две разновидности: повышающуюся и понижающуюся. При создании повышающегося вертикального спрэда тот опцион,

- 14. Для вертикального спрэда его повышающаяся или понижающаяся разновидности говорят о том, что инвестор планирует получить прибыль

- 15. Опционные стратегии Комбинации

- 16. Стеллажная сделка (стрэддл) Стеллажная сделка представляет собой комбинацию опционов колл и пут на одни и те

- 17. Покупатель платит по данной сделке две премии. В биржевой терминологии дореволюционной России сумма двух премий, которые

- 18. Пример. Цена акций составляет 50 долл. Инвестор ожидает сильного изменения курса акций и приобретает стеллаж с

- 19. 3. Цена акции превысила 57 долл., например, составила 60 долл. — Инвестор исполняет опцион колл и

- 20. Таким образом, инвестор получит прибыль по сделке, если курс акций будет выше 57 долл. или ниже

- 21. Если курс понизился до 48 долл., то покупатель исполняет опцион пут и уменьшает потери до: 6

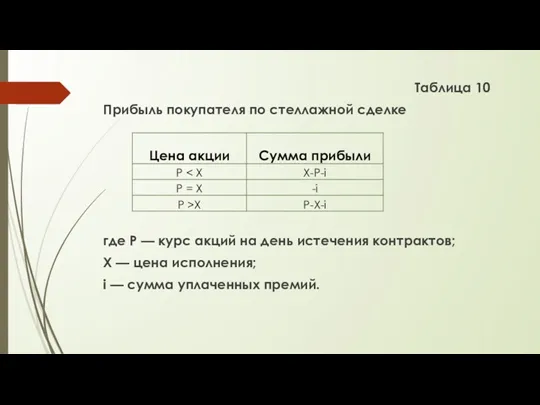

- 22. Таблица 10 Прибыль покупателя по стеллажной сделке где Р — курс акций на день истечения контрактов;

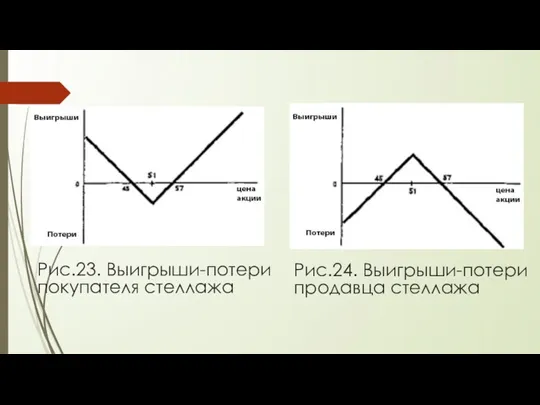

- 23. Рис.23. Выигрыши-потери покупателя стеллажа Рис.24. Выигрыши-потери продавца стеллажа

- 24. В рассматриваемом выше примере премии по опционам колл и пут были одинаковыми. При искусственном стеллаже ход

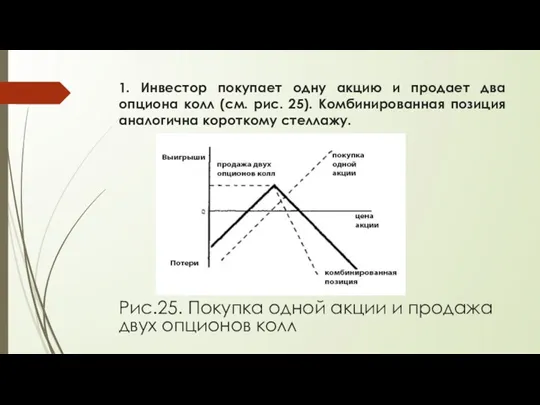

- 25. 1. Инвестор покупает одну акцию и продает два опциона колл (см. рис. 25). Комбинированная позиция аналогична

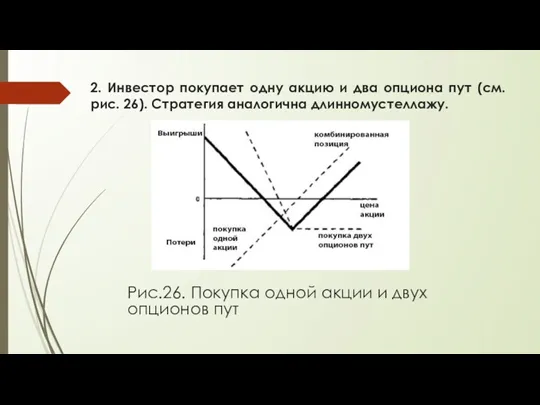

- 26. 2. Инвестор покупает одну акцию и два опциона пут (см. рис. 26). Стратегия аналогична длинномустеллажу. Рис.26.

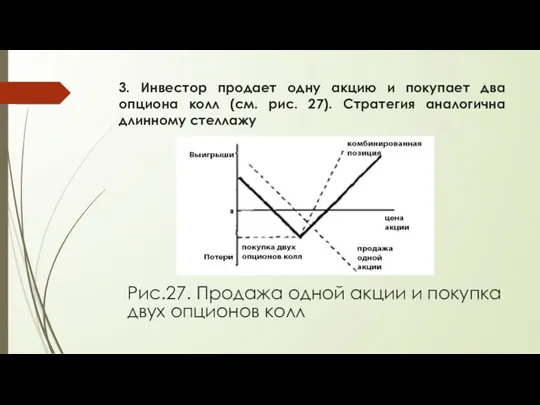

- 27. 3. Инвестор продает одну акцию и покупает два опциона колл (см. рис. 27). Стратегия аналогична длинному

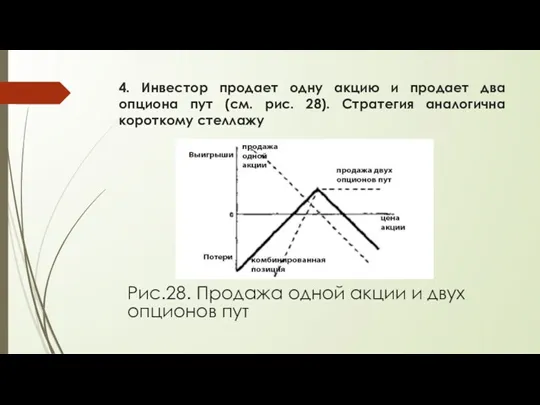

- 28. 4. Инвестор продает одну акцию и продает два опциона пут (см. рис. 28). Стратегия аналогична короткому

- 29. Следующая комбинация называется стрэнгл. Она представляет собой сочетание опционов колл и пут на одни и те

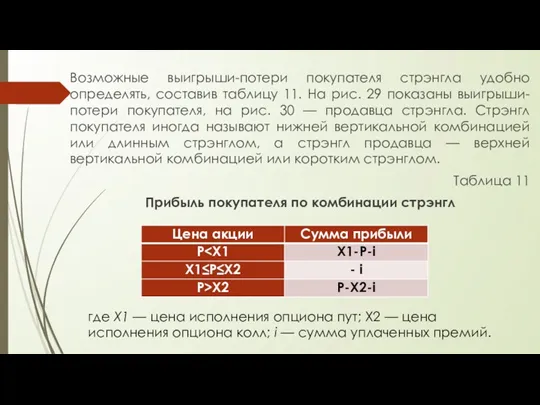

- 30. Возможные выигрыши-потери покупателя стрэнгла удобно определять, составив таблицу 11. На рис. 29 показаны выигрыши-потери покупателя, на

- 31. Стрэп Стрэп — это комбинация из одного опциона пут и двух опционов колл. Даты истечения контрактов

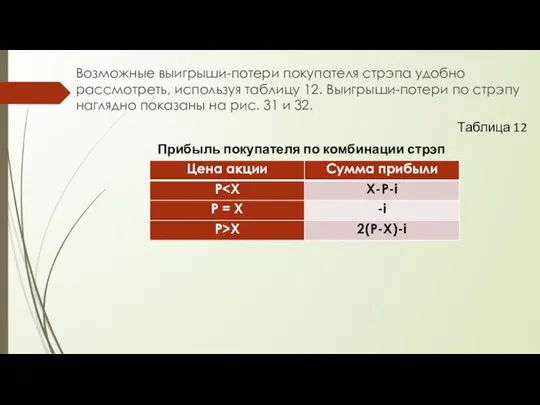

- 32. Возможные выигрыши-потери покупателя стрэпа удобно рассмотреть, используя таблицу 12. Выигрыши-потери по стрэпу наглядно показаны на рис.

- 33. Как видно из рисунков, стрэп похож на стеллаж, но только с более крутой правой ветвью графика

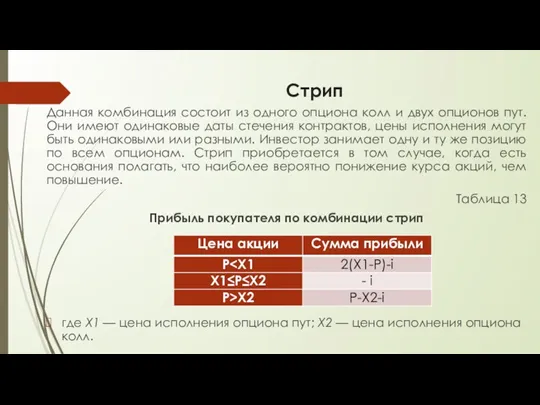

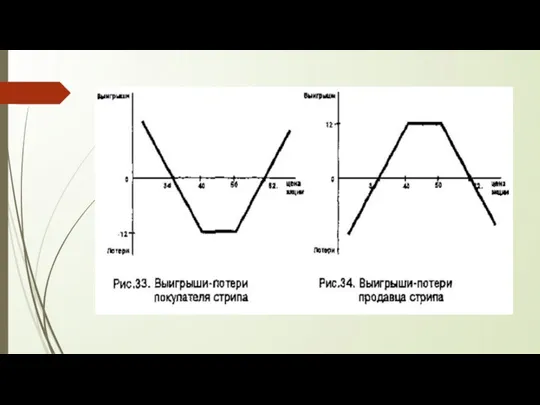

- 34. Стрип Данная комбинация состоит из одного опциона колл и двух опционов пут. Они имеют одинаковые даты

- 36. СПРЭД а) Вертикальный спрэд а-1) СПРЭД БЫКА Данная позиция включает приобретение опциона колл с более низкой

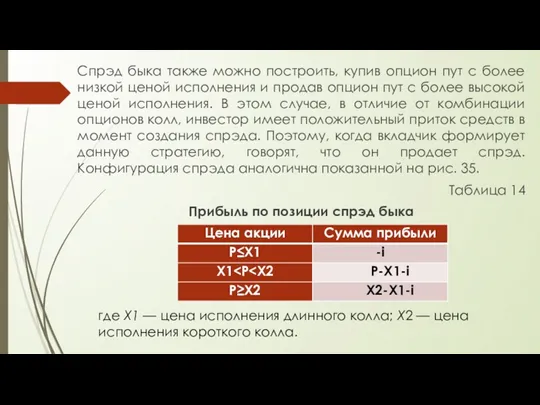

- 38. Спрэд быка также можно построить, купив опцион пут с более низкой ценой исполнения и продав опцион

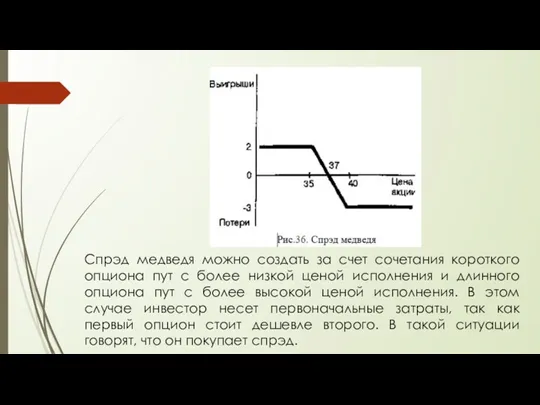

- 39. а-2) СПРЭД МЕДВЕДЯ Спрэд медведя представляет собой сочетание длинного колла с более высокой ценой исполнения и

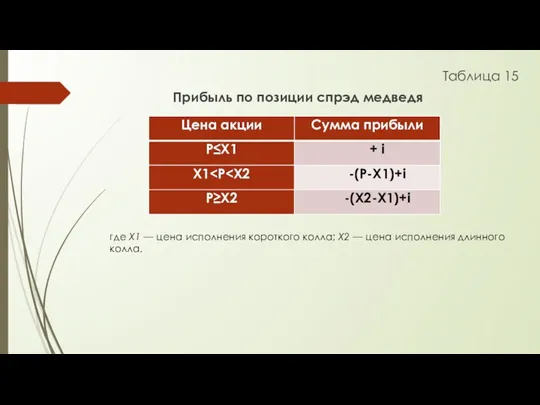

- 40. Таблица 15 Прибыль по позиции спрэд медведя где X1 — цена исполнения короткого колла; Х2 —

- 41. Спрэд медведя можно создать за счет сочетания короткого опциона пут с более низкой ценой исполнения и

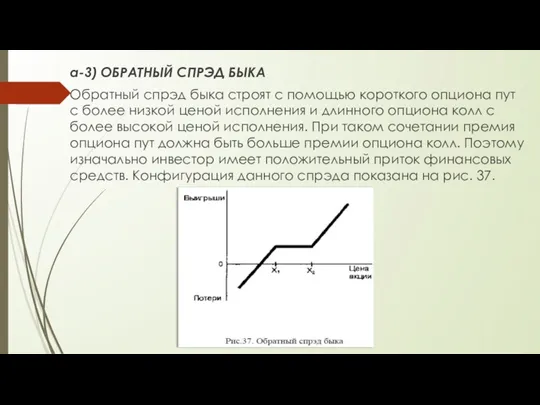

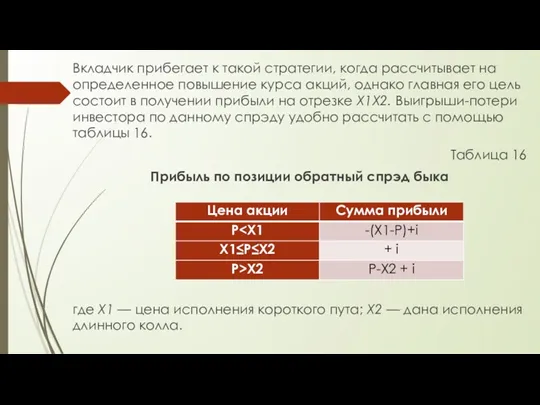

- 42. а-3) ОБРАТНЫЙ СПРЭД БЫКА Обратный спрэд быка строят с помощью короткого опциона пут с более низкой

- 43. Вкладчик прибегает к такой стратегии, когда рассчитывает на определенное повышение курса акций, однако главная его цель

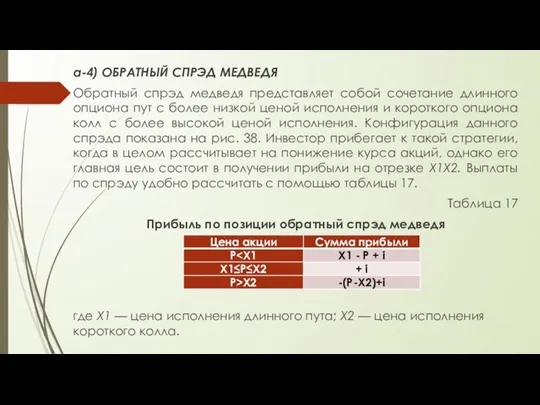

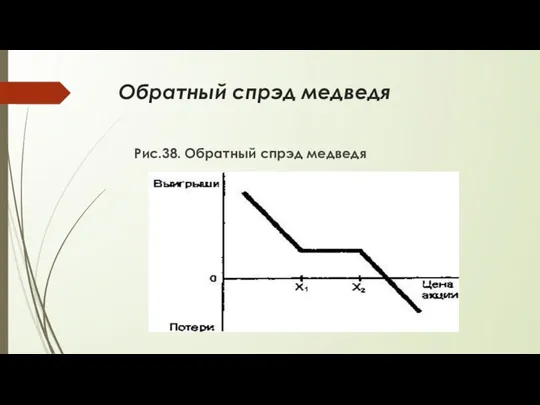

- 44. а-4) ОБРАТНЫЙ СПРЭД МЕДВЕДЯ Обратный спрэд медведя представляет собой сочетание длинного опциона пут с более низкой

- 45. Обратный спрэд медведя Рис.38. Обратный спрэд медведя

- 46. Синтетическая покупка и продажа акции С помощью двух опционов можно создать синтетическую позицию, которая будет соответствовать

- 47. Синтетическая покупка и продажа акции Если к моменту истечения срока контрактов Р >X, то опцион пут

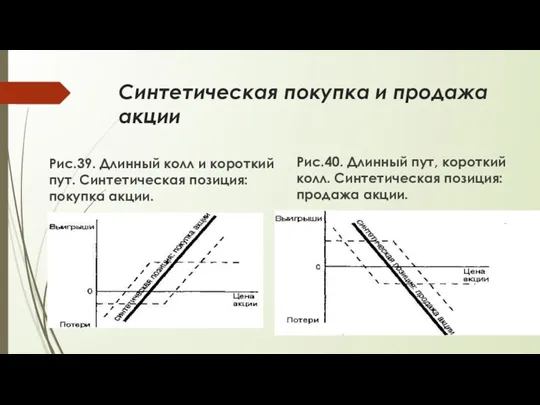

- 48. Синтетическая покупка и продажа акции Рис.39. Длинный колл и короткий пут. Синтетическая позиция: покупка акции. Рис.40.

- 49. Бэкспрэд Бэкспрэд создают с помощью покупки и продажи опционов колл или пут с одной и той

- 50. Бэкспрэд Рис.41. Бэкспрэд: опционы колл. Рис.42. Бэкспрэд: опционы пут.

- 51. Бэкспрэд При создании бэкспрэда сумма премии проданных опционов больше премии, уплаченной за купленные опционы. Как видно

- 52. Рейтио спрэд Спрэд, противоположный бэкспрэду, называют рейтио спрэдом. Иногда его именуют просто вертикальный спрэд. Данный спрэд

- 53. Рейтио спрэд Создавая рейтио спрэд, инвестор надеется, что курс акций не изменится. Он выберет спрэд из

- 54. Рейтио спрэд Рис.43. Рейтио спрэд: опционы колл. Рис.44. Рейтио спрэд: опционы пут.

- 55. Спрэд бабочка (сэндвич) Спрэд бабочка состоит из опционов с тремя различными ценами исполнения, но с одинаковой

- 56. Спрэд бабочка (сэндвич) Такой спрэд требует небольших первоначальных инвестиций. Вкладчик использует данную стратегию, когда не ожидает

- 57. Спрэд бабочка (сэндвич) Таблица 18 Прибыль по позиции спрэд бабочка где X1 — цена исполнения длинного

- 58. Спрэд бабочка (сэндвич) Спрэд бабочку можно создать также с помощью опционов пут. При таком сочетании инвестор

- 59. Спрэд бабочка (сэндвич) Указанный спрэд также может быть коротким. Его создают в обратном порядке, то есть

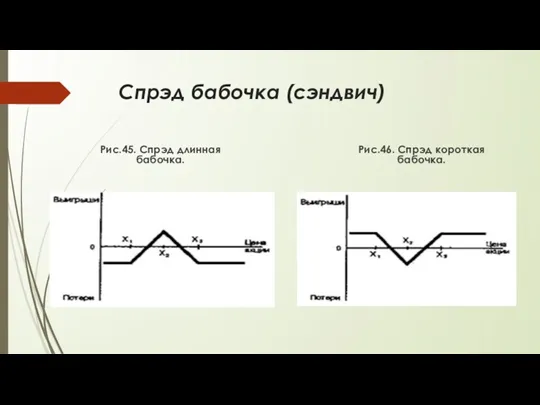

- 60. Спрэд бабочка (сэндвич) Рис.45. Спрэд длинная бабочка. Рис.46. Спрэд короткая бабочка.

- 61. Спрэд бабочка (сэндвич) Как видно из рисунков 45 и 46, длинная бабочка похожа на короткий стеллаж,

- 62. Спрэд бабочка (сэндвич) Рис.47. Спрэд длинная бабочка. Рис.48. Спрэд короткая бабочка.

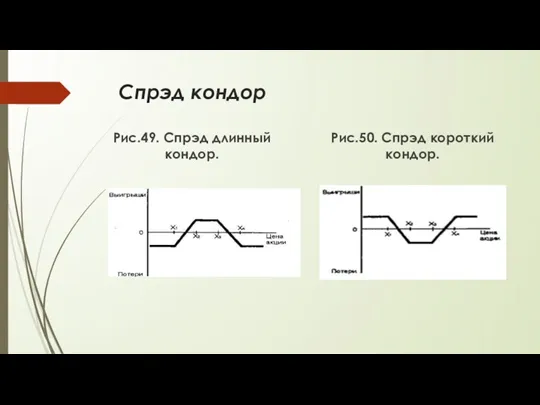

- 63. Спрэд кондор Кондор конструируется с помощью приобретения опциона колл с более низкой ценой исполнения X1, продажи

- 64. Спрэд кондор Данный спрэд похож на комбинацию стрэнгл, однако имеет то преимущество, что страхует от больших

- 65. Спрэд кондор Таблица 19 Прибыль по спрэду длинный кондор где X1, X4 — цены исполнения длинных

- 66. Спрэд кондор Рис.49. Спрэд длинный кондор. Рис.50. Спрэд короткий кондор.

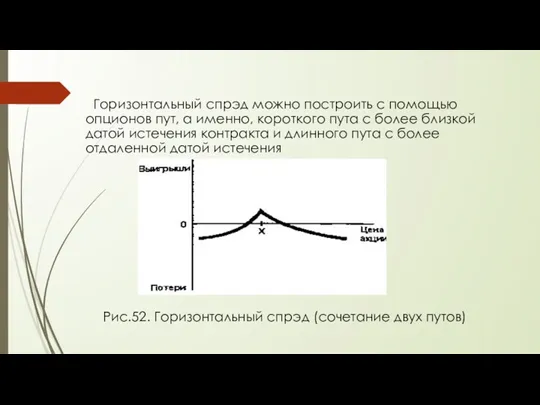

- 67. Горизонтальный спрэд Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки опциона колл, которые имеют

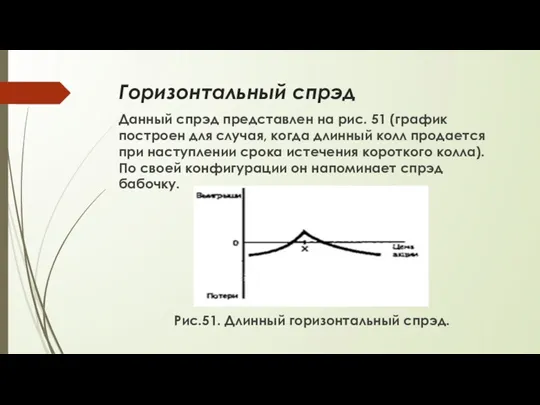

- 68. Горизонтальный спрэд Данный спрэд представлен на рис. 51 (график построен для случая, когда длинный колл продается

- 69. Если на момент истечения короткого колла курс акций существенно ниже цены исполнения, то он не будет

- 70. Горизонтальный спрэд можно построить с помощью опционов пут, а именно, короткого пута с более близкой датой

- 71. Если в момент приобретения спрэда в качестве цены исполнения выбирают цену, недалеко отстоящую от текущего курса

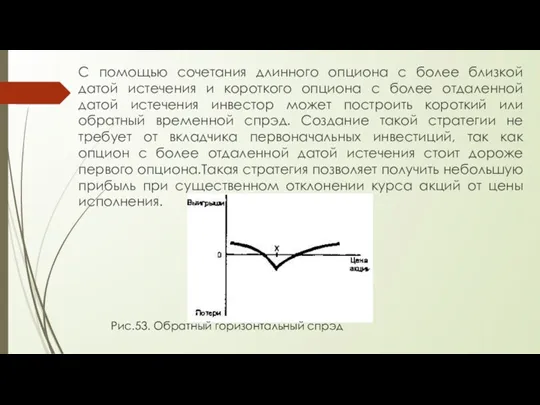

- 72. С помощью сочетания длинного опциона с более близкой датой истечения и короткого опциона с более отдаленной

- 73. Инвестор, который создал длинный временной спрэд (безразлично, построен ли он из опционов колл или пут), рассчитывает,

- 74. Наиболее благоприятная ситуация для временного спрэда состоит в том, чтобы опцион с более близкой датой истечения

- 75. На принятие вкладчиком решения о создании временного спрэда во многом влияет его оценка внутреннего стандартного отклонения

- 76. Если на рынке не происходит заметного движения курсов бумаг, но уменьшится внутреннее стандартное отклонение, то вместо

- 77. Для длинного горизонтального спрэда благоприятна ситуация, когда стандартное отклонение актива, лежащего в основе опциона, не изменяется,

- 78. Волатильные стратегии (выбор стратегии) Волатильные стратегии — это комбинации и спрэды, для которых инвестора в первую

- 79. Волатильные стратегии, для которых инвестор рассчитывает на движение курсовой стоимости актива, имеют положительное значение гаммы. К

- 80. Выбор стратегии Общее правило, существующее на рынке при выборе стратегии, состоит в том, чтобы купить опцион,

- 81. Рассматривая волатильные стратегии с точки зрения фактического стандартного отклонения актива и внутреннего стандартного отклонения опциона, вкладчик

- 82. Наиболее чутко реагирует на изменение внутреннего стандартного отклонения горизонтальный спрэд. Длинный календарный спрэд скорее всего принесет

- 83. Инвестор, создавший короткий горизонтальный спрэд, скорее всего получит прибыль, если опционы имеют большое внутреннее стандартное отклонение,

- 84. Краткие выводы С помощью опционов инвестор имеет возможность строить разнообразные стратегии. Простейшие из них — это

- 85. Различают вертикальный, горизонтальный и диагональный спрэды. Вертикальный спрэд объединяет опционы с одной датой истечения контрактов, но

- 86. Можно выделить повышающуюся и понижающуюся разновидности спрэда. У повышающегося вертикального спрэда длинный опцион имеет более низкую

- 87. Волатильные стратегии — это комбинации и спрэды, для которых вкладчика в первую очередь интересует факт изменения

- 89. Скачать презентацию

Опционы позволяют инвесторам формировать различные стратегии. Простейшими из них являются сочетания

Опционы позволяют инвесторам формировать различные стратегии. Простейшими из них являются сочетания

Рис.19. Покупка одной акции и продажа одного опциона колл

Рис.19. Покупка одной акции и продажа одного опциона колл

2. Инвестор продает одну акцию и покупает один опцион колл (см.

2. Инвестор продает одну акцию и покупает один опцион колл (см.

3. Инвестор покупает одну акцию и один опцион пут (см. рис.

3. Инвестор покупает одну акцию и один опцион пут (см. рис.

4. Инвестор продает одну акцию и продает один опцион пут (см.

4. Инвестор продает одну акцию и продает один опцион пут (см.

Созданные с помощью рассмотренных выше сочетаний искусственные опционы называются синтетическими.

Как

Созданные с помощью рассмотренных выше сочетаний искусственные опционы называются синтетическими.

Как

Например, позиция, изображенная на рис. 21, позволяет сформировать длинный колл за

Например, позиция, изображенная на рис. 21, позволяет сформировать длинный колл за

Использование синтетического опциона пут имеет интересный исторический нюанс. Как уже отмечалось,

Использование синтетического опциона пут имеет интересный исторический нюанс. Как уже отмечалось,

Наиболее интересные стратегии формируются за счет одновременной продажи и/или покупки нескольких

Наиболее интересные стратегии формируются за счет одновременной продажи и/или покупки нескольких

Комбинация — это портфель, состоящий из опционов различного вида на одни

Комбинация — это портфель, состоящий из опционов различного вида на одни

Вертикальный спрэд объединяет опционы с одной и той же датой истечения

Вертикальный спрэд объединяет опционы с одной и той же датой истечения

Каждый вид спрэда имеет две разновидности: повышающуюся и понижающуюся.

При создании

Каждый вид спрэда имеет две разновидности: повышающуюся и понижающуюся.

При создании

Для вертикального спрэда его повышающаяся или понижающаяся разновидности говорят о том,

Для вертикального спрэда его повышающаяся или понижающаяся разновидности говорят о том,

Опционные стратегии

Комбинации

Опционные стратегии

Комбинации

Стеллажная сделка (стрэддл)

Стеллажная сделка представляет собой комбинацию опционов колл и пут

Стеллажная сделка (стрэддл)

Стеллажная сделка представляет собой комбинацию опционов колл и пут

Покупатель платит по данной сделке две премии. В биржевой терминологии дореволюционной

Покупатель платит по данной сделке две премии. В биржевой терминологии дореволюционной

Пример. Цена акций составляет 50 долл. Инвестор ожидает сильного изменения курса

Пример. Цена акций составляет 50 долл. Инвестор ожидает сильного изменения курса

3. Цена акции превысила 57 долл., например, составила 60 долл. —

3. Цена акции превысила 57 долл., например, составила 60 долл. —

Таким образом, инвестор получит прибыль по сделке, если курс акций будет

Таким образом, инвестор получит прибыль по сделке, если курс акций будет

Если курс понизился до 48 долл., то покупатель исполняет опцион пут

Если курс понизился до 48 долл., то покупатель исполняет опцион пут

Таблица 10

Прибыль покупателя по стеллажной сделке

где Р — курс

Таблица 10

Прибыль покупателя по стеллажной сделке

где Р — курс

Рис.23. Выигрыши-потери

покупателя стеллажа

Рис.24. Выигрыши-потери

продавца стеллажа

Рис.23. Выигрыши-потери

покупателя стеллажа

Рис.24. Выигрыши-потери

продавца стеллажа

В рассматриваемом выше примере премии по опционам колл и пут были

В рассматриваемом выше примере премии по опционам колл и пут были

1. Инвестор покупает одну акцию и продает два опциона колл (см.

1. Инвестор покупает одну акцию и продает два опциона колл (см.

2. Инвестор покупает одну акцию и два опциона пут (см. рис.

2. Инвестор покупает одну акцию и два опциона пут (см. рис.

3. Инвестор продает одну акцию и покупает два опциона колл (см.

3. Инвестор продает одну акцию и покупает два опциона колл (см.

4. Инвестор продает одну акцию и продает два опциона пут (см.

4. Инвестор продает одну акцию и продает два опциона пут (см.

Следующая комбинация называется стрэнгл. Она представляет собой сочетание опционов колл и

Следующая комбинация называется стрэнгл. Она представляет собой сочетание опционов колл и

Возможные выигрыши-потери покупателя стрэнгла удобно определять, составив таблицу 11. На рис.

Возможные выигрыши-потери покупателя стрэнгла удобно определять, составив таблицу 11. На рис.

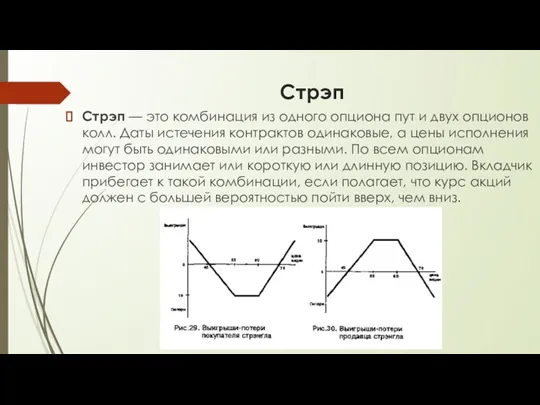

Стрэп

Стрэп — это комбинация из одного опциона пут и двух опционов

Стрэп

Стрэп — это комбинация из одного опциона пут и двух опционов

Возможные выигрыши-потери покупателя стрэпа удобно рассмотреть, используя таблицу 12. Выигрыши-потери по

Возможные выигрыши-потери покупателя стрэпа удобно рассмотреть, используя таблицу 12. Выигрыши-потери по

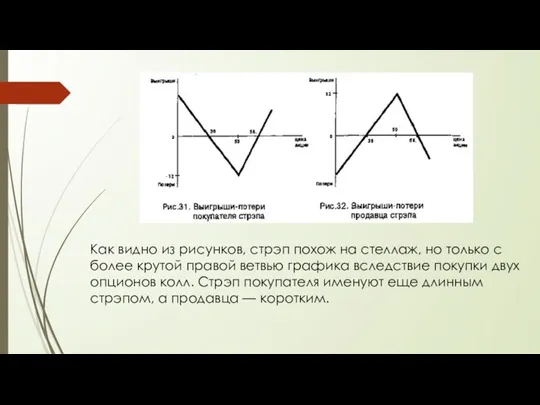

Как видно из рисунков, стрэп похож на стеллаж, но только с

Стрип

Данная комбинация состоит из одного опциона колл и двух опционов

Стрип

Данная комбинация состоит из одного опциона колл и двух опционов

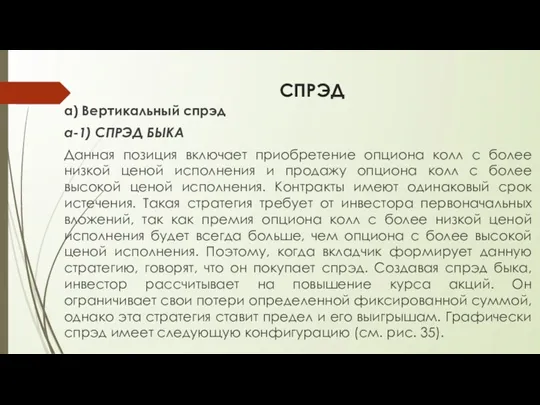

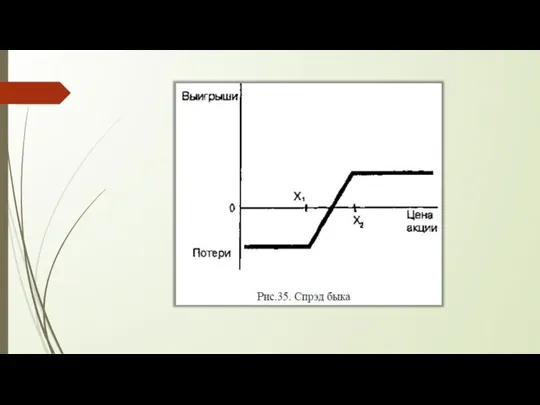

СПРЭД

а) Вертикальный спрэд

а-1) СПРЭД БЫКА

Данная позиция включает приобретение опциона колл с

СПРЭД

а) Вертикальный спрэд

а-1) СПРЭД БЫКА

Данная позиция включает приобретение опциона колл с

Спрэд быка также можно построить, купив опцион пут с более низкой

Спрэд быка также можно построить, купив опцион пут с более низкой

а-2) СПРЭД МЕДВЕДЯ

Спрэд медведя представляет собой сочетание длинного колла с более

а-2) СПРЭД МЕДВЕДЯ

Спрэд медведя представляет собой сочетание длинного колла с более

Таблица 15

Прибыль по позиции спрэд медведя

где X1 — цена исполнения короткого

Таблица 15

Прибыль по позиции спрэд медведя

где X1 — цена исполнения короткого

Спрэд медведя можно создать за счет сочетания короткого опциона пут с

Спрэд медведя можно создать за счет сочетания короткого опциона пут с

а-3) ОБРАТНЫЙ СПРЭД БЫКА

Обратный спрэд быка строят с помощью короткого опциона

а-3) ОБРАТНЫЙ СПРЭД БЫКА

Обратный спрэд быка строят с помощью короткого опциона

Вкладчик прибегает к такой стратегии, когда рассчитывает на определенное повышение курса

Вкладчик прибегает к такой стратегии, когда рассчитывает на определенное повышение курса

а-4) ОБРАТНЫЙ СПРЭД МЕДВЕДЯ

Обратный спрэд медведя представляет собой сочетание длинного опциона

а-4) ОБРАТНЫЙ СПРЭД МЕДВЕДЯ

Обратный спрэд медведя представляет собой сочетание длинного опциона

Обратный спрэд медведя

Рис.38. Обратный спрэд медведя

Обратный спрэд медведя

Рис.38. Обратный спрэд медведя

Синтетическая покупка и продажа акции

С помощью двух опционов можно создать синтетическую

Синтетическая покупка и продажа акции

С помощью двух опционов можно создать синтетическую

Синтетическая покупка и продажа акции

Если к моменту истечения срока контрактов Р

Синтетическая покупка и продажа акции

Если к моменту истечения срока контрактов Р

Синтетическая покупка и продажа акции

Рис.39. Длинный колл и короткий пут. Синтетическая

Синтетическая покупка и продажа акции

Рис.39. Длинный колл и короткий пут. Синтетическая

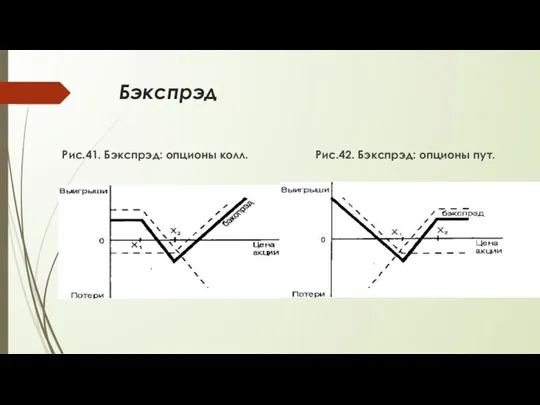

Бэкспрэд

Бэкспрэд создают с помощью покупки и продажи опционов колл или пут

Бэкспрэд

Бэкспрэд создают с помощью покупки и продажи опционов колл или пут

Бэкспрэд

Рис.41. Бэкспрэд: опционы колл.

Рис.42. Бэкспрэд: опционы пут.

Бэкспрэд

Рис.41. Бэкспрэд: опционы колл.

Рис.42. Бэкспрэд: опционы пут.

Бэкспрэд

При создании бэкспрэда сумма премии проданных опционов больше премии, уплаченной за

Бэкспрэд

При создании бэкспрэда сумма премии проданных опционов больше премии, уплаченной за

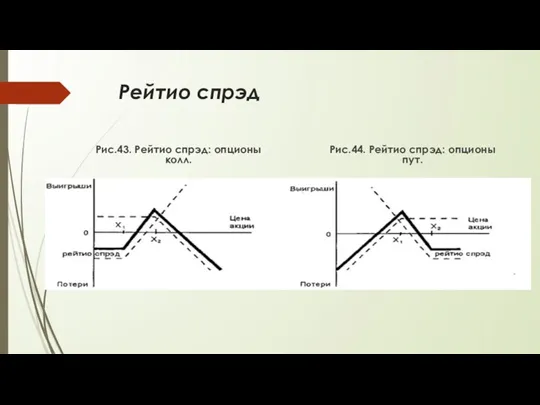

Рейтио спрэд

Спрэд, противоположный бэкспрэду, называют рейтио спрэдом. Иногда его именуют просто

Рейтио спрэд

Спрэд, противоположный бэкспрэду, называют рейтио спрэдом. Иногда его именуют просто

Рейтио спрэд

Создавая рейтио спрэд, инвестор надеется, что курс акций не изменится.

Рейтио спрэд

Создавая рейтио спрэд, инвестор надеется, что курс акций не изменится.

Рейтио спрэд

Рис.43. Рейтио спрэд: опционы колл.

Рис.44. Рейтио спрэд: опционы пут.

Рейтио спрэд

Рис.43. Рейтио спрэд: опционы колл.

Рис.44. Рейтио спрэд: опционы пут.

Спрэд бабочка (сэндвич)

Спрэд бабочка состоит из опционов с тремя различными ценами

Спрэд бабочка (сэндвич)

Спрэд бабочка состоит из опционов с тремя различными ценами

Спрэд бабочка (сэндвич)

Такой спрэд требует небольших первоначальных инвестиций. Вкладчик использует данную

Спрэд бабочка (сэндвич)

Такой спрэд требует небольших первоначальных инвестиций. Вкладчик использует данную

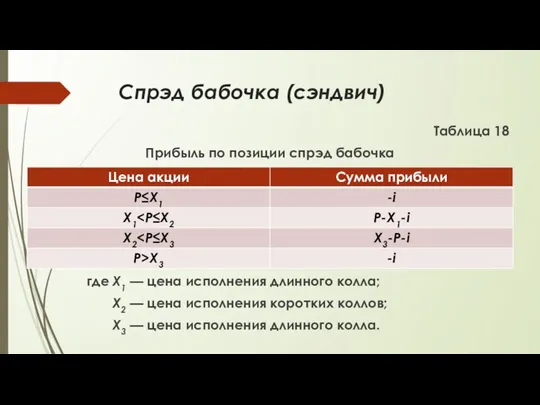

Спрэд бабочка (сэндвич)

Таблица 18

Прибыль по позиции спрэд бабочка

где X1 — цена исполнения

Спрэд бабочка (сэндвич)

Таблица 18

Прибыль по позиции спрэд бабочка

где X1 — цена исполнения

Спрэд бабочка (сэндвич)

Спрэд бабочку можно создать также с помощью опционов пут.

Спрэд бабочка (сэндвич)

Спрэд бабочку можно создать также с помощью опционов пут.

Спрэд бабочка (сэндвич)

Указанный спрэд также может быть коротким. Его создают в

Спрэд бабочка (сэндвич)

Указанный спрэд также может быть коротким. Его создают в

Спрэд бабочка (сэндвич)

Рис.45. Спрэд длинная бабочка.

Рис.46. Спрэд короткая бабочка.

Спрэд бабочка (сэндвич)

Рис.45. Спрэд длинная бабочка.

Рис.46. Спрэд короткая бабочка.

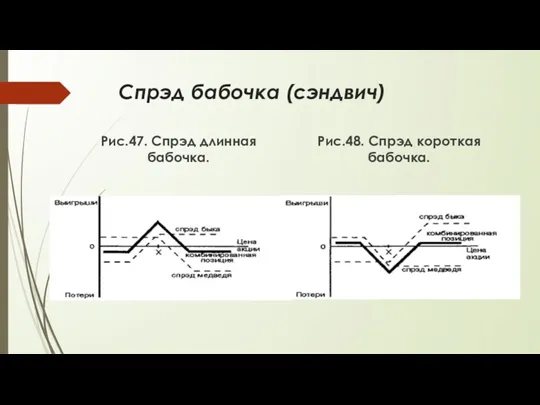

Спрэд бабочка (сэндвич)

Как видно из рисунков 45 и 46, длинная бабочка

Спрэд бабочка (сэндвич)

Как видно из рисунков 45 и 46, длинная бабочка

Спрэд бабочка (сэндвич)

Рис.47. Спрэд длинная бабочка.

Рис.48. Спрэд короткая бабочка.

Спрэд бабочка (сэндвич)

Рис.47. Спрэд длинная бабочка.

Рис.48. Спрэд короткая бабочка.

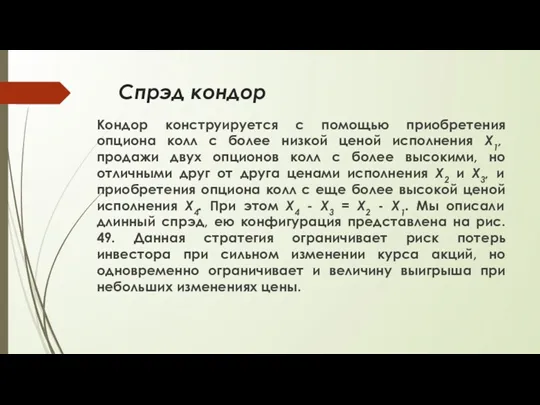

Спрэд кондор

Кондор конструируется с помощью приобретения опциона колл с более низкой

Спрэд кондор

Кондор конструируется с помощью приобретения опциона колл с более низкой

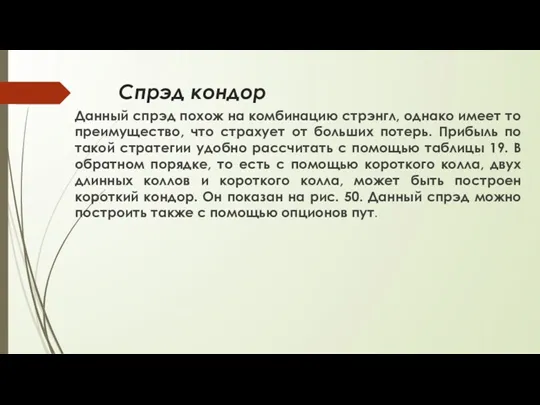

Спрэд кондор

Данный спрэд похож на комбинацию стрэнгл, однако имеет то преимущество,

Спрэд кондор

Данный спрэд похож на комбинацию стрэнгл, однако имеет то преимущество,

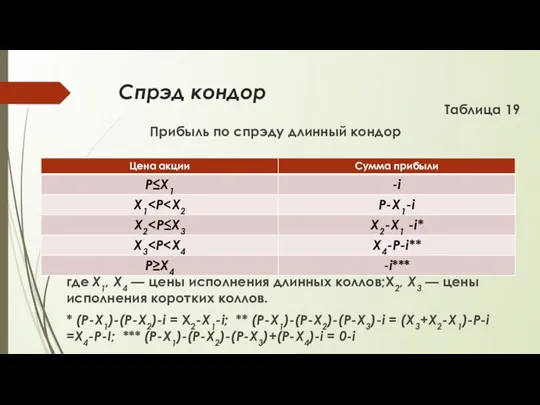

Спрэд кондор

Таблица 19

Прибыль по спрэду длинный кондор

где X1, X4 — цены исполнения

Спрэд кондор

Таблица 19

Прибыль по спрэду длинный кондор

где X1, X4 — цены исполнения

Спрэд кондор

Рис.49. Спрэд длинный кондор.

Рис.50. Спрэд короткий кондор.

Спрэд кондор

Рис.49. Спрэд длинный кондор.

Рис.50. Спрэд короткий кондор.

Горизонтальный спрэд

Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки

Горизонтальный спрэд

Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки

Горизонтальный спрэд

Данный спрэд представлен на рис. 51 (график построен для случая,

Горизонтальный спрэд

Данный спрэд представлен на рис. 51 (график построен для случая,

Если на момент истечения короткого колла курс акций существенно ниже цены

Если на момент истечения короткого колла курс акций существенно ниже цены

Горизонтальный спрэд можно построить с помощью опционов пут, а именно, короткого

Горизонтальный спрэд можно построить с помощью опционов пут, а именно, короткого

Если в момент приобретения спрэда в качестве цены исполнения выбирают цену,

Если в момент приобретения спрэда в качестве цены исполнения выбирают цену,

С помощью сочетания длинного опциона с более близкой датой истечения и

С помощью сочетания длинного опциона с более близкой датой истечения и

Инвестор, который создал длинный временной спрэд (безразлично, построен ли он из

Инвестор, который создал длинный временной спрэд (безразлично, построен ли он из

Наиболее благоприятная ситуация для временного спрэда состоит в том, чтобы опцион

Наиболее благоприятная ситуация для временного спрэда состоит в том, чтобы опцион

На принятие вкладчиком решения о создании временного спрэда во многом влияет

На принятие вкладчиком решения о создании временного спрэда во многом влияет

Если на рынке не происходит заметного движения курсов бумаг, но уменьшится

Если на рынке не происходит заметного движения курсов бумаг, но уменьшится

Для длинного горизонтального спрэда благоприятна ситуация, когда стандартное отклонение актива, лежащего

Для длинного горизонтального спрэда благоприятна ситуация, когда стандартное отклонение актива, лежащего

Волатильные стратегии

(выбор стратегии)

Волатильные стратегии — это комбинации и спрэды, для

Волатильные стратегии

(выбор стратегии)

Волатильные стратегии — это комбинации и спрэды, для

Волатильные стратегии, для которых инвестор рассчитывает на движение курсовой стоимости актива,

Волатильные стратегии, для которых инвестор рассчитывает на движение курсовой стоимости актива,

Выбор стратегии

Общее правило, существующее на рынке при выборе стратегии, состоит в

Выбор стратегии

Общее правило, существующее на рынке при выборе стратегии, состоит в

Рассматривая волатильные стратегии с точки зрения фактического стандартного отклонения актива и

Рассматривая волатильные стратегии с точки зрения фактического стандартного отклонения актива и

Наиболее чутко реагирует на изменение внутреннего стандартного отклонения горизонтальный спрэд.

Длинный

Наиболее чутко реагирует на изменение внутреннего стандартного отклонения горизонтальный спрэд.

Длинный

Инвестор, создавший короткий горизонтальный спрэд, скорее всего получит прибыль, если опционы

Инвестор, создавший короткий горизонтальный спрэд, скорее всего получит прибыль, если опционы

Краткие выводы

С помощью опционов инвестор имеет возможность строить разнообразные стратегии. Простейшие

Краткие выводы

С помощью опционов инвестор имеет возможность строить разнообразные стратегии. Простейшие

Различают вертикальный, горизонтальный и диагональный спрэды.

Вертикальный спрэд объединяет опционы с

Различают вертикальный, горизонтальный и диагональный спрэды.

Вертикальный спрэд объединяет опционы с

Можно выделить повышающуюся и понижающуюся разновидности спрэда.

У повышающегося вертикального спрэда

Можно выделить повышающуюся и понижающуюся разновидности спрэда.

У повышающегося вертикального спрэда

Волатильные стратегии — это комбинации и спрэды, для которых вкладчика в

Волатильные стратегии — это комбинации и спрэды, для которых вкладчика в

Система экспертиз в сервейинге

Система экспертиз в сервейинге Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Децентралізація бюджету в Україні

Децентралізація бюджету в Україні Финансовый менеджмент

Финансовый менеджмент Имущественное страхование

Имущественное страхование Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Финансовая безопасность

Финансовая безопасность Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Теоретические основы управленческого учета

Теоретические основы управленческого учета Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Инвестиции. Решение задач

Инвестиции. Решение задач Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Специальные налоговые режимы

Специальные налоговые режимы Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Налоговые службы Костромской области

Налоговые службы Костромской области Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Управление обязательствами банка

Управление обязательствами банка Бюджет МО Город Всеволожск

Бюджет МО Город Всеволожск Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Содержание и задачи системы управления нормированием труда на предприятии

Содержание и задачи системы управления нормированием труда на предприятии Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Финансовое планирование в организациях

Финансовое планирование в организациях Налоговое обеспечение доходов бюджетов

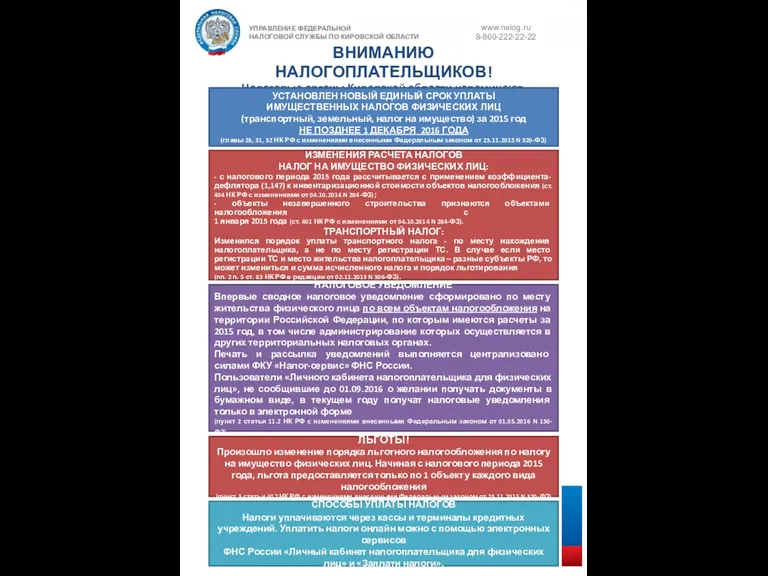

Налоговое обеспечение доходов бюджетов Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление