- Анализ линейки кредитов для ММБ

Содержание

- 2. Методология исследования Исследуемые банки: Агентство по проекту: Методы исследования Сбор информации с сайтов банков. Телефонные легендированные

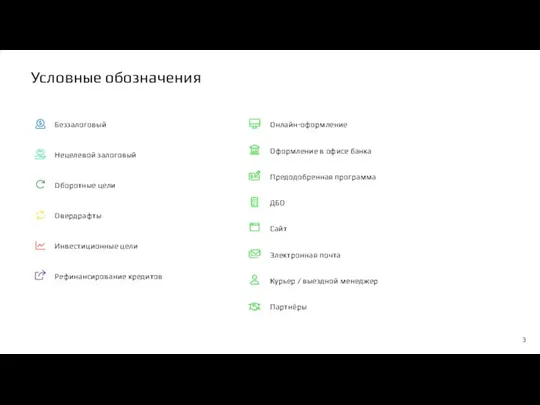

- 3. Условные обозначения Беззалоговый Оборотные цели Овердрафты Инвестиционные цели Рефинансирование кредитов Нецелевой залоговый Онлайн-оформление Оформление в офисе

- 4. Содержание

- 5. Summary

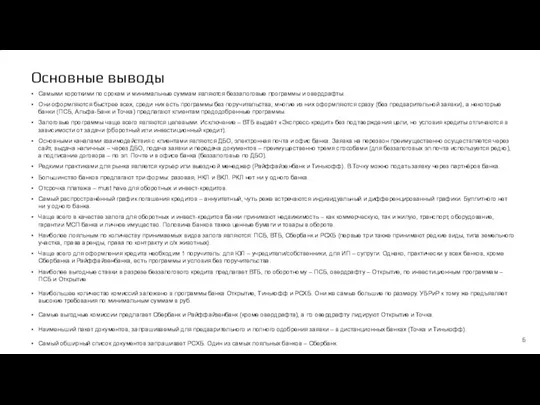

- 6. Основные выводы Самыми короткими по срокам и минимальные суммам являются беззалоговые программы и овердрафты. Они оформляются

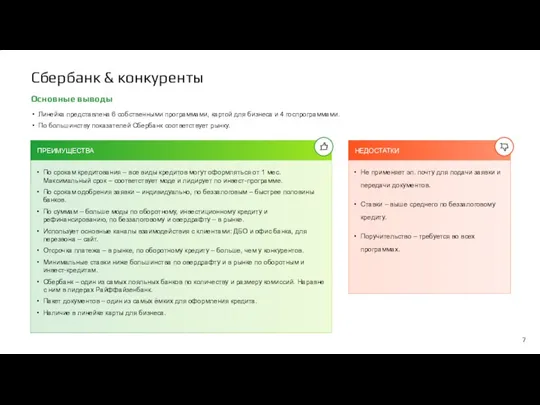

- 7. Сбербанк & конкуренты ПРЕИМУЩЕСТВА НЕДОСТАТКИ По срокам кредитования – все виды кредитов могут оформляться от 1

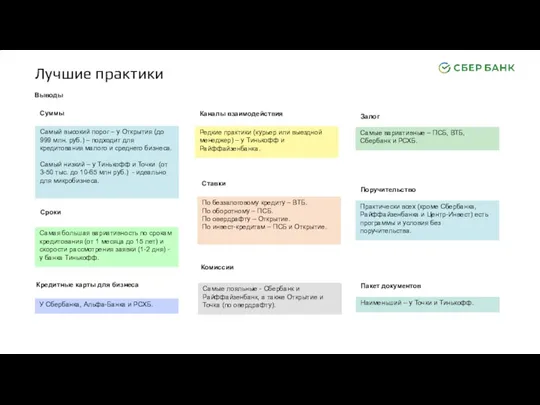

- 8. Лучшие практики Выводы Суммы Самый высокий порог – у Открытия (до 999 млн. руб.) – подходит

- 9. Линейки кредитов

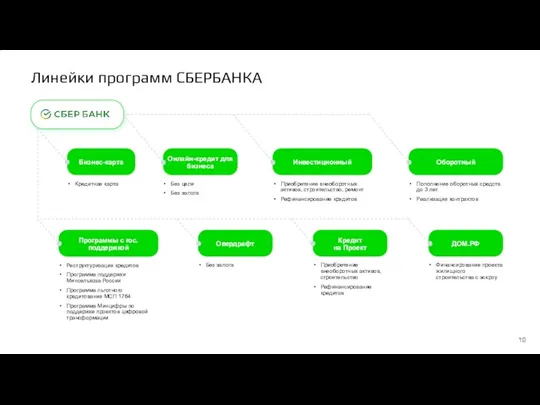

- 10. Линейки программ СБЕРБАНКА Бизнес-карта Кредитная карта Онлайн-кредит для бизнеса Без цели Без залога Инвестиционный Приобретение внеоборотных

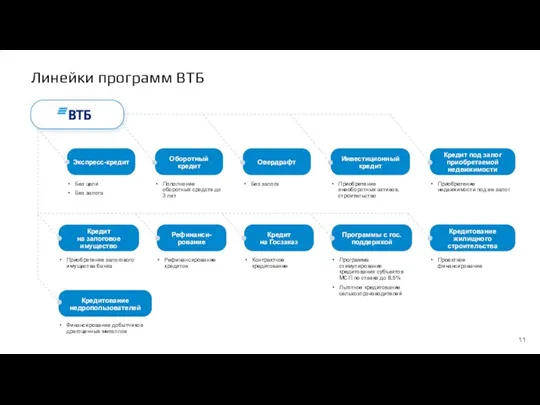

- 11. Линейки программ ВТБ Кредит на залоговое имущество Приобретение залогового имущества банка Кредитование недропользователей Финансирование добытчиков драгоценных

- 12. Линейки программ Банка Открытие

- 13. Линейки программ РСХБ

- 14. Линейки программ Альфа-Банка Программы с гос. поддержкой Программа льготного кредитования МСП 1764 Льготные кредиты на цифровизацию

- 15. Линейки программ Райффайзенбанка

- 16. Линейки программ ПСБ Без бумаг | Контрактный̆ Без залога Оформление онлайн Без бумаг | Оборотный Без

- 17. Линейки программ Тинькофф

- 18. Линейки программ Точки

- 19. Линейки программ УБРиР Экспресс-кредит «Доверительный» Без залога Для ИП

- 20. Сравнительный анализ

- 21. Сроки и суммы кредитов Выводы Самые короткие по срокам программы – беззалоговые и оборотные (в среднем

- 22. Сроки кредитов Сроки в таблице приведены в месяцах * У ВТБ «Экспресс-кредит» выдаётся на больший срок

- 23. Суммы кредитов Суммы в таблице приведены в тысячах рублей * У ВТБ «Экспресс-кредит» выдаётся на меньшую

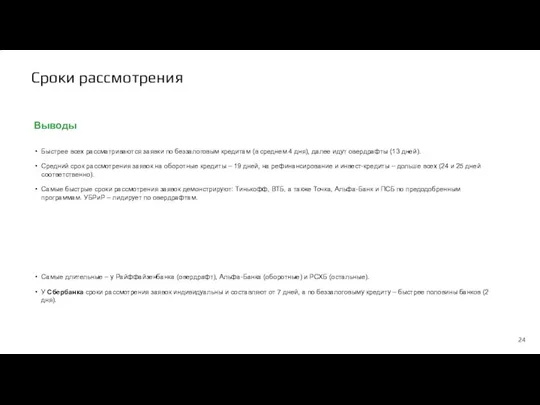

- 24. Сроки рассмотрения Выводы Быстрее всех рассматриваются заявки по беззалоговым кредитам (в среднем 4 дня), далее идут

- 25. Сроки рассмотрения заявки Беззалоговые У половины банков беззалоговые кредиты можно оформить только онлайн, у других –

- 26. Сроки рассмотрения заявки Оборотные У Тинькофф оформление кредита возможно только онлайн. У остальных банков ещё и

- 27. Сроки рассмотрения заявки Овердрафты У Тинькофф и Точки оформление кредита возможно только онлайн. У остальных банков

- 28. Инвестиционные Сроки рассмотрения заявки У Тинькофф оформление кредита возможно только онлайн. У остальных банков ещё и

- 29. Рефинансирование Сроки рассмотрения заявки Все банки оформляют кредиты по рефинансированию онлайн и в офисе. Средний срок

- 30. Каналы взаимодействия Выводы Подача заявок на перезвон преимущественно осуществляется через сайт, реже через ДБО. Исключение –

- 31. Каналы взаимодействия Беззалоговые ДБО и офис банка – самые распространённые каналы оформления беззалоговых кредитов. Подача заявок

- 32. Каналы взаимодействия Подача заявок на перезвон по оборотным кредитам преимущественно осуществляется через сайт, подача заявок на

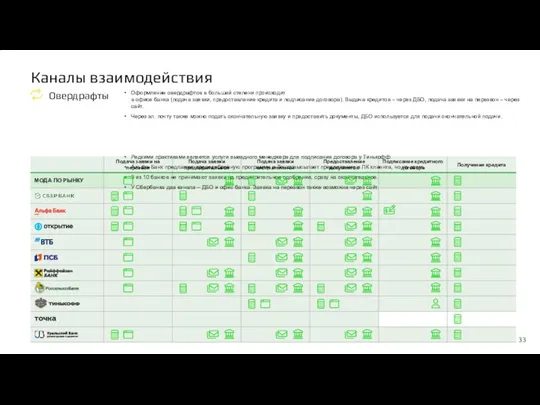

- 33. Каналы взаимодействия Оформление овердрафтов в большей степени происходит в офисе банка (подача заявки, предоставление кредита и

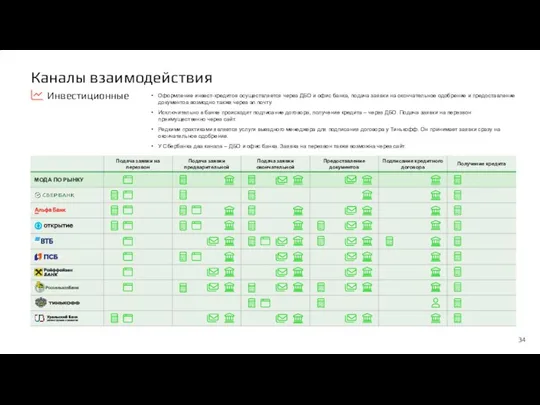

- 34. Каналы взаимодействия Оформление инвест-кредитов осуществляется через ДБО и офис банка, подача заявки на окончательное одобрение и

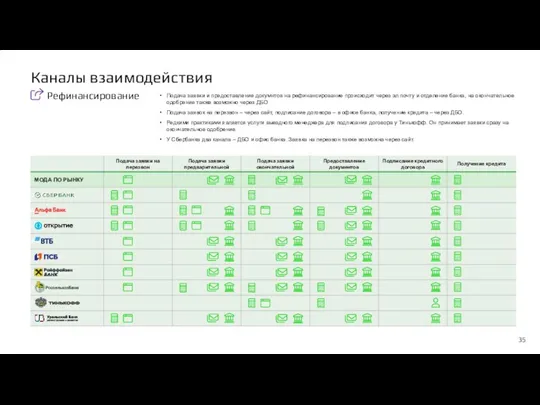

- 35. Каналы взаимодействия Подача заявки и предоставление докумнтов на рефинансирование происходит через эл.почту и отделение банка, на

- 36. Формы кредитования и их параметры Выводы Большинство банков предлагают три формы: разовая, НКЛ и ВКЛ. Исключение

- 37. Формы кредитования Оборотные Инвестиционные Большинство банков выдают кредиты в 3 формах: разовый, ВКЛ и НКЛ. Альфа-Банк

- 38. Максимальная отсрочка погашения основного долга Сроки в таблице приведены в месяцах Беззалоговый Оборотные Инвестиционные На рынке

- 39. Оборотные Инвестиционные Как и ранее самый распространенный график погашения кредита - аннуитетный, чуть реже встречаются индивидуальный

- 40. Залоги. Наличие и виды по типам кредитов ВИДЫ ЗАЛОГА В качестве универсального залога при кредитовании выступает

- 41. Виды залога по типам кредитов животные

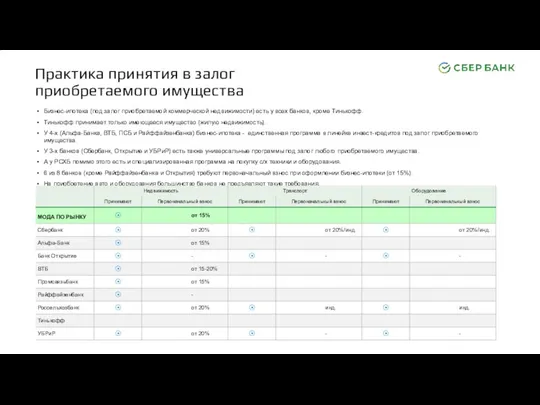

- 42. Бизнес-ипотека (под залог приобретаемой коммерческой недвижимости) есть у всех банков, кроме Тинькофф. Тинькофф принимает только имеющееся

- 43. Требования к обеспеченности залогом Оборотные Инвестиционные У большинства банков соотношение залога к сумме кредита – 100%,

- 44. Выводы Все банки для оформления кредитов предъявляют требования к поручительству. Практически у каждого банка (кроме Сбербанка

- 45. Оборотные Требования к поручительству

- 46. Оборотные Требования к поручительству

- 47. Овердрафты Требования к поручительству

- 48. Овердрафты Требования к поручительству

- 49. Инвестиционные Требования к поручительству

- 50. Инвестиционные Требования к поручительству

- 51. Стоимость и комиссии Выводы Наиболее выгодные ставки в разрезе беззалогового кредита предлагает ВТБ, по оборотному –

- 52. Сравнение стоимости беззалоговых кредитов Ставки на сумму до 5 млн руб. Индивидуальные условия Самые выгодные min

- 53. Комиссии по беззалоговым кредитам

- 54. Сравнение стоимости оборотных кредитов Ставки на сумму до 400 млн руб. Индивидуальные условия Индивидуальные условия Самые

- 55. Комиссии по оборотным кредитам

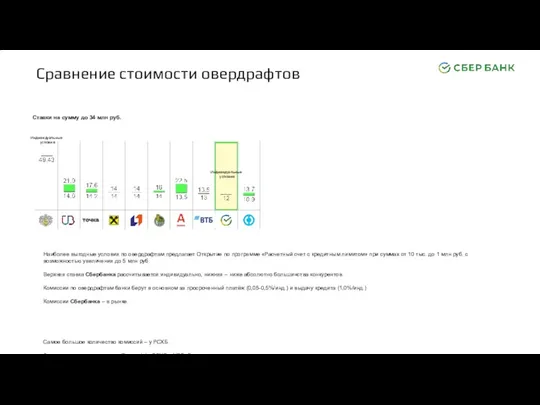

- 56. Сравнение стоимости овердрафтов Ставки на сумму до 34 млн руб. Индивидуальные условия Индивидуальные условия Наиболее выгодные

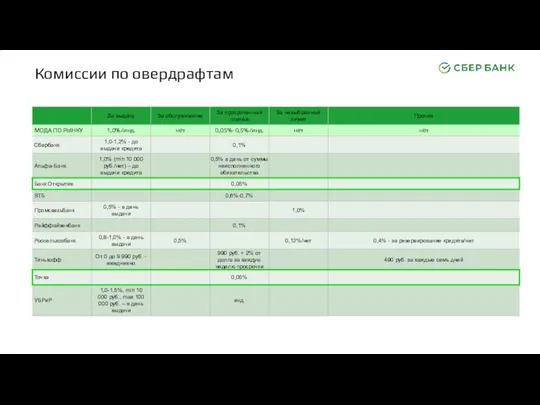

- 57. Комиссии по овердрафтам

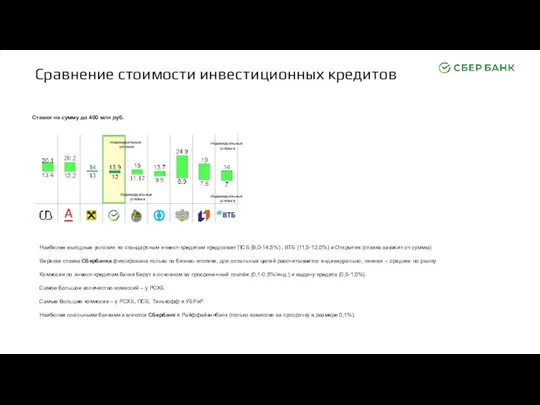

- 58. Сравнение стоимости инвестиционных кредитов Ставки на сумму до 400 млн руб. Индивидуальные условия Индивидуальные условия Индивидуальные

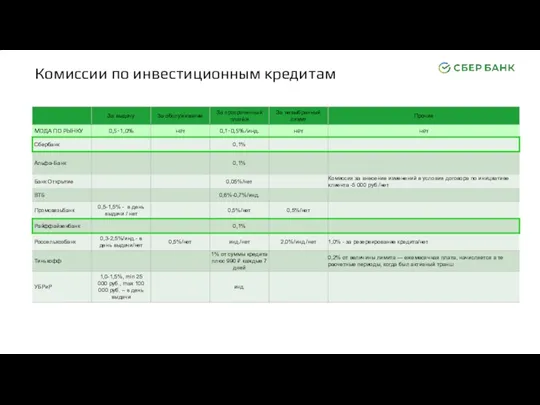

- 59. Комиссии по инвестиционным кредитам

- 60. Пакет документов Выводы Наименьший пакет документов, запрашиваемый для предварительного и полного одобрения заявки – в дистанционных

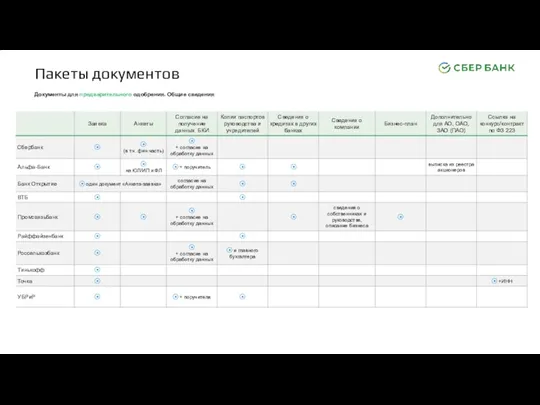

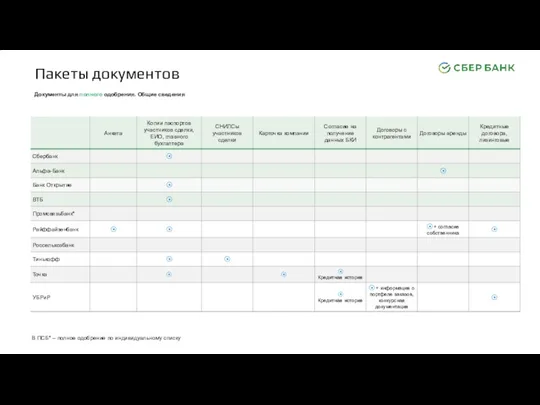

- 61. Пакеты документов Документы для предварительного одобрения. Общие сведения

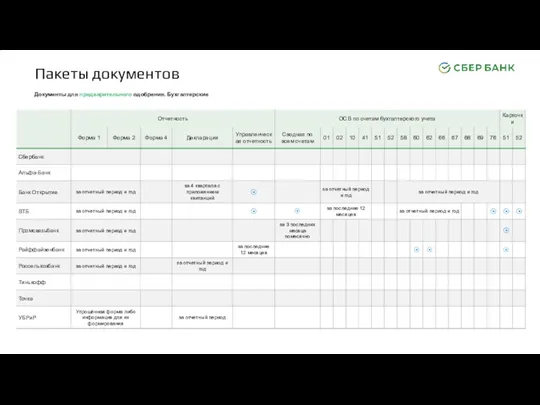

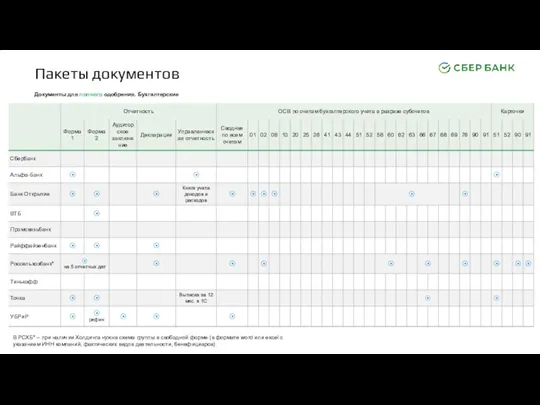

- 62. Пакеты документов Документы для предварительного одобрения. Бухгалтерские

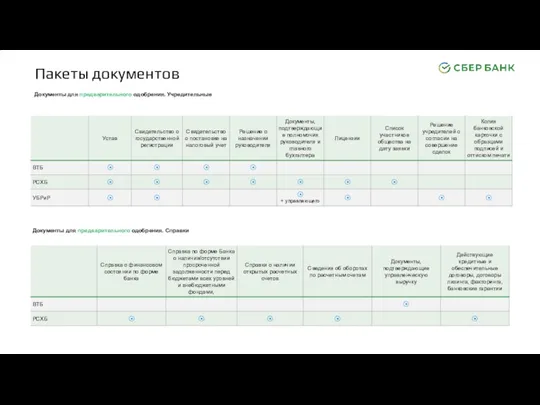

- 63. Пакеты документов Документы для предварительного одобрения. Учредительные Документы для предварительного одобрения. Справки

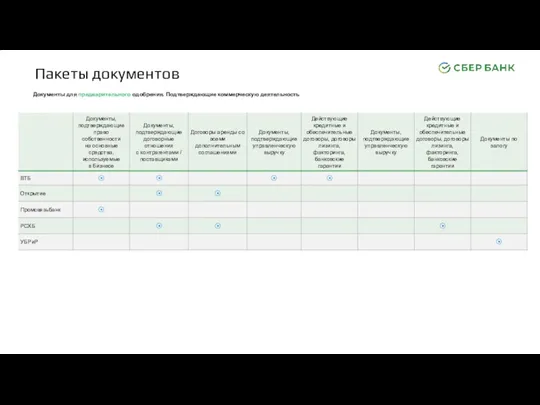

- 64. Пакеты документов Документы для предварительного одобрения. Подтверждающие коммерческую деятельность

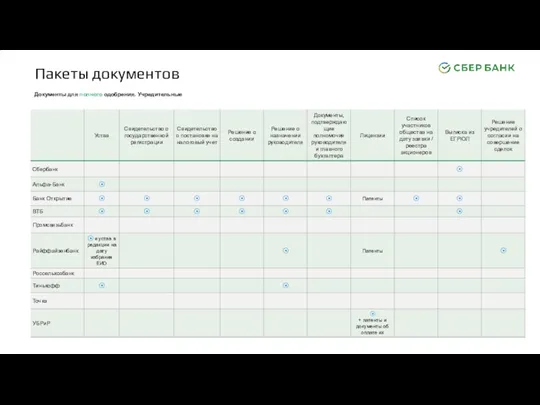

- 65. Пакеты документов Документы для полного одобрения. Общие сведения В ПСБ* – полное одобрение по индивидуальному списку

- 66. Пакеты документов Документы для полного одобрения. Учредительные

- 67. Пакеты документов Документы для полного одобрения. Бухгалтерские В РСХБ* – при наличии Холдинга нужна схема группы

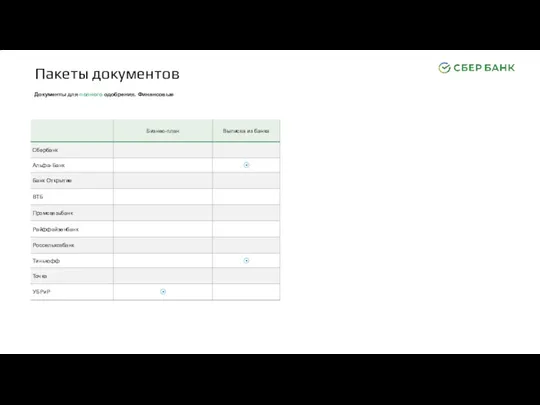

- 68. Пакеты документов Документы для полного одобрения. Финансовые

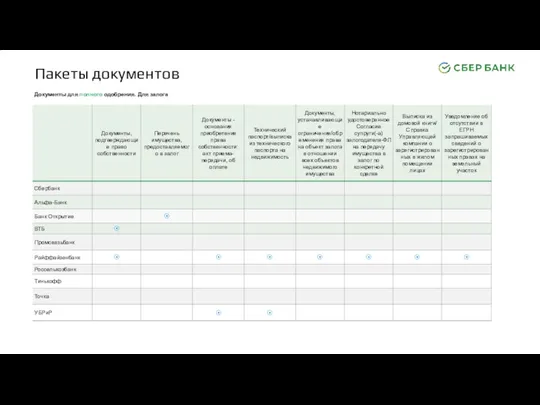

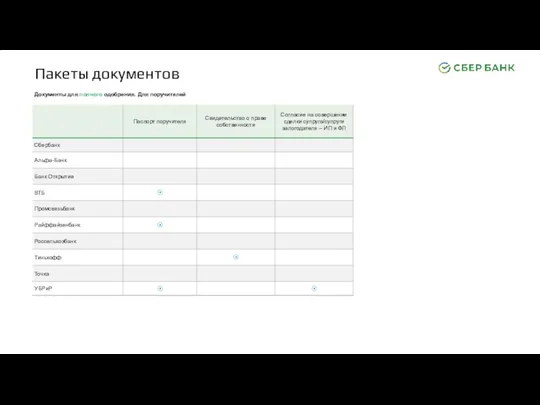

- 69. Пакеты документов Документы для полного одобрения. Для залога

- 70. Пакеты документов Документы для полного одобрения. Для поручителей

- 71. Пакеты документов для экспресс-онлайн кредитов Документы для полного одобрения В Открытии и ПСБ есть онлайн-кредиты без

- 73. Скачать презентацию

Методология исследования

Исследуемые банки:

Агентство по проекту:

Методы исследования

Сбор информации с сайтов банков.

Телефонные

Методология исследования

Исследуемые банки:

Агентство по проекту:

Методы исследования

Сбор информации с сайтов банков.

Телефонные

Условные обозначения

Беззалоговый

Оборотные цели

Овердрафты

Инвестиционные цели

Рефинансирование кредитов

Нецелевой залоговый

Онлайн-оформление

Оформление в офисе банка

Предодобренная программа

ДБО

Сайт

Электронная почта

Курьер

Условные обозначения

Беззалоговый

Оборотные цели

Овердрафты

Инвестиционные цели

Рефинансирование кредитов

Нецелевой залоговый

Онлайн-оформление

Оформление в офисе банка

Предодобренная программа

ДБО

Сайт

Электронная почта

Курьер

Содержание

Содержание

Summary

Summary

Основные выводы

Самыми короткими по срокам и минимальные суммам являются беззалоговые программы

Основные выводы

Самыми короткими по срокам и минимальные суммам являются беззалоговые программы

Сбербанк & конкуренты

ПРЕИМУЩЕСТВА

НЕДОСТАТКИ

По срокам кредитования – все виды кредитов могут оформляться

Сбербанк & конкуренты

ПРЕИМУЩЕСТВА

НЕДОСТАТКИ

По срокам кредитования – все виды кредитов могут оформляться

Лучшие практики

Выводы

Суммы

Самый высокий порог – у Открытия (до 999 млн. руб.)

Лучшие практики

Выводы

Суммы

Самый высокий порог – у Открытия (до 999 млн. руб.)

Линейки кредитов

Линейки кредитов

Линейки программ СБЕРБАНКА

Бизнес-карта

Кредитная карта

Онлайн-кредит для бизнеса

Без цели

Без залога

Инвестиционный

Приобретение внеоборотных активов, строительство,

Линейки программ СБЕРБАНКА

Бизнес-карта

Кредитная карта

Онлайн-кредит для бизнеса

Без цели

Без залога

Инвестиционный

Приобретение внеоборотных активов, строительство,

Линейки программ ВТБ

Кредит

на залоговое имущество

Приобретение залогового имущества банка

Кредитование недропользователей

Финансирование добытчиков

Линейки программ ВТБ

Кредит

на залоговое имущество

Приобретение залогового имущества банка

Кредитование недропользователей

Финансирование добытчиков

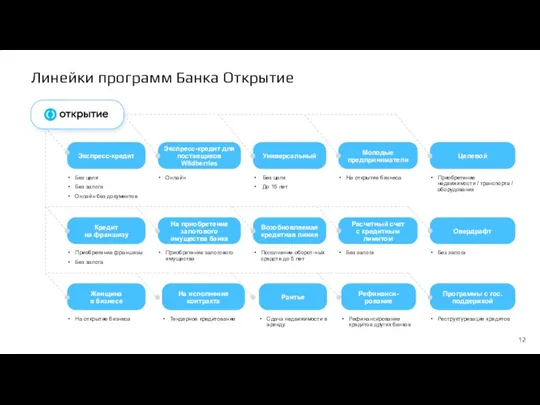

Линейки программ Банка Открытие

Линейки программ Банка Открытие

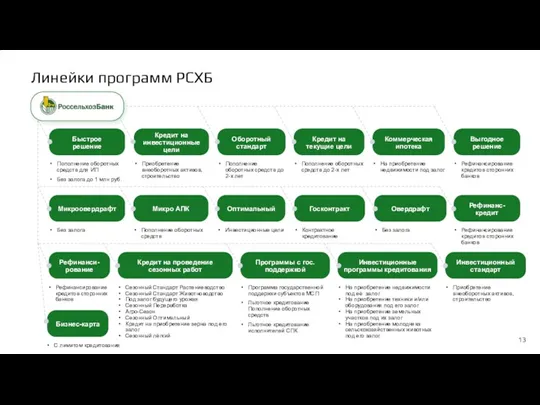

Линейки программ РСХБ

Линейки программ РСХБ

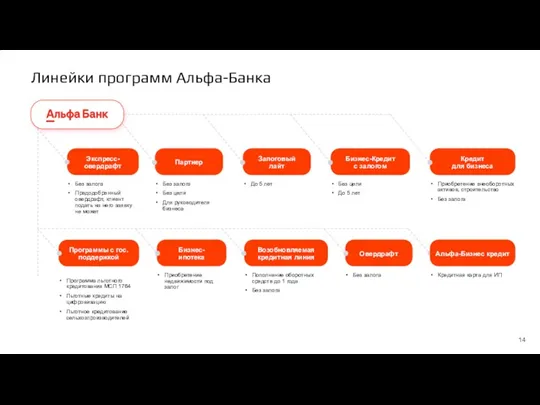

Линейки программ Альфа-Банка

Программы с гос. поддержкой

Программа льготного кредитования МСП 1764

Льготные кредиты

Линейки программ Альфа-Банка

Программы с гос. поддержкой

Программа льготного кредитования МСП 1764

Льготные кредиты

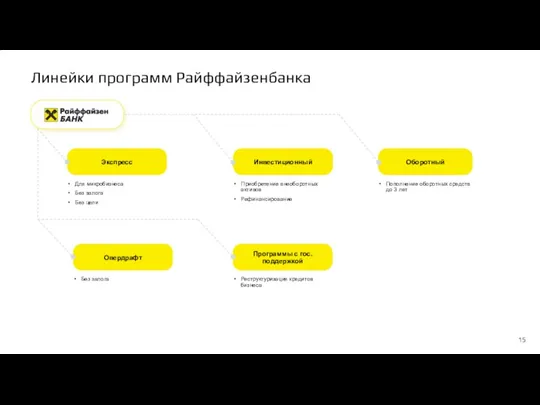

Линейки программ Райффайзенбанка

Линейки программ Райффайзенбанка

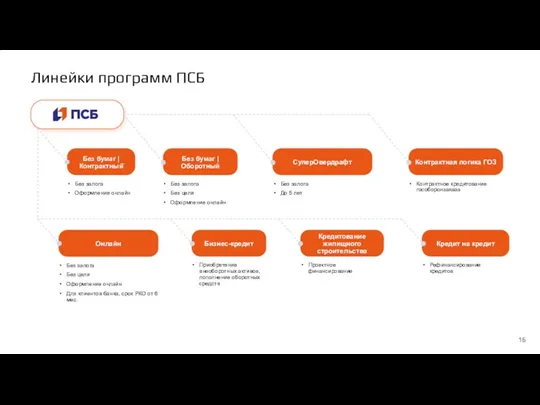

Линейки программ ПСБ

Без бумаг | Контрактный̆

Без залога

Оформление онлайн

Без бумаг | Оборотный

Без

Линейки программ ПСБ

Без бумаг | Контрактный̆

Без залога

Оформление онлайн

Без бумаг | Оборотный

Без

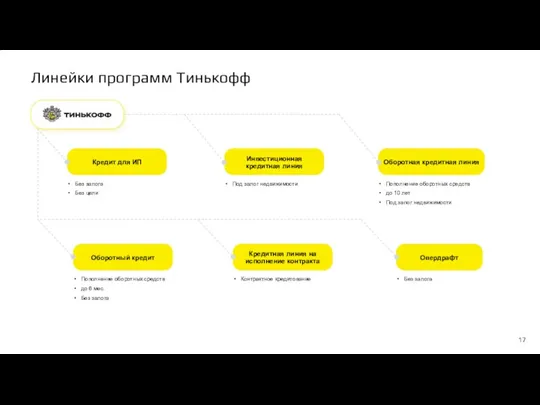

Линейки программ Тинькофф

Линейки программ Тинькофф

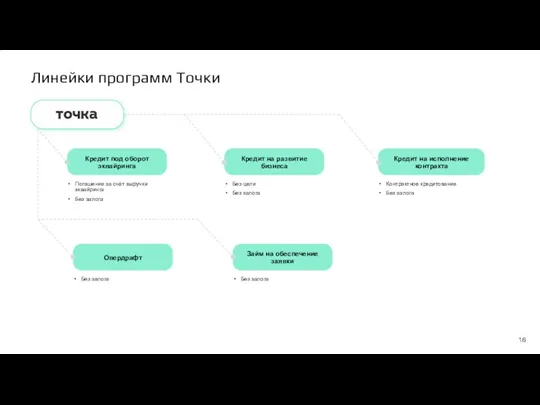

Линейки программ Точки

Линейки программ Точки

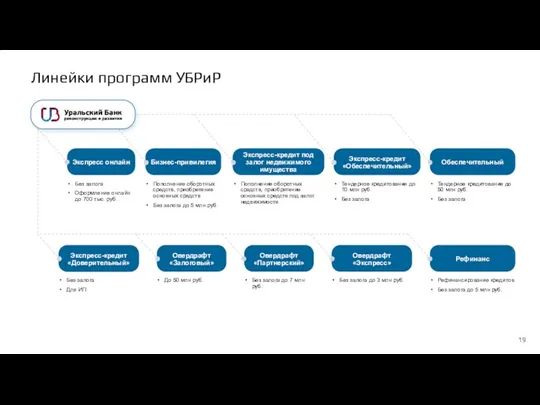

Линейки программ УБРиР

Экспресс-кредит «Доверительный»

Без залога

Для ИП

Линейки программ УБРиР

Экспресс-кредит «Доверительный»

Без залога

Для ИП

Сравнительный анализ

Сравнительный анализ

Сроки и суммы кредитов

Выводы

Самые короткие по срокам программы – беззалоговые и

Сроки и суммы кредитов

Выводы

Самые короткие по срокам программы – беззалоговые и

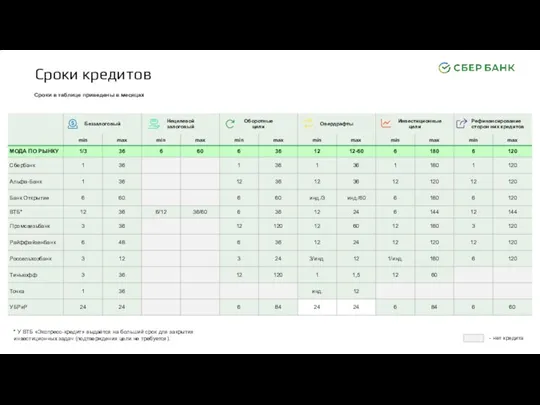

Сроки кредитов

Сроки в таблице приведены в месяцах

* У ВТБ «Экспресс-кредит» выдаётся

Сроки кредитов

Сроки в таблице приведены в месяцах

* У ВТБ «Экспресс-кредит» выдаётся

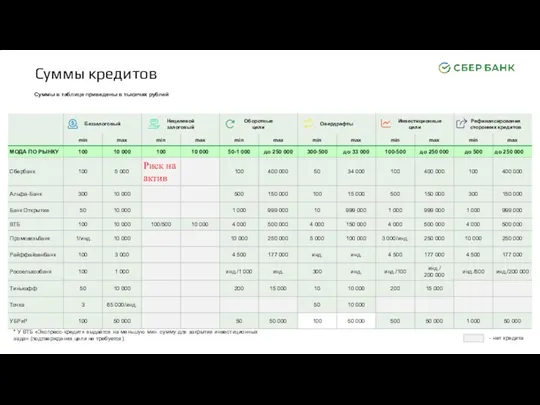

Суммы кредитов

Суммы в таблице приведены в тысячах рублей

* У ВТБ «Экспресс-кредит»

Суммы кредитов

Суммы в таблице приведены в тысячах рублей

* У ВТБ «Экспресс-кредит»

Сроки рассмотрения

Выводы

Быстрее всех рассматриваются заявки по беззалоговым кредитам (в среднем 4

Сроки рассмотрения

Выводы

Быстрее всех рассматриваются заявки по беззалоговым кредитам (в среднем 4

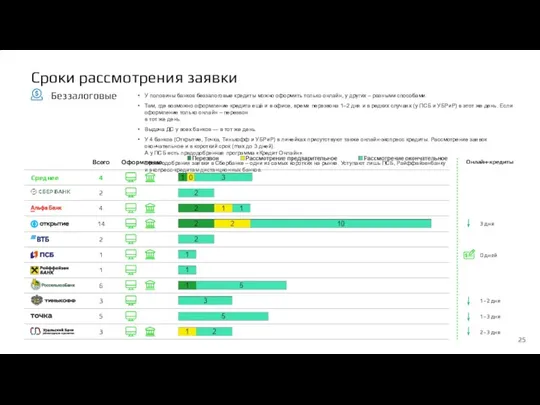

Сроки рассмотрения заявки

Беззалоговые

У половины банков беззалоговые кредиты можно оформить только онлайн,

Сроки рассмотрения заявки

Беззалоговые

У половины банков беззалоговые кредиты можно оформить только онлайн,

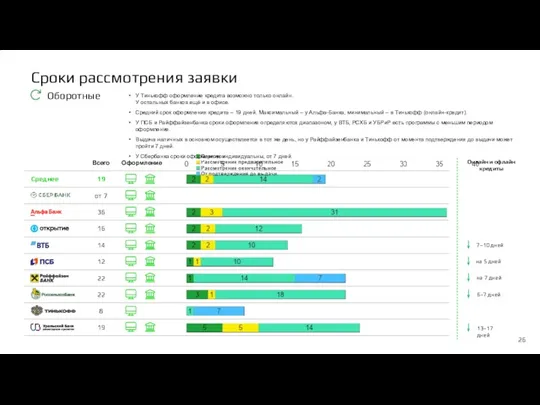

Сроки рассмотрения заявки

Оборотные

У Тинькофф оформление кредита возможно только онлайн.

У остальных

Сроки рассмотрения заявки

Оборотные

У Тинькофф оформление кредита возможно только онлайн. У остальных

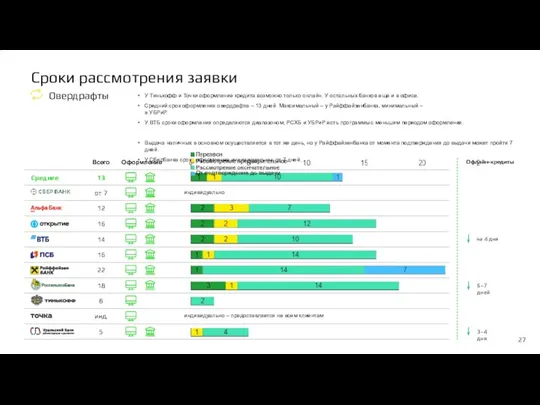

Сроки рассмотрения заявки

Овердрафты

У Тинькофф и Точки оформление кредита возможно только онлайн.

Сроки рассмотрения заявки

Овердрафты

У Тинькофф и Точки оформление кредита возможно только онлайн.

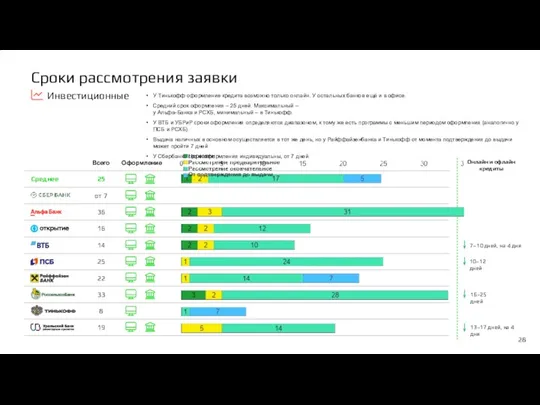

Инвестиционные

Сроки рассмотрения заявки

У Тинькофф оформление кредита возможно только онлайн. У остальных

Инвестиционные

Сроки рассмотрения заявки

У Тинькофф оформление кредита возможно только онлайн. У остальных

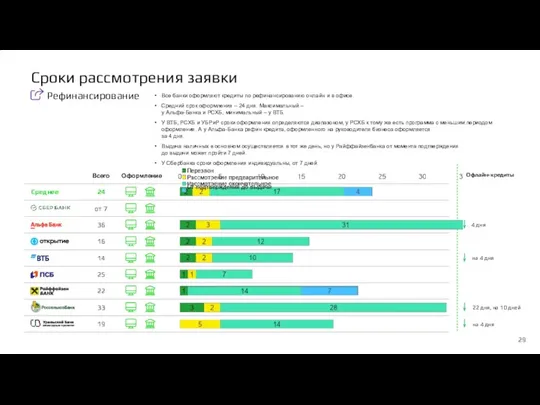

Рефинансирование

Сроки рассмотрения заявки

Все банки оформляют кредиты по рефинансированию онлайн и в

Рефинансирование

Сроки рассмотрения заявки

Все банки оформляют кредиты по рефинансированию онлайн и в

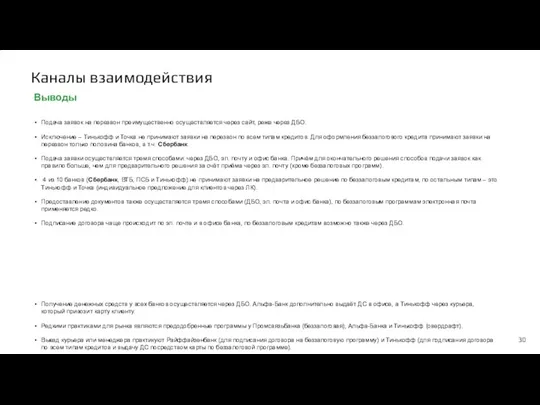

Каналы взаимодействия

Выводы

Подача заявок на перезвон преимущественно осуществляется через сайт, реже через

Каналы взаимодействия

Выводы

Подача заявок на перезвон преимущественно осуществляется через сайт, реже через

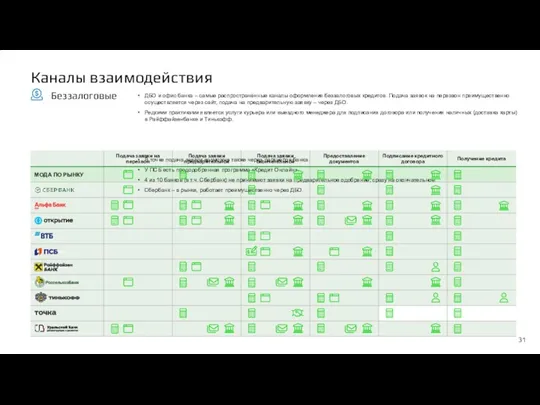

Каналы взаимодействия

Беззалоговые

ДБО и офис банка – самые распространённые каналы оформления беззалоговых

Каналы взаимодействия

Беззалоговые

ДБО и офис банка – самые распространённые каналы оформления беззалоговых

Каналы взаимодействия

Подача заявок на перезвон по оборотным кредитам преимущественно осуществляется через

Каналы взаимодействия

Подача заявок на перезвон по оборотным кредитам преимущественно осуществляется через

Каналы взаимодействия

Оформление овердрафтов в большей степени происходит

в офисе банка (подача

Каналы взаимодействия

Оформление овердрафтов в большей степени происходит в офисе банка (подача

Каналы взаимодействия

Оформление инвест-кредитов осуществляется через ДБО и офис банка, подача заявки

Каналы взаимодействия

Оформление инвест-кредитов осуществляется через ДБО и офис банка, подача заявки

Каналы взаимодействия

Подача заявки и предоставление докумнтов на рефинансирование происходит через эл.почту

Каналы взаимодействия

Подача заявки и предоставление докумнтов на рефинансирование происходит через эл.почту

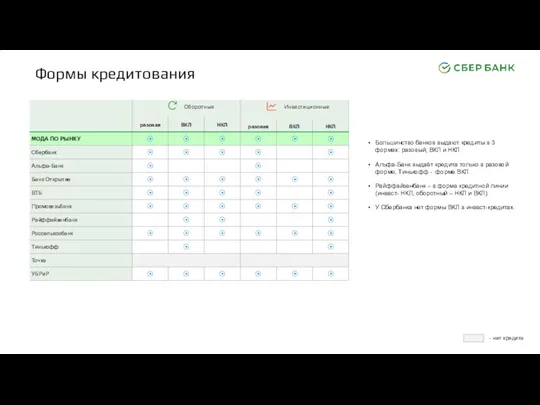

Формы кредитования и их параметры

Выводы

Большинство банков предлагают три формы: разовая, НКЛ

Формы кредитования и их параметры

Выводы

Большинство банков предлагают три формы: разовая, НКЛ

Формы кредитования

Оборотные

Инвестиционные

Большинство банков выдают кредиты в 3 формах: разовый, ВКЛ и

Формы кредитования

Оборотные

Инвестиционные

Большинство банков выдают кредиты в 3 формах: разовый, ВКЛ и

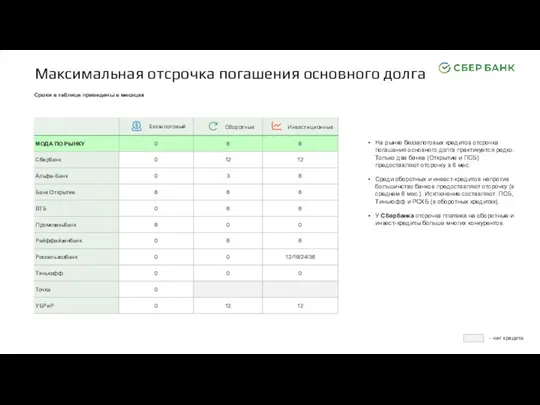

Максимальная отсрочка погашения основного долга

Сроки в таблице приведены в месяцах

Беззалоговый

Оборотные

Инвестиционные

На рынке

Максимальная отсрочка погашения основного долга

Сроки в таблице приведены в месяцах

Беззалоговый

Оборотные

Инвестиционные

На рынке

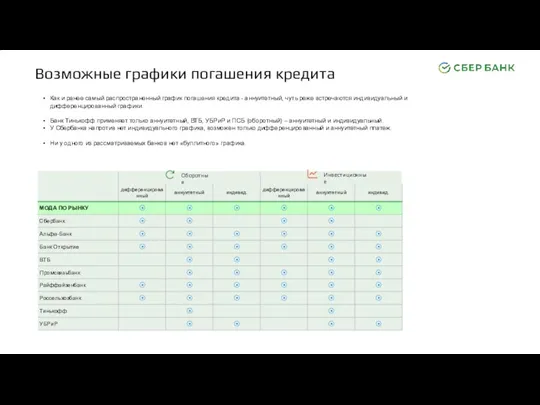

Оборотные

Инвестиционные

Как и ранее самый распространенный график погашения кредита - аннуитетный, чуть

Оборотные

Инвестиционные

Как и ранее самый распространенный график погашения кредита - аннуитетный, чуть

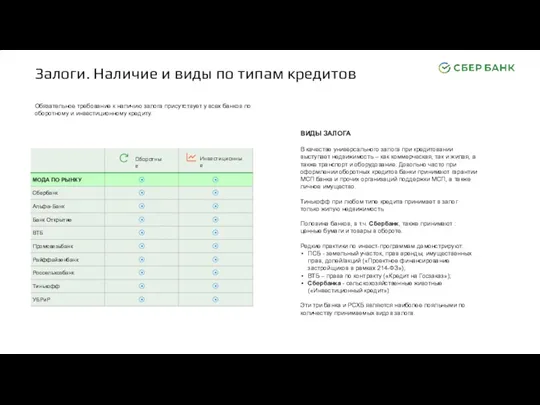

Залоги. Наличие и виды по типам кредитов

ВИДЫ ЗАЛОГА

В качестве универсального залога

Залоги. Наличие и виды по типам кредитов

ВИДЫ ЗАЛОГА

В качестве универсального залога

Виды залога по типам кредитов

животные

Виды залога по типам кредитов

животные

Бизнес-ипотека (под залог приобретаемой коммерческой недвижимости) есть у всех банков, кроме

Бизнес-ипотека (под залог приобретаемой коммерческой недвижимости) есть у всех банков, кроме

Требования к обеспеченности залогом

Оборотные

Инвестиционные

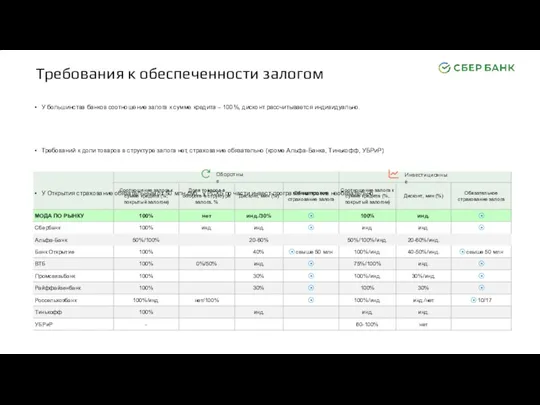

У большинства банков соотношение залога к сумме кредита

Требования к обеспеченности залогом

Оборотные

Инвестиционные

У большинства банков соотношение залога к сумме кредита

Выводы

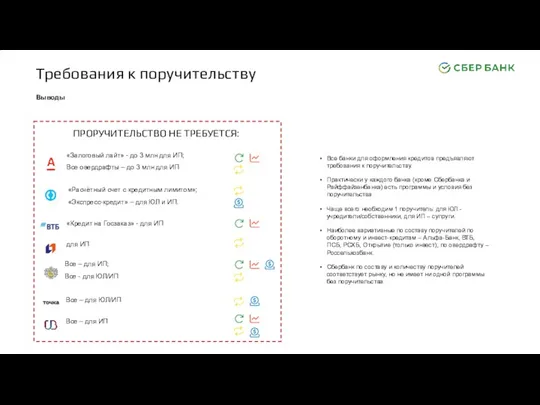

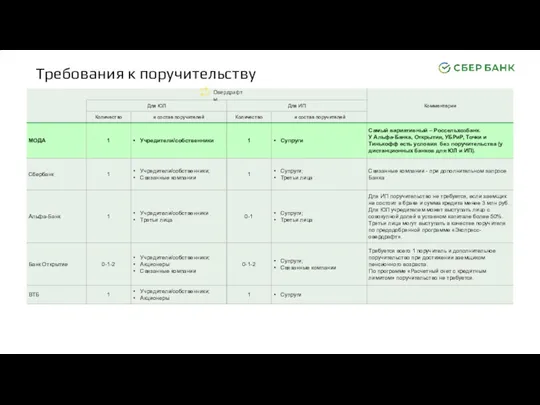

Все банки для оформления кредитов предъявляют требования к поручительству.

Практически у

Выводы

Все банки для оформления кредитов предъявляют требования к поручительству.

Практически у

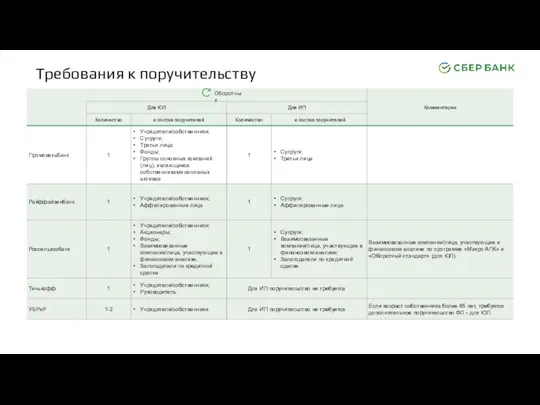

Оборотные

Требования к поручительству

Оборотные

Требования к поручительству

Оборотные

Требования к поручительству

Оборотные

Требования к поручительству

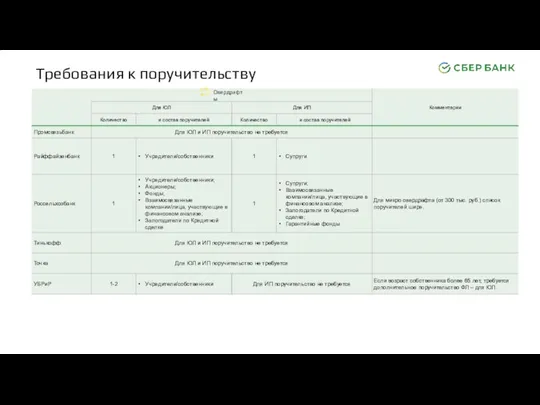

Овердрафты

Требования к поручительству

Овердрафты

Требования к поручительству

Овердрафты

Требования к поручительству

Овердрафты

Требования к поручительству

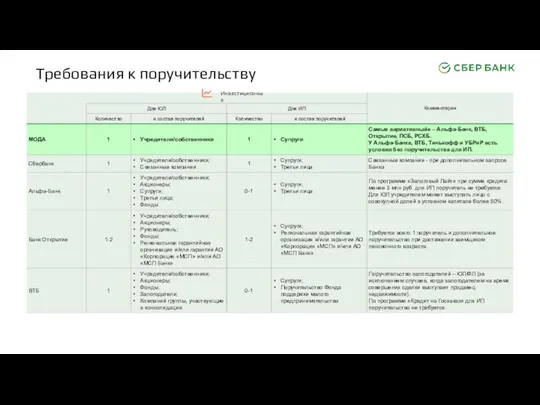

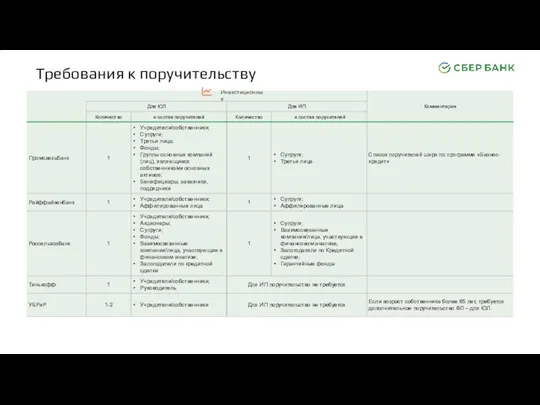

Инвестиционные

Требования к поручительству

Инвестиционные

Требования к поручительству

Инвестиционные

Требования к поручительству

Инвестиционные

Требования к поручительству

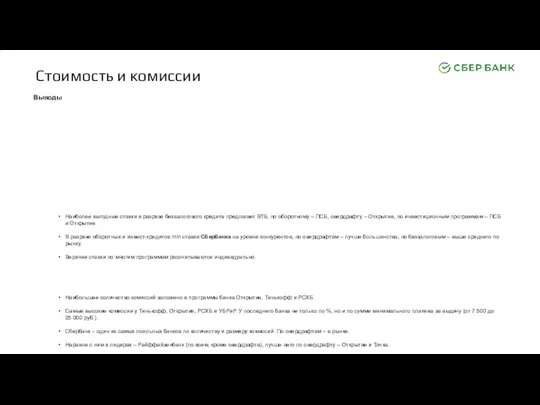

Стоимость и комиссии

Выводы

Наиболее выгодные ставки в разрезе беззалогового кредита предлагает ВТБ,

Стоимость и комиссии

Выводы

Наиболее выгодные ставки в разрезе беззалогового кредита предлагает ВТБ,

Сравнение стоимости беззалоговых кредитов

Ставки на сумму до 5 млн руб.

Индивидуальные

Сравнение стоимости беззалоговых кредитов

Ставки на сумму до 5 млн руб.

Индивидуальные

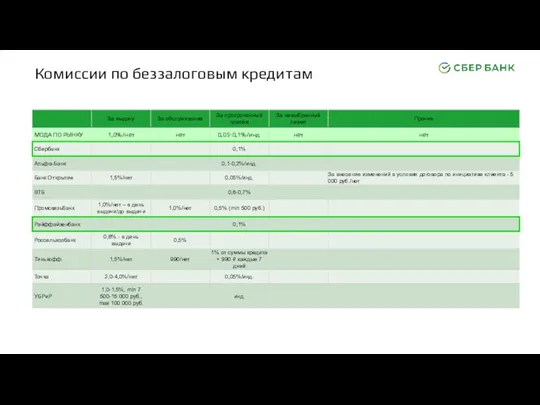

Комиссии по беззалоговым кредитам

Комиссии по беззалоговым кредитам

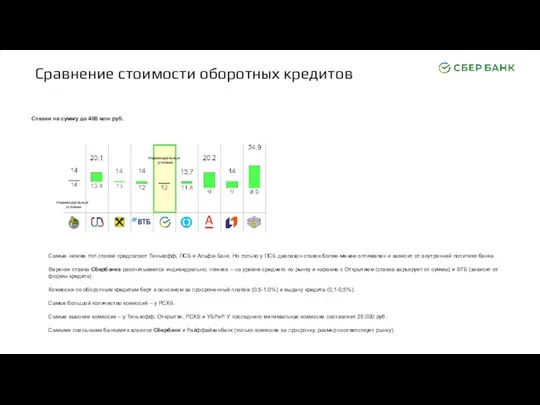

Сравнение стоимости оборотных кредитов

Ставки на сумму до 400 млн руб.

Индивидуальные

Сравнение стоимости оборотных кредитов

Ставки на сумму до 400 млн руб.

Индивидуальные

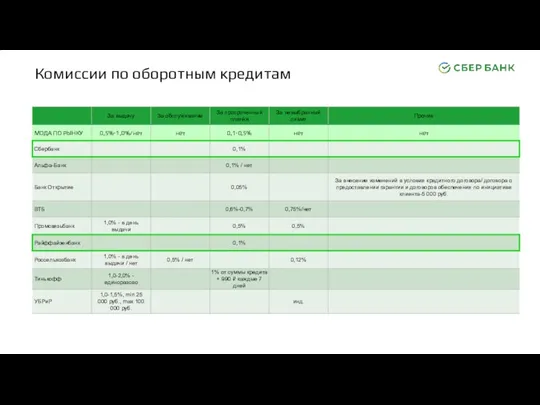

Комиссии по оборотным кредитам

Комиссии по оборотным кредитам

Сравнение стоимости овердрафтов

Ставки на сумму до 34 млн руб.

Индивидуальные

условия

Индивидуальные

Сравнение стоимости овердрафтов

Ставки на сумму до 34 млн руб.

Индивидуальные

условия

Индивидуальные

Комиссии по овердрафтам

Комиссии по овердрафтам

Сравнение стоимости инвестиционных кредитов

Ставки на сумму до 400 млн руб.

Индивидуальные

Сравнение стоимости инвестиционных кредитов

Ставки на сумму до 400 млн руб.

Индивидуальные

Комиссии по инвестиционным кредитам

Комиссии по инвестиционным кредитам

Пакет документов

Выводы

Наименьший пакет документов, запрашиваемый для предварительного и полного одобрения заявки

Пакет документов

Выводы

Наименьший пакет документов, запрашиваемый для предварительного и полного одобрения заявки

Пакеты документов

Документы для предварительного одобрения. Общие сведения

Пакеты документов

Документы для предварительного одобрения. Общие сведения

Пакеты документов

Документы для предварительного одобрения. Бухгалтерские

Пакеты документов

Документы для предварительного одобрения. Бухгалтерские

Пакеты документов

Документы для предварительного одобрения. Учредительные

Документы для предварительного одобрения. Справки

Пакеты документов

Документы для предварительного одобрения. Учредительные

Документы для предварительного одобрения. Справки

Пакеты документов

Документы для предварительного одобрения. Подтверждающие коммерческую деятельность

Пакеты документов

Документы для предварительного одобрения. Подтверждающие коммерческую деятельность

Пакеты документов

Документы для полного одобрения. Общие сведения

В ПСБ* – полное одобрение

Пакеты документов

Документы для полного одобрения. Общие сведения

В ПСБ* – полное одобрение

Пакеты документов

Документы для полного одобрения. Учредительные

Пакеты документов

Документы для полного одобрения. Учредительные

Пакеты документов

Документы для полного одобрения. Бухгалтерские

В РСХБ* – при наличии Холдинга

Пакеты документов

Документы для полного одобрения. Бухгалтерские

В РСХБ* – при наличии Холдинга

Пакеты документов

Документы для полного одобрения. Финансовые

Пакеты документов

Документы для полного одобрения. Финансовые

Пакеты документов

Документы для полного одобрения. Для залога

Пакеты документов

Документы для полного одобрения. Для залога

Пакеты документов

Документы для полного одобрения. Для поручителей

Пакеты документов

Документы для полного одобрения. Для поручителей

Пакеты документов для экспресс-онлайн кредитов

Документы для полного одобрения

В Открытии и ПСБ

Пакеты документов для экспресс-онлайн кредитов

Документы для полного одобрения

В Открытии и ПСБ

Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Планирование закупок товаров, работ, услуг (44-фз)

Планирование закупок товаров, работ, услуг (44-фз) Валютні операції комерційного банку

Валютні операції комерційного банку Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 Как найти спонсоров

Как найти спонсоров Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости Финансовая политика и бюджетирование

Финансовая политика и бюджетирование Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан

Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Finanse międzynarodowe

Finanse międzynarodowe Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Kazkommertsbank

Kazkommertsbank Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Налоговые льготы, про которые мы забыли, потому что не знали

Налоговые льготы, про которые мы забыли, потому что не знали Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом Оплата медицинских работников

Оплата медицинских работников Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ История развития финансового контроля

История развития финансового контроля Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Зачем нужно откладывать или копить деньги

Зачем нужно откладывать или копить деньги Криптотрейдинг с нуля

Криптотрейдинг с нуля