Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 презентация

- Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Содержание

- 2. Виды неопределенностей и инвестиционных рисков 1) Риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации,

- 3. Оценка влияния неопределённости и рисков на эффективность инвестиционных проектов Основными методами для оценки неопределенности и риска

- 4. Анализ чувствительности Цель данного анализа состоит в определении степени влияния изменяемых внешних факторов на финансовые результаты

- 5. Анализ чувствительности В качестве ключевых показателей для анализа чаще всего выбираются: чистая текущая стоимость (NPV) и

- 6. Анализ сценариев Сценарный анализ может быть проведен по следующей схеме: 1.Выбирают параметры инвестиционного проекта в наибольшей

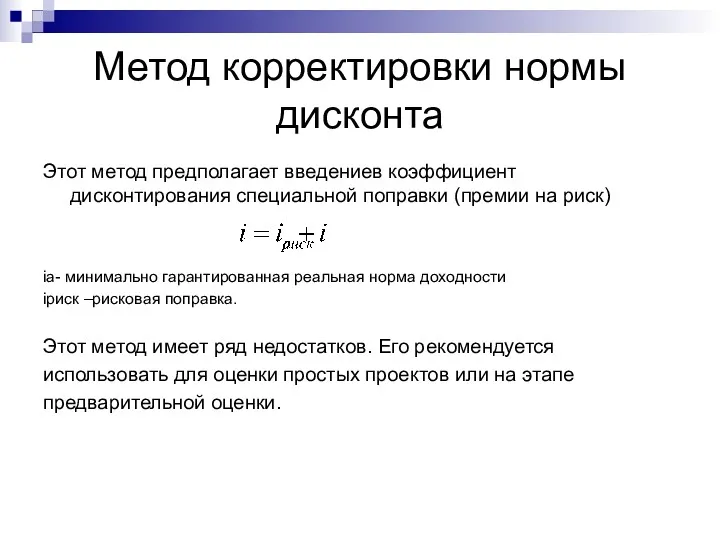

- 7. Метод корректировки нормы дисконта Этот метод предполагает введениев коэффициент дисконтирования специальной поправки (премии на риск) ia-

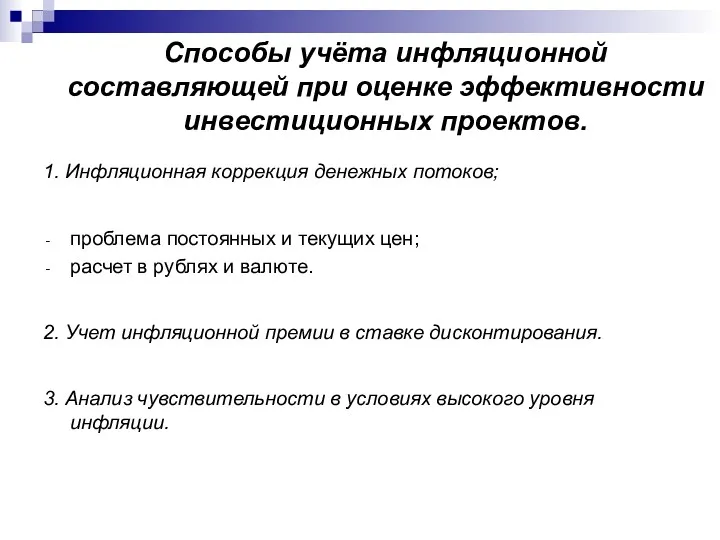

- 8. Способы учёта инфляционной составляющей при оценке эффективности инвестиционных проектов. 1. Инфляционная коррекция денежных потоков; проблема постоянных

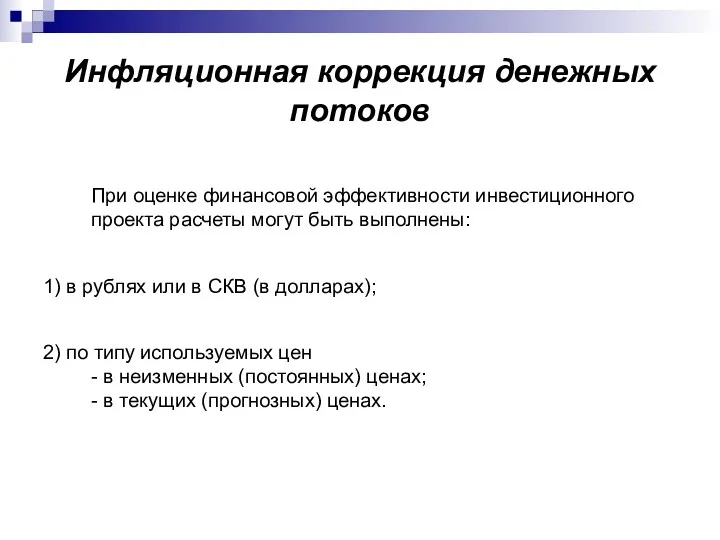

- 9. Инфляционная коррекция денежных потоков При оценке финансовой эффективности инвестиционного проекта расчеты могут быть выполнены: 1) в

- 10. Эффективность инвестиционного проекта - характеризует прогноз показателей инфляции по годам на протяжении всего жизненного срока проекта.

- 11. Этапы управления рисками инвестиционных проектов Идентификация рисков Анализ и оценка Разработка способов управления Разработка тактических мероприятий

- 13. Скачать презентацию

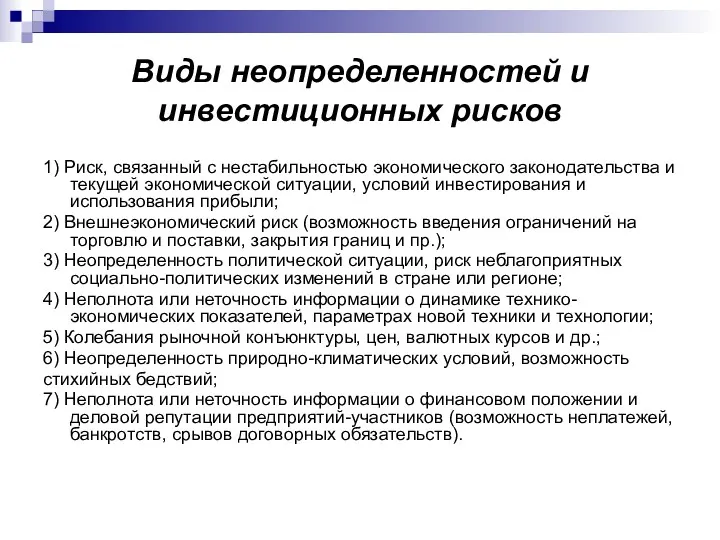

Виды неопределенностей и инвестиционных рисков

1) Риск, связанный с нестабильностью экономического законодательства

Виды неопределенностей и инвестиционных рисков

1) Риск, связанный с нестабильностью экономического законодательства

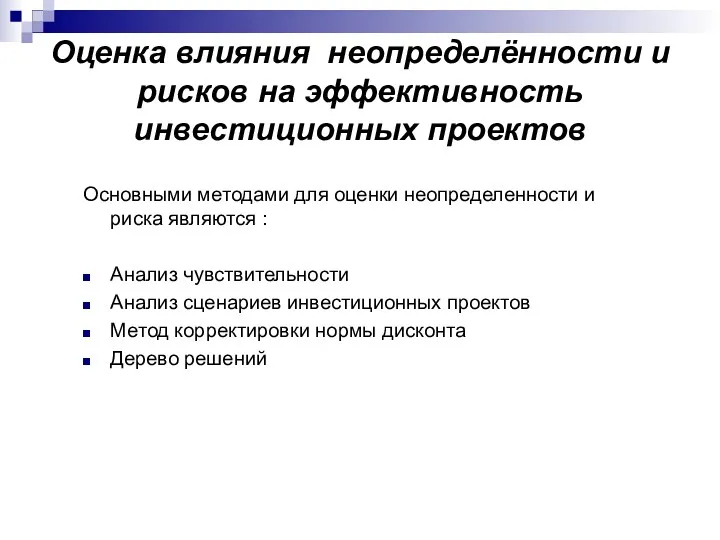

Оценка влияния неопределённости и рисков на эффективность инвестиционных проектов

Основными методами для

Оценка влияния неопределённости и рисков на эффективность инвестиционных проектов

Основными методами для

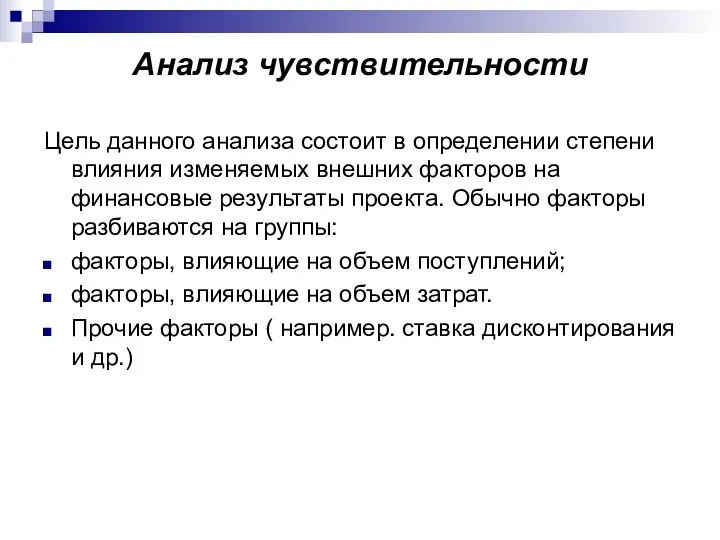

Анализ чувствительности

Цель данного анализа состоит в определении степени влияния изменяемых внешних

Анализ чувствительности

Цель данного анализа состоит в определении степени влияния изменяемых внешних

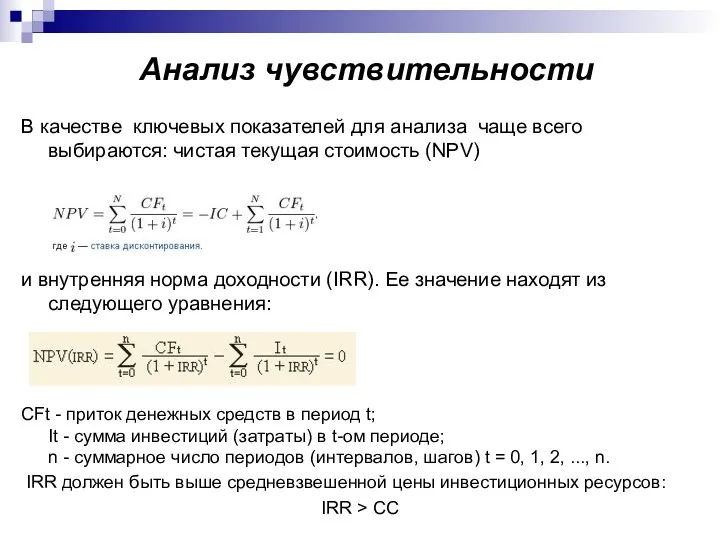

Анализ чувствительности

В качестве ключевых показателей для анализа чаще всего выбираются: чистая

Анализ чувствительности

В качестве ключевых показателей для анализа чаще всего выбираются: чистая

Анализ сценариев

Сценарный анализ может быть проведен по следующей схеме:

1.Выбирают параметры инвестиционного

Анализ сценариев

Сценарный анализ может быть проведен по следующей схеме:

1.Выбирают параметры инвестиционного

Метод корректировки нормы дисконта

Этот метод предполагает введениев коэффициент дисконтирования специальной поправки

Метод корректировки нормы дисконта

Этот метод предполагает введениев коэффициент дисконтирования специальной поправки

Способы учёта инфляционной составляющей при оценке эффективности инвестиционных проектов.

1. Инфляционная коррекция

Способы учёта инфляционной составляющей при оценке эффективности инвестиционных проектов.

1. Инфляционная коррекция

Инфляционная коррекция денежных потоков

При оценке финансовой эффективности инвестиционного проекта расчеты могут

Инфляционная коррекция денежных потоков

При оценке финансовой эффективности инвестиционного проекта расчеты могут

Эффективность инвестиционного проекта

- характеризует прогноз показателей инфляции по годам на протяжении

Эффективность инвестиционного проекта

- характеризует прогноз показателей инфляции по годам на протяжении

Этапы управления рисками инвестиционных проектов

Идентификация рисков

Анализ и оценка

Разработка способов управления

Разработка

Этапы управления рисками инвестиционных проектов

Идентификация рисков

Анализ и оценка

Разработка способов управления

Разработка

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)