- Финансовая политика и бюджетирование

Содержание

- 2. Роль бюджетирования в финансовой политике:

- 3. Понятие бюджета: Бюджетом в широком понимании принято считать роспись денежных доходов и расходов государства, юридического или

- 4. Бюджет организации - эффективное средство планирования и контроля над ее доходами и расходами, а также обеспечения

- 5. Бюджетирование -

- 6. Жизненный цикл бюджета:

- 7. Система бюджетирования – совокупность следующих элементов:

- 8. Система бюджетирования и финансовая политика: Бюджетирование формирует систему финансовых рычагов, типовых процедур и механизмов построения и

- 9. Цель создания системы бюджетирования - Управление экономикой, финансами и финансовым состоянием организации путем координации деятельности всех

- 10. Задачи системы бюджетирования: экономически обоснованное планирование финансово-хозяйственной деятельности организации, при котором формируется видение будущего, отраженного в

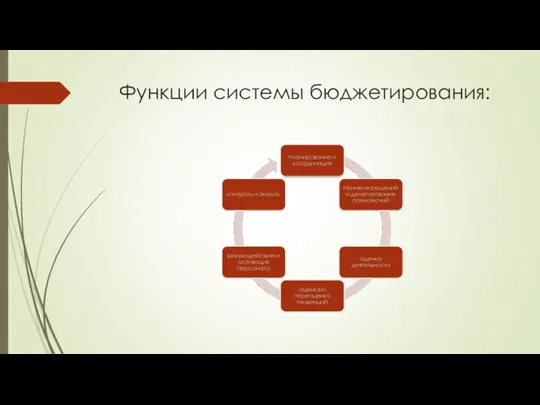

- 11. Функции системы бюджетирования:

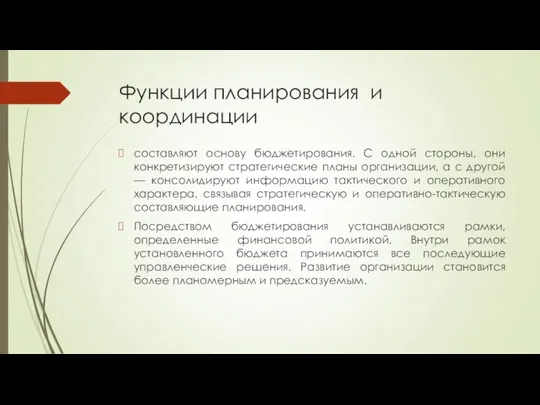

- 12. Функции планирования и координации составляют основу бюджетирования. С одной стороны, они конкретизируют стратегические планы организации, а

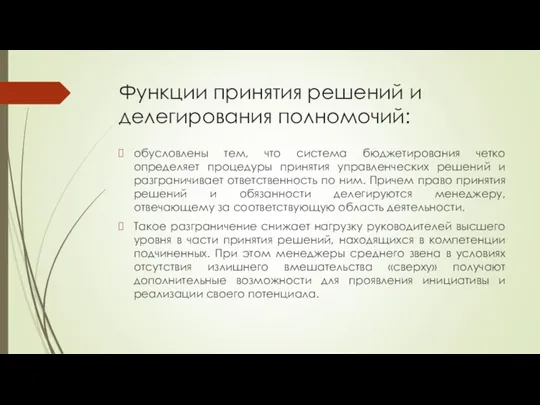

- 13. Функции принятия решений и делегирования полномочий: обусловлены тем, что система бюджетирования четко определяет процедуры принятия управленческих

- 14. Функция оценки деятельности: производится на основе показателей исполнения бюджета, которые могут служить одной из характеристик текущей

- 15. Функция оценки и переоценки тенденций: связана с тем, что построение бюджетов основывается на прогнозах, и прежде

- 16. Функция взаимодействия и мотивации персонала: обеспечивается тем, что деятельность по формированию, корректировке, контролю и анализу бюджета

- 17. Функции контроля и анализа: осуществляют регулярное сопоставление достигнутых результатов с запланированными. Анализ отклонений дает возможность своевременно

- 18. Организационные аспекты финансовой политики бюджетирования: Если проведение финансовой политики и оценка ее результативности обеспечиваются выполнением функций

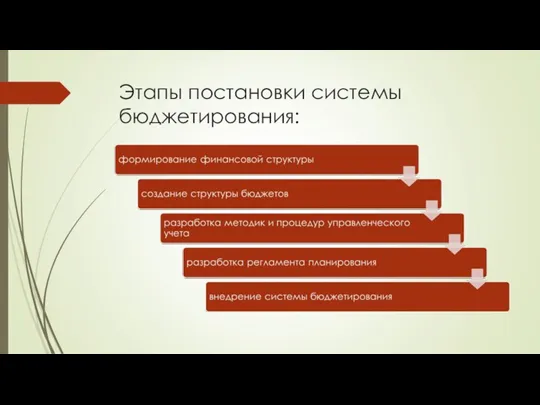

- 19. Этапы постановки системы бюджетирования:

- 20. Этап 1. Формирование финансовой структуры заключается в разработке модели структуры, устанавливающей ответственность и позволяющей контролировать источники

- 21. Организационная структура: дает представление об основных направлениях деятельности, соотношении уровней управления и функциональных областей организации. Организационная

- 22. Организационная структура и бюджетирование При организации финансовой политики в системе бюджетирования всех сотрудников, задействованных в бюджетном

- 23. Этап 2. Создание структуры бюджетов состоит в определении общей схемы формирования основного бюджета организации.

- 24. Этап 3. Разработка методик и процедур управленческого учета разрабатывается учетно-финансовая политика организации, т.е. совокупность способов ведения

- 25. Этап 4. Разработка регламента планирования осуществляется для определения процедуры планирования, мониторинга, анализа причин невыполнения планов, а

- 26. Этап 5. Внедрение системы бюджетирования включает работы по составлению операционных и финансовых бюджетов на планируемый период,

- 27. Подходы к формированию бюджетов: Финансовая политика составления бюджета строится на основе двух основных подходов: сверху вниз,

- 28. Подходы к формированию бюджетов: (продолжение) Обратный подход в политике построения бюджета снизу вверх заключается в том,

- 29. Объекты бюджетирования: Создание системы бюджетирования начинается с определения объектов бюджетирования организации, по которым будут вестись планирование,

- 30. Организационная структура и финансовая структура: При разработке системы бюджетирования часто опираются на построение финансовой структуры. Принципиальное

- 31. Финансовая структура организации Финансовая структура формируется выделением центров финансовой ответственности в качестве объектов бюджетирования.

- 32. Центры финансовой ответственности (ЦФО) - это структурное подразделение или множество подразделений, осуществляющих определенный набор хозяйственных операций,

- 33. Признаки выделения ЦФО:

- 34. Центр дохода - центр финансовой ответственности, руководитель которого в пределах выделенного бюджета отвечает за максимизацию дохода

- 35. Центр затрат - центр финансовой ответственности, его руководитель отвечает за выполнение своих функций в пределах установленного

- 36. Центр прибыли - центр финансовой ответственности, по которому может быть рассчитан финансовый результат. Руководитель такого центра

- 37. Центр инвестиций - центр финансовой ответственности, его результаты деятельности оцениваются на основании показателей эффективности использования активов.

- 38. Варианты создания ЦФО: ЦФО могут создаваться: из одного подразделения; объединением нескольких подразделений, когда экономически нецелесообразно проектировать

- 39. Структура бюджетов: После утверждения модели финансовой структуры формируется структура бюджетов — совокупность операционных и финансовых бюджетов

- 40. Операционные бюджеты: Общая структура операционных бюджетов зависит от набора объектов бюджетирования, положенных в основу системы, и

- 41. Этапы разработки операционных бюджетов:

- 42. Финансовые бюджеты - это консолидированные бюджеты организации. Они составляются по организации в целом или по центрам

- 43. Финансовые бюджеты – примеры: бюджет движения денежных средств (кассовый бюджет), определяющий денежные потоки организации и позволяющий

- 45. Скачать презентацию

Роль бюджетирования в финансовой политике:

Роль бюджетирования в финансовой политике:

Понятие бюджета:

Бюджетом в широком понимании принято считать роспись денежных доходов и

Понятие бюджета:

Бюджетом в широком понимании принято считать роспись денежных доходов и

Бюджет организации -

эффективное средство планирования и контроля над ее доходами и

Бюджет организации -

эффективное средство планирования и контроля над ее доходами и

Бюджетирование -

Бюджетирование -

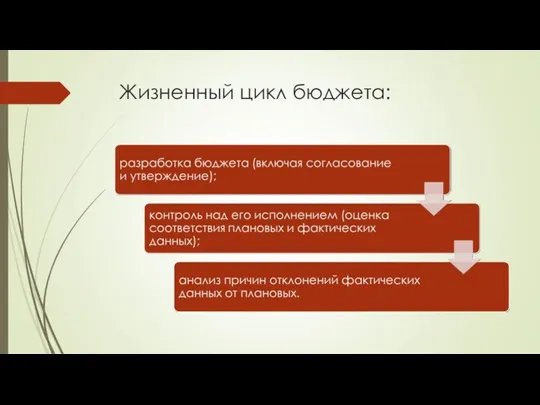

Жизненный цикл бюджета:

Жизненный цикл бюджета:

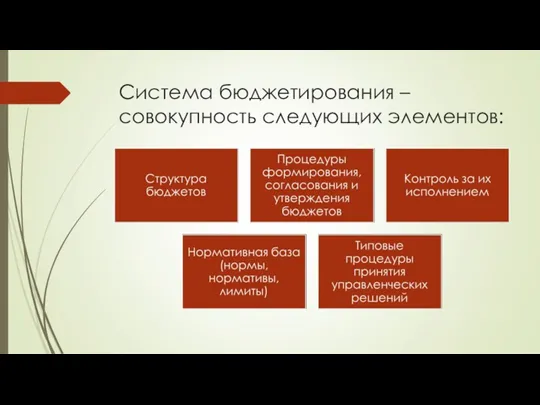

Система бюджетирования – совокупность следующих элементов:

Система бюджетирования – совокупность следующих элементов:

Система бюджетирования и финансовая политика:

Бюджетирование формирует систему финансовых рычагов, типовых процедур

Система бюджетирования и финансовая политика:

Бюджетирование формирует систему финансовых рычагов, типовых процедур

Цель создания системы бюджетирования -

Управление экономикой, финансами и финансовым состоянием

Цель создания системы бюджетирования -

Управление экономикой, финансами и финансовым состоянием

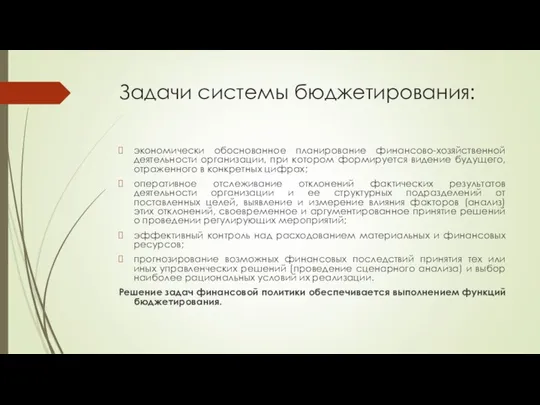

Задачи системы бюджетирования:

экономически обоснованное планирование финансово-хозяйственной деятельности организации, при котором формируется

Задачи системы бюджетирования:

экономически обоснованное планирование финансово-хозяйственной деятельности организации, при котором формируется

Функции системы бюджетирования:

Функции системы бюджетирования:

Функции планирования и координации

составляют основу бюджетирования. С одной стороны, они конкретизируют

Функции планирования и координации

составляют основу бюджетирования. С одной стороны, они конкретизируют

Функции принятия решений и делегирования полномочий:

обусловлены тем, что система бюджетирования четко

Функции принятия решений и делегирования полномочий:

обусловлены тем, что система бюджетирования четко

Функция оценки деятельности:

производится на основе показателей исполнения бюджета, которые могут служить

Функция оценки деятельности:

производится на основе показателей исполнения бюджета, которые могут служить

Функция оценки и переоценки тенденций:

связана с тем, что построение бюджетов основывается

Функция оценки и переоценки тенденций:

связана с тем, что построение бюджетов основывается

Функция взаимодействия и мотивации персонала:

обеспечивается тем, что деятельность по формированию, корректировке,

Функция взаимодействия и мотивации персонала:

обеспечивается тем, что деятельность по формированию, корректировке,

Функции контроля и анализа:

осуществляют регулярное сопоставление достигнутых результатов с запланированными.

Анализ

Функции контроля и анализа:

осуществляют регулярное сопоставление достигнутых результатов с запланированными.

Анализ

Организационные аспекты финансовой политики бюджетирования:

Если проведение финансовой политики и оценка ее

Организационные аспекты финансовой политики бюджетирования:

Если проведение финансовой политики и оценка ее

Этапы постановки системы бюджетирования:

Этапы постановки системы бюджетирования:

Этап 1. Формирование финансовой структуры

заключается в разработке модели структуры, устанавливающей

Этап 1. Формирование финансовой структуры

заключается в разработке модели структуры, устанавливающей

Организационная структура:

дает представление об основных направлениях деятельности, соотношении уровней управления и

Организационная структура:

дает представление об основных направлениях деятельности, соотношении уровней управления и

Организационная структура и бюджетирование

При организации финансовой политики в системе бюджетирования всех

Организационная структура и бюджетирование

При организации финансовой политики в системе бюджетирования всех

Этап 2. Создание структуры бюджетов

состоит в определении общей схемы формирования

Этап 2. Создание структуры бюджетов

состоит в определении общей схемы формирования

Этап 3. Разработка методик и процедур управленческого учета

разрабатывается учетно-финансовая политика

Этап 3. Разработка методик и процедур управленческого учета

разрабатывается учетно-финансовая политика

Этап 4. Разработка регламента планирования

осуществляется для определения процедуры планирования, мониторинга,

Этап 4. Разработка регламента планирования

осуществляется для определения процедуры планирования, мониторинга,

Этап 5. Внедрение системы бюджетирования

включает работы по составлению операционных и

Этап 5. Внедрение системы бюджетирования

включает работы по составлению операционных и

Подходы к формированию бюджетов:

Финансовая политика составления бюджета строится на основе двух

Подходы к формированию бюджетов:

Финансовая политика составления бюджета строится на основе двух

Подходы к формированию бюджетов: (продолжение)

Обратный подход в политике построения бюджета снизу

Подходы к формированию бюджетов: (продолжение)

Обратный подход в политике построения бюджета снизу

Объекты бюджетирования:

Создание системы бюджетирования начинается с определения объектов бюджетирования организации, по

Объекты бюджетирования:

Создание системы бюджетирования начинается с определения объектов бюджетирования организации, по

Организационная структура и финансовая структура:

При разработке системы бюджетирования часто опираются на

Организационная структура и финансовая структура:

При разработке системы бюджетирования часто опираются на

Финансовая структура организации

Финансовая структура формируется выделением центров финансовой ответственности в качестве

Финансовая структура организации

Финансовая структура формируется выделением центров финансовой ответственности в качестве

Центры финансовой ответственности (ЦФО) -

это структурное подразделение или множество подразделений, осуществляющих

Центры финансовой ответственности (ЦФО) -

это структурное подразделение или множество подразделений, осуществляющих

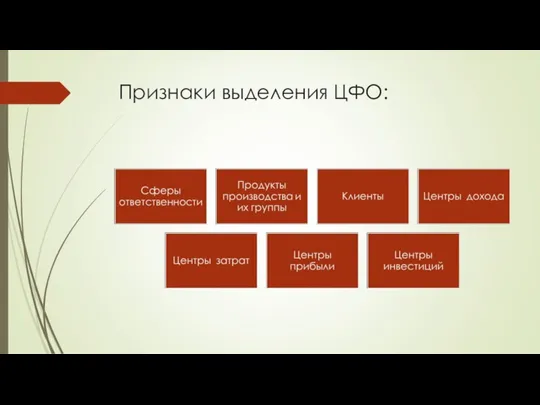

Признаки выделения ЦФО:

Признаки выделения ЦФО:

Центр дохода -

центр финансовой ответственности, руководитель которого в пределах выделенного

Центр дохода -

центр финансовой ответственности, руководитель которого в пределах выделенного

Центр затрат -

центр финансовой ответственности, его руководитель отвечает за выполнение своих

Центр затрат -

центр финансовой ответственности, его руководитель отвечает за выполнение своих

Центр прибыли -

центр финансовой ответственности, по которому может быть рассчитан финансовый

Центр прибыли -

центр финансовой ответственности, по которому может быть рассчитан финансовый

Центр инвестиций -

центр финансовой ответственности, его результаты деятельности оцениваются на

Центр инвестиций -

центр финансовой ответственности, его результаты деятельности оцениваются на

Варианты создания ЦФО:

ЦФО могут создаваться:

из одного подразделения;

объединением нескольких подразделений, когда экономически

Варианты создания ЦФО:

ЦФО могут создаваться:

из одного подразделения;

объединением нескольких подразделений, когда экономически

Структура бюджетов:

После утверждения модели финансовой структуры формируется структура бюджетов — совокупность

Структура бюджетов:

После утверждения модели финансовой структуры формируется структура бюджетов — совокупность

Операционные бюджеты:

Общая структура операционных бюджетов зависит от набора объектов бюджетирования, положенных

Операционные бюджеты:

Общая структура операционных бюджетов зависит от набора объектов бюджетирования, положенных

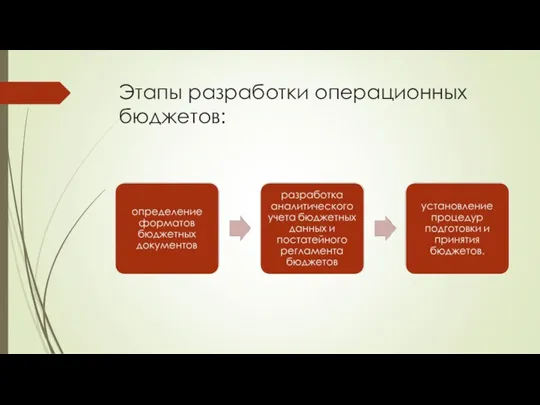

Этапы разработки операционных бюджетов:

Этапы разработки операционных бюджетов:

Финансовые бюджеты -

это консолидированные бюджеты организации. Они составляются по организации в

Финансовые бюджеты -

это консолидированные бюджеты организации. Они составляются по организации в

Финансовые бюджеты – примеры:

бюджет движения денежных средств (кассовый бюджет), определяющий денежные

Финансовые бюджеты – примеры:

бюджет движения денежных средств (кассовый бюджет), определяющий денежные

Операції банків в іноземній валюті

Операції банків в іноземній валюті Лекция № 2

Лекция № 2 Эффективность использования оборотного капитала на предприятиях нефтегазовой отрасли

Эффективность использования оборотного капитала на предприятиях нефтегазовой отрасли Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг

Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг Бюджет. Бюджетное устройство и бюджетная система

Бюджет. Бюджетное устройство и бюджетная система Финансовая система США

Финансовая система США Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Кредит Образовательный. Г.Нижний Новгород

Кредит Образовательный. Г.Нижний Новгород Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Анализ финансовых результатов и финансового состояния организации

Анализ финансовых результатов и финансового состояния организации Шаруашылық жүргізуші субъектінің қаржысы

Шаруашылық жүргізуші субъектінің қаржысы Кешбек (cashback)

Кешбек (cashback) Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости

Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Качество активов российских банков

Качество активов российских банков Clasificarea asigurarilor, elementele asigurarii

Clasificarea asigurarilor, elementele asigurarii Анализ финансового состояния

Анализ финансового состояния Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Анализ финансового состояния

Анализ финансового состояния Отраслевые особенности управления организациями и учреждениями культуры

Отраслевые особенности управления организациями и учреждениями культуры Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности

Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8

Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8 Себестоимость продукции

Себестоимость продукции Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства