- Введение ОСАГО и оценка его влияния на процесс страхования в целом

Содержание

- 2. Понятие ОСАГО в федеральном законе об обязательном страховании гражданской ответственности владельцев транспортных средств Принят Государственной Думой

- 3. Основные принципы обязательного страхования Гарантия возмещения вреда Всеобщность и обязательность Недопустимость использования на территории РФ транспортных

- 4. Отношение владельцев транспортных средств к введению полиса ОСАГО (1) Уровень страховой грамотности – средний Уровень доверия

- 5. Позитивное отношение к своему страховщику Потребители проявляют лояльность к услуге ? низкая эластичность спроса и нейтральное

- 6. Существенных изменений в качестве обслуживания за последние 5 лет нет Провал рынка Отношение владельцев транспортных средств

- 7. Государственное регулирование рынка страхования (1) Страховые услуги – нематериальны (проблемы для страховщика и для страхователя) Проблема

- 8. Государственное регулирование рынка страхования (2) Решение проблем, связанных с асимметрией информации: лицензирование Получение лицензии = соответствие

- 9. Факторы, оказывающие влияние на развитие обязательного страхования Косвенные факторы: Правовые и государственно-политические Технологические Экономические

- 10. Правовые изменения Финансовые потери Навязывание полисов страхования от несчастного случая Отказ от продаж ОСАГО в убыточных

- 11. Государственно – политические изменения Глава Всероссийского союза страховщиков Игорь Юргенс: «Республика Крым добавит 2,5 млн новых

- 12. Технологические изменения Введение электронных договоров Затруднения в оформлении полисов и занесении в базу договоров Единая автоматизированная

- 13. Экономические изменения (1) ОСАГО - Самый распространенный и проблемный продукт Выплаты по страховым случаям > темпы

- 14. 2014: коэффициент убыточности приблизился к 100% Резкая необходимость повышения качества урегулирования убытков и условий договоров страхования

- 15. Результаты введения ОСАГО: (1) Компенсационные выплаты: более 200 тысяч автомобилистов обратились к страховщикам и получили положенную

- 16. Повышение уровня экономической и социальной защищенности граждан Развитие правовой и страховой инфраструктуры рынка: адвокатуры, консалтинговых агентств,

- 17. Вывод по работе (1) Отношение автомобилистов к введению страховой услуги – положительное Клиенты ожидают совершенствование процесса,

- 19. Скачать презентацию

Понятие ОСАГО в федеральном законе об обязательном страховании гражданской ответственности владельцев

Понятие ОСАГО в федеральном законе об обязательном страховании гражданской ответственности владельцев

Основные принципы обязательного страхования

Гарантия возмещения вреда

Всеобщность и обязательность

Недопустимость использования

Основные принципы обязательного страхования

Гарантия возмещения вреда

Всеобщность и обязательность

Недопустимость использования

Отношение владельцев транспортных средств к введению полиса ОСАГО (1)

Уровень страховой

Отношение владельцев транспортных средств к введению полиса ОСАГО (1)

Уровень страховой

Позитивное отношение к своему страховщику

Потребители проявляют лояльность к услуге ? низкая

Позитивное отношение к своему страховщику

Потребители проявляют лояльность к услуге ? низкая

Существенных изменений в качестве обслуживания за последние 5 лет нет

Провал рынка

Существенных изменений в качестве обслуживания за последние 5 лет нет

Провал рынка

Государственное регулирование рынка страхования (1)

Страховые услуги – нематериальны (проблемы для

Государственное регулирование рынка страхования (1)

Страховые услуги – нематериальны (проблемы для

Государственное регулирование рынка страхования (2)

Решение проблем, связанных с асимметрией информации:

Государственное регулирование рынка страхования (2)

Решение проблем, связанных с асимметрией информации:

Факторы, оказывающие влияние на развитие обязательного страхования

Косвенные факторы:

Правовые и государственно-политические

Технологические

Экономические

Факторы, оказывающие влияние на развитие обязательного страхования

Косвенные факторы:

Правовые и государственно-политические

Технологические

Экономические

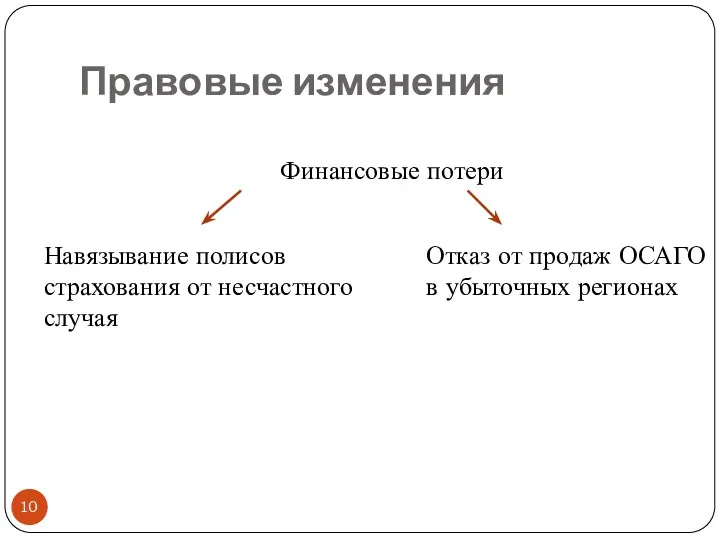

Правовые изменения

Финансовые потери

Навязывание полисов страхования от несчастного случая

Отказ

Правовые изменения

Финансовые потери

Навязывание полисов страхования от несчастного случая

Отказ

Государственно – политические изменения

Глава Всероссийского союза страховщиков Игорь Юргенс: «Республика Крым

Государственно – политические изменения

Глава Всероссийского союза страховщиков Игорь Юргенс: «Республика Крым

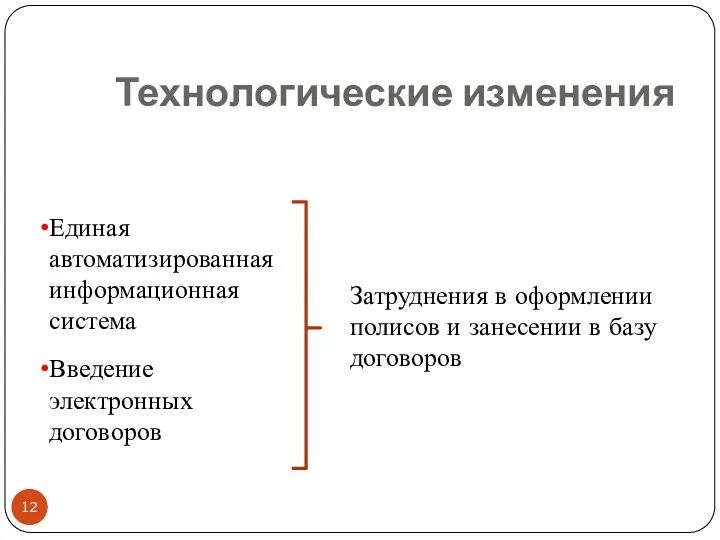

Технологические изменения

Введение электронных договоров

Затруднения в оформлении полисов и занесении в базу

Технологические изменения

Введение электронных договоров

Затруднения в оформлении полисов и занесении в базу

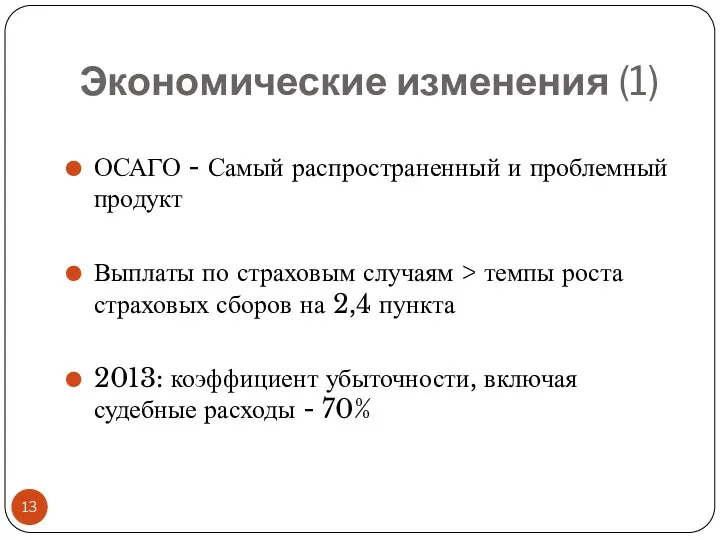

Экономические изменения (1)

ОСАГО - Самый распространенный и проблемный продукт

Выплаты по страховым

Экономические изменения (1)

ОСАГО - Самый распространенный и проблемный продукт

Выплаты по страховым

2014: коэффициент убыточности приблизился к 100%

Резкая необходимость повышения качества урегулирования убытков

2014: коэффициент убыточности приблизился к 100%

Резкая необходимость повышения качества урегулирования убытков

Результаты введения ОСАГО: (1)

Компенсационные выплаты: более 200 тысяч автомобилистов обратились

Результаты введения ОСАГО: (1)

Компенсационные выплаты: более 200 тысяч автомобилистов обратились

Повышение уровня экономической и социальной защищенности граждан

Развитие правовой и страховой инфраструктуры

Повышение уровня экономической и социальной защищенности граждан

Развитие правовой и страховой инфраструктуры

Вывод по работе (1)

Отношение автомобилистов к введению страховой услуги –

Вывод по работе (1)

Отношение автомобилистов к введению страховой услуги –

Бюджетное ограничение

Бюджетное ограничение Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей АТФ Банк тарихы

АТФ Банк тарихы Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой День банка в Альфа-Банк

День банка в Альфа-Банк Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке

Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Финансовая система и финансовая политика

Финансовая система и финансовая политика Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Медицинское страхование

Медицинское страхование Принципы оценки недвижимости. (Лекция 2)

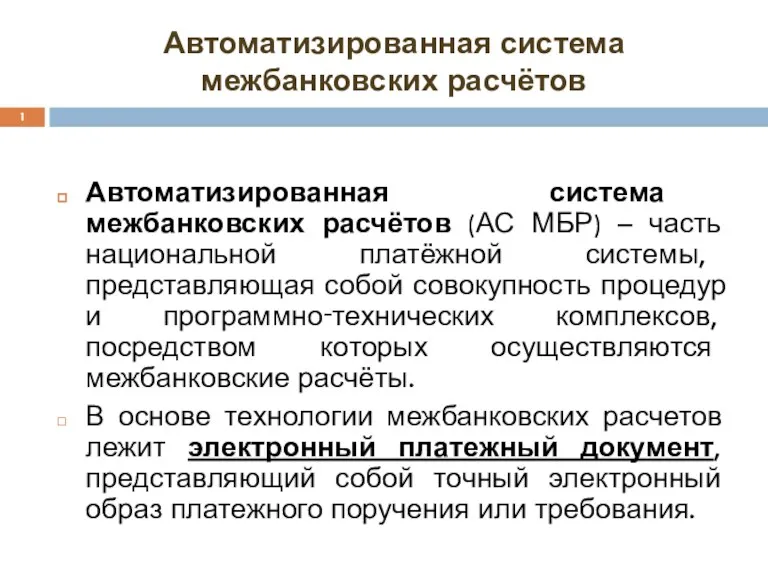

Принципы оценки недвижимости. (Лекция 2) Автоматизированная система межбанковских расчётов

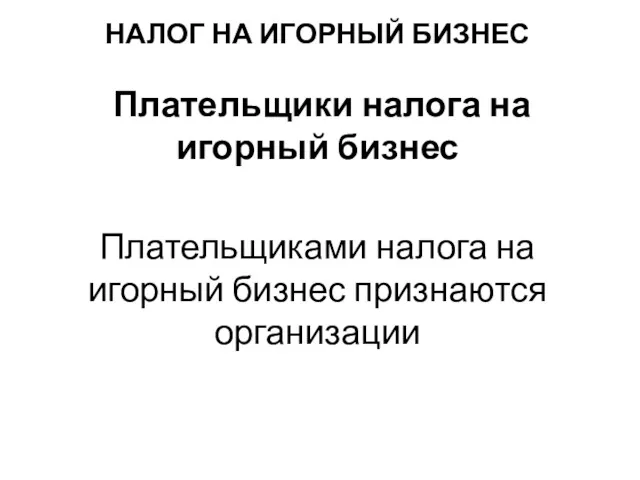

Автоматизированная система межбанковских расчётов Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Работа на терминале Wave

Работа на терминале Wave Затраты на качество

Затраты на качество Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Электронные деньги

Электронные деньги