- Инвентаризация товарно-материальных ценностей

Содержание

- 2. Виды инвентаризации

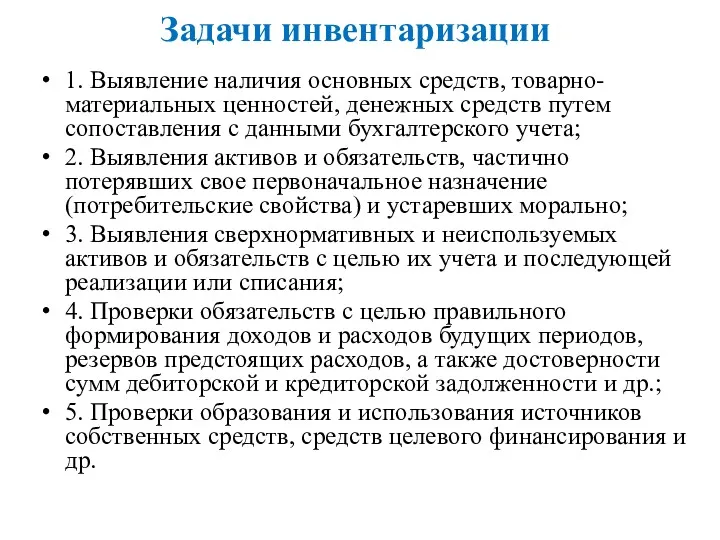

- 3. Задачи инвентаризации 1. Выявление наличия основных средств, товарно-материальных ценностей, денежных средств путем сопоставления с данными бухгалтерского

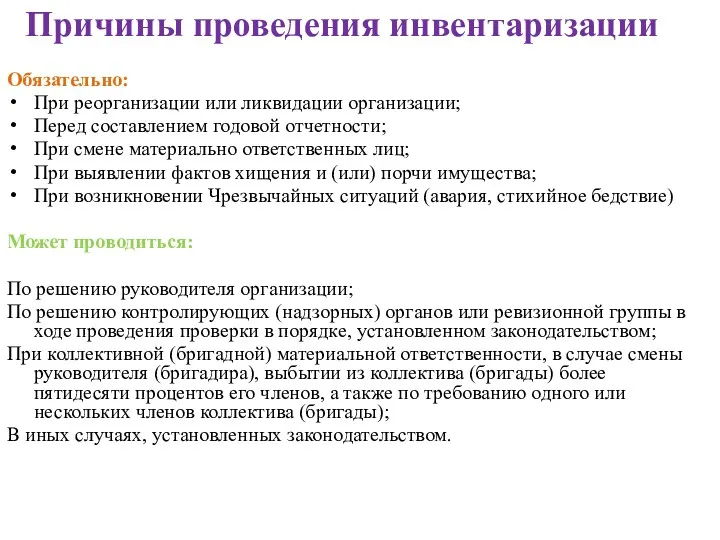

- 4. Причины проведения инвентаризации Обязательно: При реорганизации или ликвидации организации; Перед составлением годовой отчетности; При смене материально

- 5. Сроки проведения инвентаризации Перед составлением годовой бухгалтерской отчетности: основных средств, нематериальных активов, сырья, материалов, готовой продукции,

- 6. Периодичность проведения инвентаризаций Основных средств, нематериальных активов, сырья, материалов, готовой продукции, товаров для реализации - не

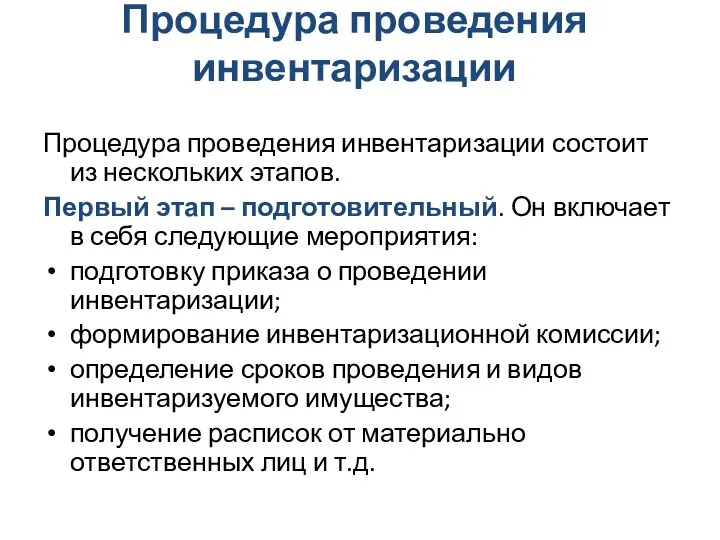

- 7. Процедура проведения инвентаризации Процедура проведения инвентаризации состоит из нескольких этапов. Первый этап – подготовительный. Он включает

- 9. Инвентаризационные комиссии Должны включаться опытные специалисты в зависимости от специфики проводимой инвентаризации, имеющие необходимые навыки, знания.

- 10. В качестве председателя РИК не назначается: материально ответственное лицо работник ревизионной службы один и тот же

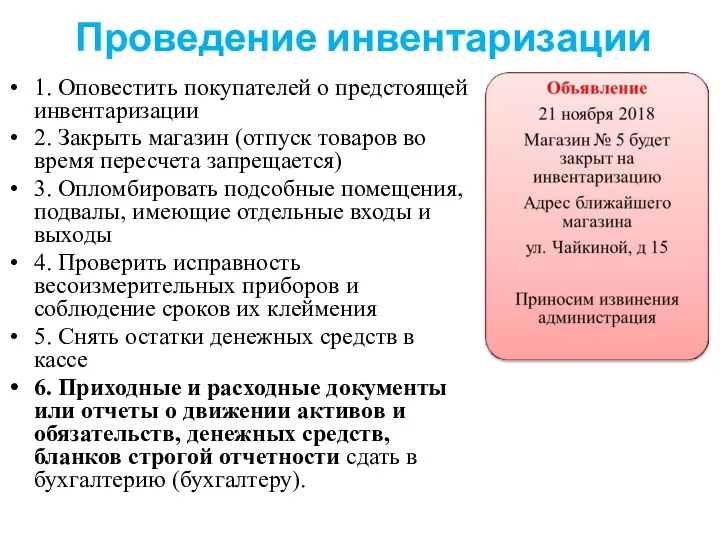

- 11. Проведение инвентаризации 1. Оповестить покупателей о предстоящей инвентаризации 2. Закрыть магазин (отпуск товаров во время пересчета

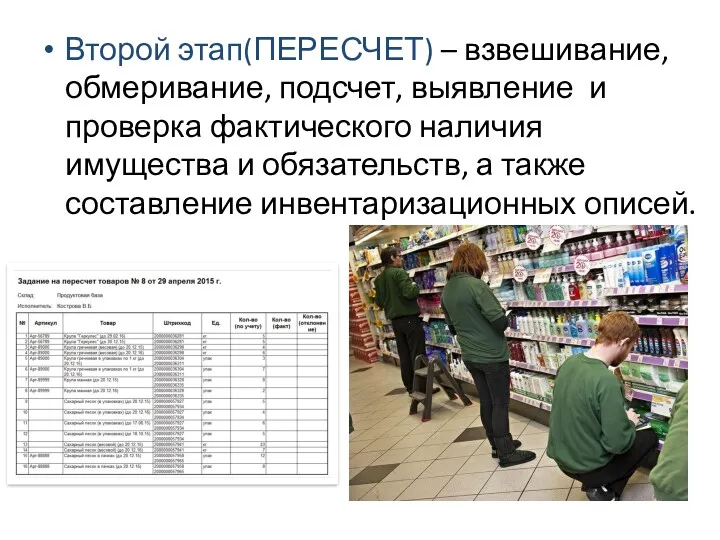

- 12. Второй этап(ПЕРЕСЧЕТ) – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также

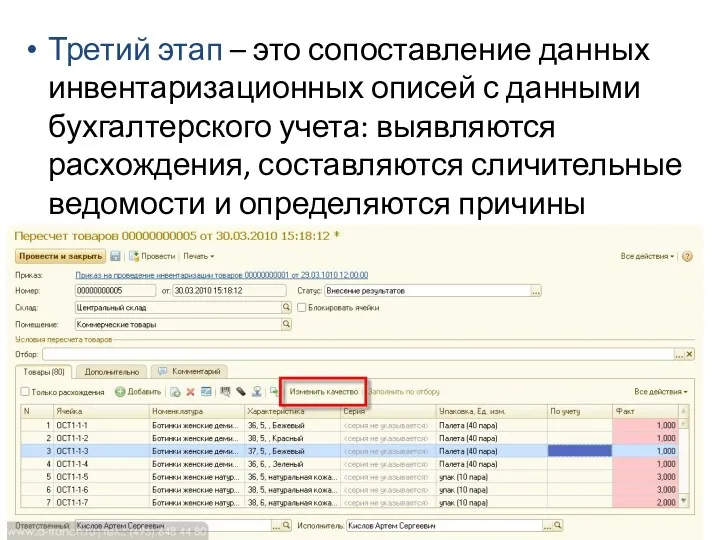

- 13. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные

- 14. Заключительный этап – оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с

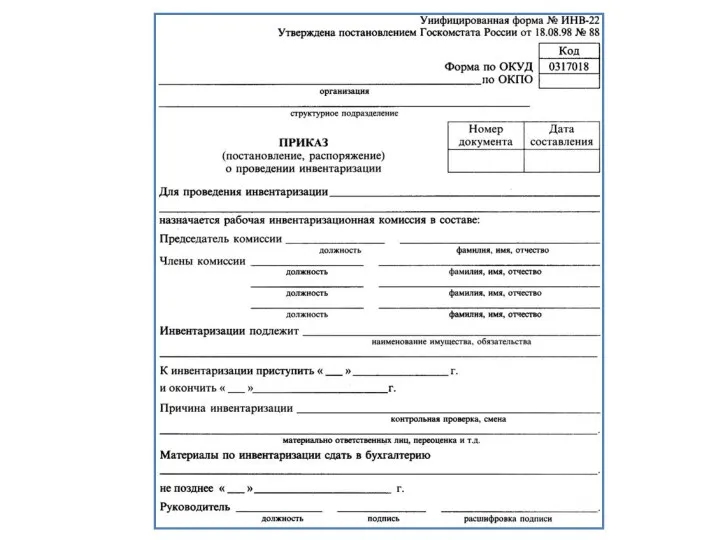

- 15. Инвентаризационные описи (акты инвентаризации) не менее 2 экземпляров Формы инвентаризационной описи (в приложении к Постановлению МФ

- 16. Инвентаризационные описи На каждой странице описи указывается прописью число порядковых номеров активов и общий итог фактического

- 17. Инвентаризационные описи Исправление ошибок (описок) производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления

- 18. Описи подписывают все члены ИК и материально ответственные лица, которые принимали участие в непосредственном пересчете (перевесе)

- 19. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в инвентаризационных описях, они должны

- 20. Проведение инвентаризации При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

- 21. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬСТВ(ДОКУМЕНТОВ) Проверяется: правильность расчетов и наличие документов, подтверждающих основание для начисления и списания

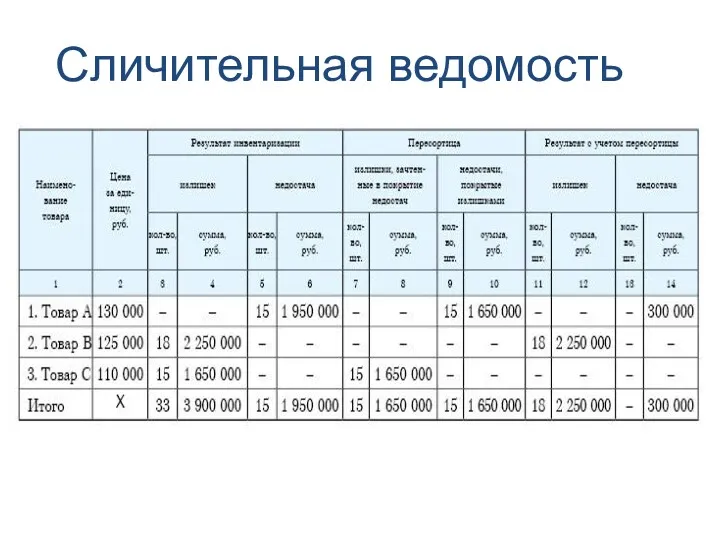

- 22. СОСТАВЛЕНИЕ СЛИЧИТЕЛЬНЫХ ВЕДОМОСТЕЙ Отражаются расхождения между данными бухгалтерского учета и фактическими данными, отраженными в инвентаризационных описях.

- 23. Сличительная ведомость

- 24. Нормы естественной убыли применяются только в случае выявления недостачи при инвентаризации Списание естественной убыли при отсутствии

- 25. Порядок регулирования инвентаризационных разниц Суммы излишков выявленные в результате инвентаризации: - по запасам, денежным средствам включаются

- 26. Пересортица О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии. Взаимный зачет излишков и недостач

- 27. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации

- 29. Скачать презентацию

Виды инвентаризации

Виды инвентаризации

Задачи инвентаризации

1. Выявление наличия основных средств, товарно-материальных ценностей, денежных средств путем

Задачи инвентаризации

1. Выявление наличия основных средств, товарно-материальных ценностей, денежных средств путем

Причины проведения инвентаризации

Обязательно:

При реорганизации или ликвидации организации;

Перед составлением годовой отчетности;

Причины проведения инвентаризации

Обязательно:

При реорганизации или ликвидации организации;

Перед составлением годовой отчетности;

Сроки проведения инвентаризации

Перед составлением годовой бухгалтерской отчетности:

основных средств, нематериальных активов, сырья,

Сроки проведения инвентаризации

Перед составлением годовой бухгалтерской отчетности:

основных средств, нематериальных активов, сырья,

Периодичность проведения инвентаризаций

Основных средств, нематериальных активов, сырья, материалов, готовой продукции, товаров

Периодичность проведения инвентаризаций

Основных средств, нематериальных активов, сырья, материалов, готовой продукции, товаров

Процедура проведения инвентаризации

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап –

Процедура проведения инвентаризации

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап –

Инвентаризационные комиссии

Должны включаться опытные специалисты в зависимости от специфики проводимой инвентаризации,

Инвентаризационные комиссии

Должны включаться опытные специалисты в зависимости от специфики проводимой инвентаризации,

В качестве председателя РИК не назначается:

материально ответственное лицо

работник ревизионной

В качестве председателя РИК не назначается:

материально ответственное лицо

работник ревизионной

Проведение инвентаризации

1. Оповестить покупателей о предстоящей инвентаризации

2. Закрыть магазин (отпуск товаров

Проведение инвентаризации

1. Оповестить покупателей о предстоящей инвентаризации

2. Закрыть магазин (отпуск товаров

Второй этап(ПЕРЕСЧЕТ) – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия

Второй этап(ПЕРЕСЧЕТ) – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия

Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского

Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского

Заключительный этап – оформление результатов инвентаризации.

На этом этапе данные бухгалтерского

Заключительный этап – оформление результатов инвентаризации.

На этом этапе данные бухгалтерского

Инвентаризационные описи

(акты инвентаризации)

не менее 2 экземпляров

Формы инвентаризационной описи (в приложении

Инвентаризационные описи

(акты инвентаризации)

не менее 2 экземпляров

Формы инвентаризационной описи (в приложении

Инвентаризационные описи

На каждой странице описи указывается прописью число порядковых номеров активов

Инвентаризационные описи

На каждой странице описи указывается прописью число порядковых номеров активов

Инвентаризационные описи

Исправление ошибок (описок) производится во всех экземплярах описей путем зачеркивания

Инвентаризационные описи

Исправление ошибок (описок) производится во всех экземплярах описей путем зачеркивания

Описи подписывают все члены ИК и материально ответственные лица, которые принимали

Описи подписывают все члены ИК и материально ответственные лица, которые принимали

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки

Проведение инвентаризации

При хранении ТМЦ в разных изолированных помещениях у одного материально

Проведение инвентаризации

При хранении ТМЦ в разных изолированных помещениях у одного материально

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬСТВ(ДОКУМЕНТОВ)

Проверяется:

правильность расчетов и наличие документов, подтверждающих основание для

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬСТВ(ДОКУМЕНТОВ)

Проверяется:

правильность расчетов и наличие документов, подтверждающих основание для

СОСТАВЛЕНИЕ СЛИЧИТЕЛЬНЫХ ВЕДОМОСТЕЙ

Отражаются расхождения между данными бухгалтерского учета и фактическими данными,

СОСТАВЛЕНИЕ СЛИЧИТЕЛЬНЫХ ВЕДОМОСТЕЙ

Отражаются расхождения между данными бухгалтерского учета и фактическими данными,

Сличительная ведомость

Сличительная ведомость

Нормы естественной убыли применяются только в случае выявления недостачи при инвентаризации

Нормы естественной убыли применяются только в случае выявления недостачи при инвентаризации

Порядок регулирования инвентаризационных разниц

Суммы излишков выявленные в результате инвентаризации:

- по запасам,

Порядок регулирования инвентаризационных разниц

Суммы излишков выявленные в результате инвентаризации:

- по запасам,

Пересортица

О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии.

Взаимный зачет

Пересортица

О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии.

Взаимный зачет

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором

Банковская система. Структура кредитной системы

Банковская система. Структура кредитной системы Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Страховая система РФ

Страховая система РФ Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

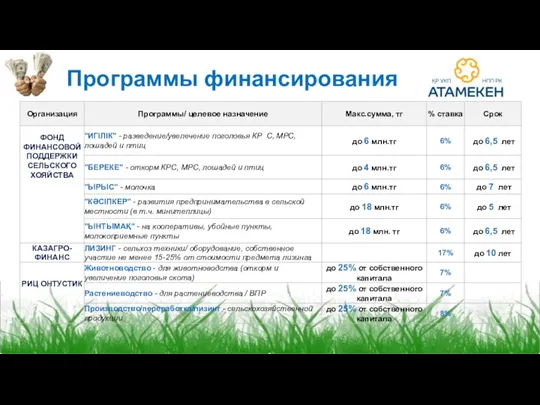

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Программы финансирования

Программы финансирования Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Учет операций по договору комиссии

Учет операций по договору комиссии Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Страховая пенсия

Страховая пенсия Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері

Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері ҚР ұлттық валютасы

ҚР ұлттық валютасы Менеджмент капитала банка

Менеджмент капитала банка Что такое деньги - 3 класс

Что такое деньги - 3 класс Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Повышение денежного довольствия военнослужащих в 2019 году

Повышение денежного довольствия военнослужащих в 2019 году Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Теория эффективной заработной платы

Теория эффективной заработной платы Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости