- Права и обязанности налогоплательщика в РФ

Содержание

- 2. «Налог — это цена, которую мы все оплачиваем за возможность использовать общественные ресурсы для определённых общих

- 3. Нало́г обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц

- 4. Налогоплательщики субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств. физические

- 5. Обязанности налогоплательщиков Своевременная и полная уплата налога. Обязанность вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности,

- 6. Обязанности налогоплательщиков Обязанность вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли),

- 7. Права налогоплательщиков Право пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами.

- 8. Права налогоплательщиков Право знакомиться с актами проверок, проведенных налоговыми органами, является гарантией права на защиту. Право

- 9. Ответственность за нарушение налогового законодательства За налоговые преступления предусмотрены наказания в виде штрафа, лишения свободы, лишения

- 10. Виды налогов 1. Прямые и косвенные: Прямые взимаются с экономических агентов за доходы от факторов производства(

- 11. Виды налогов 2. Аккордные и подоходные: Аккордные устанавливаются вне зависимости от уровня дохода экономического агента; Подоходные

- 12. Виды налогов Подоходные налоги сами делятся на три типа: Прогрессивные налоги — налоги, у которых средняя

- 13. Виды налогов Федеральные налоги и сборы (устанавливаются Налоговым кодексом и обязательны к уплате на всей территории

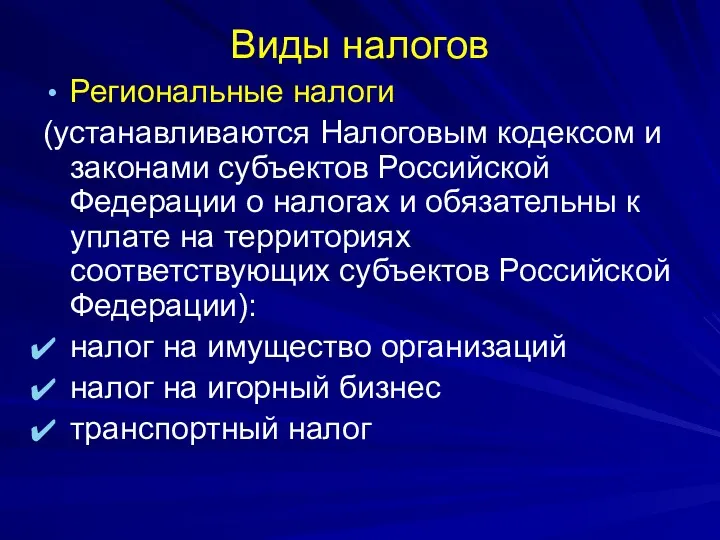

- 14. Виды налогов Региональные налоги (устанавливаются Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны

- 16. Скачать презентацию

«Налог — это цена, которую мы все оплачиваем за возможность использовать

«Налог — это цена, которую мы все оплачиваем за возможность использовать

Нало́г

обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с

Нало́г

обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с

Налогоплательщики

субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за

Налогоплательщики

субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за

Обязанности налогоплательщиков

Своевременная и полная уплата налога.

Обязанность вести бухгалтерский учет, составлять

Обязанности налогоплательщиков

Своевременная и полная уплата налога.

Обязанность вести бухгалтерский учет, составлять

Обязанности налогоплательщиков

Обязанность вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого

Обязанности налогоплательщиков

Обязанность вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого

Права налогоплательщиков

Право пользоваться льготами по уплате налогов на основаниях и в

Права налогоплательщиков

Право пользоваться льготами по уплате налогов на основаниях и в

Права налогоплательщиков

Право знакомиться с актами проверок, проведенных налоговыми органами, является гарантией

Права налогоплательщиков

Право знакомиться с актами проверок, проведенных налоговыми органами, является гарантией

Ответственность за нарушение налогового законодательства

За налоговые преступления предусмотрены наказания в виде

Ответственность за нарушение налогового законодательства

За налоговые преступления предусмотрены наказания в виде

Виды налогов

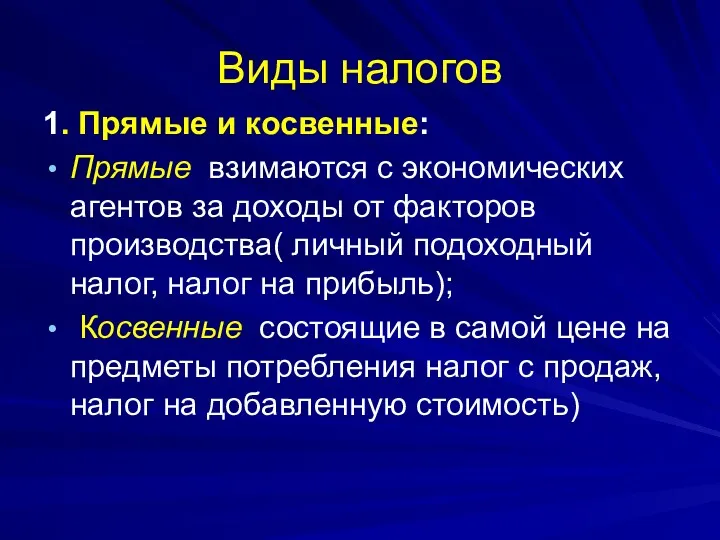

1. Прямые и косвенные:

Прямые взимаются с экономических агентов за доходы

Виды налогов

1. Прямые и косвенные:

Прямые взимаются с экономических агентов за доходы

Виды налогов

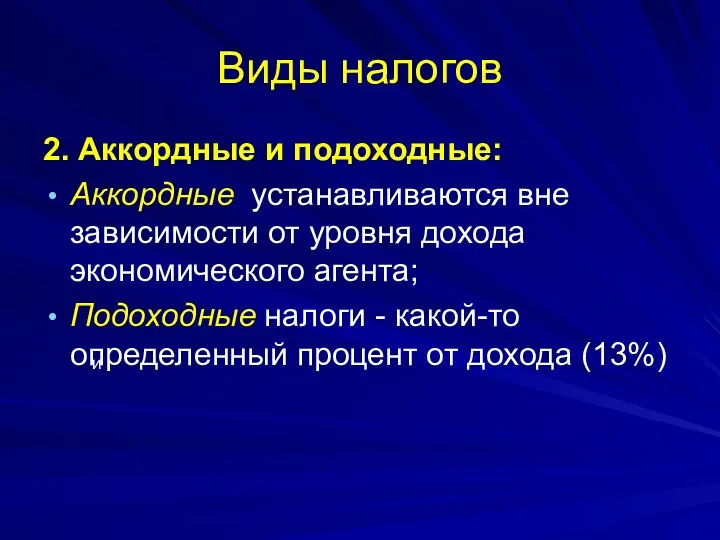

2. Аккордные и подоходные:

Аккордные устанавливаются вне зависимости от уровня дохода

Виды налогов

2. Аккордные и подоходные:

Аккордные устанавливаются вне зависимости от уровня дохода

Виды налогов

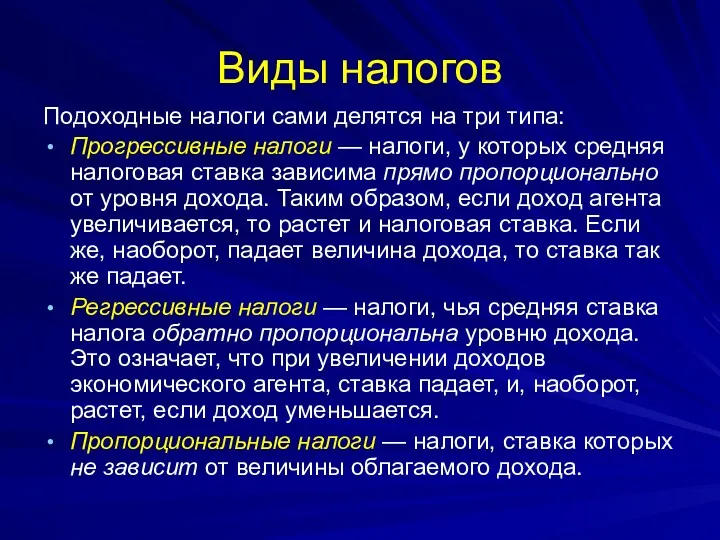

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги,

Виды налогов

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги,

Виды налогов

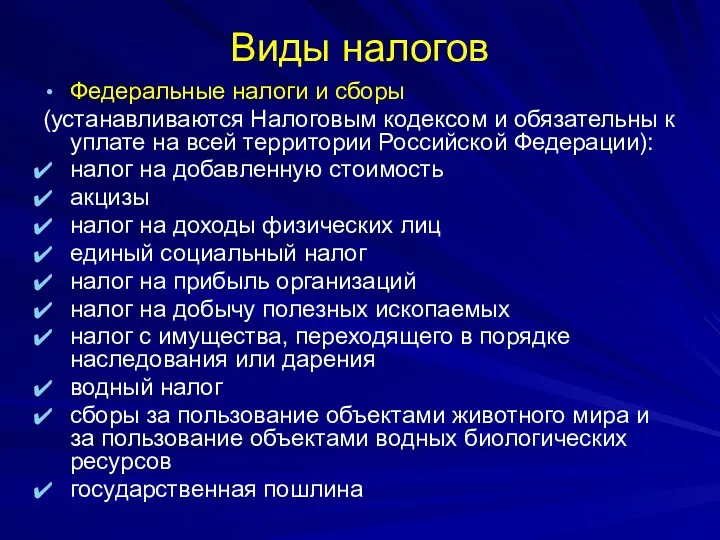

Федеральные налоги и сборы

(устанавливаются Налоговым кодексом и обязательны к уплате

Виды налогов

Федеральные налоги и сборы

(устанавливаются Налоговым кодексом и обязательны к уплате

Виды налогов

Региональные налоги

(устанавливаются Налоговым кодексом и законами субъектов Российской Федерации

Виды налогов

Региональные налоги

(устанавливаются Налоговым кодексом и законами субъектов Российской Федерации

Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Распределение бумаг по группам

Распределение бумаг по группам Особенности бухгалтерского учета и налогообложения предприятий, применяющих УСНО

Особенности бухгалтерского учета и налогообложения предприятий, применяющих УСНО Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию

Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности The theory of exchange rate determination

The theory of exchange rate determination Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Семейный бюджет

Семейный бюджет Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Плата за лизинг

Плата за лизинг Инвестиционная деятельность РОСНАНО

Инвестиционная деятельность РОСНАНО Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Оплата школьного питания

Оплата школьного питания Налог на доходы физических лиц

Налог на доходы физических лиц Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО CD-решение Бюджетное управление предприятием

CD-решение Бюджетное управление предприятием История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Валютная политика и ее инструменты

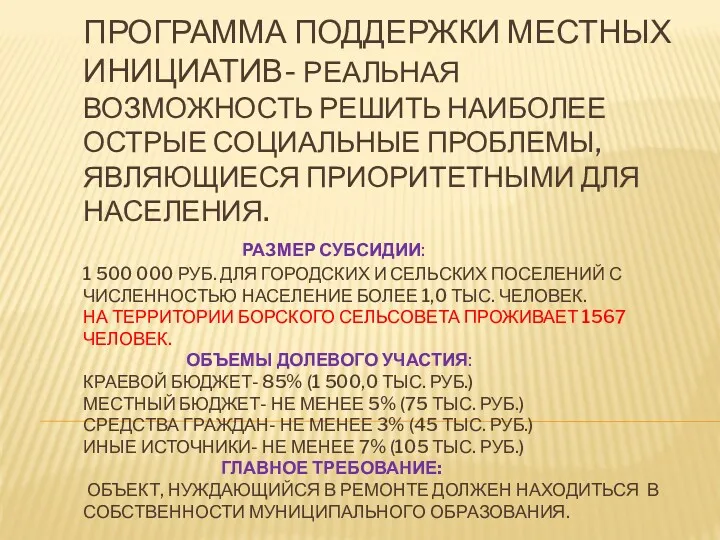

Валютная политика и ее инструменты Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы

Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы Страховой рынок и его структура

Страховой рынок и его структура Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Страхование в Англии

Страхование в Англии