- Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Содержание

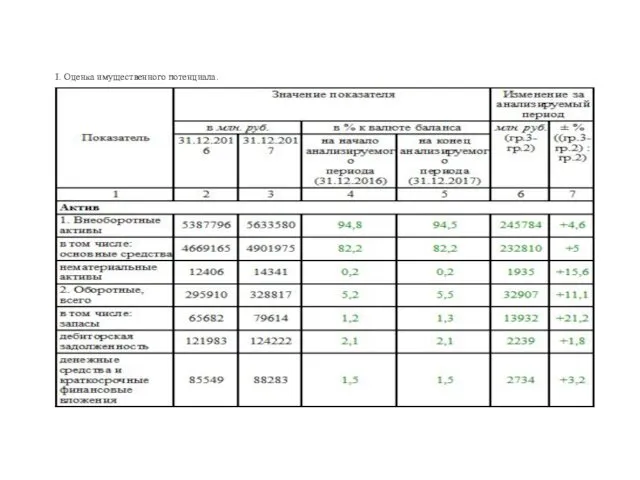

- 2. I. Оценка имущественного потенциала.

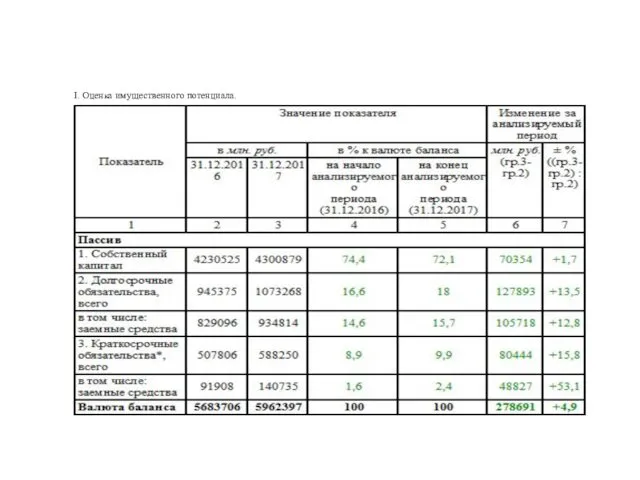

- 3. I. Оценка имущественного потенциала.

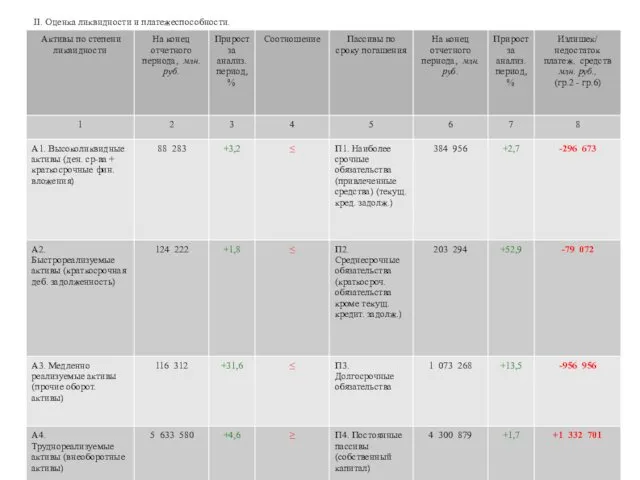

- 4. II. Оценка ликвидности и платежеспособности.

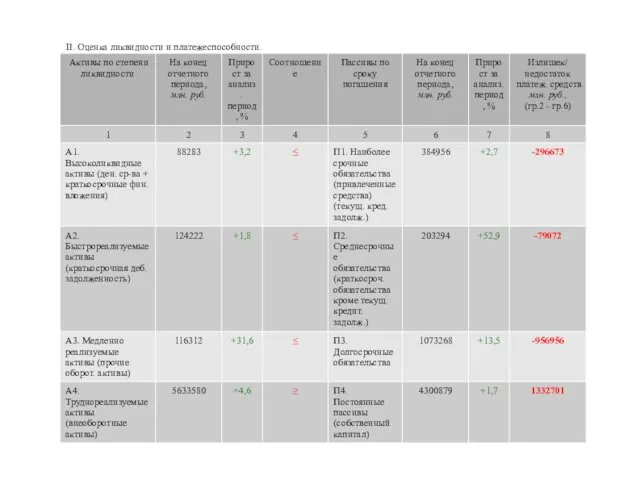

- 5. II. Оценка ликвидности и платежеспособности.

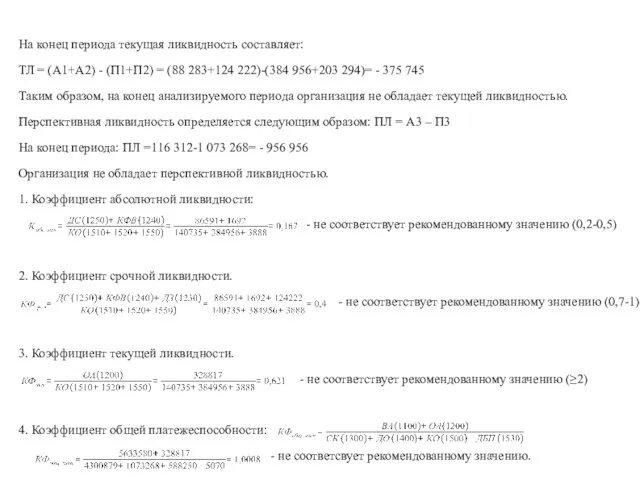

- 6. На конец периода текущая ликвидность составляет: ТЛ = (А1+А2) - (П1+П2) = (88 283+124 222)-(384 956+203

- 7. III. Оценка финансовой устойчивости.

- 8. IV. Оценка эффективности деятельности (рентабельности). V. Оценка деловой активности.

- 10. Скачать презентацию

I. Оценка имущественного потенциала.

I. Оценка имущественного потенциала.

I. Оценка имущественного потенциала.

I. Оценка имущественного потенциала.

II. Оценка ликвидности и платежеспособности.

II. Оценка ликвидности и платежеспособности.

II. Оценка ликвидности и платежеспособности.

II. Оценка ликвидности и платежеспособности.

На конец периода текущая ликвидность составляет:

ТЛ = (А1+А2) - (П1+П2) =

На конец периода текущая ликвидность составляет:

ТЛ = (А1+А2) - (П1+П2) =

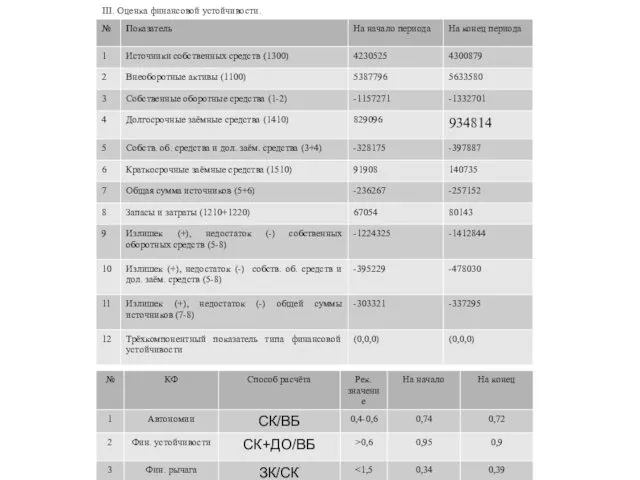

III. Оценка финансовой устойчивости.

III. Оценка финансовой устойчивости.

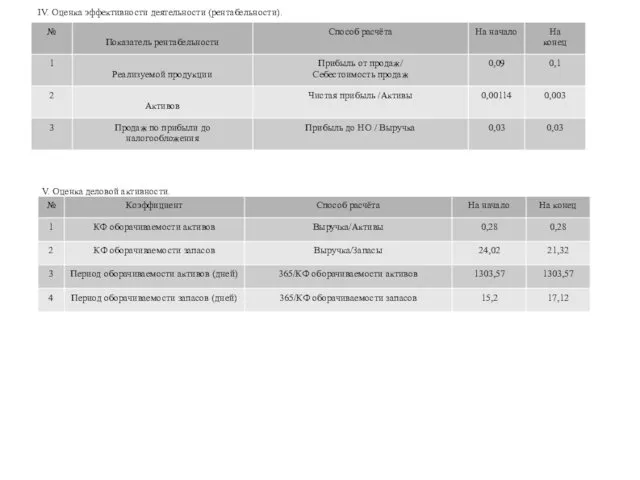

IV. Оценка эффективности деятельности (рентабельности).

V. Оценка деловой активности.

IV. Оценка эффективности деятельности (рентабельности).

V. Оценка деловой активности.

Кредитные взаимоотношения предприятий с коммерческими банками

Кредитные взаимоотношения предприятий с коммерческими банками Методы диагностики банкротства

Методы диагностики банкротства Валютная и финансово-кредитная система мировой экономики

Валютная и финансово-кредитная система мировой экономики Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Well-being: Программа заботы о сотрудниках

Well-being: Программа заботы о сотрудниках Financial Statement Analysis

Financial Statement Analysis Налоги и налогообложение. (Темы 10-17)

Налоги и налогообложение. (Темы 10-17) Методы калькулирования себестоимости в управленческом учете

Методы калькулирования себестоимости в управленческом учете УралСиб Банк

УралСиб Банк Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Что такое карта рассрочки

Что такое карта рассрочки Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Интеграция с системой быстрых платежей

Интеграция с системой быстрых платежей Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Почему Optimal Bank

Почему Optimal Bank Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Инвестиционный анализ (финансовые инвестиции)

Инвестиционный анализ (финансовые инвестиции) Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Банки как финансовые посредники. Часть вторая

Банки как финансовые посредники. Часть вторая Операции банка с драгоценными металлами. Управление золото-валютными резервами

Операции банка с драгоценными металлами. Управление золото-валютными резервами Ночной аудитор отеля

Ночной аудитор отеля Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Способы принудительного исполнения налоговой обязанности

Способы принудительного исполнения налоговой обязанности Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом