- Налоги и налогообложение. (Темы 10-17)

Содержание

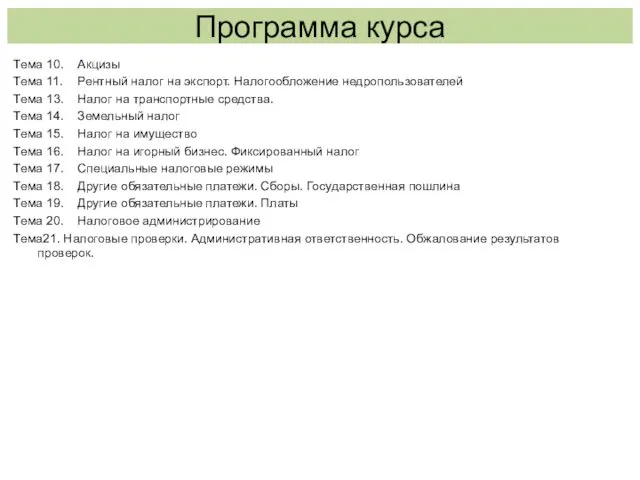

- 2. Программа курса Тема 10. Акцизы Тема 11. Рентный налог на экспорт. Налогообложение недропользователей Тема 13. Налог

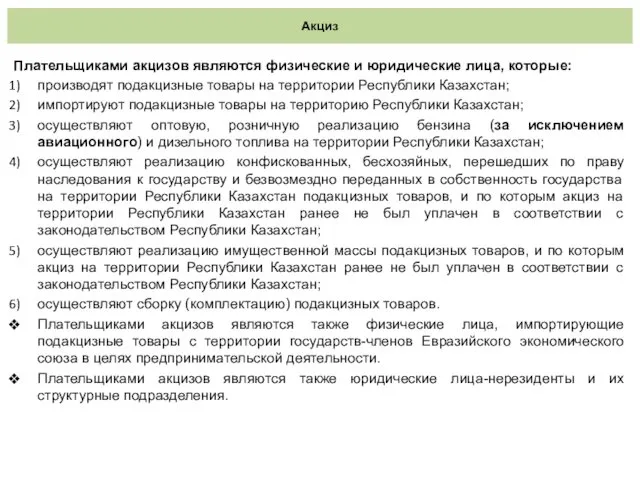

- 3. Акциз Плательщиками акцизов являются физические и юридические лица, которые: производят подакцизные товары на территории Республики Казахстан;

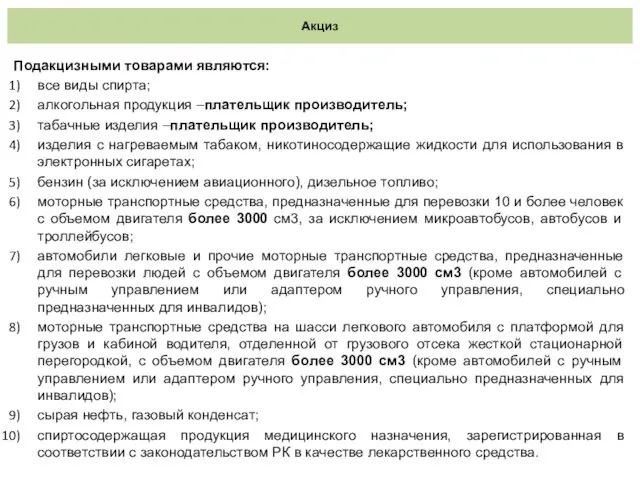

- 4. Акциз Подакцизными товарами являются: все виды спирта; алкогольная продукция –плательщик производитель; табачные изделия –плательщик производитель; изделия

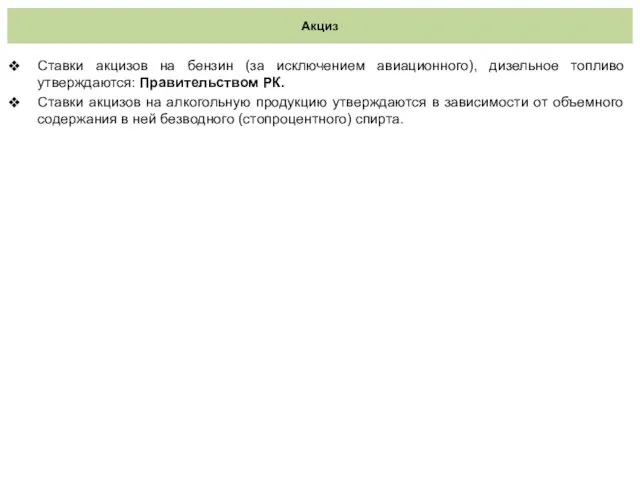

- 5. Акциз Ставки акцизов на бензин (за исключением авиационного), дизельное топливо утверждаются: Правительством РК. Ставки акцизов на

- 6. Акциз Объектом обложения акцизом являются: оптовая реализация бензина (за исключением авиационного) и дизельного топлива; розничная реализация

- 7. Акциз Освобождаются от обложения акцизом: экспорт подакцизных товаров; спирт этиловый в пределах квот, определяемых уполномоченным государственным

- 8. Акциз По подакцизным товарам налоговая база определяется как объем (количество) произведенных, реализованных подакцизных товаров в натуральном

- 9. Акциз Налогоплательщик имеет право уменьшить сумму акциза на установленные вычеты. Вычету подлежат суммы акциза, уплаченные: на

- 10. Акциз По импортируемым на территорию РК подакцизным товарам налоговая база определяется как объем, количество импортируемых подакцизных

- 11. Рентный налог на экспорт Плательщиками рентного налога на экспорт являются физические и юридические лица, реализующие на

- 12. Специальные платежи и налоги недропользователей Специальные платежи и налоги недропользователей включают: подписной бонус; платеж по возмещению

- 13. Специальные платежи и налоги недропользователей Подписной бонус является разовым фиксированным платежом недропользователя за приобретение права недропользования

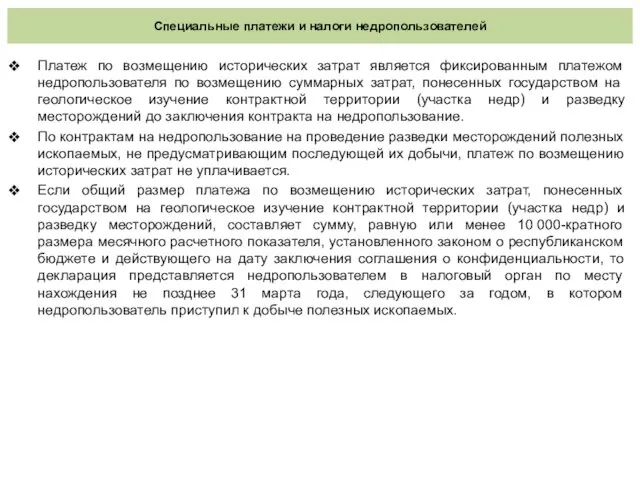

- 14. Специальные платежи и налоги недропользователей Платеж по возмещению исторических затрат является фиксированным платежом недропользователя по возмещению

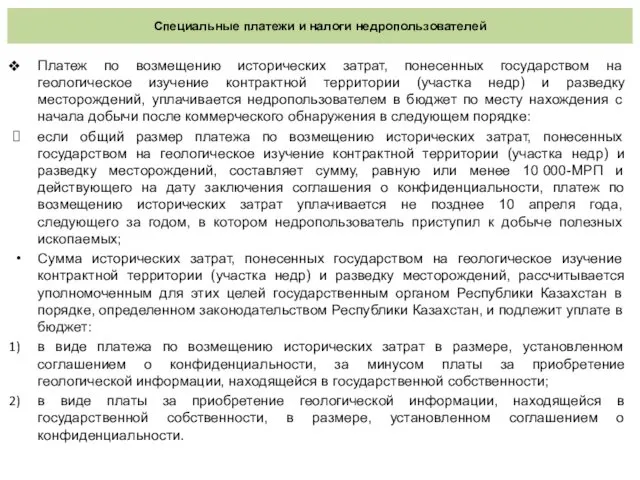

- 15. Специальные платежи и налоги недропользователей Платеж по возмещению исторических затрат, понесенных государством на геологическое изучение контрактной

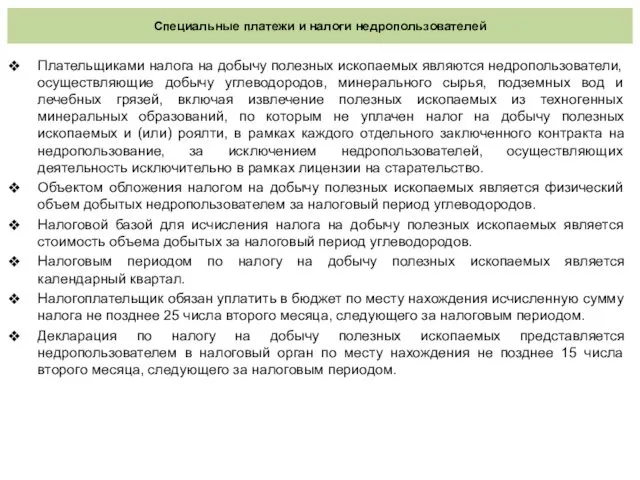

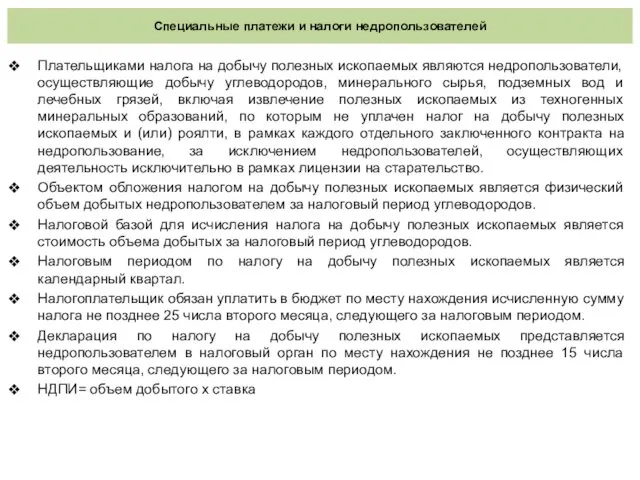

- 16. Специальные платежи и налоги недропользователей Плательщиками налога на добычу полезных ископаемых являются недропользователи, осуществляющие добычу углеводородов,

- 17. Специальные платежи и налоги недропользователей Плательщиками налога на добычу полезных ископаемых являются недропользователи, осуществляющие добычу углеводородов,

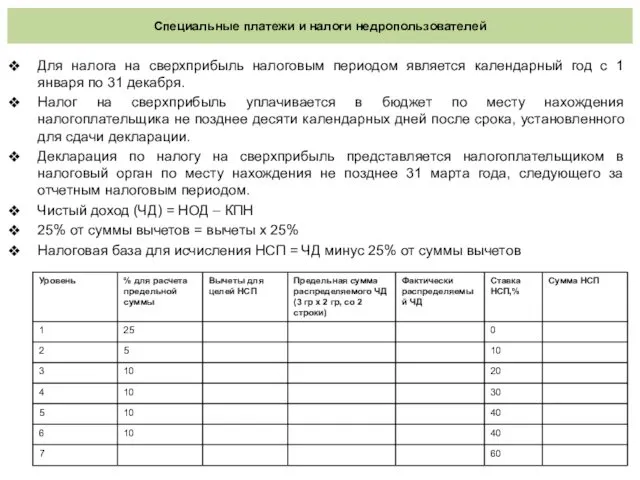

- 18. Специальные платежи и налоги недропользователей Для налога на сверхприбыль налоговым периодом является календарный год с 1

- 19. Специальные платежи и налоги недропользователей Для налога на сверхприбыль налоговым периодом является календарный год с 1

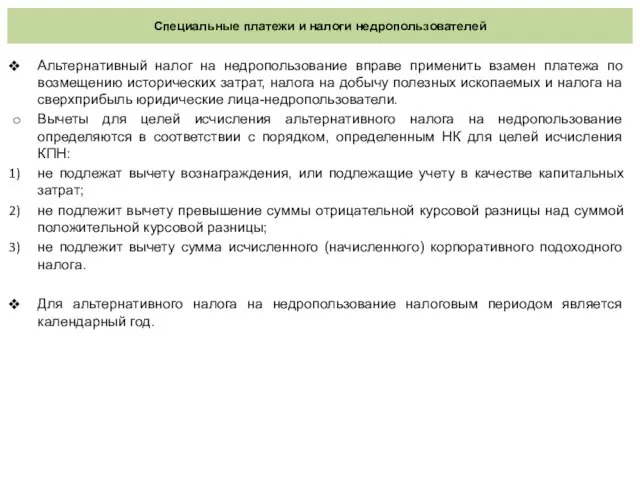

- 20. Специальные платежи и налоги недропользователей Альтернативный налог на недропользование вправе применить взамен платежа по возмещению исторических

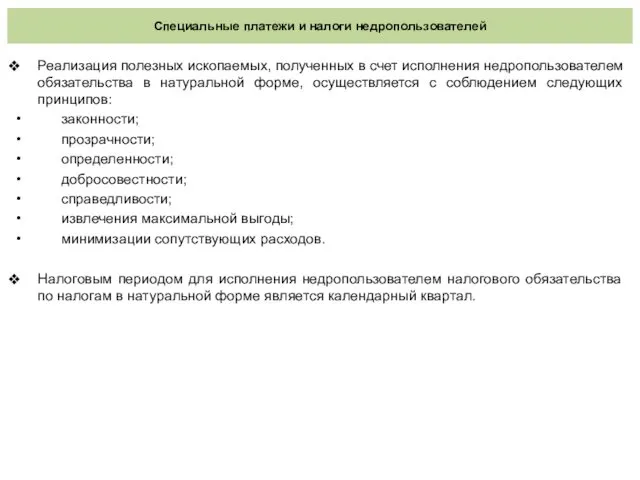

- 21. Специальные платежи и налоги недропользователей Реализация полезных ископаемых, полученных в счет исполнения недропользователем обязательства в натуральной

- 22. Налог на транспорт Плательщиками налога на транспортные средства являются: физические лица, имеющие объекты налогообложения на праве

- 23. Не Плательщики налога на транспорт глава и (или) члены крестьянского или фермерского хозяйства, применяющего специальный налоговый

- 24. Не Плательщики государственные учреждения и государственные учебные заведения среднего образования; частники и инвалиды Великой Отечественной войны

- 25. Налог на транспорт Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные и (или) состоящие на

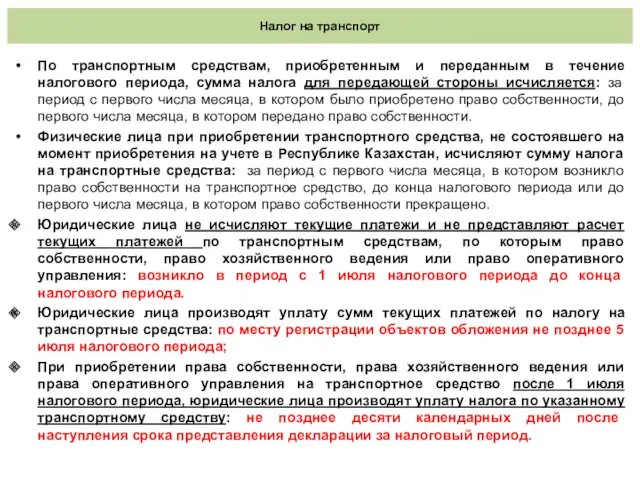

- 26. Налог на транспорт По транспортным средствам, приобретенным и переданным в течение налогового периода, сумма налога для

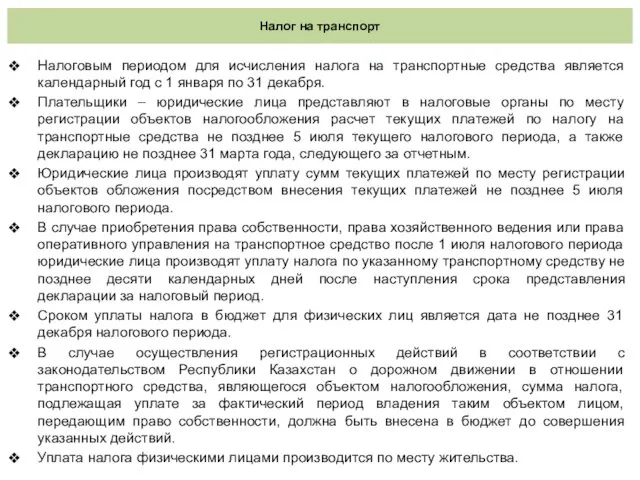

- 27. Налог на транспорт Налоговым периодом для исчисления налога на транспортные средства является календарный год с 1

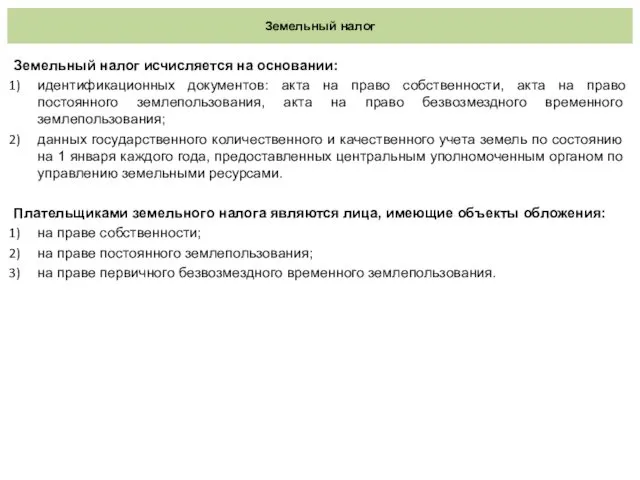

- 28. Земельный налог Земельный налог исчисляется на основании: идентификационных документов: акта на право собственности, акта на право

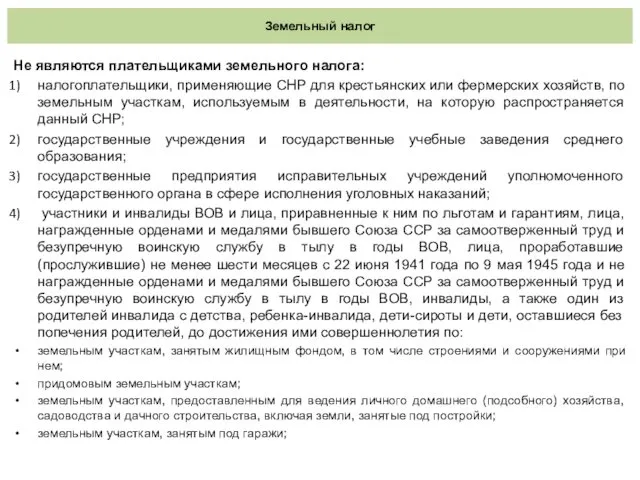

- 29. Земельный налог Не являются плательщиками земельного налога: налогоплательщики, применяющие СНР для крестьянских или фермерских хозяйств, по

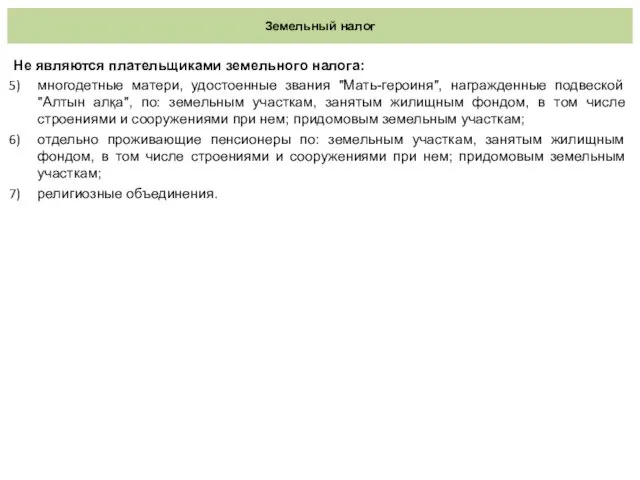

- 30. Земельный налог Не являются плательщиками земельного налога: многодетные матери, удостоенные звания "Мать-героиня", награжденные подвеской "Алтын алқа",

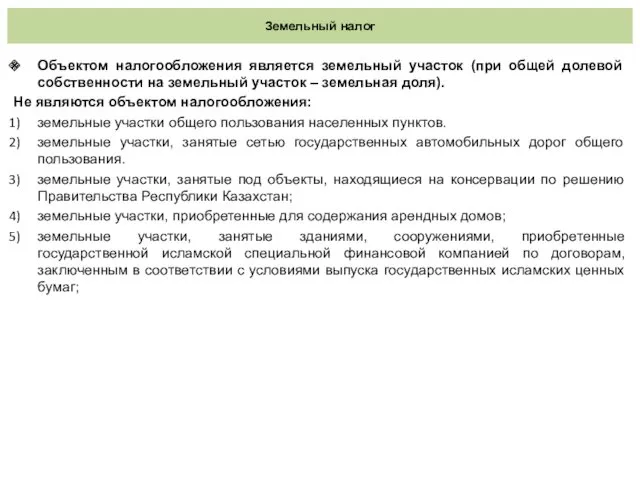

- 31. Земельный налог Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок – земельная

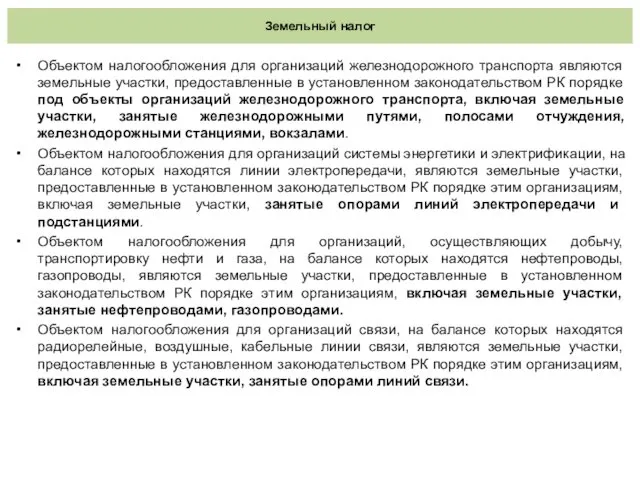

- 32. Земельный налог Объектом налогообложения для организаций железнодорожного транспорта являются земельные участки, предоставленные в установленном законодательством РК

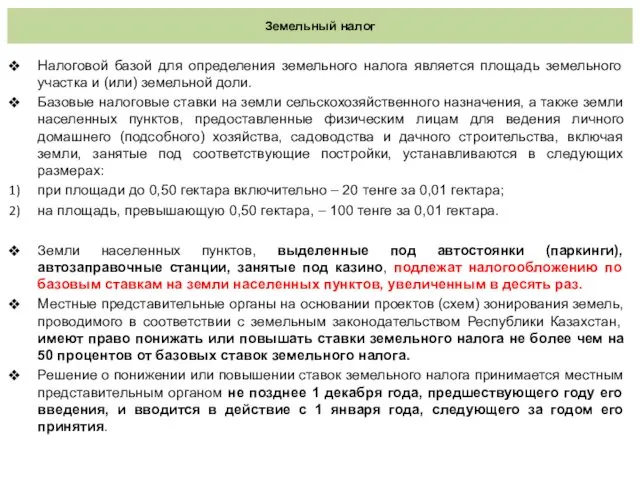

- 33. Земельный налог Налоговой базой для определения земельного налога является площадь земельного участка и (или) земельной доли.

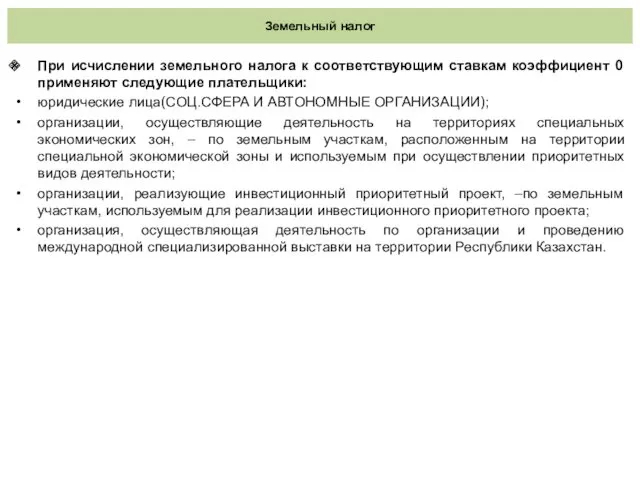

- 34. Земельный налог При исчислении земельного налога к соответствующим ставкам коэффициент 0 применяют следующие плательщики: юридические лица(СОЦ.СФЕРА

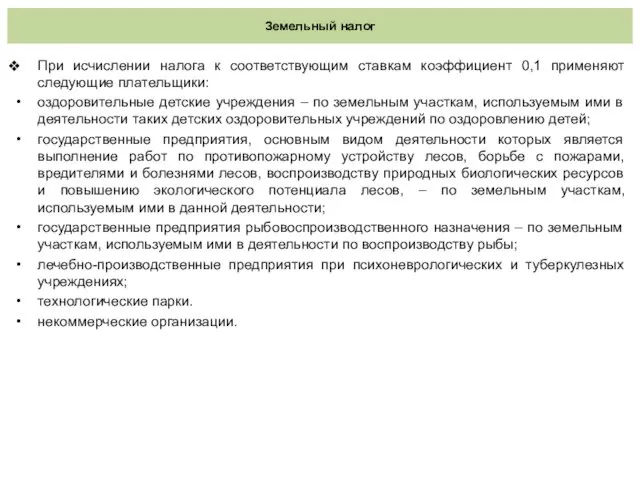

- 35. Земельный налог При исчислении налога к соответствующим ставкам коэффициент 0,1 применяют следующие плательщики: оздоровительные детские учреждения

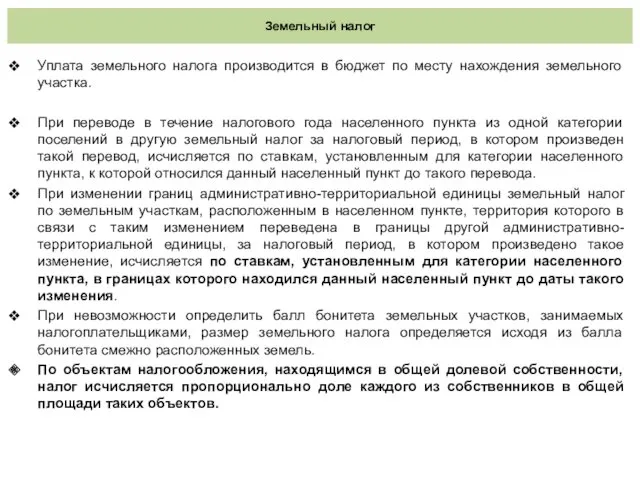

- 36. Земельный налог Уплата земельного налога производится в бюджет по месту нахождения земельного участка. При переводе в

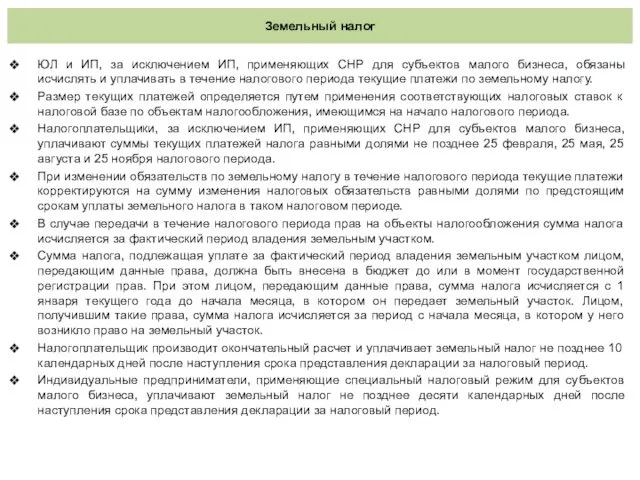

- 37. Земельный налог ЮЛ и ИП, за исключением ИП, применяющих СНР для субъектов малого бизнеса, обязаны исчислять

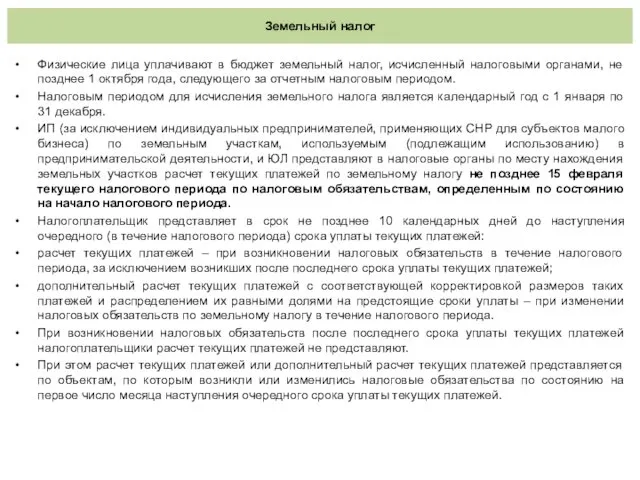

- 38. Земельный налог Физические лица уплачивают в бюджет земельный налог, исчисленный налоговыми органами, не позднее 1 октября

- 39. Земельный налог Декларация представляется в налоговые органы по месту нахождения земельных участков в срок не позднее

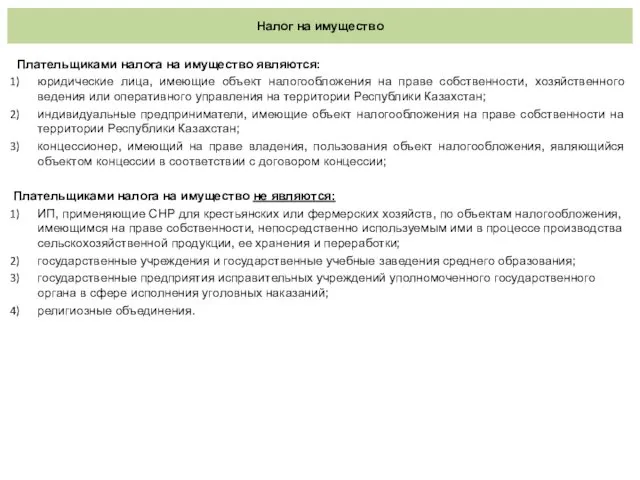

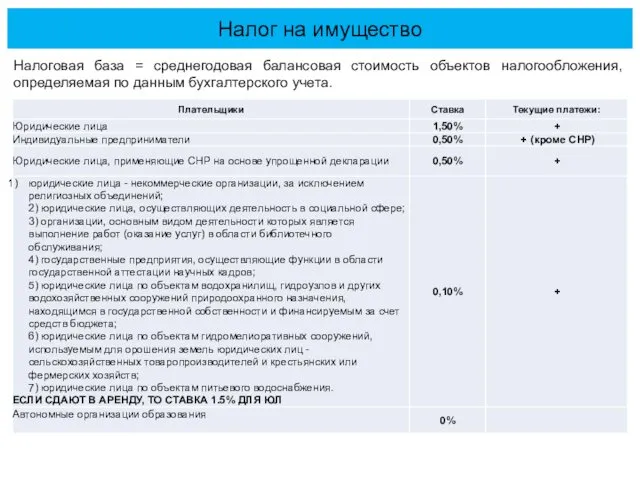

- 40. Налог на имущество Плательщиками налога на имущество являются: юридические лица, имеющие объект налогообложения на праве собственности,

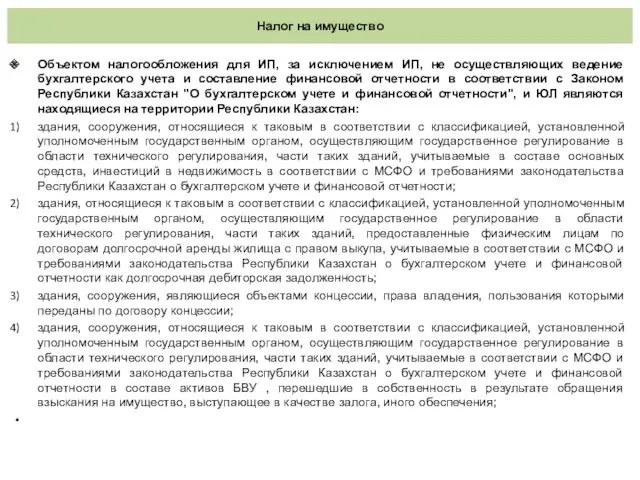

- 41. Налог на имущество Объектом налогообложения для ИП, за исключением ИП, не осуществляющих ведение бухгалтерского учета и

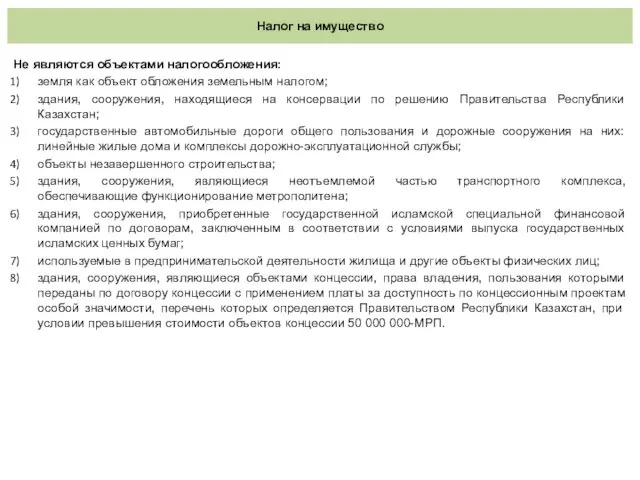

- 42. Налог на имущество Не являются объектами налогообложения: земля как объект обложения земельным налогом; здания, сооружения, находящиеся

- 43. Налог на имущество Налоговой базой по объектам налогообложения индивидуальных предпринимателей и юридических лиц, является среднегодовая балансовая

- 44. Налог на имущество В случае поступления в течение налогового периода объектов налогообложения текущие платежи по налогу

- 45. Налог на имущество Налогоплательщик представляет в срок не позднее 10 календарных дней до наступления очередного (в

- 46. Налог на имущество Налоговая база = среднегодовая балансовая стоимость объектов налогообложения, определяемая по данным бухгалтерского учета.

- 47. Игорный бизнес Плательщиками налога на игорный бизнес являются юридические лица, осуществляющие деятельность по оказанию услуг: казино;

- 48. Игорный бизнес Дополнительный платеж исчисляется в случае превышения суммы дохода, полученного от деятельности в сфере игорного

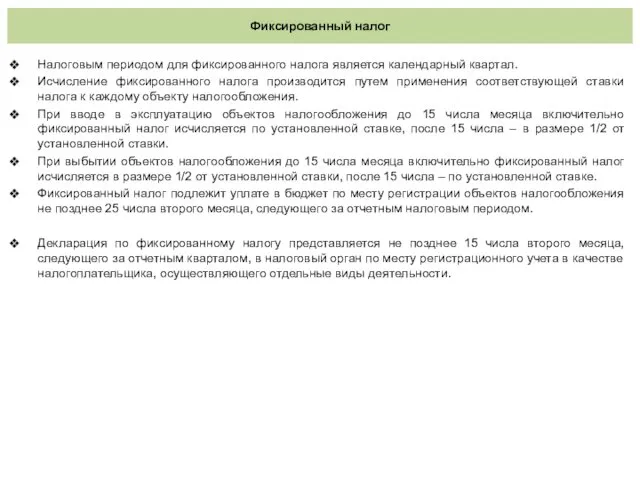

- 49. Фиксированный налог Плательщиками фиксированного налога являются уполномоченные организации, а также индивидуальные предприниматели и юридические лица, осуществляющие

- 50. Фиксированный налог Налоговым периодом для фиксированного налога является календарный квартал. Исчисление фиксированного налога производится путем применения

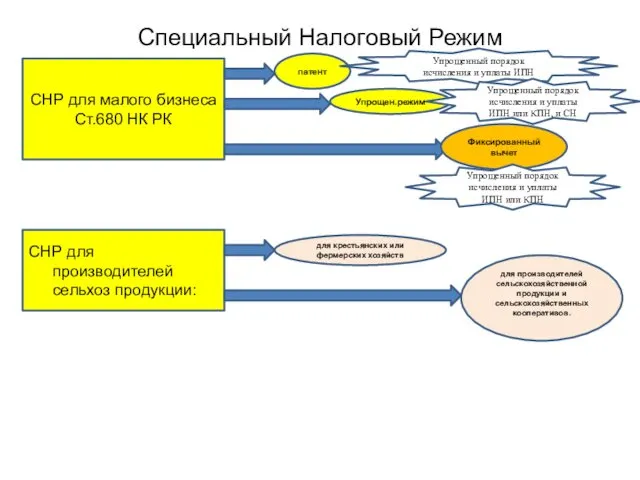

- 51. Специальный Налоговый Режим СНР для малого бизнеса Ст.680 НК РК СНР для производителей сельхоз продукции: патент

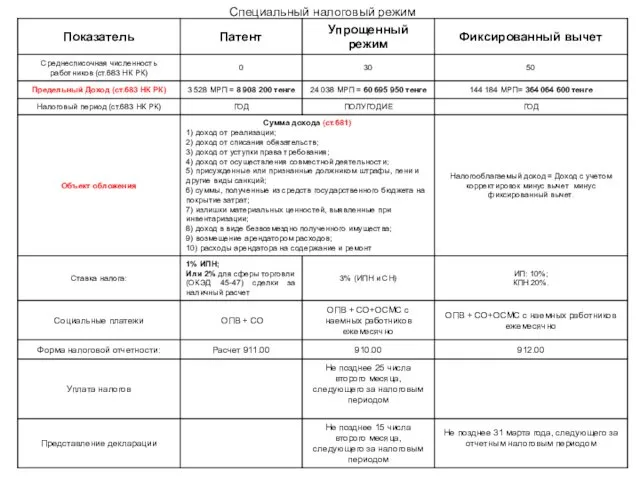

- 52. Специальный налоговый режим

- 53. СНР Датой начала применения выбранного специального налогового режима является: для вновь образованных индивидуальных предпринимателей, указавших выбранный

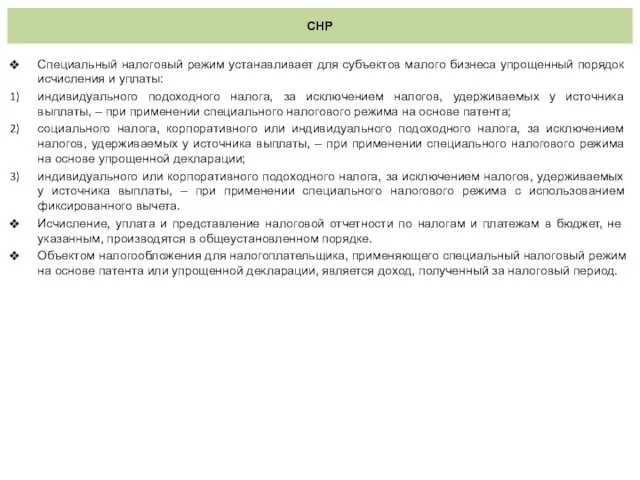

- 54. СНР Специальный налоговый режим устанавливает для субъектов малого бизнеса упрощенный порядок исчисления и уплаты: индивидуального подоходного

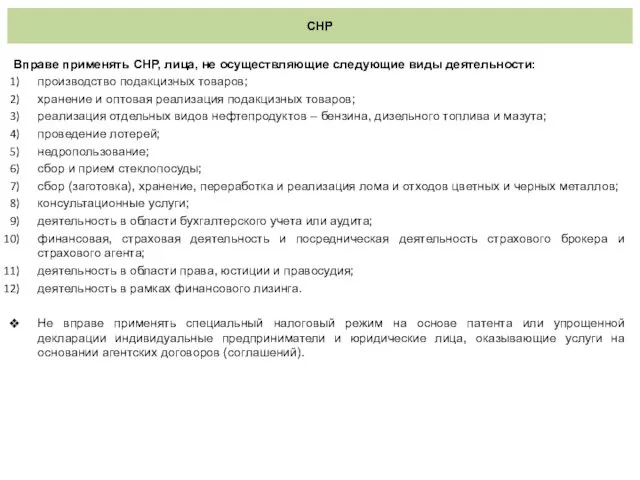

- 55. СНР Вправе применять СНР, лица, не осуществляющие следующие виды деятельности: производство подакцизных товаров; хранение и оптовая

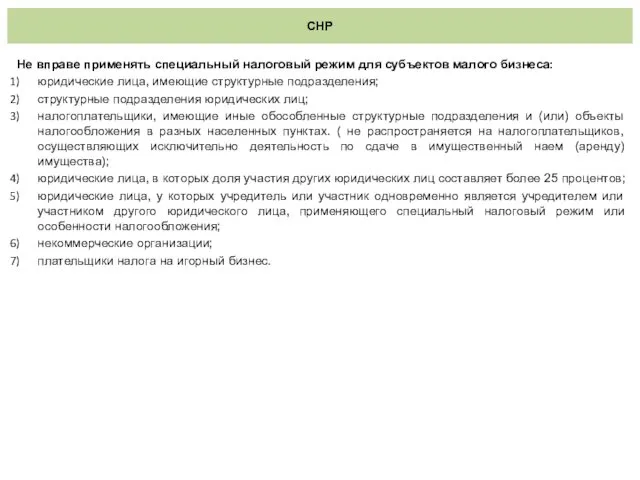

- 56. СНР Не вправе применять специальный налоговый режим для субъектов малого бизнеса: юридические лица, имеющие структурные подразделения;

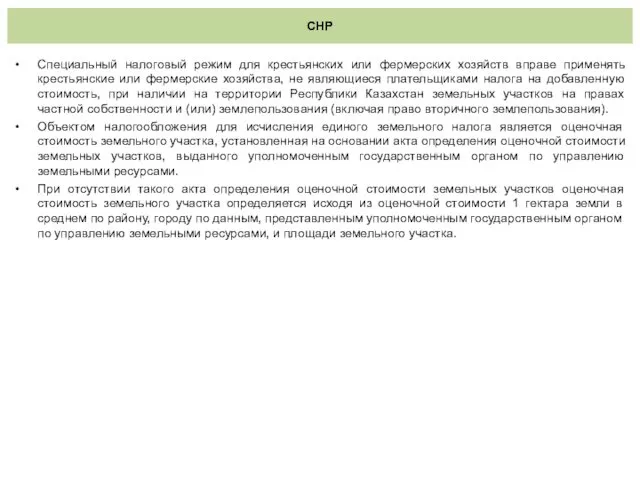

- 57. СНР Специальный налоговый режим для крестьянских или фермерских хозяйств вправе применять крестьянские или фермерские хозяйства, не

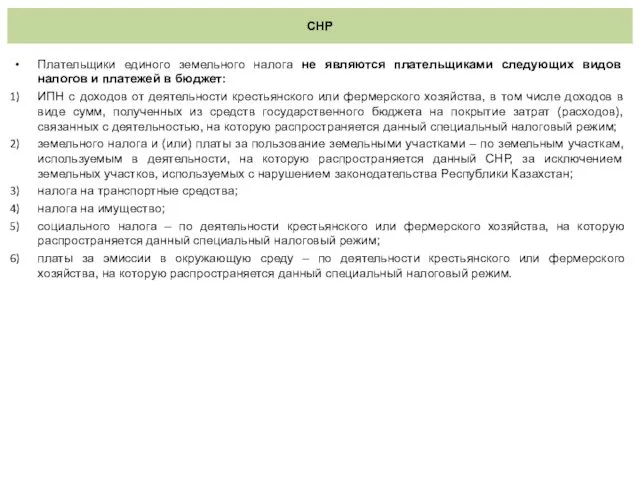

- 58. СНР Плательщики единого земельного налога не являются плательщиками следующих видов налогов и платежей в бюджет: ИПН

- 60. Скачать презентацию

Программа курса

Тема 10. Акцизы

Тема 11. Рентный налог на экспорт. Налогообложение недропользователей

Тема 13.

Программа курса

Тема 10. Акцизы

Тема 11. Рентный налог на экспорт. Налогообложение недропользователей

Тема 13.

Акциз

Плательщиками акцизов являются физические и юридические лица, которые:

производят подакцизные товары на

Акциз

Плательщиками акцизов являются физические и юридические лица, которые:

производят подакцизные товары на

Акциз

Подакцизными товарами являются:

все виды спирта;

алкогольная продукция –плательщик производитель;

табачные изделия –плательщик производитель;

изделия

Акциз

Подакцизными товарами являются:

все виды спирта;

алкогольная продукция –плательщик производитель;

табачные изделия –плательщик производитель;

изделия

Акциз

Ставки акцизов на бензин (за исключением авиационного), дизельное топливо утверждаются: Правительством

Акциз

Ставки акцизов на бензин (за исключением авиационного), дизельное топливо утверждаются: Правительством

Акциз

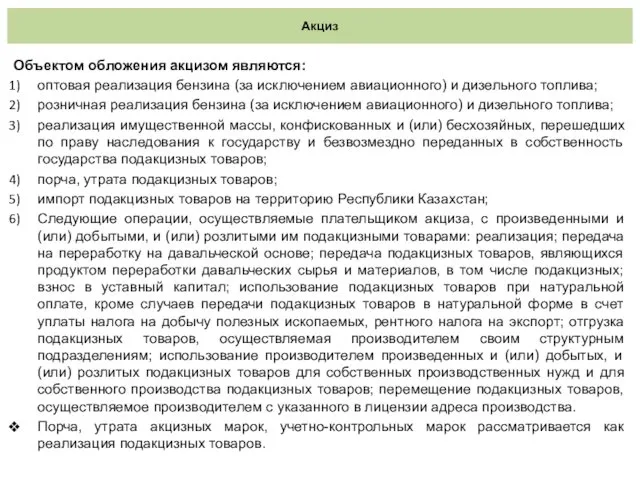

Объектом обложения акцизом являются:

оптовая реализация бензина (за исключением авиационного) и дизельного

Акциз

Объектом обложения акцизом являются:

оптовая реализация бензина (за исключением авиационного) и дизельного

Акциз

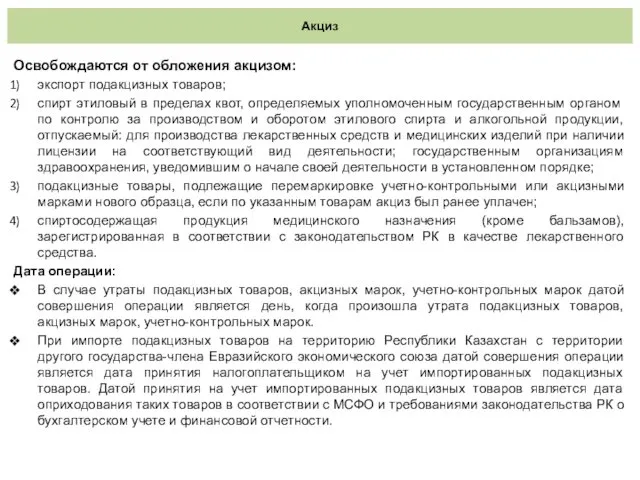

Освобождаются от обложения акцизом:

экспорт подакцизных товаров;

спирт этиловый в пределах квот, определяемых

Акциз

Освобождаются от обложения акцизом:

экспорт подакцизных товаров;

спирт этиловый в пределах квот, определяемых

Акциз

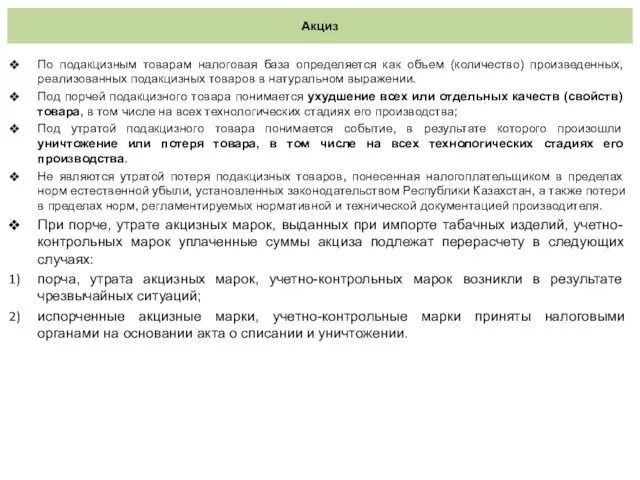

По подакцизным товарам налоговая база определяется как объем (количество) произведенных, реализованных

Акциз

По подакцизным товарам налоговая база определяется как объем (количество) произведенных, реализованных

Акциз

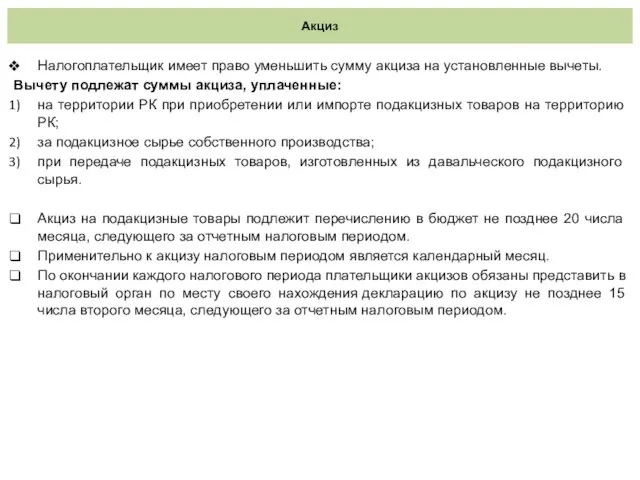

Налогоплательщик имеет право уменьшить сумму акциза на установленные вычеты.

Вычету подлежат суммы

Акциз

Налогоплательщик имеет право уменьшить сумму акциза на установленные вычеты.

Вычету подлежат суммы

Акциз

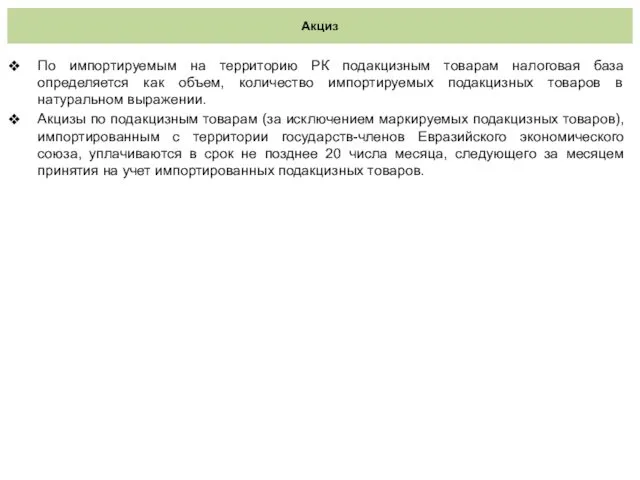

По импортируемым на территорию РК подакцизным товарам налоговая база определяется как

Акциз

По импортируемым на территорию РК подакцизным товарам налоговая база определяется как

Рентный налог на экспорт

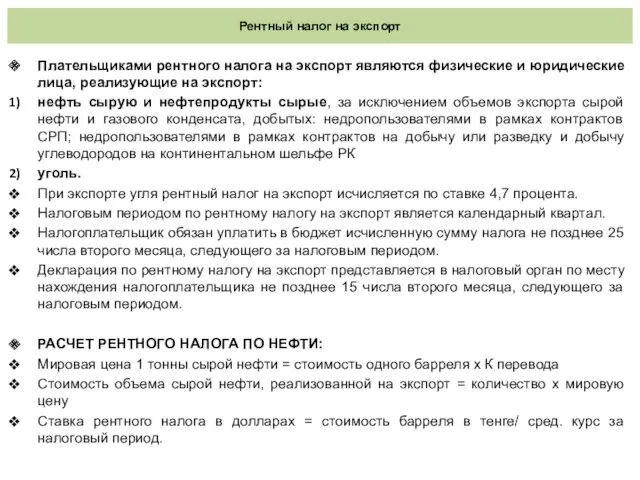

Плательщиками рентного налога на экспорт являются физические и

Рентный налог на экспорт

Плательщиками рентного налога на экспорт являются физические и

Специальные платежи и налоги недропользователей

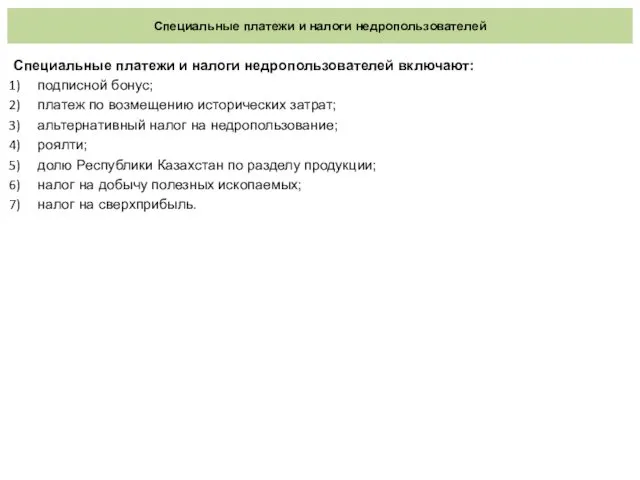

Специальные платежи и налоги недропользователей включают:

подписной бонус;

платеж

Специальные платежи и налоги недропользователей

Специальные платежи и налоги недропользователей включают:

подписной бонус;

платеж

Специальные платежи и налоги недропользователей

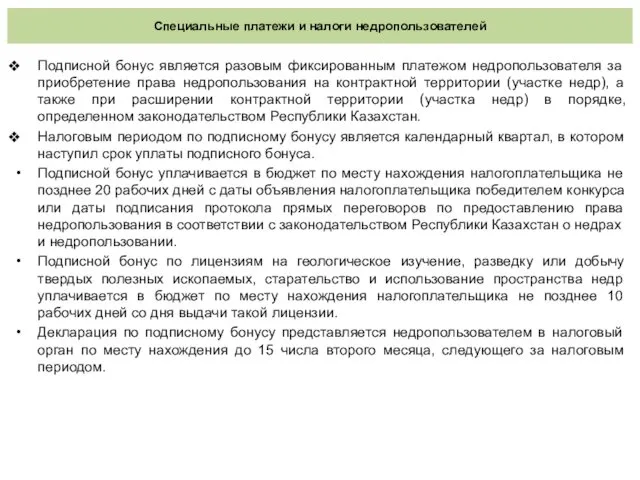

Подписной бонус является разовым фиксированным платежом недропользователя

Специальные платежи и налоги недропользователей

Подписной бонус является разовым фиксированным платежом недропользователя

Специальные платежи и налоги недропользователей

Платеж по возмещению исторических затрат является фиксированным

Специальные платежи и налоги недропользователей

Платеж по возмещению исторических затрат является фиксированным

Специальные платежи и налоги недропользователей

Платеж по возмещению исторических затрат, понесенных государством

Специальные платежи и налоги недропользователей

Платеж по возмещению исторических затрат, понесенных государством

Специальные платежи и налоги недропользователей

Плательщиками налога на добычу полезных ископаемых являются

Специальные платежи и налоги недропользователей

Плательщиками налога на добычу полезных ископаемых являются

Специальные платежи и налоги недропользователей

Плательщиками налога на добычу полезных ископаемых являются

Специальные платежи и налоги недропользователей

Плательщиками налога на добычу полезных ископаемых являются

Специальные платежи и налоги недропользователей

Для налога на сверхприбыль налоговым периодом является

Специальные платежи и налоги недропользователей

Для налога на сверхприбыль налоговым периодом является

Специальные платежи и налоги недропользователей

Для налога на сверхприбыль налоговым периодом является

Специальные платежи и налоги недропользователей

Для налога на сверхприбыль налоговым периодом является

Специальные платежи и налоги недропользователей

Альтернативный налог на недропользование вправе применить взамен

Специальные платежи и налоги недропользователей

Альтернативный налог на недропользование вправе применить взамен

Специальные платежи и налоги недропользователей

Реализация полезных ископаемых, полученных в счет исполнения

Специальные платежи и налоги недропользователей

Реализация полезных ископаемых, полученных в счет исполнения

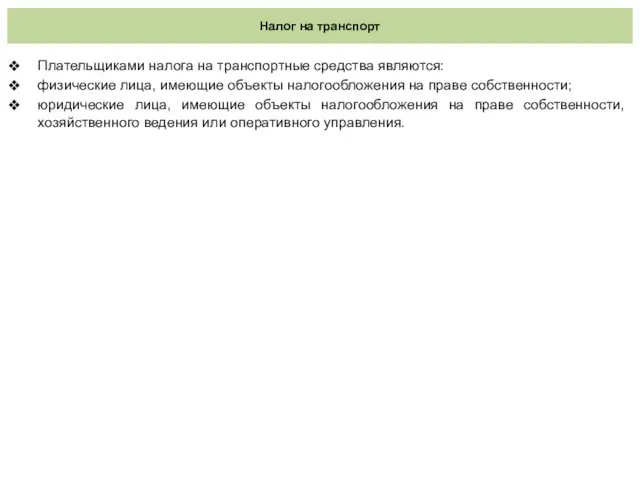

Налог на транспорт

Плательщиками налога на транспортные средства являются:

физические лица, имеющие объекты

Налог на транспорт

Плательщиками налога на транспортные средства являются:

физические лица, имеющие объекты

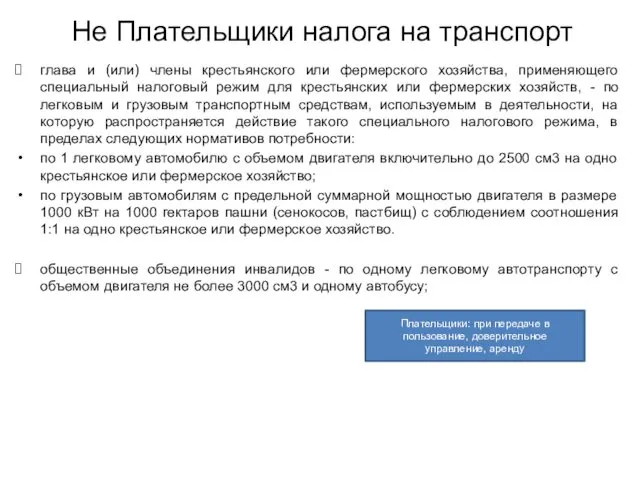

Не Плательщики налога на транспорт

глава и (или) члены крестьянского или фермерского

Не Плательщики налога на транспорт

глава и (или) члены крестьянского или фермерского

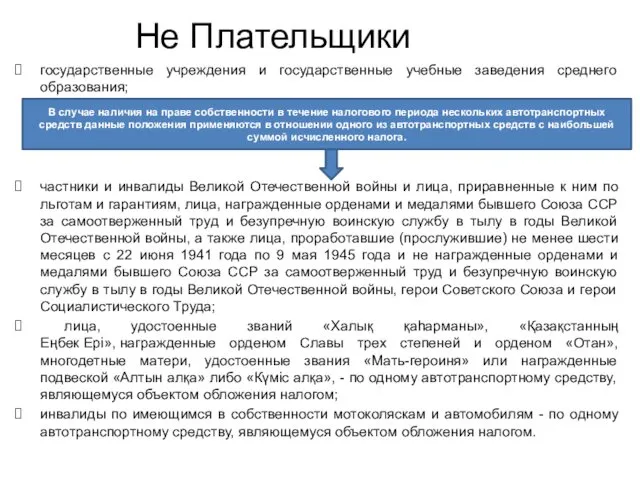

Не Плательщики

государственные учреждения и государственные учебные заведения среднего образования;

частники и инвалиды

Не Плательщики

государственные учреждения и государственные учебные заведения среднего образования;

частники и инвалиды

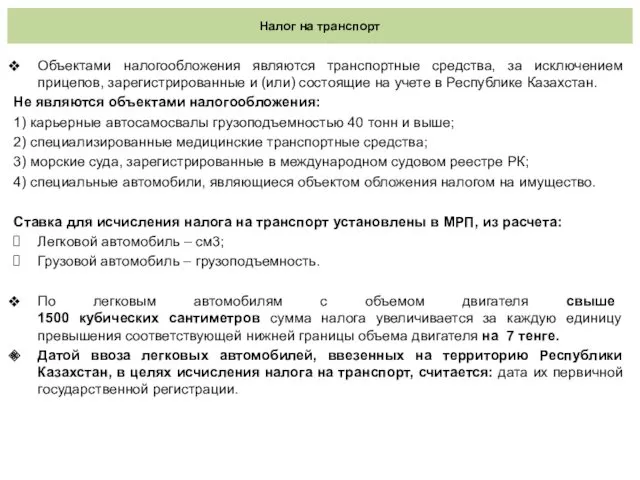

Налог на транспорт

Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные

Налог на транспорт

Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные

Налог на транспорт

По транспортным средствам, приобретенным и переданным в течение налогового

Налог на транспорт

По транспортным средствам, приобретенным и переданным в течение налогового

Налог на транспорт

Налоговым периодом для исчисления налога на транспортные средства является

Налог на транспорт

Налоговым периодом для исчисления налога на транспортные средства является

Земельный налог

Земельный налог исчисляется на основании:

идентификационных документов: акта на право собственности,

Земельный налог

Земельный налог исчисляется на основании:

идентификационных документов: акта на право собственности,

Земельный налог

Не являются плательщиками земельного налога:

налогоплательщики, применяющие СНР для крестьянских или

Земельный налог

Не являются плательщиками земельного налога:

налогоплательщики, применяющие СНР для крестьянских или

Земельный налог

Не являются плательщиками земельного налога:

многодетные матери, удостоенные звания "Мать-героиня", награжденные

Земельный налог

Не являются плательщиками земельного налога:

многодетные матери, удостоенные звания "Мать-героиня", награжденные

Земельный налог

Объектом налогообложения является земельный участок (при общей долевой собственности на

Земельный налог

Объектом налогообложения является земельный участок (при общей долевой собственности на

Земельный налог

Объектом налогообложения для организаций железнодорожного транспорта являются земельные участки, предоставленные

Земельный налог

Объектом налогообложения для организаций железнодорожного транспорта являются земельные участки, предоставленные

Земельный налог

Налоговой базой для определения земельного налога является площадь земельного участка

Земельный налог

Налоговой базой для определения земельного налога является площадь земельного участка

Земельный налог

При исчислении земельного налога к соответствующим ставкам коэффициент 0 применяют

Земельный налог

При исчислении земельного налога к соответствующим ставкам коэффициент 0 применяют

Земельный налог

При исчислении налога к соответствующим ставкам коэффициент 0,1 применяют следующие

Земельный налог

При исчислении налога к соответствующим ставкам коэффициент 0,1 применяют следующие

Земельный налог

Уплата земельного налога производится в бюджет по месту нахождения земельного

Земельный налог

Уплата земельного налога производится в бюджет по месту нахождения земельного

Земельный налог

ЮЛ и ИП, за исключением ИП, применяющих СНР для субъектов

Земельный налог

ЮЛ и ИП, за исключением ИП, применяющих СНР для субъектов

Земельный налог

Физические лица уплачивают в бюджет земельный налог, исчисленный налоговыми органами,

Земельный налог

Физические лица уплачивают в бюджет земельный налог, исчисленный налоговыми органами,

Земельный налог

Декларация представляется в налоговые органы по месту нахождения земельных участков

Земельный налог

Декларация представляется в налоговые органы по месту нахождения земельных участков

Налог на имущество

Плательщиками налога на имущество являются:

юридические лица, имеющие объект налогообложения

Налог на имущество

Плательщиками налога на имущество являются:

юридические лица, имеющие объект налогообложения

Налог на имущество

Объектом налогообложения для ИП, за исключением ИП, не осуществляющих

Налог на имущество

Объектом налогообложения для ИП, за исключением ИП, не осуществляющих

Налог на имущество

Не являются объектами налогообложения:

земля как объект обложения земельным налогом;

здания,

Налог на имущество

Не являются объектами налогообложения:

земля как объект обложения земельным налогом;

здания,

Налог на имущество

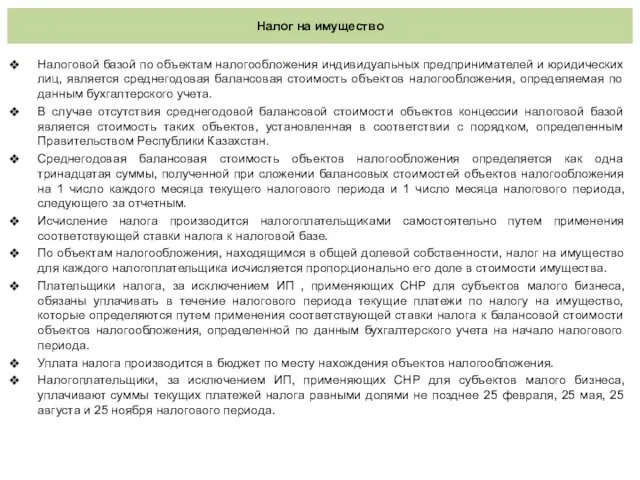

Налоговой базой по объектам налогообложения индивидуальных предпринимателей и юридических

Налог на имущество

Налоговой базой по объектам налогообложения индивидуальных предпринимателей и юридических

Налог на имущество

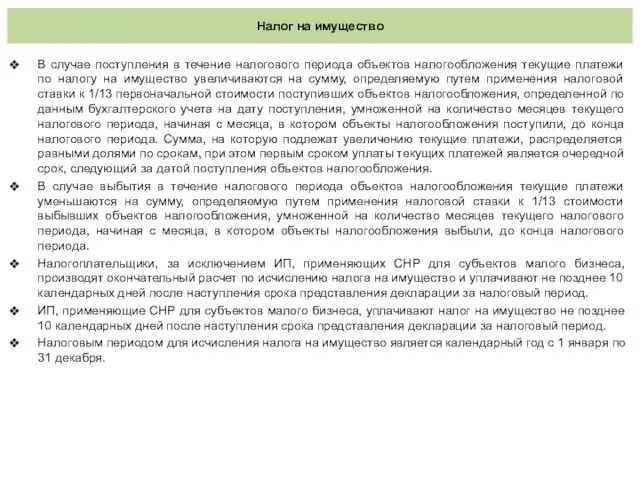

В случае поступления в течение налогового периода объектов налогообложения

Налог на имущество

В случае поступления в течение налогового периода объектов налогообложения

Налог на имущество

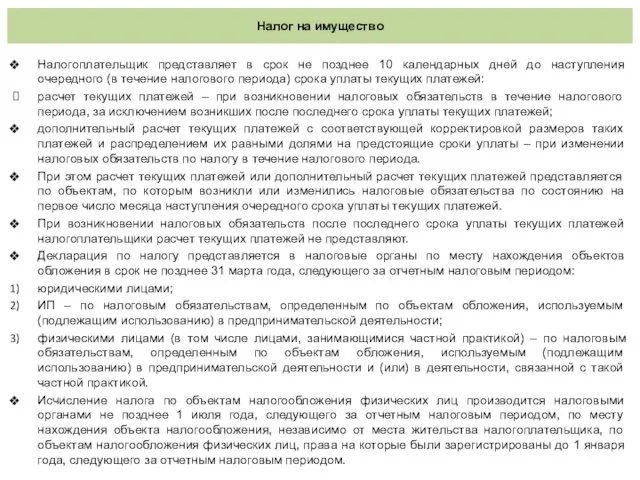

Налогоплательщик представляет в срок не позднее 10 календарных дней

Налог на имущество

Налогоплательщик представляет в срок не позднее 10 календарных дней

Налог на имущество

Налоговая база = среднегодовая балансовая стоимость объектов налогообложения, определяемая

Налог на имущество

Налоговая база = среднегодовая балансовая стоимость объектов налогообложения, определяемая

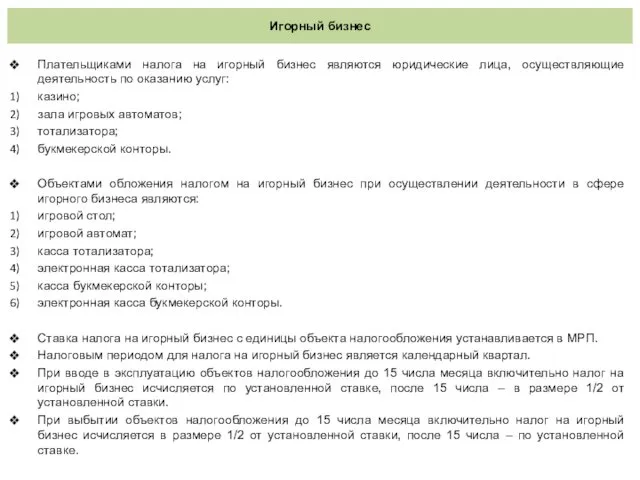

Игорный бизнес

Плательщиками налога на игорный бизнес являются юридические лица, осуществляющие деятельность

Игорный бизнес

Плательщиками налога на игорный бизнес являются юридические лица, осуществляющие деятельность

Игорный бизнес

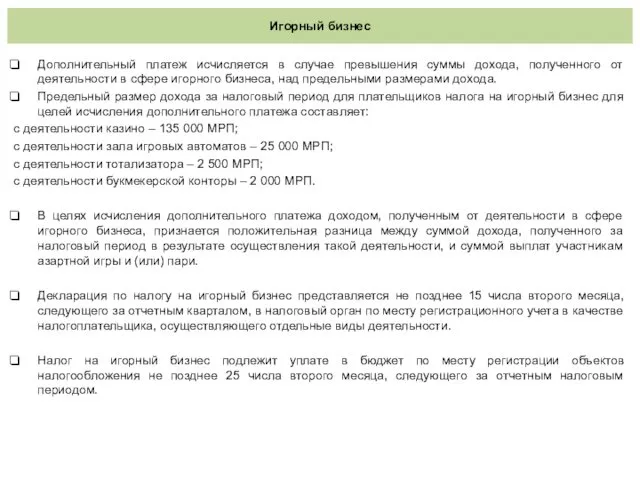

Дополнительный платеж исчисляется в случае превышения суммы дохода, полученного от

Игорный бизнес

Дополнительный платеж исчисляется в случае превышения суммы дохода, полученного от

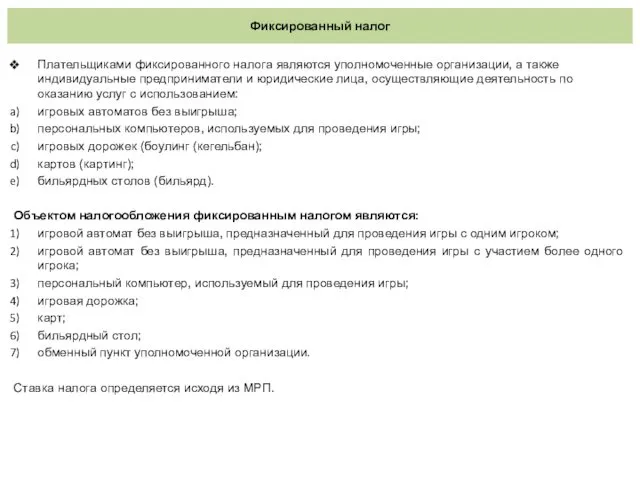

Фиксированный налог

Плательщиками фиксированного налога являются уполномоченные организации, а также индивидуальные предприниматели

Фиксированный налог

Плательщиками фиксированного налога являются уполномоченные организации, а также индивидуальные предприниматели

Фиксированный налог

Налоговым периодом для фиксированного налога является календарный квартал.

Исчисление фиксированного налога

Фиксированный налог

Налоговым периодом для фиксированного налога является календарный квартал.

Исчисление фиксированного налога

Специальный Налоговый Режим

СНР для малого бизнеса

Ст.680 НК РК

СНР для производителей сельхоз

Специальный Налоговый Режим

СНР для малого бизнеса

Ст.680 НК РК

СНР для производителей сельхоз

Специальный налоговый режим

Специальный налоговый режим

СНР

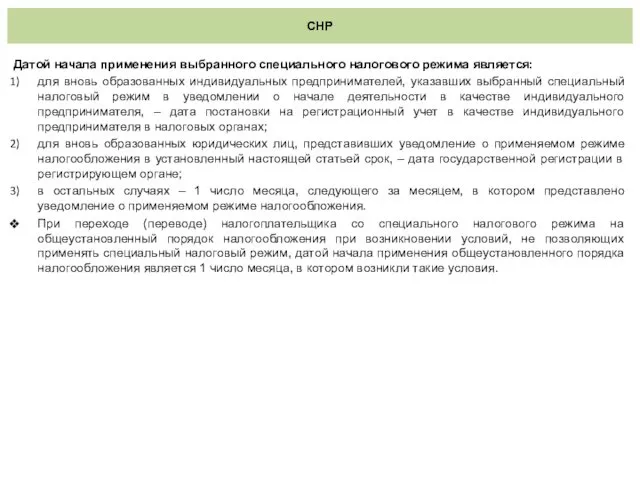

Датой начала применения выбранного специального налогового режима является:

для вновь образованных индивидуальных

СНР

Датой начала применения выбранного специального налогового режима является:

для вновь образованных индивидуальных

СНР

Специальный налоговый режим устанавливает для субъектов малого бизнеса упрощенный порядок исчисления

СНР

Специальный налоговый режим устанавливает для субъектов малого бизнеса упрощенный порядок исчисления

СНР

Вправе применять СНР, лица, не осуществляющие следующие виды деятельности:

производство подакцизных товаров;

хранение

СНР

Вправе применять СНР, лица, не осуществляющие следующие виды деятельности:

производство подакцизных товаров;

хранение

СНР

Не вправе применять специальный налоговый режим для субъектов малого бизнеса:

юридические лица,

СНР

Не вправе применять специальный налоговый режим для субъектов малого бизнеса:

юридические лица,

СНР

Специальный налоговый режим для крестьянских или фермерских хозяйств вправе применять крестьянские

СНР

Специальный налоговый режим для крестьянских или фермерских хозяйств вправе применять крестьянские

СНР

Плательщики единого земельного налога не являются плательщиками следующих видов налогов и

СНР

Плательщики единого земельного налога не являются плательщиками следующих видов налогов и

Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Фінансова система як об'єкт макрофінансового консультування

Фінансова система як об'єкт макрофінансового консультування Семейный (личный) бюджет. Повышение финансовой грамотности населения

Семейный (личный) бюджет. Повышение финансовой грамотности населения Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Экономическая сущность и классификация инвестиций

Экономическая сущность и классификация инвестиций Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11

Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11 Учет труда и его оплата

Учет труда и его оплата Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым РКМЦ по Самарской области

РКМЦ по Самарской области Податкова система Англії

Податкова система Англії Финансовые консультанты ГГА

Финансовые консультанты ГГА Виды и элементы налогов

Виды и элементы налогов Кредитные программы для жителей села

Кредитные программы для жителей села Управление заемным капиталом

Управление заемным капиталом Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Доходы государственных учреждений

Доходы государственных учреждений Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Финансы домохозяйств и корпораций и государственные финансы

Финансы домохозяйств и корпораций и государственные финансы Финансы и финансовая деятельность государства и муниципальных образований

Финансы и финансовая деятельность государства и муниципальных образований