- Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Содержание

- 2. Основное об МСА 300 МСА № 300 «Планирование аудита финансовой отчетности» в системе российских стандартов аудита

- 3. Термины Для целей МСА следующие термины имеют приведенное ниже значение: 1. утверждения — прямо выраженные или

- 4. Сфера применения настоящего стандарта Международный стандарт аудита (МСА) 300 "Планирование аудита финансовой отчетности" следует рассматривать вместе

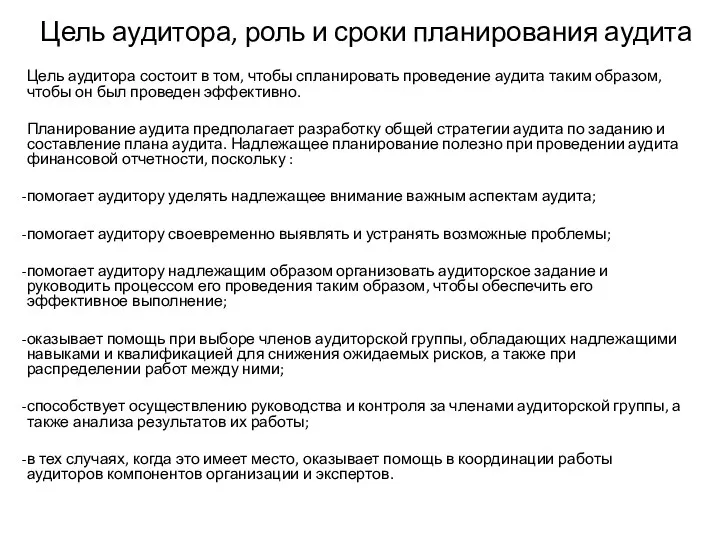

- 5. Цель аудитора, роль и сроки планирования аудита Цель аудитора состоит в том, чтобы спланировать проведение аудита

- 6. Аудиторская документация по МСА 300 (a) общая стратегия аудита; (b) план проводимого аудита; (c) все значительные

- 7. Привлечение ключевых членов аудиторской команды и Подготовительные мероприятия по заданию К планированию аудита, включая планирование обсуждений

- 8. План аудита План аудита предполагает более детальное описание проверки, чем общая стратегия, поскольку в нем указываются

- 9. Управление, контроль и обзорная проверка Характер, сроки и объем управления и контроля за членами аудиторской команды,

- 10. Изменения в решениях по планированию в ходе аудита Непредвиденные события, изменение обстоятельств или аудиторские доказательства, полученные

- 11. СПАСИБО ЗА ВНИМАНИЕ !

- 12. 1.Сфера применения настоящего стандарта (МСА 300) А) Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора по

- 13. 2.Цель МСА 300 А) Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом, чтобы

- 14. 3. Документация А) Аудитор должен включить в аудиторскую документацию : МСА 230 "Аудиторская документация" (a) общую

- 15. 4. Перед началом выполнения аудита, проводимого впервые, аудитор должен выполнить следующие действия: А) (a) провести процедуры,

- 16. 5. Участие ключевых членов аудиторской группы А) Участие руководителя задания и других ключевых членов аудиторской группы

- 18. Скачать презентацию

Основное об МСА 300

МСА № 300 «Планирование аудита финансовой отчетности» в системе российских

Основное об МСА 300

МСА № 300 «Планирование аудита финансовой отчетности» в системе российских

Термины

Для целей МСА следующие термины имеют приведенное ниже значение:

1.

Термины

Для целей МСА следующие термины имеют приведенное ниже значение:

1.

Сфера применения настоящего стандарта

Международный стандарт аудита (МСА) 300 "Планирование аудита финансовой

Сфера применения настоящего стандарта

Международный стандарт аудита (МСА) 300 "Планирование аудита финансовой

Цель аудитора, роль и сроки планирования аудита

Цель аудитора состоит в том,

Цель аудитора, роль и сроки планирования аудита

Цель аудитора состоит в том,

Аудиторская документация по МСА 300

(a) общая стратегия аудита;

(b) план проводимого аудита;

(c)

Аудиторская документация по МСА 300

(a) общая стратегия аудита;

(b) план проводимого аудита;

(c)

Привлечение ключевых членов аудиторской команды и Подготовительные мероприятия по заданию

К

Привлечение ключевых членов аудиторской команды и Подготовительные мероприятия по заданию

К

План аудита

План аудита предполагает более детальное описание проверки, чем общая стратегия,

План аудита

План аудита предполагает более детальное описание проверки, чем общая стратегия,

Управление, контроль и обзорная проверка

Характер, сроки и объем управления и контроля

Управление, контроль и обзорная проверка

Характер, сроки и объем управления и контроля

Изменения в решениях по планированию в ходе аудита

Непредвиденные события, изменение обстоятельств

Изменения в решениях по планированию в ходе аудита

Непредвиденные события, изменение обстоятельств

СПАСИБО ЗА ВНИМАНИЕ !

СПАСИБО ЗА ВНИМАНИЕ !

1.Сфера применения настоящего стандарта (МСА 300)

А) Настоящий Международный стандарт аудита (МСА)

1.Сфера применения настоящего стандарта (МСА 300)

А) Настоящий Международный стандарт аудита (МСА)

2.Цель МСА 300

А) Цель аудитора состоит в том, чтобы спланировать проведение

2.Цель МСА 300

А) Цель аудитора состоит в том, чтобы спланировать проведение

3. Документация

А) Аудитор должен включить в аудиторскую документацию :

<1>МСА 230

3. Документация

А) Аудитор должен включить в аудиторскую документацию :

<1>МСА 230

4. Перед началом выполнения аудита, проводимого впервые, аудитор должен выполнить следующие

4. Перед началом выполнения аудита, проводимого впервые, аудитор должен выполнить следующие

5. Участие ключевых членов аудиторской группы

А) Участие руководителя задания и других

5. Участие ключевых членов аудиторской группы

А) Участие руководителя задания и других

Labor and financial markets

Labor and financial markets Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Дифференциация заработной платы в России

Дифференциация заработной платы в России Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Кредит и его роль в экономике

Кредит и его роль в экономике Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Сутність та функції грошей

Сутність та функції грошей Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Interest rate swap engineering

Interest rate swap engineering Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Банки. Классификация активных операций

Банки. Классификация активных операций Формы и виды лизинга

Формы и виды лизинга Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Государственный кредит и государственный долг

Государственный кредит и государственный долг Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Международные организации и фонды

Международные организации и фонды Доверительное управление капиталом

Доверительное управление капиталом Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Грошовий, фінансовий ринок. (Тема 3)

Грошовий, фінансовий ринок. (Тема 3) Что такое деньги. 3 класс

Что такое деньги. 3 класс