- Система налогов и сборов в Российской Федерации

Содержание

- 2. Понятие системы налогов и сборов система налогов и сборов - совокупность налогов, сборов, пошлин и других

- 3. Налоговый механизм представляет собой совокупность всех средств методов организационно-правового характера, направленных на выполнение норм налогового законодательства

- 4. Система налогов и сборов налоги и их виды подразумевает группировку на определенные уровни (федеральный, региональный и

- 5. Таким образом налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных органов, то есть не

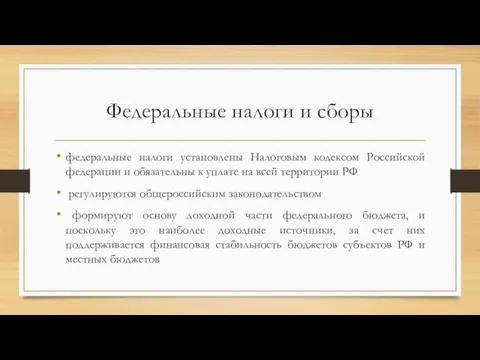

- 6. Федеральные налоги и сборы федеральные налоги установлены Налоговым кодексом Российской федерации и обязательны к уплате на

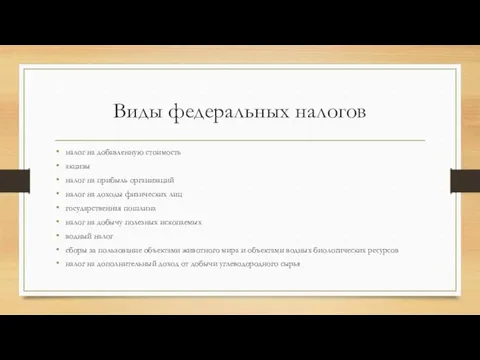

- 7. Виды федеральных налогов налог на добавленную стоимость акцизы налог на прибыль организаций налог на доходы физических

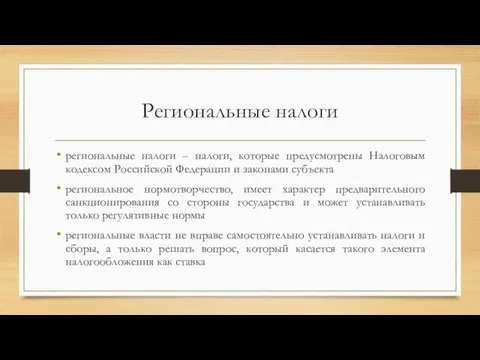

- 8. Региональные налоги региональные налоги – налоги, которые предусмотрены Налоговым кодексом Российской Федерации и законами субъекта региональное

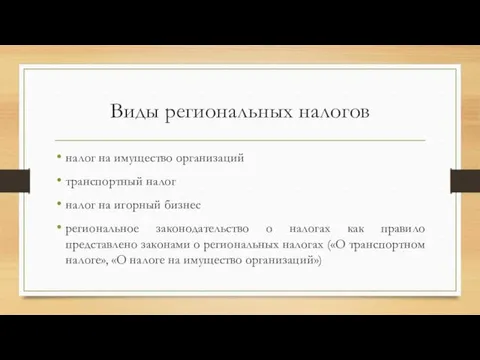

- 9. Виды региональных налогов налог на имущество организаций транспортный налог налог на игорный бизнес региональное законодательство о

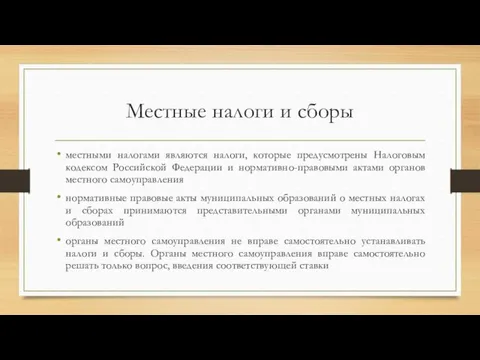

- 10. Местные налоги и сборы местными налогами являются налоги, которые предусмотрены Налоговым кодексом Российской Федерации и нормативно-правовыми

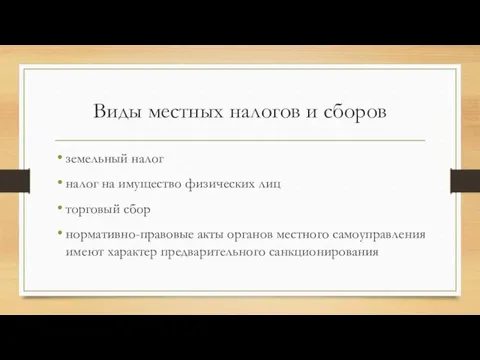

- 11. Виды местных налогов и сборов земельный налог налог на имущество физических лиц торговый сбор нормативно-правовые акты

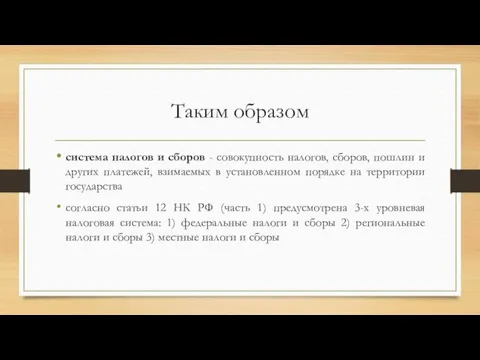

- 12. Таким образом система налогов и сборов - совокупность налогов, сборов, пошлин и других платежей, взимаемых в

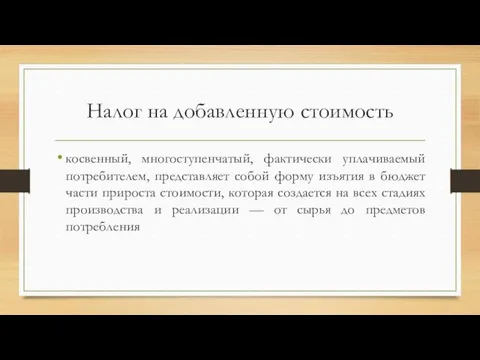

- 13. Налог на добавленную стоимость косвенный, многоступенчатый, фактически уплачиваемый потребителем, представляет собой форму изъятия в бюджет части

- 14. Субъекты НДС организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную

- 15. Объектом налогообложения НДС реализация товаров (работ, услуг) на территории РФ, (результаты выполненных работ, оказание услуг) передача

- 16. Налоговая база НДС определяется как выручка от реализации товаров (работ, услуг), имущественных прав выручка исчисляется исходя

- 17. Налоговый период и ставка НДС для налогоплательщиков (налоговых агентов) установлен в квартал ставка 0% (реализация экспортируемых

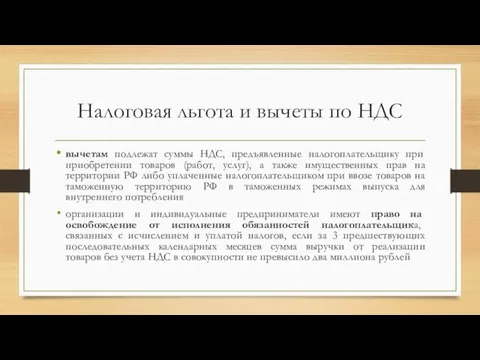

- 18. Налоговая льгота и вычеты по НДС вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ,

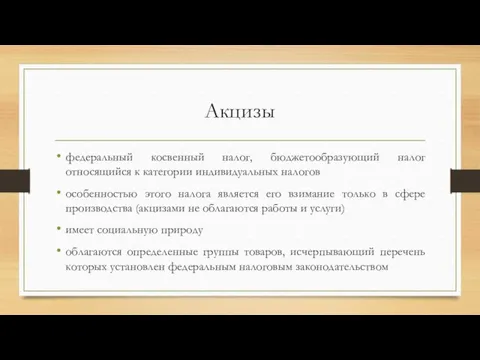

- 19. Акцизы федеральный косвенный налог, бюджетообразующий налог относящийся к категории индивидуальных налогов особенностью этого налога является его

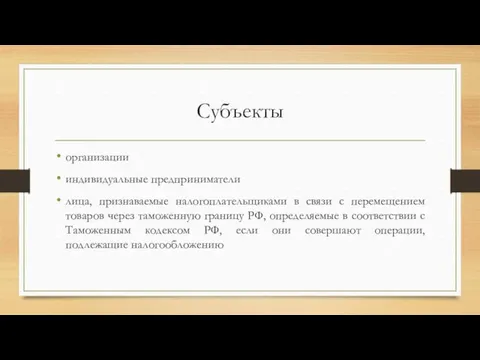

- 20. Субъекты организации индивидуальные предприниматели лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ,

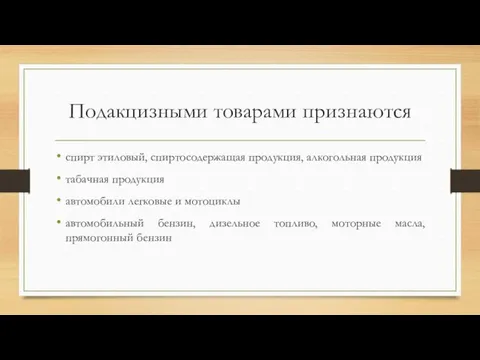

- 21. Подакцизными товарами признаются спирт этиловый, спиртосодержащая продукция, алкогольная продукция табачная продукция автомобили легковые и мотоциклы автомобильный

- 22. Не подлежат налогообложению следующие операции: передача подакцизных товаров одним структурным подразделением организации для производства других подакцизных

- 23. Налоговая база определяется отдельно по каждому виду подакцизного товара налоговая база при реализации произведенных подакцизных товаров

- 24. Порядок уплаты сроки и порядок уплаты акцизов зависят от вида реализуемых подакцизных товаров например реализация подакцизных

- 25. Налог на прибыль организаций является федеральным прямым налогом выполняет социальную функцию является разноуровневым: суммы налога, взимаемые

- 26. Субъекты российские организации иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие

- 27. Объектом налогообложения является прибыль, полученная налогоплательщиком прибыль для российских организаций — полученные доходы, уменьшенные на величину

- 28. Налоговой базой является денежное выражение прибыли, подлежащей налогообложению поэтому доходы и расходы налогоплательщика должны учитываться в

- 29. Налоговый период и ставка налоговый период по налогу на прибыль организаций установлен как календарный год налоговая

- 30. Налог на доходы физических лиц Налогоплательщиками налога на доходы физических лиц являются физические лица - налоговые

- 31. Налоговая база и налоговый период учитываются все доходы налогоплательщика, полученные им как в денежной, так и

- 32. Не подлежат налогообложению НДФЛ государственные пособия (например, пособия по безработице, беременности и родам, по уходу за

- 33. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися

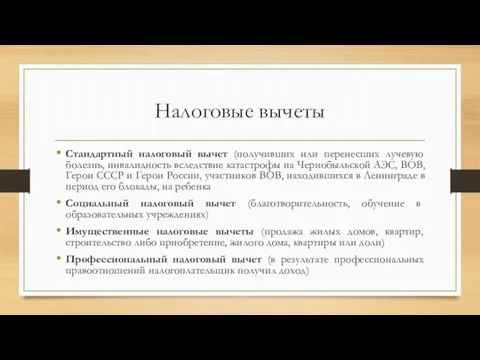

- 34. Налоговые вычеты Стандартный налоговый вычет (получивших или перенесших лучевую болезнь, инвалидность вследствие катастрофы на Чернобыльской АЭС,

- 35. Налог на добычу полезных ископаемых Плательщиками налога на добычу полезных ископаемых являются организации и индивидуальные предприниматели,

- 36. Водный налог Налогоплательщиками признаются организации и физические лица, осуществляющие специальное или особое водопользование Объектами налогообложения -

- 37. Налоговая база По каждому виду водопользования, признаваемому объектом налогообложения, налоговая база определяется налогоплательщиком отдельно в отношении

- 38. Налоговый период и ставка Налоговым периодом признается квартал Налоговые ставки устанавливаются по бассейнам рек, озер, морей

- 39. Сборы за пользование объектами животного мира и водных биологических ресурсов Налогоплательщиками сбора за пользование объектами животного

- 40. Объекты Объектами обложения сбором признаются объекты животного мира и водных биоресурсов Не признаются объектами обложения объекты

- 41. Налоговая база налоговая база определяется отдельно по каждому виду (группе видов) объектов животного мира и водных

- 42. Ставки Ставки сбора за каждый объект животного мира установлены в размере от 20 до 15 000

- 43. Государственная пошлина Государственная пошлина представляет собой сбор, взимаемый с установленного круга лиц за совершение в их

- 44. Региональные налоги и сборы Налог на имущество организаций плательщиками налога являются: российские организации, иностранные организации, осуществляющие

- 45. Освобождаются от налога на имущество организаций организации и учреждения уголовно – исполнительной системы – в отношении

- 46. Транспортный налог Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства

- 47. Налоговая база, ставка и налоговый период определяется: в отношении транспортных средств, имеющих двигатели как мощность двигателя

- 48. Налог на игорный бизнес Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере

- 49. Объектами налогообложения игровой стол игровой автомат процессинговый центр букмекерской конторы процессинговый центр кассы тотализатора процессинговый центр

- 50. Налоговая база и налоговый период Налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения Налоговым

- 51. Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах за один игровой стол - от

- 52. Местные налоги Земельный налог Налогоплательщиками земельного налога являются организации и физические лица, обладающие земельными участками на

- 53. Объект налогообложения земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга и

- 54. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения кадастровая стоимость земельного участка определяется

- 55. Налоговый период и ставка Налоговым периодом признается календарный год Налоговые ставки устанавливаются нормативными правовыми актами представительных

- 56. Налог на имущество физических лиц Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом

- 57. Налоговая база и сумма налога Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой

- 58. Специальные налоговые режимы в 2020 году особый порядок исчисления и уплаты налогов и сборов в течение

- 59. Специальные налоговые режимы – могут предусматривать освобождение от обязанности по уплате отдельных налогов и сборов Упрощенная

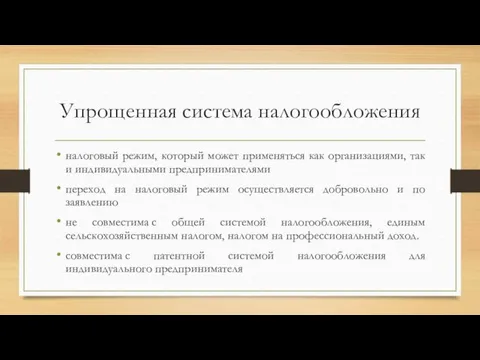

- 60. Упрощенная система налогообложения главой 26.2 НК РФ установлена упрощенная система налогообложения применяется организациями и ИП наряду

- 61. В связи с применением упрощенной системы, налогоплательщики освобождается от уплаты следующих налогов: организации: от налога на

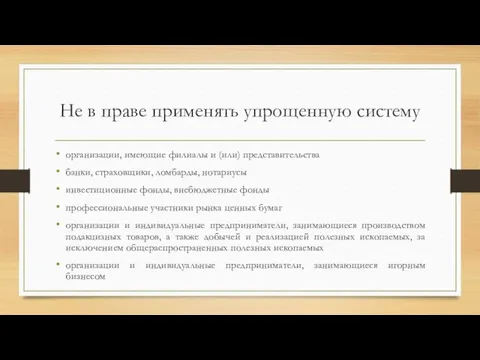

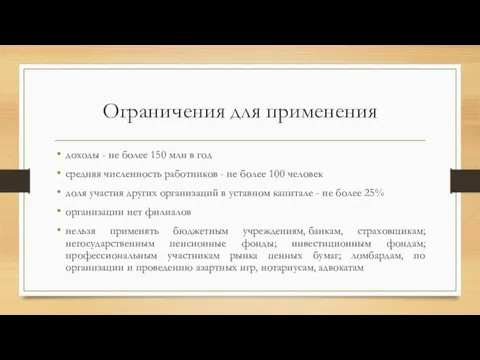

- 62. Не в праве применять упрощенную систему организации, имеющие филиалы и (или) представительства банки, страховщики, ломбарды, нотариусы

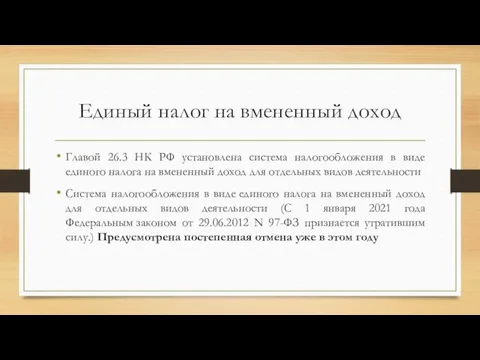

- 63. Единый налог на вмененный доход Главой 26.3 НК РФ установлена система налогообложения в виде единого налога

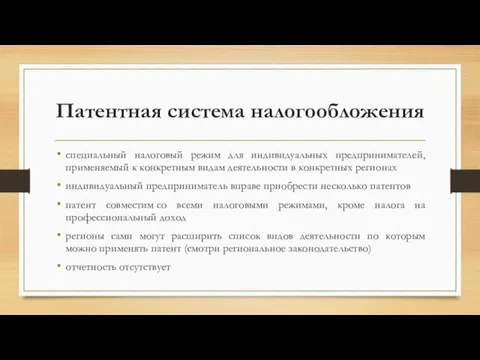

- 64. Патентная система налогообложения специальный налоговый режим для индивидуальных предпринимателей, применяемый к конкретным видам деятельности в конкретных

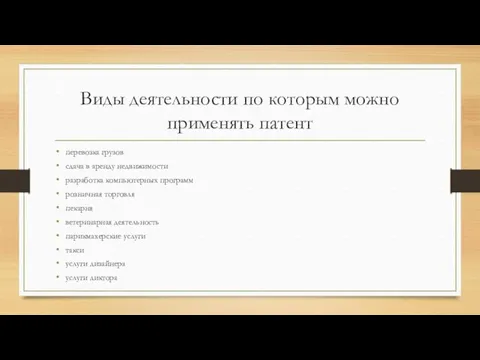

- 65. Виды деятельности по которым можно применять патент перевозка грузов сдача в аренду недвижимости разработка компьютерных программ

- 66. К розничной торговле не относится общепит торговля подакцизными товарами начиная с 01.01.2020 продажа следующих товаров, подлежащих

- 67. Применять патентную систему имеют возможность только индивидуальные предприниматели выручка - до 60 млн в год численность

- 68. Налоговые ставки и объект налогообложения стоимость патента рассчитывается как 6% от потенциально возможного к получению дохода

- 69. Налог на профессиональный доход специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности

- 70. Территория, где применяется, ограничена с 1 января 2019 года в городе федерального значения Москве, в Московской

- 71. Нельзя применять данный специальный режим реализация подакцизных товаров перепродажа товаров добыча или реализация полезных ископаемых предпринимательская

- 72. Плательщики налога на профессиональный доход регистрация по паспорту через мобильное приложение "Мой налог" регистрация через сайт

- 73. Можно ли стать самозанятым, если живешь в регионе, который не включен в эксперимент по мнению Минфина,

- 74. Упрощенная система налогообложения налоговый режим, который может применяться как организациями, так и индивидуальными предпринимателями переход на

- 75. Ограничения для применения доходы - не более 150 млн в год средняя численность работников - не

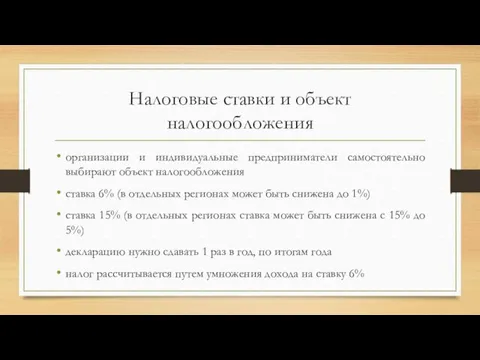

- 76. Налоговые ставки и объект налогообложения организации и индивидуальные предприниматели самостоятельно выбирают объект налогообложения ставка 6% (в

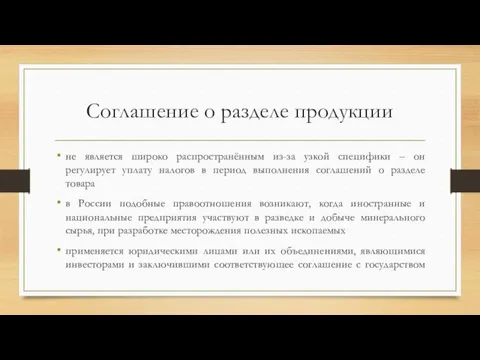

- 77. Соглашение о разделе продукции не является широко распространённым из-за узкой специфики – он регулирует уплату налогов

- 78. Соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности

- 79. Участники разделительного соглашения являются государство и организации Именно государству принадлежат ресурсы. решение о передаче полномочий по

- 80. Обязательства по соглашению подписание соглашения о сотрудничестве еще не дает право на работы в месячный срок

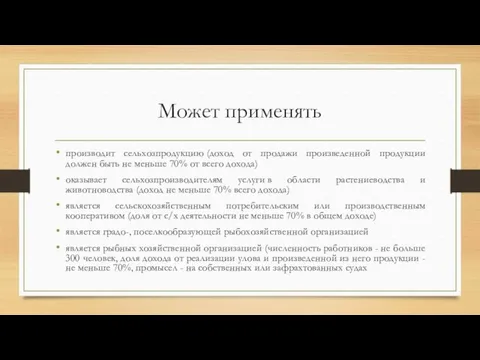

- 81. Единый сельскохозяйственный налог предусмотрен только для предприятий, осуществляющих сельскохозяйственную деятельность, при количестве работников до 300 человек

- 82. Может применять производит сельхозпродукцию (доход от продажи произведенной продукции должен быть не меньше 70% от всего

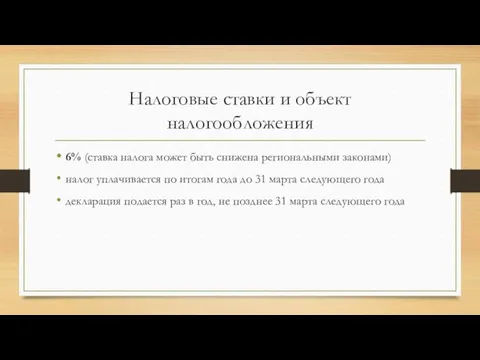

- 83. Налоговые ставки и объект налогообложения 6% (ставка налога может быть снижена региональными законами) налог уплачивается по

- 85. Скачать презентацию

Понятие системы налогов и сборов

система налогов и сборов - совокупность налогов,

Понятие системы налогов и сборов

система налогов и сборов - совокупность налогов,

Налоговый механизм

представляет собой совокупность всех средств методов организационно-правового характера, направленных на

Налоговый механизм

представляет собой совокупность всех средств методов организационно-правового характера, направленных на

Система налогов и сборов

налоги и их виды

подразумевает группировку на определенные уровни

Система налогов и сборов

налоги и их виды

подразумевает группировку на определенные уровни

Таким образом

налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных

Таким образом

налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных

Федеральные налоги и сборы

федеральные налоги установлены Налоговым кодексом Российской федерации и

Федеральные налоги и сборы

федеральные налоги установлены Налоговым кодексом Российской федерации и

Виды федеральных налогов

налог на добавленную стоимость

акцизы

налог на прибыль организаций

Виды федеральных налогов

налог на добавленную стоимость

акцизы

налог на прибыль организаций

Региональные налоги

региональные налоги – налоги, которые предусмотрены Налоговым кодексом Российской Федерации

Региональные налоги

региональные налоги – налоги, которые предусмотрены Налоговым кодексом Российской Федерации

Виды региональных налогов

налог на имущество организаций

транспортный налог

налог на игорный

Виды региональных налогов

налог на имущество организаций

транспортный налог

налог на игорный

Местные налоги и сборы

местными налогами являются налоги, которые предусмотрены Налоговым кодексом

Местные налоги и сборы

местными налогами являются налоги, которые предусмотрены Налоговым кодексом

Виды местных налогов и сборов

земельный налог

налог на имущество физических лиц

Виды местных налогов и сборов

земельный налог

налог на имущество физических лиц

Таким образом

система налогов и сборов - совокупность налогов, сборов, пошлин и

Таким образом

система налогов и сборов - совокупность налогов, сборов, пошлин и

Налог на добавленную стоимость

косвенный, многоступенчатый, фактически уплачиваемый потребителем, представляет собой форму

Налог на добавленную стоимость

косвенный, многоступенчатый, фактически уплачиваемый потребителем, представляет собой форму

Субъекты НДС

организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками НДС в связи с

Субъекты НДС

организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками НДС в связи с

Объектом налогообложения НДС

реализация товаров (работ, услуг) на территории РФ, (результаты выполненных

Объектом налогообложения НДС

реализация товаров (работ, услуг) на территории РФ, (результаты выполненных

Налоговая база НДС

определяется как выручка от реализации товаров (работ, услуг), имущественных

Налоговая база НДС

определяется как выручка от реализации товаров (работ, услуг), имущественных

Налоговый период и ставка НДС

для налогоплательщиков (налоговых агентов) установлен в квартал

ставка

Налоговый период и ставка НДС

для налогоплательщиков (налоговых агентов) установлен в квартал

ставка

Налоговая льгота и вычеты по НДС

вычетам подлежат суммы НДС, предъявленные налогоплательщику

Налоговая льгота и вычеты по НДС

вычетам подлежат суммы НДС, предъявленные налогоплательщику

Акцизы

федеральный косвенный налог, бюджетообразующий налог относящийся к категории индивидуальных налогов

особенностью этого

Акцизы

федеральный косвенный налог, бюджетообразующий налог относящийся к категории индивидуальных налогов

особенностью этого

Субъекты

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками в связи с перемещением товаров через

Субъекты

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками в связи с перемещением товаров через

Подакцизными товарами признаются

спирт этиловый, спиртосодержащая продукция, алкогольная продукция

табачная продукция

автомобили легковые и

Подакцизными товарами признаются

спирт этиловый, спиртосодержащая продукция, алкогольная продукция

табачная продукция

автомобили легковые и

Не подлежат налогообложению следующие операции:

передача подакцизных товаров одним структурным подразделением организации

Не подлежат налогообложению следующие операции:

передача подакцизных товаров одним структурным подразделением организации

Налоговая база

определяется отдельно по каждому виду подакцизного товара

налоговая база при

Налоговая база

определяется отдельно по каждому виду подакцизного товара

налоговая база при

Порядок уплаты

сроки и порядок уплаты акцизов зависят от вида реализуемых подакцизных

Порядок уплаты

сроки и порядок уплаты акцизов зависят от вида реализуемых подакцизных

Налог на прибыль организаций

является федеральным прямым налогом

выполняет социальную функцию

является разноуровневым: суммы

Налог на прибыль организаций

является федеральным прямым налогом

выполняет социальную функцию

является разноуровневым: суммы

Субъекты

российские организации

иностранные организации, осуществляющие свою деятельность в РФ через

Субъекты

российские организации

иностранные организации, осуществляющие свою деятельность в РФ через

Объектом налогообложения

является прибыль, полученная налогоплательщиком

прибыль для российских организаций — полученные доходы,

Объектом налогообложения

является прибыль, полученная налогоплательщиком

прибыль для российских организаций — полученные доходы,

Налоговой базой

является денежное выражение прибыли, подлежащей налогообложению

поэтому доходы и расходы налогоплательщика

Налоговой базой

является денежное выражение прибыли, подлежащей налогообложению

поэтому доходы и расходы налогоплательщика

Налоговый период и ставка

налоговый период по налогу на прибыль организаций установлен

Налоговый период и ставка

налоговый период по налогу на прибыль организаций установлен

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц являются

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц являются

Налоговая база и налоговый период

учитываются все доходы налогоплательщика, полученные им как

Налоговая база и налоговый период

учитываются все доходы налогоплательщика, полученные им как

Не подлежат налогообложению НДФЛ

государственные пособия (например, пособия по безработице, беременности и

Не подлежат налогообложению НДФЛ

государственные пособия (например, пособия по безработице, беременности и

Налоговая ставка

устанавливается в размере 30 процентов в отношении всех доходов, получаемых

Налоговая ставка

устанавливается в размере 30 процентов в отношении всех доходов, получаемых

Налоговые вычеты

Стандартный налоговый вычет (получивших или перенесших лучевую болезнь, инвалидность вследствие

Налоговые вычеты

Стандартный налоговый вычет (получивших или перенесших лучевую болезнь, инвалидность вследствие

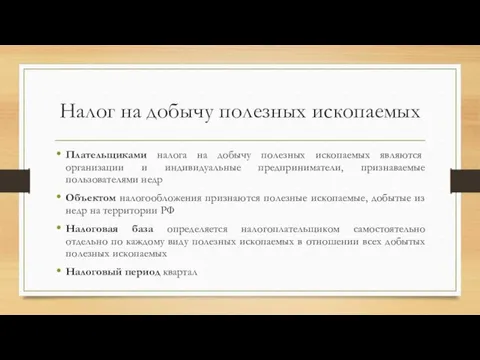

Налог на добычу полезных ископаемых

Плательщиками налога на добычу полезных ископаемых являются

Налог на добычу полезных ископаемых

Плательщиками налога на добычу полезных ископаемых являются

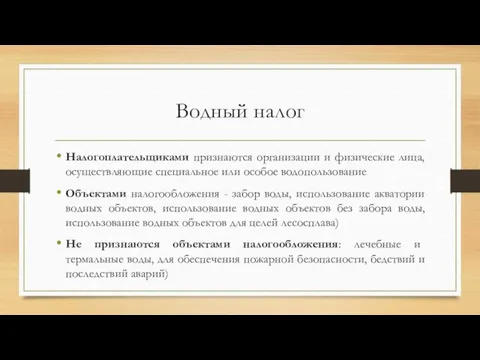

Водный налог

Налогоплательщиками признаются организации и физические лица, осуществляющие специальное или особое

Водный налог

Налогоплательщиками признаются организации и физические лица, осуществляющие специальное или особое

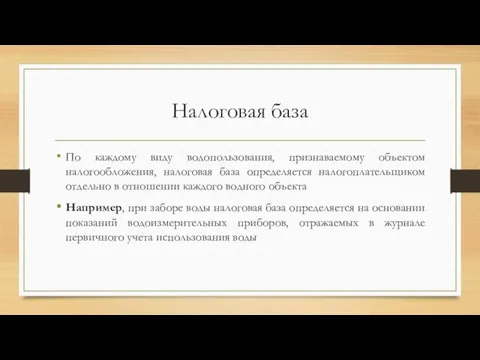

Налоговая база

По каждому виду водопользования, признаваемому объектом налогообложения, налоговая база определяется

Налоговая база

По каждому виду водопользования, признаваемому объектом налогообложения, налоговая база определяется

Налоговый период и ставка

Налоговым периодом признается квартал

Налоговые ставки устанавливаются по

Налоговый период и ставка

Налоговым периодом признается квартал

Налоговые ставки устанавливаются по

Сборы за пользование объектами животного мира и водных биологических ресурсов

Налогоплательщиками сбора

Сборы за пользование объектами животного мира и водных биологических ресурсов

Налогоплательщиками сбора

Объекты

Объектами обложения сбором признаются объекты животного мира и водных биоресурсов

Не признаются

Объекты

Объектами обложения сбором признаются объекты животного мира и водных биоресурсов

Не признаются

Налоговая база

налоговая база определяется отдельно по каждому виду (группе видов) объектов

Налоговая база

налоговая база определяется отдельно по каждому виду (группе видов) объектов

Ставки

Ставки сбора за каждый объект животного мира установлены в размере от

Ставки

Ставки сбора за каждый объект животного мира установлены в размере от

Государственная пошлина

Государственная пошлина представляет собой сбор, взимаемый с установленного круга лиц

Государственная пошлина

Государственная пошлина представляет собой сбор, взимаемый с установленного круга лиц

Региональные налоги и сборы

Налог на имущество организаций

плательщиками налога являются: российские организации,

Региональные налоги и сборы

Налог на имущество организаций

плательщиками налога являются: российские организации,

Освобождаются от налога на имущество организаций

организации и учреждения уголовно – исполнительной

Освобождаются от налога на имущество организаций

организации и учреждения уголовно – исполнительной

Транспортный налог

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством

Транспортный налог

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством

Налоговая база, ставка и налоговый период

определяется: в отношении транспортных средств, имеющих

Налоговая база, ставка и налоговый период

определяется: в отношении транспортных средств, имеющих

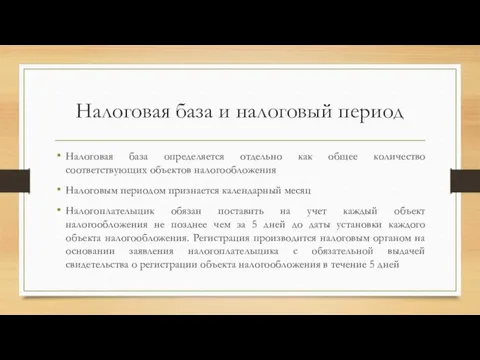

Налог на игорный бизнес

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие

Налог на игорный бизнес

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие

Объектами налогообложения

игровой стол

игровой автомат

процессинговый центр букмекерской конторы

процессинговый центр кассы тотализатора

Объектами налогообложения

игровой стол

игровой автомат

процессинговый центр букмекерской конторы

процессинговый центр кассы тотализатора

Налоговая база и налоговый период

Налоговая база определяется отдельно как общее

Налоговая база и налоговый период

Налоговая база определяется отдельно как общее

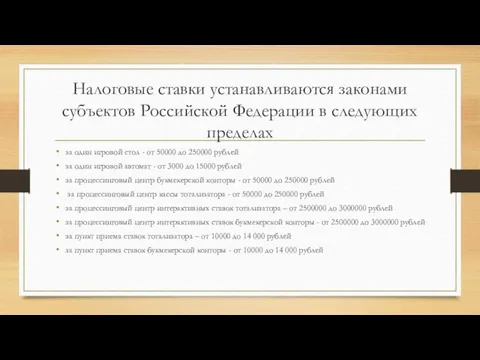

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах

за один

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах

за один

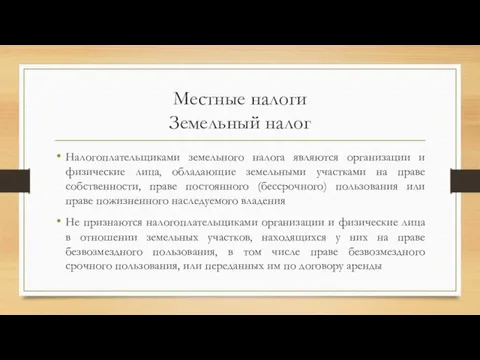

Местные налоги

Земельный налог

Налогоплательщиками земельного налога являются организации и физические лица, обладающие

Местные налоги

Земельный налог

Налогоплательщиками земельного налога являются организации и физические лица, обладающие

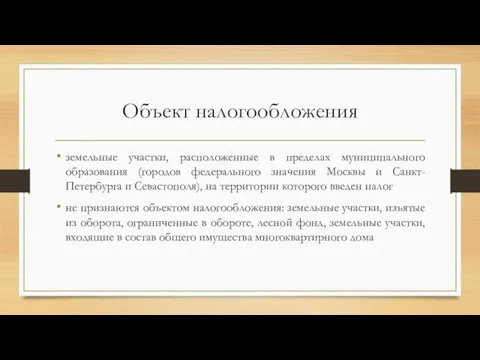

Объект налогообложения

земельные участки, расположенные в пределах муниципального образования (городов федерального значения

Объект налогообложения

земельные участки, расположенные в пределах муниципального образования (городов федерального значения

Налоговая база

определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения

кадастровая стоимость

Налоговая база

определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения

кадастровая стоимость

Налоговый период и ставка

Налоговым периодом признается календарный год

Налоговые ставки устанавливаются нормативными

Налоговый период и ставка

Налоговым периодом признается календарный год

Налоговые ставки устанавливаются нормативными

Налог на имущество физических лиц

Налогоплательщиками налога на имущество физических лиц признаются

Налог на имущество физических лиц

Налогоплательщиками налога на имущество физических лиц признаются

Налоговая база и сумма налога

Налоговая база в отношении объектов налогообложения определяется

Налоговая база и сумма налога

Налоговая база в отношении объектов налогообложения определяется

Специальные налоговые режимы в 2020 году

особый порядок исчисления и уплаты налогов и сборов в

Специальные налоговые режимы в 2020 году

особый порядок исчисления и уплаты налогов и сборов в

Специальные налоговые режимы – могут предусматривать освобождение от обязанности по уплате

Специальные налоговые режимы – могут предусматривать освобождение от обязанности по уплате

Упрощенная система налогообложения

главой 26.2 НК РФ установлена упрощенная система налогообложения

применяется

Упрощенная система налогообложения

главой 26.2 НК РФ установлена упрощенная система налогообложения

применяется

В связи с применением упрощенной системы, налогоплательщики освобождается от уплаты следующих

В связи с применением упрощенной системы, налогоплательщики освобождается от уплаты следующих

Не в праве применять упрощенную систему

организации, имеющие филиалы и (или) представительства

банки,

Не в праве применять упрощенную систему

организации, имеющие филиалы и (или) представительства

банки,

Единый налог на вмененный доход

Главой 26.3 НК РФ установлена система налогообложения

Единый налог на вмененный доход

Главой 26.3 НК РФ установлена система налогообложения

Патентная система налогообложения

специальный налоговый режим для индивидуальных предпринимателей, применяемый к конкретным

Патентная система налогообложения

специальный налоговый режим для индивидуальных предпринимателей, применяемый к конкретным

Виды деятельности по которым можно применять патент

перевозка грузов

сдача в аренду недвижимости

разработка

Виды деятельности по которым можно применять патент

перевозка грузов

сдача в аренду недвижимости

разработка

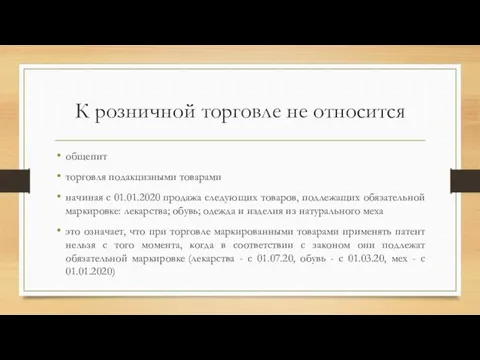

К розничной торговле не относится

общепит

торговля подакцизными товарами

начиная с 01.01.2020 продажа следующих товаров,

К розничной торговле не относится

общепит

торговля подакцизными товарами

начиная с 01.01.2020 продажа следующих товаров,

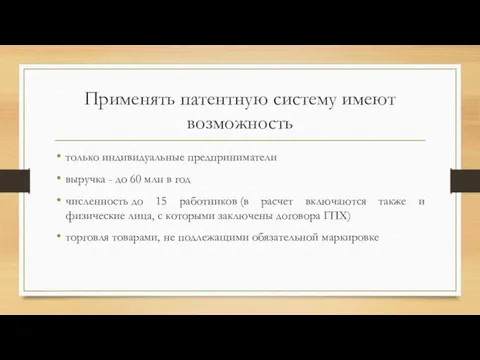

Применять патентную систему имеют возможность

только индивидуальные предприниматели

выручка - до 60 млн в

Применять патентную систему имеют возможность

только индивидуальные предприниматели

выручка - до 60 млн в

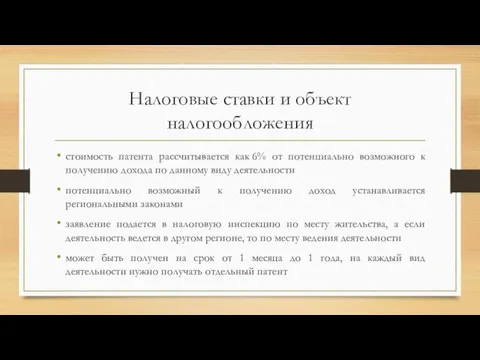

Налоговые ставки и объект налогообложения

стоимость патента рассчитывается как 6% от потенциально возможного

Налоговые ставки и объект налогообложения

стоимость патента рассчитывается как 6% от потенциально возможного

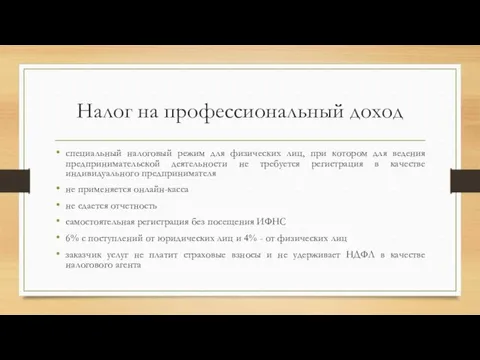

Налог на профессиональный доход

специальный налоговый режим для физических лиц, при котором

Налог на профессиональный доход

специальный налоговый режим для физических лиц, при котором

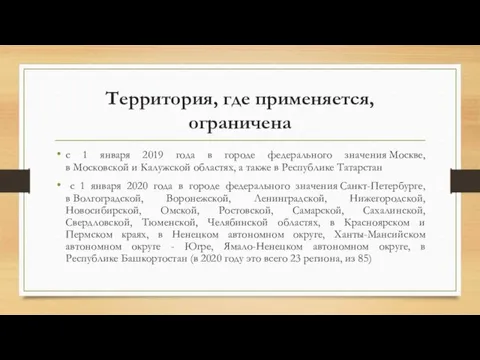

Территория, где применяется, ограничена

с 1 января 2019 года в городе федерального

Территория, где применяется, ограничена

с 1 января 2019 года в городе федерального

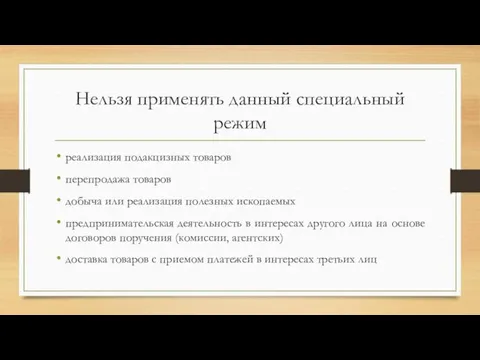

Нельзя применять данный специальный режим

реализация подакцизных товаров

перепродажа товаров

добыча или реализация полезных

Нельзя применять данный специальный режим

реализация подакцизных товаров

перепродажа товаров

добыча или реализация полезных

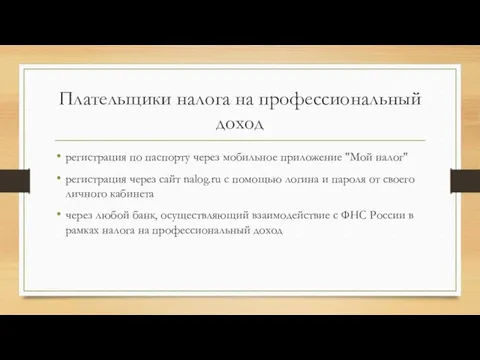

Плательщики налога на профессиональный доход

регистрация по паспорту через мобильное приложение "Мой

Плательщики налога на профессиональный доход

регистрация по паспорту через мобильное приложение "Мой

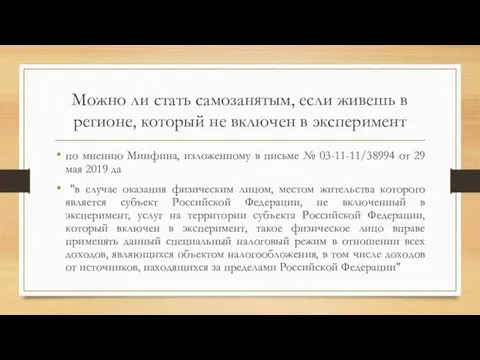

Можно ли стать самозанятым, если живешь в регионе, который не включен

Можно ли стать самозанятым, если живешь в регионе, который не включен

Упрощенная система налогообложения

налоговый режим, который может применяться как организациями, так и

Упрощенная система налогообложения

налоговый режим, который может применяться как организациями, так и

Ограничения для применения

доходы - не более 150 млн в год

средняя численность работников - не более 100

Ограничения для применения

доходы - не более 150 млн в год

средняя численность работников - не более 100

Налоговые ставки и объект налогообложения

организации и индивидуальные предприниматели самостоятельно выбирают объект

Налоговые ставки и объект налогообложения

организации и индивидуальные предприниматели самостоятельно выбирают объект

Соглашение о разделе продукции

не является широко распространённым из-за узкой специфики –

Соглашение о разделе продукции

не является широко распространённым из-за узкой специфики –

Соглашение о разделе продукции

является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности

Соглашение о разделе продукции

является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности

Участники

разделительного соглашения являются государство и организации Именно государству принадлежат ресурсы.

решение

Участники

разделительного соглашения являются государство и организации Именно государству принадлежат ресурсы.

решение

Обязательства по соглашению

подписание соглашения о сотрудничестве еще не дает право на

Обязательства по соглашению

подписание соглашения о сотрудничестве еще не дает право на

Единый сельскохозяйственный налог

предусмотрен только для предприятий, осуществляющих сельскохозяйственную деятельность, при количестве

Единый сельскохозяйственный налог

предусмотрен только для предприятий, осуществляющих сельскохозяйственную деятельность, при количестве

Может применять

производит сельхозпродукцию (доход от продажи произведенной продукции должен быть не меньше 70%

Может применять

производит сельхозпродукцию (доход от продажи произведенной продукции должен быть не меньше 70%

Налоговые ставки и объект налогообложения

6% (ставка налога может быть снижена региональными законами)

налог

Налоговые ставки и объект налогообложения

6% (ставка налога может быть снижена региональными законами)

налог

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия