- Учет выпуска и продажи готовой продукции

Содержание

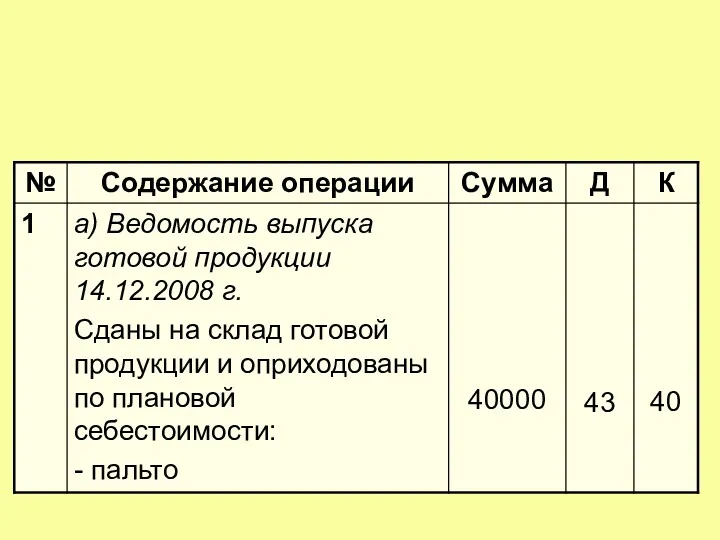

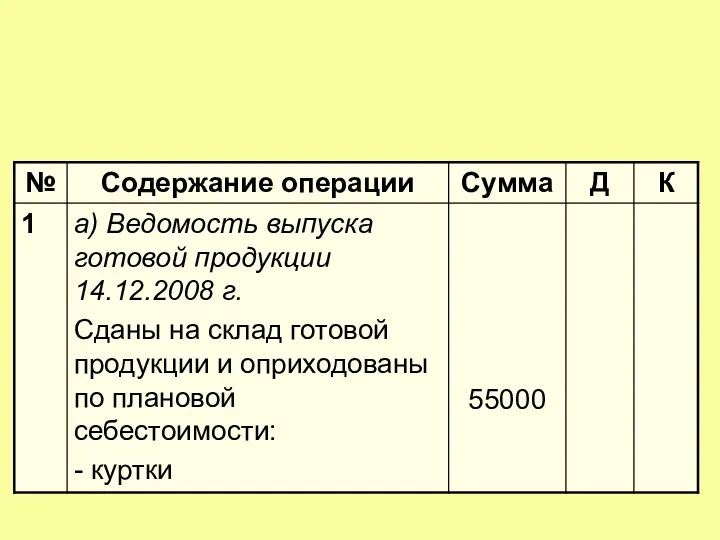

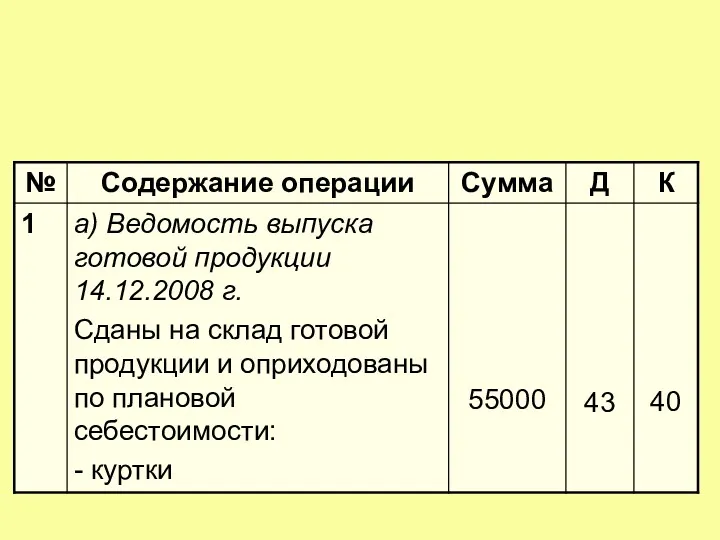

- 2. Выписка из учетной политики организации: Учет выпуска продукции ведется без использования счета 40 «Выпуск продукции, работ,

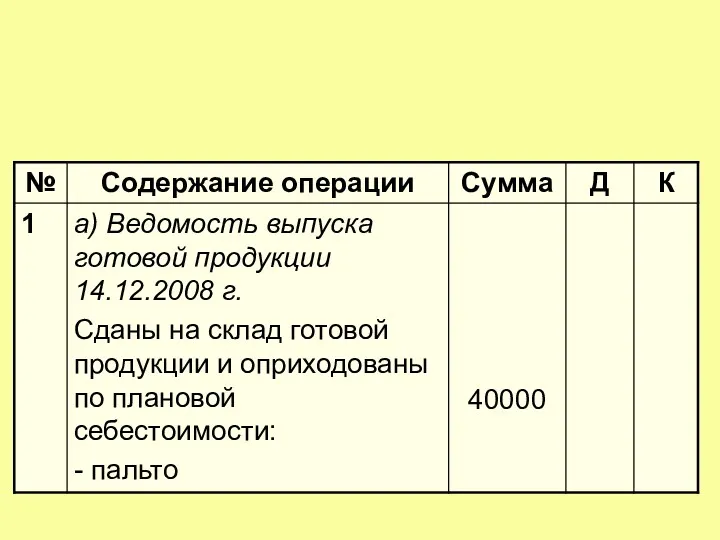

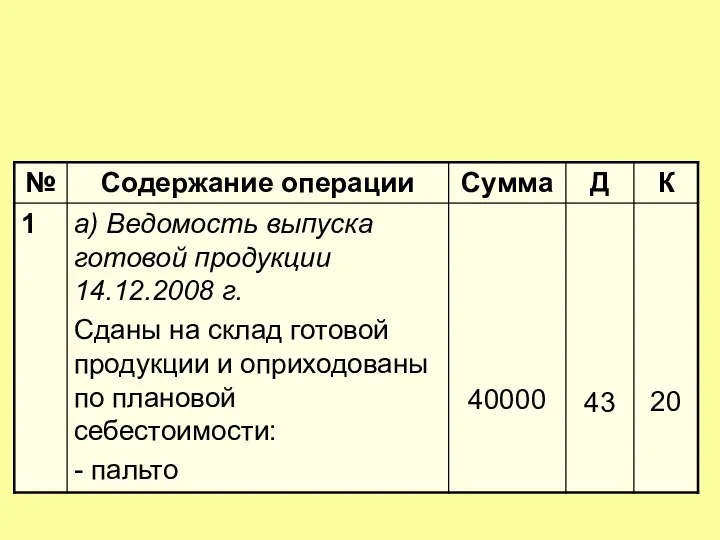

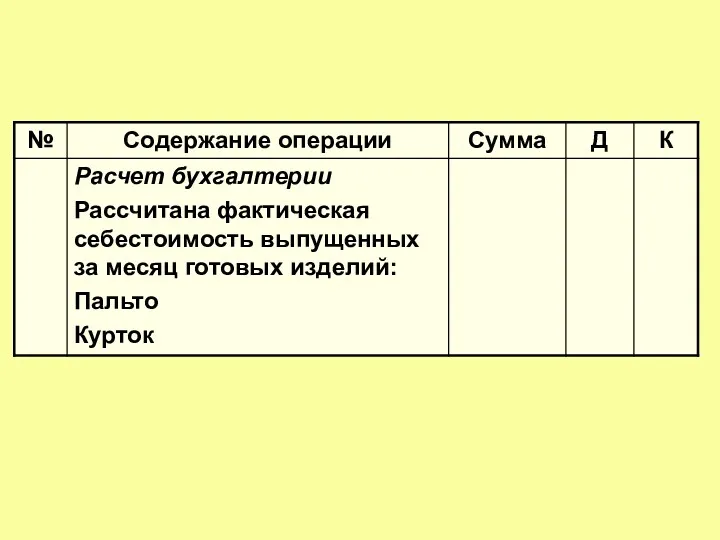

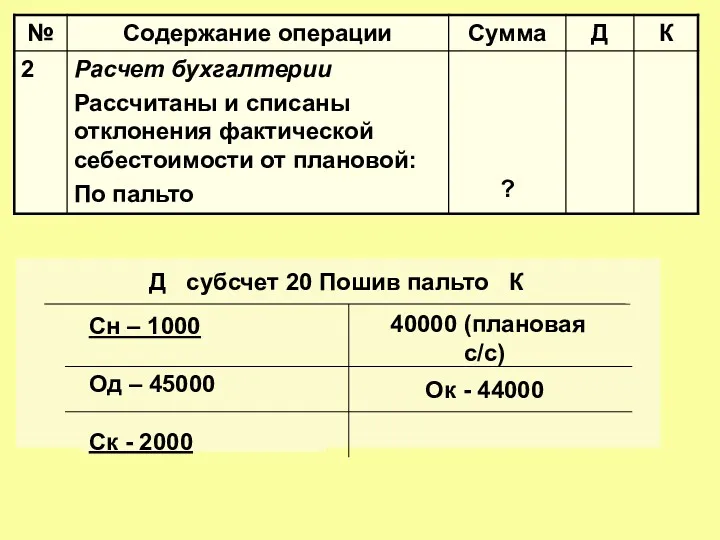

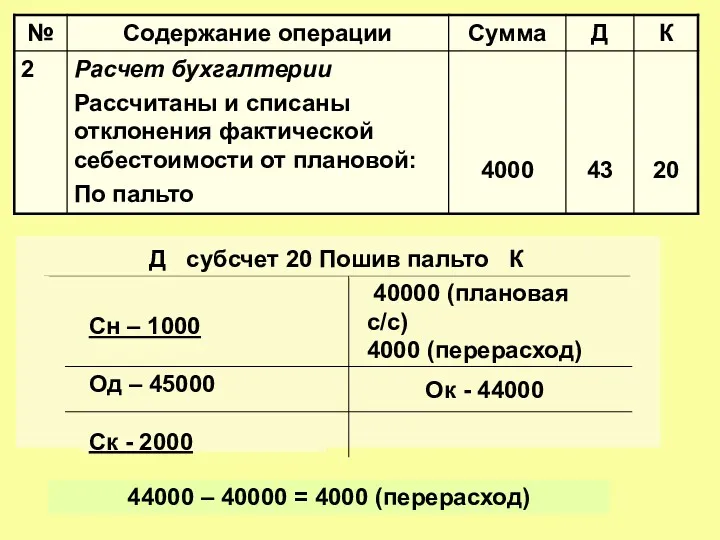

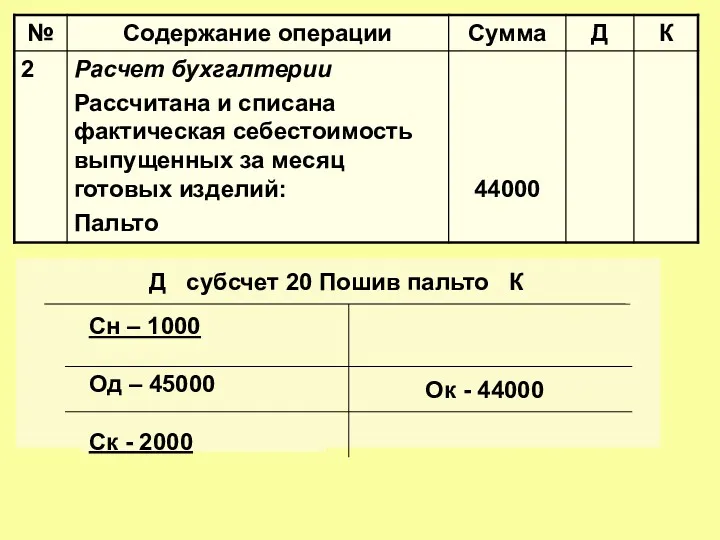

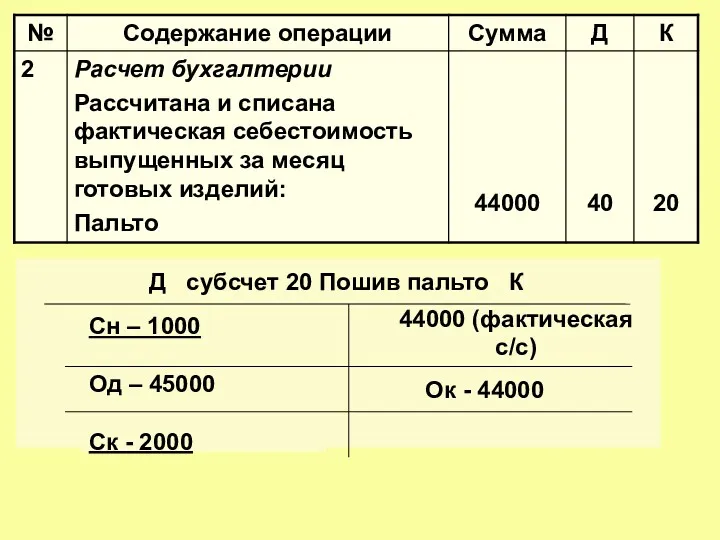

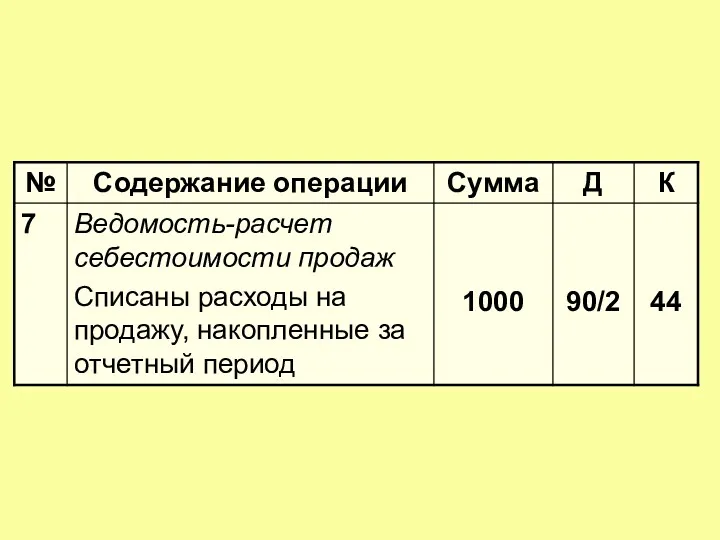

- 8. Д субсчет 20 Пошив пальто К Сн – 1000 Од – 45000 Ск - 2000 Ок

- 9. Д субсчет 20 Пошив пальто К Сн – 1000 Од – 45000 Ск - 2000 Ок

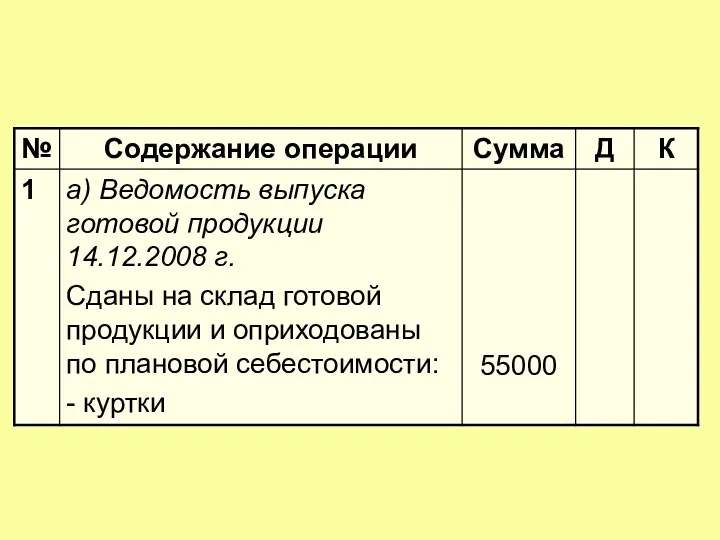

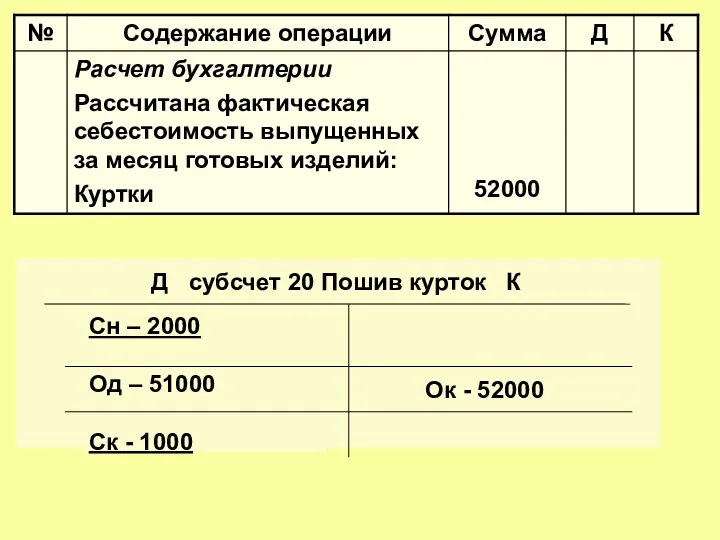

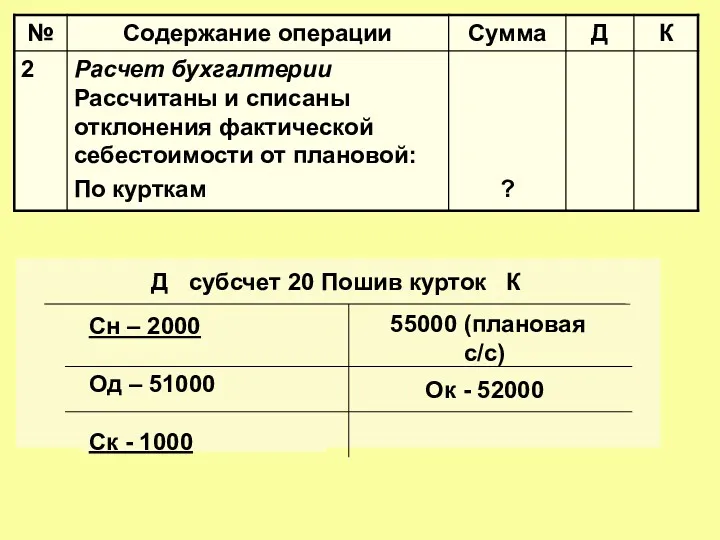

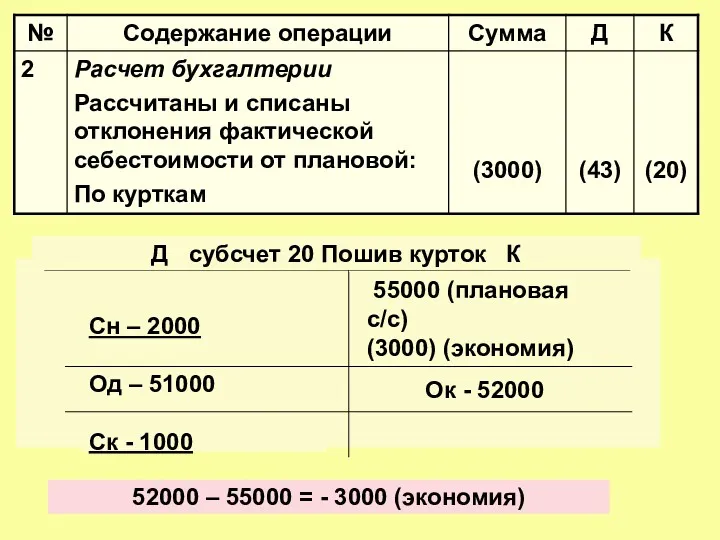

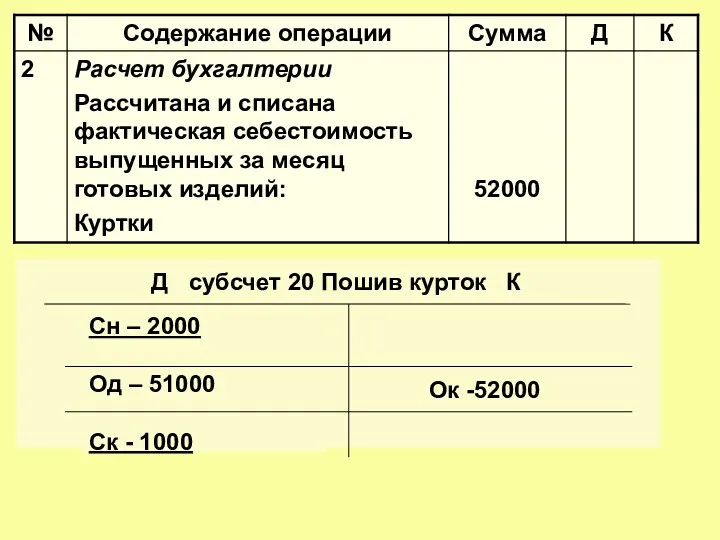

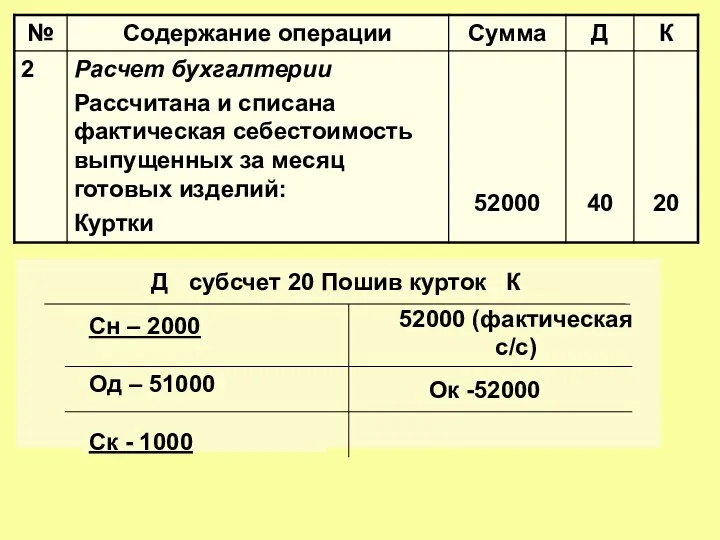

- 10. Д субсчет 20 Пошив курток К Сн – 2000 Од – 51000 Ск - 1000 Ок

- 11. Д субсчет 20 Пошив курток К Сн – 2000 Од – 51000 Ск - 1000 Ок

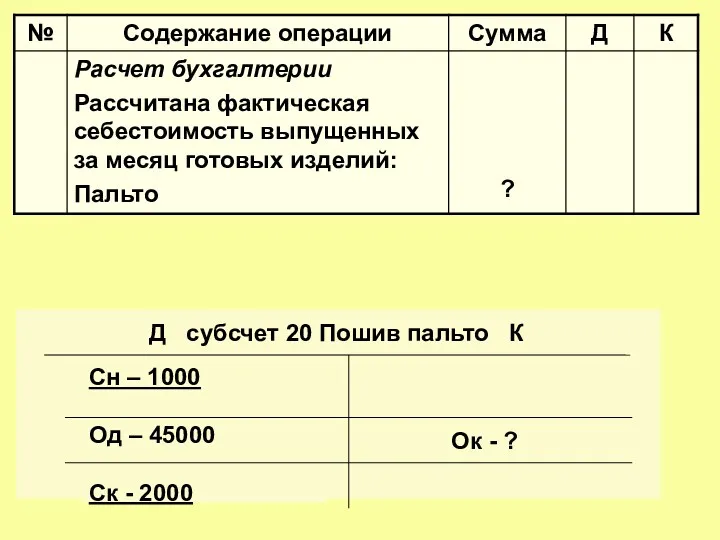

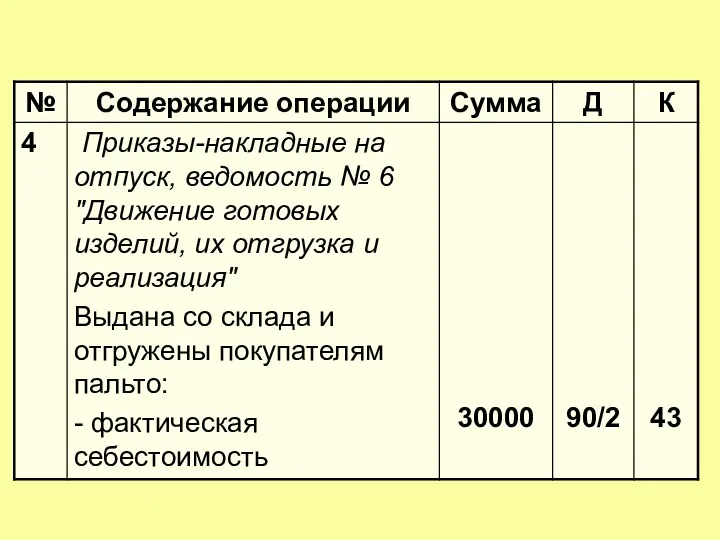

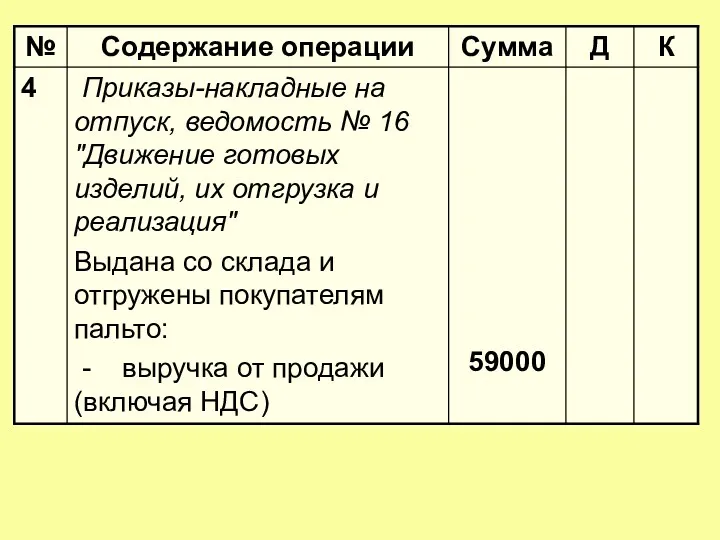

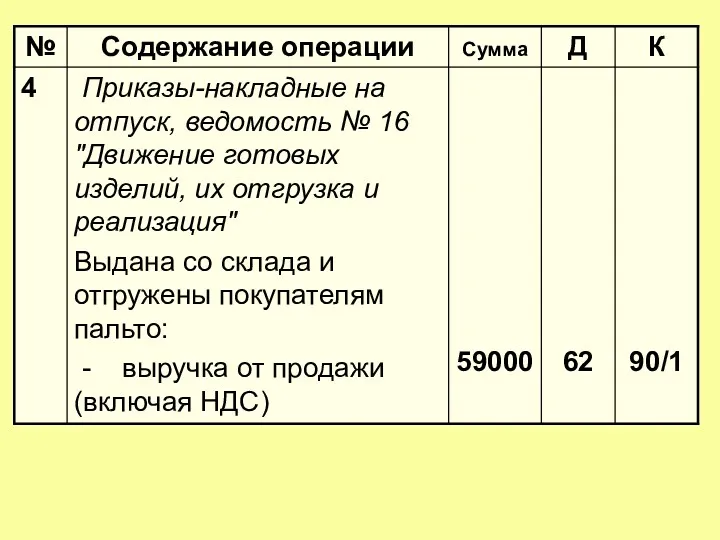

- 13. Д субсчет 20 Пошив пальто К Сн – 1000 Од – 45000 Ск - 2000 Ок

- 14. Д субсчет 20 Пошив пальто К Сн – 1000 Од – 45000 Ск - 2000 Ок

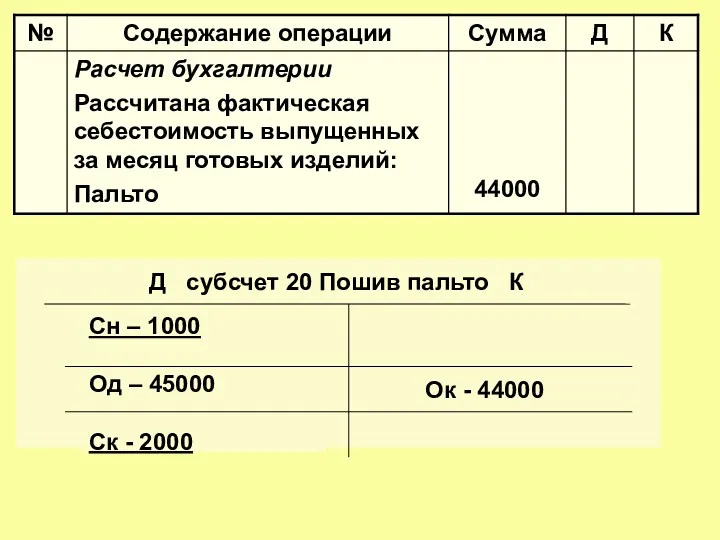

- 15. Д субсчет 20 Пошив курток К Сн – 2000 Од – 51000 Ск - 1000 55000

- 16. Д субсчет 20 Пошив курток К Сн – 2000 Од – 51000 Ск - 1000 55000

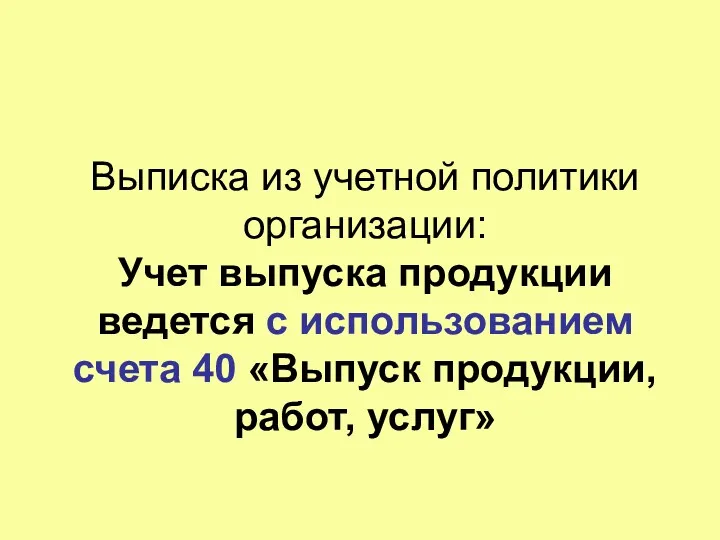

- 17. Выписка из учетной политики организации: Учет выпуска продукции ведется с использованием счета 40 «Выпуск продукции, работ,

- 22. Д субсчет 20 Пошив пальто К Сн – 1000 Од – 45000 Ск - 2000 Ок

- 23. Д субсчет 20 Пошив пальто К Сн – 1000 Од – 45000 Ск - 2000 Ок

- 24. Д субсчет 20 Пошив курток К Сн – 2000 Од – 51000 Ск - 1000 Ок

- 25. Д субсчет 20 Пошив курток К Сн – 2000 Од – 51000 Ск - 1000 Ок

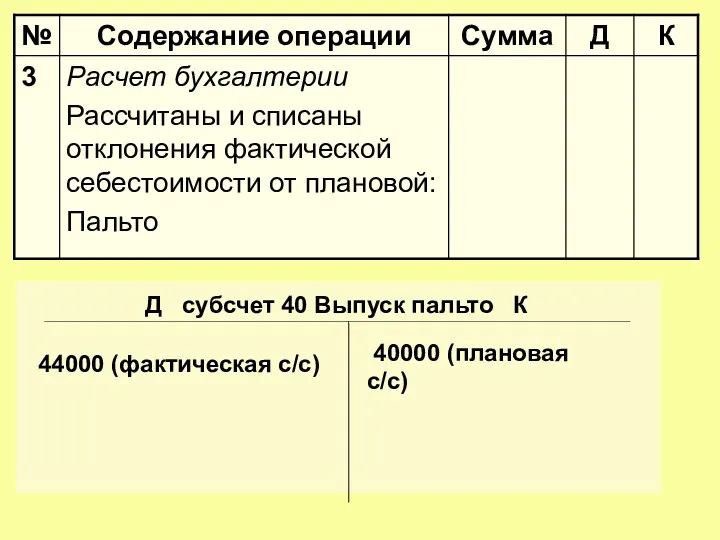

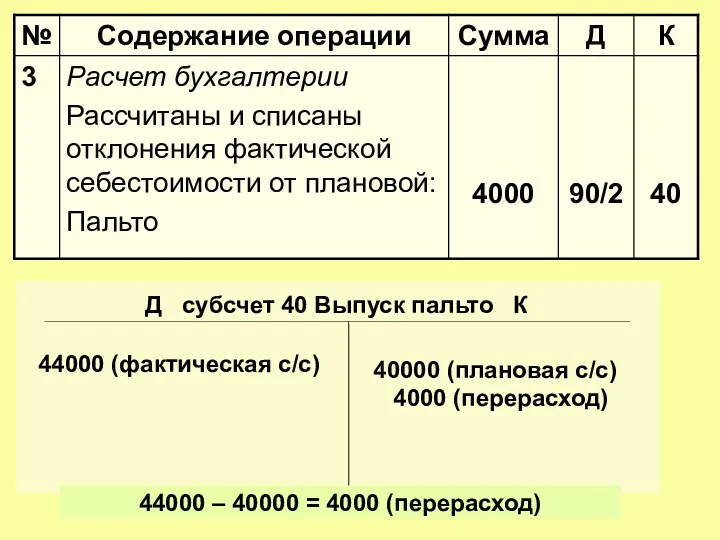

- 27. Д субсчет 40 Выпуск пальто К 44000 (фактическая с/с) 40000 (плановая с/с)

- 28. Д субсчет 40 Выпуск пальто К 44000 (фактическая с/с) 40000 (плановая с/с) 4000 (перерасход) 44000 –

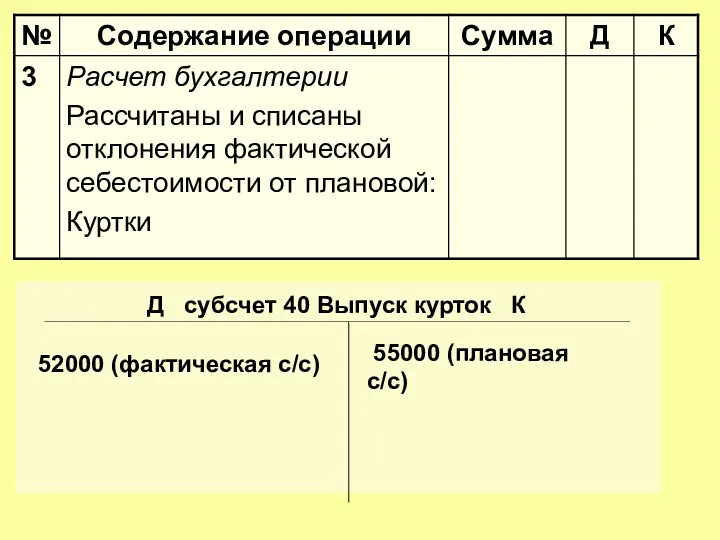

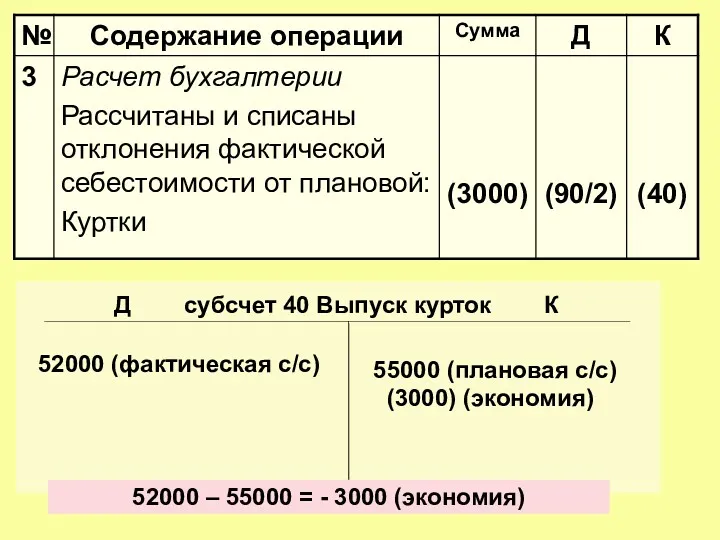

- 29. Д субсчет 40 Выпуск курток К 52000 (фактическая с/с) 55000 (плановая с/с)

- 30. Д субсчет 40 Выпуск курток К 52000 (фактическая с/с) 55000 (плановая с/с) (3000) (экономия) 52000 –

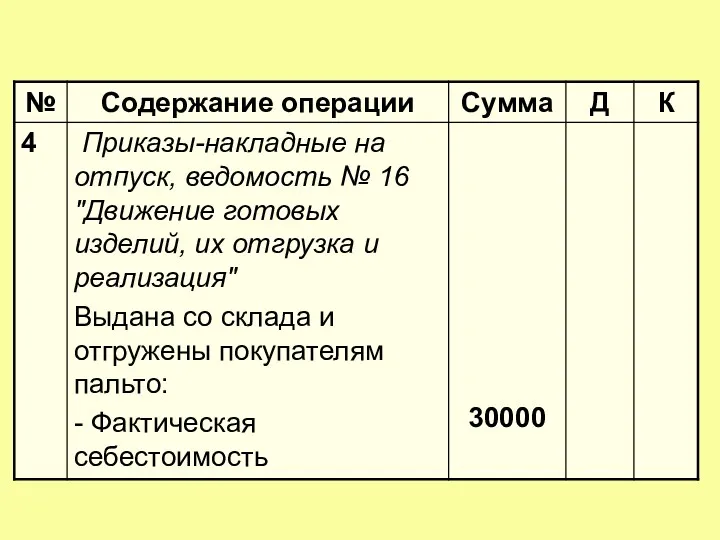

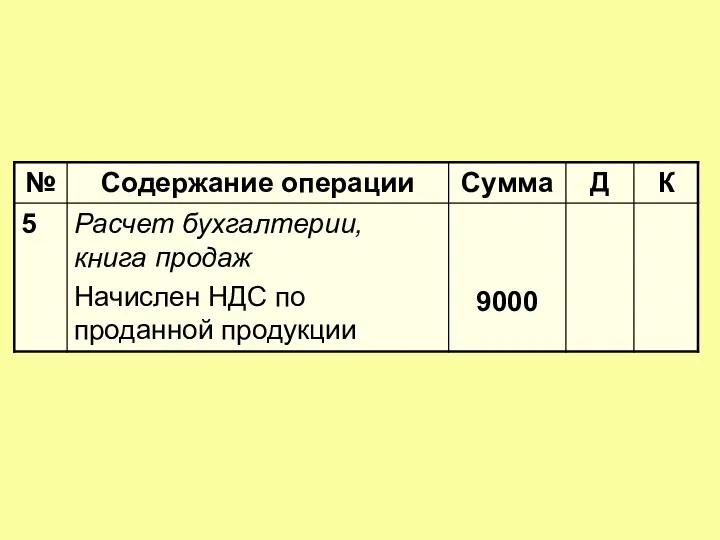

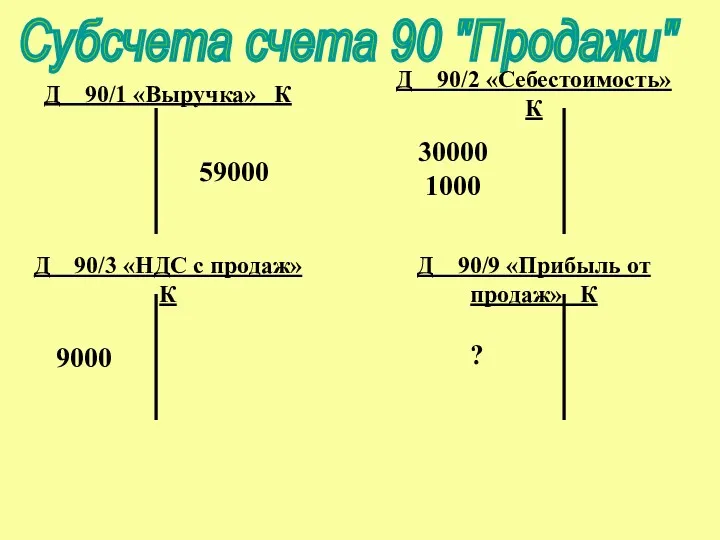

- 42. Субсчета счета 90 "Продажи" Д 90/1 «Выручка» К Д 90/2 «Себестоимость» К 59000 30000 1000 Д

- 45. Скачать презентацию

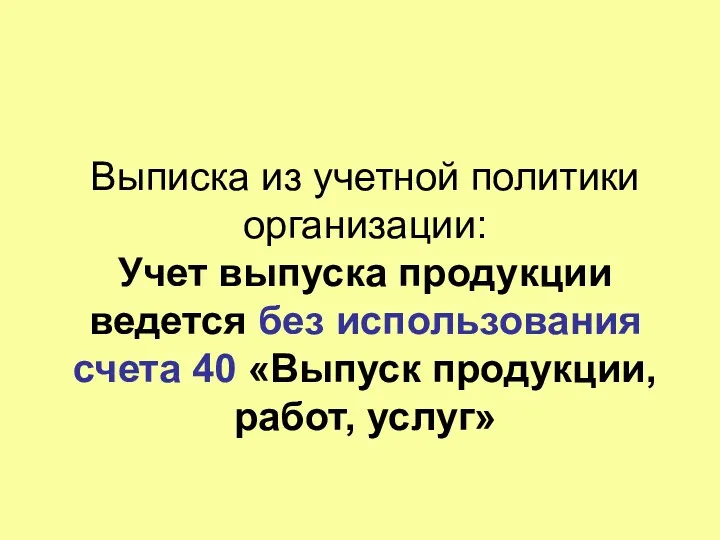

Выписка из учетной политики организации:

Учет выпуска продукции ведется без использования счета

Выписка из учетной политики организации: Учет выпуска продукции ведется без использования счета

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Выписка из учетной политики организации:

Учет выпуска продукции ведется с использованием счета

Выписка из учетной политики организации: Учет выпуска продукции ведется с использованием счета

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск -

Д субсчет 40 Выпуск пальто К

44000 (фактическая с/с)

40000 (плановая с/с)

Д субсчет 40 Выпуск пальто К

44000 (фактическая с/с)

40000 (плановая с/с)

Д субсчет 40 Выпуск пальто К

44000 (фактическая с/с)

40000 (плановая с/с)

Д субсчет 40 Выпуск пальто К

44000 (фактическая с/с)

40000 (плановая с/с)

Д субсчет 40 Выпуск курток К

52000 (фактическая с/с)

55000 (плановая с/с)

Д субсчет 40 Выпуск курток К

52000 (фактическая с/с)

55000 (плановая с/с)

Д субсчет 40 Выпуск курток К

52000 (фактическая с/с)

55000 (плановая с/с)

Д субсчет 40 Выпуск курток К

52000 (фактическая с/с)

55000 (плановая с/с)

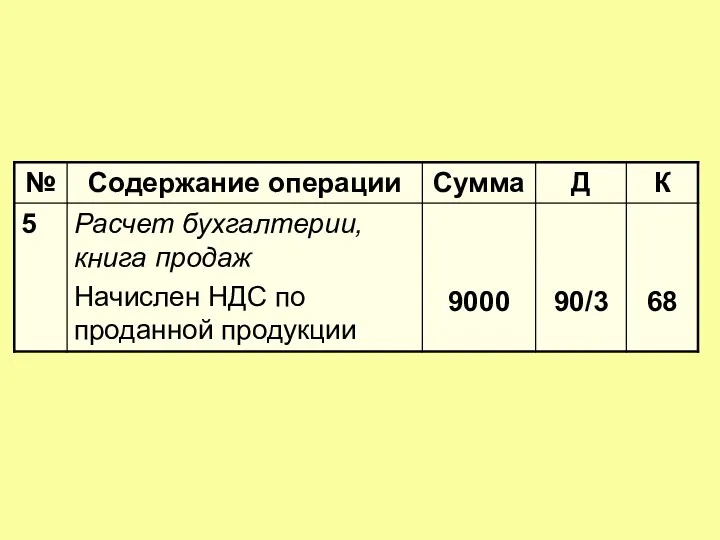

Субсчета счета 90 "Продажи"

Д 90/1 «Выручка» К

Д 90/2 «Себестоимость» К

59000

30000

1000

Д

Субсчета счета 90 "Продажи"

Д 90/1 «Выручка» К

Д 90/2 «Себестоимость» К

59000

30000

1000

Д

Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Innovations in Insurance

Innovations in Insurance Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Қазкоммерцбанк

Қазкоммерцбанк Доходы и расходы бюджетов

Доходы и расходы бюджетов Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Денежный рынок. Тема 3

Денежный рынок. Тема 3 Предмет и система финансового права

Предмет и система финансового права Потоки платежей. Ренты

Потоки платежей. Ренты Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Финансовые институты РК, Банки

Финансовые институты РК, Банки Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Разработка методик оценки затрат на ИБ

Разработка методик оценки затрат на ИБ Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Оборотные средства предприятия

Оборотные средства предприятия Внебюджетные фонды

Внебюджетные фонды Антикризисные меры: налоги и контроль, аренда и прочее

Антикризисные меры: налоги и контроль, аренда и прочее Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2)