- Акцизы. Плательщики акциза

Содержание

- 2. Акцизы. Краткая характеристика: Косвенный налог; Федеральный налог; Регулируется главой 22 НК РФ (ст. 179-206 НК РФ);

- 3. Плательщики акциза (ст. 179 НК РФ): 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые плательщиками акцизов

- 4. Состав подакцизных товаров (ст. 181 НК РФ) Спирт этиловый (дистилляты коньячный, винный, виноградный, плодовый и т.д.);

- 5. Товары, не относящиеся к подакцизным : лекарственные, лечебно-профилактические и диагностические средства; препараты ветеринарного назначения (в емкостях

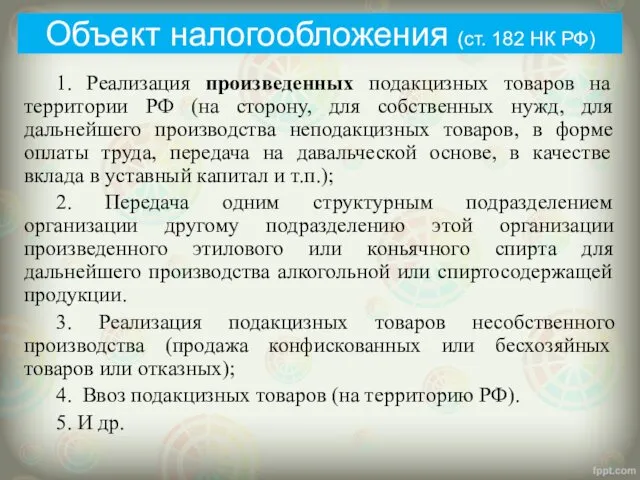

- 6. Объект налогообложения (ст. 182 НК РФ) 1. Реализация произведенных подакцизных товаров на территории РФ (на сторону,

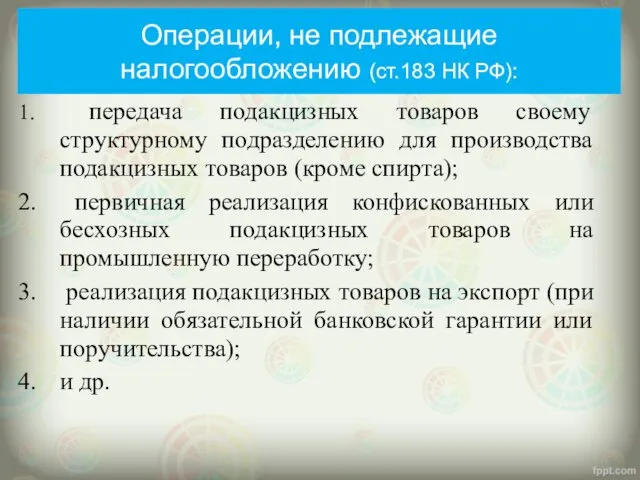

- 7. Операции, не подлежащие налогообложению (ст.183 НК РФ): передача подакцизных товаров своему структурному подразделению для производства подакцизных

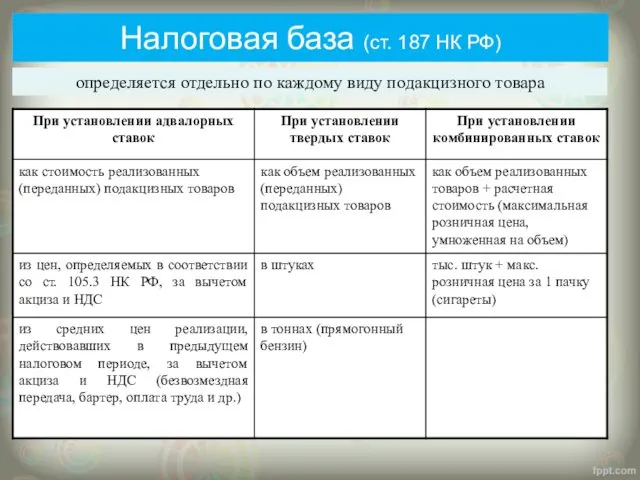

- 8. Налоговая база (ст. 187 НК РФ) определяется отдельно по каждому виду подакцизного товара

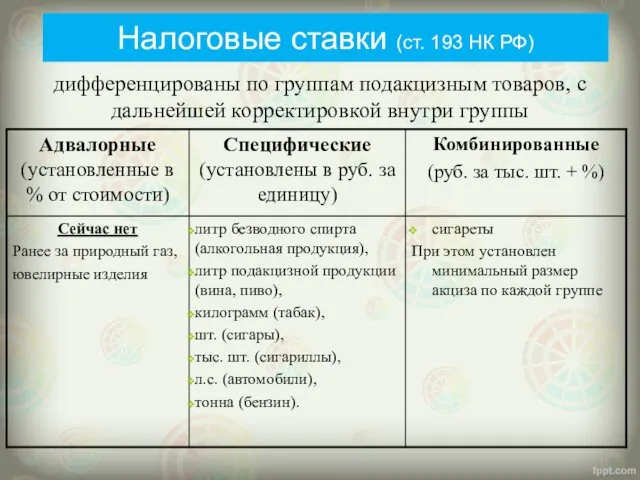

- 9. Налоговые ставки (ст. 193 НК РФ) дифференцированы по группам подакцизным товаров, с дальнейшей корректировкой внутри группы

- 10. Дата реализации (передачи) подакцизных товаров (ст. 195) - день отгрузки (передачи) соответствующих подакцизных товаров, в том

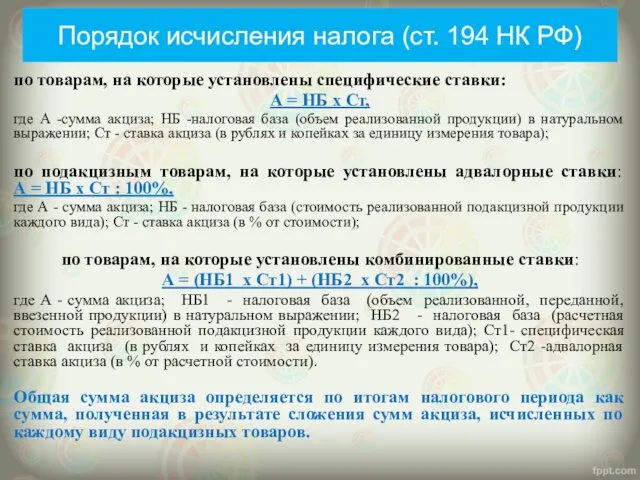

- 11. Порядок исчисления налога (ст. 194 НК РФ) по товарам, на которые установлены специфические ставки: А =

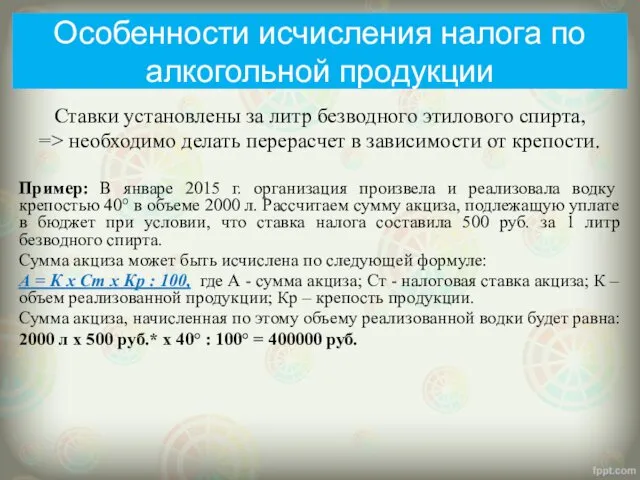

- 12. Особенности исчисления налога по алкогольной продукции Ставки установлены за литр безводного этилового спирта, => необходимо делать

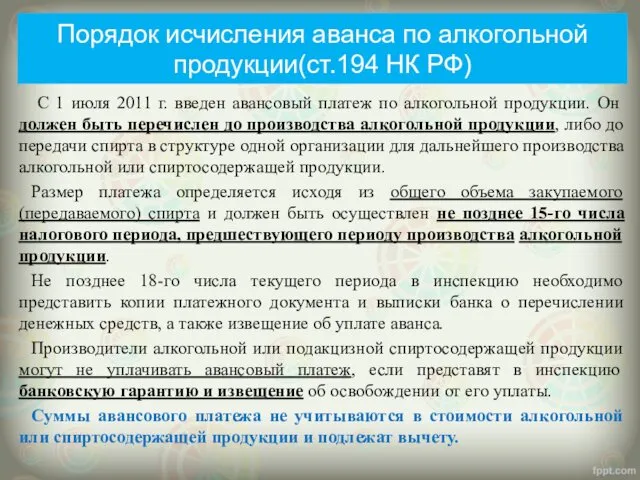

- 13. Порядок исчисления аванса по алкогольной продукции(ст.194 НК РФ) С 1 июля 2011 г. введен авансовый платеж

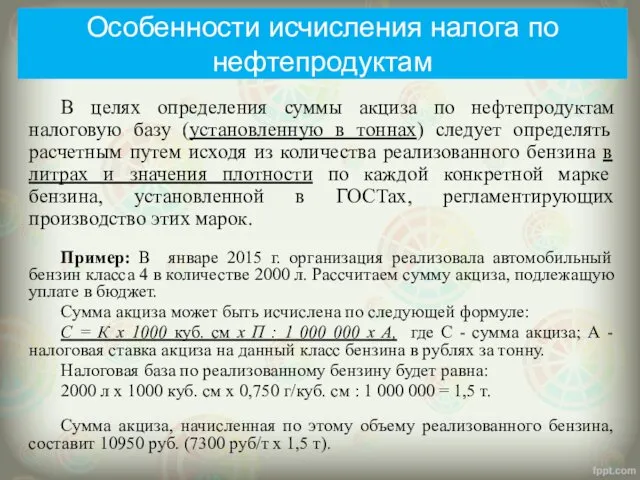

- 14. Особенности исчисления налога по нефтепродуктам В целях определения суммы акциза по нефтепродуктам налоговую базу (установленную в

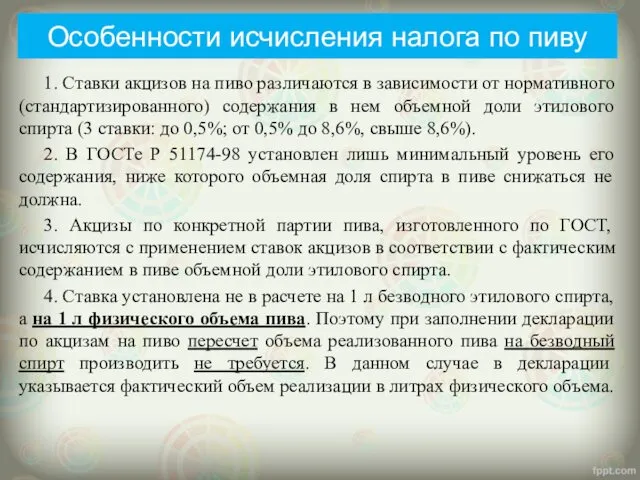

- 15. Особенности исчисления налога по пиву 1. Ставки акцизов на пиво различаются в зависимости от нормативного (стандартизированного)

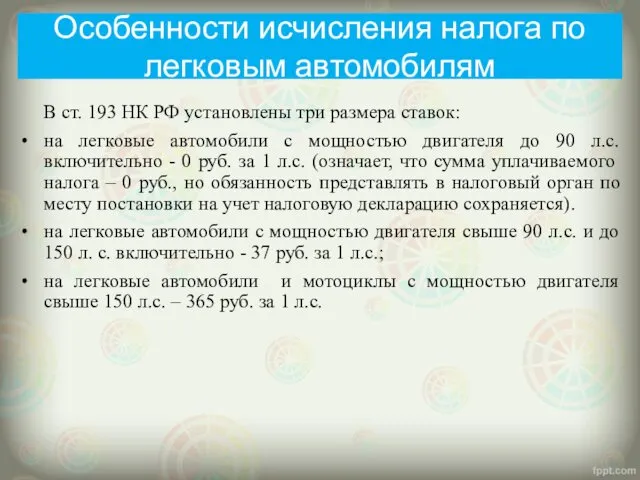

- 16. Особенности исчисления налога по легковым автомобилям В ст. 193 НК РФ установлены три размера ставок: на

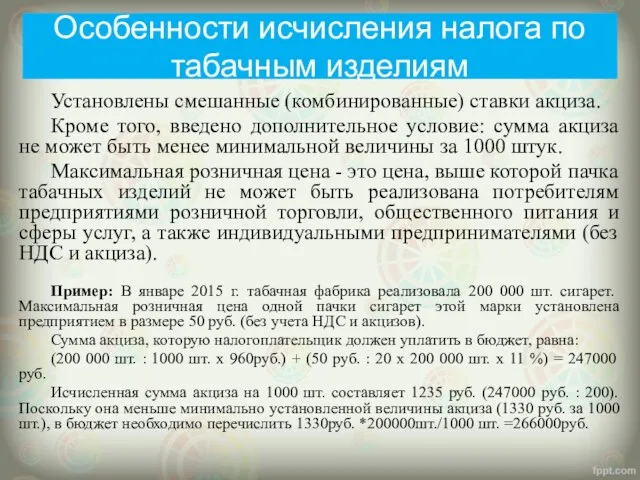

- 17. Особенности исчисления налога по табачным изделиям Установлены смешанные (комбинированные) ставки акциза. Кроме того, введено дополнительное условие:

- 18. Порядок отнесения сумм акциза (ст. 199 НК РФ)

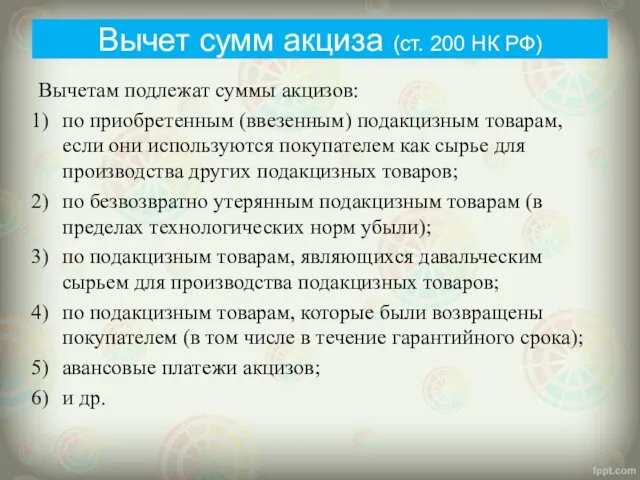

- 19. Вычет сумм акциза (ст. 200 НК РФ) Вычетам подлежат суммы акцизов: по приобретенным (ввезенным) подакцизным товарам,

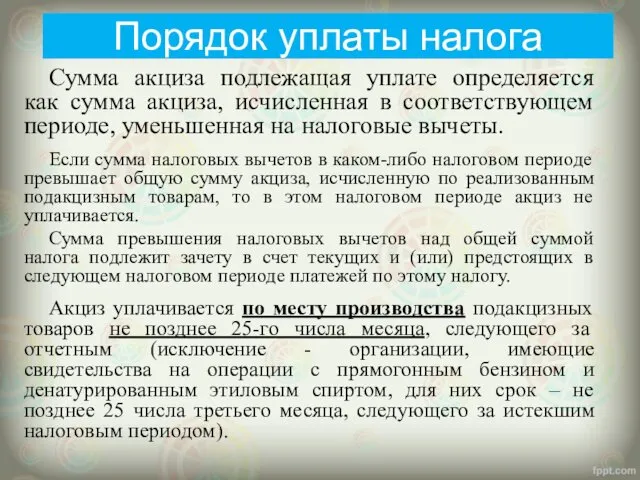

- 20. Порядок уплаты налога Сумма акциза подлежащая уплате определяется как сумма акциза, исчисленная в соответствующем периоде, уменьшенная

- 22. Скачать презентацию

Акцизы. Краткая характеристика:

Косвенный налог;

Федеральный налог;

Регулируется главой 22 НК РФ (ст. 179-206

Акцизы. Краткая характеристика:

Косвенный налог;

Федеральный налог;

Регулируется главой 22 НК РФ (ст. 179-206

Плательщики акциза (ст. 179 НК РФ):

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые

Плательщики акциза (ст. 179 НК РФ):

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые

Состав подакцизных товаров (ст. 181 НК РФ)

Спирт этиловый (дистилляты коньячный, винный,

Состав подакцизных товаров (ст. 181 НК РФ)

Спирт этиловый (дистилляты коньячный, винный,

Товары, не относящиеся к подакцизным :

лекарственные, лечебно-профилактические и диагностические средства;

препараты

Товары, не относящиеся к подакцизным :

лекарственные, лечебно-профилактические и диагностические средства;

препараты

Объект налогообложения (ст. 182 НК РФ)

1. Реализация произведенных подакцизных товаров на

Объект налогообложения (ст. 182 НК РФ)

1. Реализация произведенных подакцизных товаров на

Операции, не подлежащие налогообложению (ст.183 НК РФ):

передача подакцизных товаров своему

Операции, не подлежащие налогообложению (ст.183 НК РФ):

передача подакцизных товаров своему

Налоговая база (ст. 187 НК РФ)

определяется отдельно по каждому виду подакцизного

Налоговая база (ст. 187 НК РФ)

определяется отдельно по каждому виду подакцизного

Налоговые ставки (ст. 193 НК РФ)

дифференцированы по группам подакцизным товаров, с

Налоговые ставки (ст. 193 НК РФ)

дифференцированы по группам подакцизным товаров, с

Дата реализации (передачи) подакцизных товаров (ст. 195)

- день отгрузки (передачи) соответствующих

Дата реализации (передачи) подакцизных товаров (ст. 195)

- день отгрузки (передачи) соответствующих

Порядок исчисления налога (ст. 194 НК РФ)

по товарам, на которые установлены

Порядок исчисления налога (ст. 194 НК РФ)

по товарам, на которые установлены

Особенности исчисления налога по алкогольной продукции

Ставки установлены за литр безводного этилового

Особенности исчисления налога по алкогольной продукции

Ставки установлены за литр безводного этилового

Порядок исчисления аванса по алкогольной продукции(ст.194 НК РФ)

С 1 июля

Порядок исчисления аванса по алкогольной продукции(ст.194 НК РФ)

С 1 июля

Особенности исчисления налога по нефтепродуктам

В целях определения суммы акциза по нефтепродуктам

Особенности исчисления налога по нефтепродуктам

В целях определения суммы акциза по нефтепродуктам

Особенности исчисления налога по пиву

1. Ставки акцизов на пиво различаются в

Особенности исчисления налога по пиву

1. Ставки акцизов на пиво различаются в

Особенности исчисления налога по легковым автомобилям

В ст. 193 НК РФ установлены

Особенности исчисления налога по легковым автомобилям

В ст. 193 НК РФ установлены

Особенности исчисления налога по табачным изделиям

Установлены смешанные (комбинированные) ставки акциза.

Кроме того,

Особенности исчисления налога по табачным изделиям

Установлены смешанные (комбинированные) ставки акциза.

Кроме того,

Порядок отнесения сумм акциза (ст. 199 НК РФ)

Порядок отнесения сумм акциза (ст. 199 НК РФ)

Вычет сумм акциза (ст. 200 НК РФ)

Вычетам подлежат суммы акцизов:

по приобретенным

Вычет сумм акциза (ст. 200 НК РФ)

Вычетам подлежат суммы акцизов:

по приобретенным

Порядок уплаты налога

Сумма акциза подлежащая уплате определяется как сумма акциза, исчисленная

Порядок уплаты налога

Сумма акциза подлежащая уплате определяется как сумма акциза, исчисленная

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Управление дебиторской задолженностью и кредитная политика предприятия

Управление дебиторской задолженностью и кредитная политика предприятия Сущность аудита и его содержание

Сущность аудита и его содержание Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Рыночная неопределенность и риск

Рыночная неопределенность и риск Финансовые институты РК, Банки

Финансовые институты РК, Банки Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 pf_rf

pf_rf Учет денежных средств и расчетов

Учет денежных средств и расчетов Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Кредитование

Кредитование Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Тарифная политика в страховании

Тарифная политика в страховании Банковская гарантия

Банковская гарантия Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Денежное обращение и кредит

Денежное обращение и кредит Банк ісі бойынша

Банк ісі бойынша Ауытқу

Ауытқу Налоговая система

Налоговая система Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності