- Учет денежных средств и расчетов

Содержание

- 2. 1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ Федеральный закон №54 ФЗ от 22.05.2003 г. "О применении контрольно-кассовой техники (ККТ /

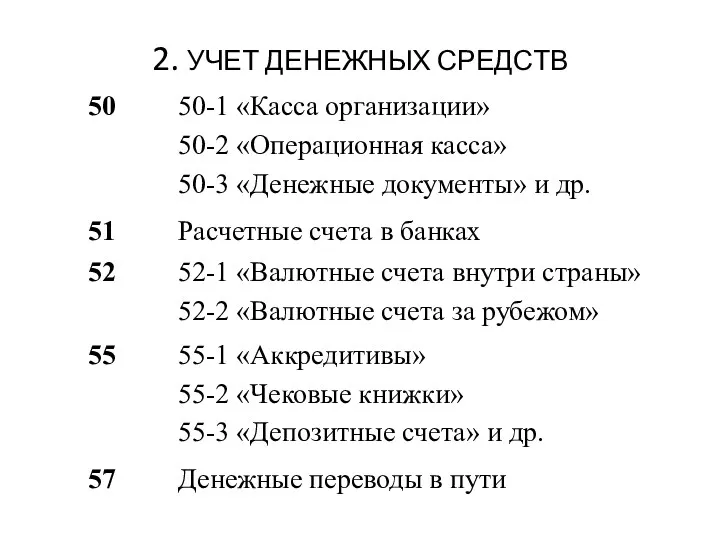

- 3. 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

- 4. РАСЧЕТЫ НАЛИЧНЫМИ ДЕНЬГАМИ

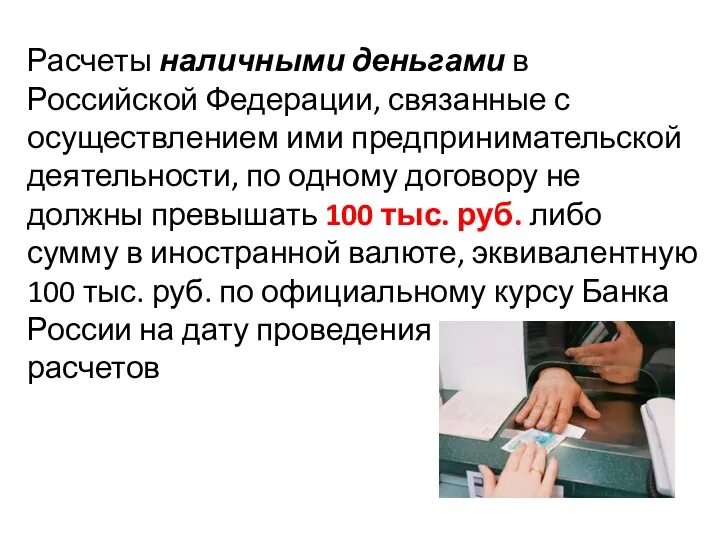

- 5. Расчеты наличными деньгами в Российской Федерации, связанные с осуществлением ими предпринимательской деятельности, по одному договору не

- 6. При осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт

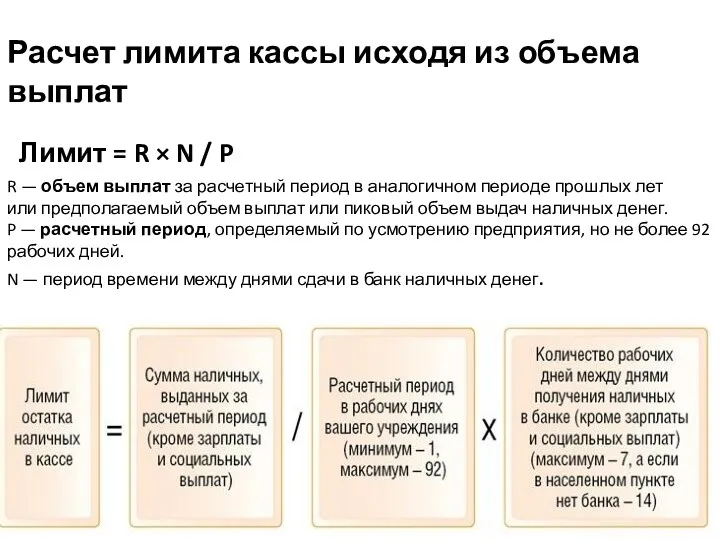

- 7. ЛИМИТ ОСТАТКА КАССЫ Юридическое лицо самостоятельно определяет лимит остатка наличных денег исходя из характера его деятельности

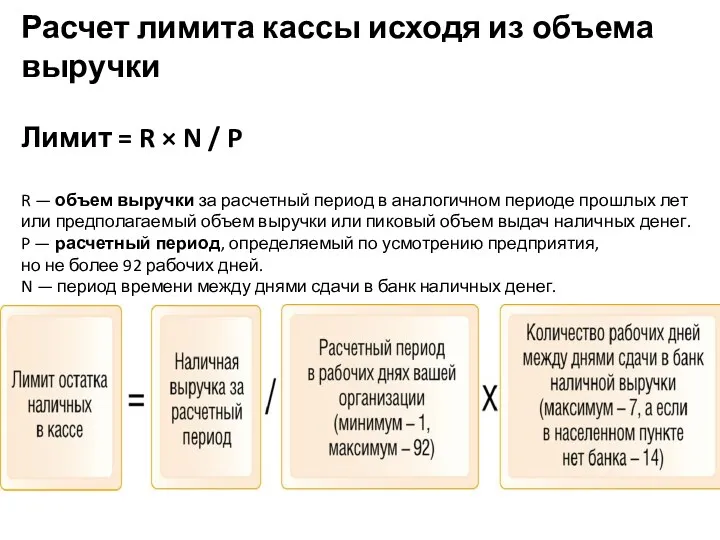

- 8. Расчет лимита кассы исходя из объема выручки Лимит = R × N / P R —

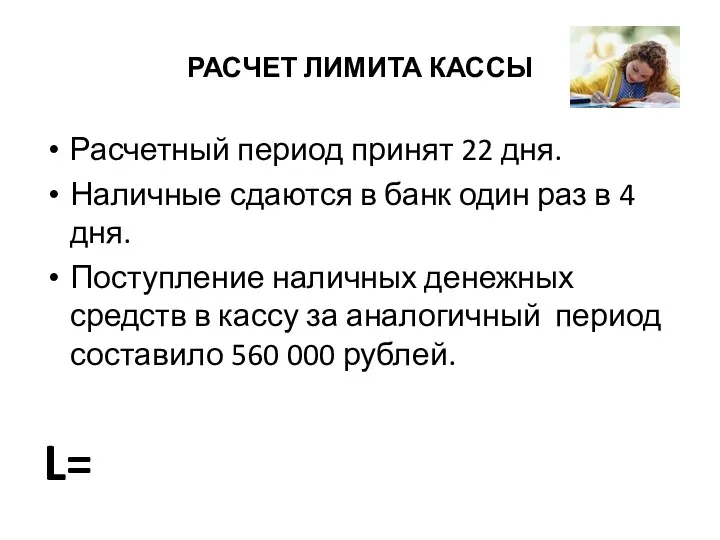

- 9. РАСЧЕТ ЛИМИТА КАССЫ Расчетный период принят 22 дня. Наличные сдаются в банк один раз в 4

- 10. Расчет лимита кассы исходя из объема выплат Лимит = R × N / P R —

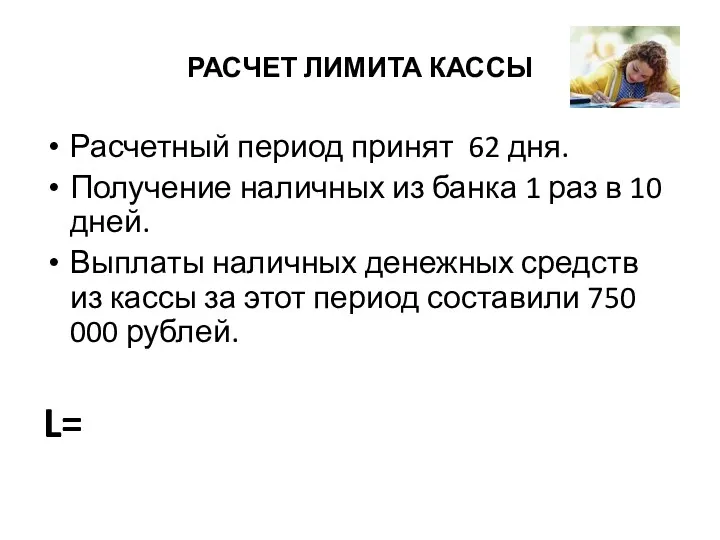

- 11. РАСЧЕТ ЛИМИТА КАССЫ Расчетный период принят 62 дня. Получение наличных из банка 1 раз в 10

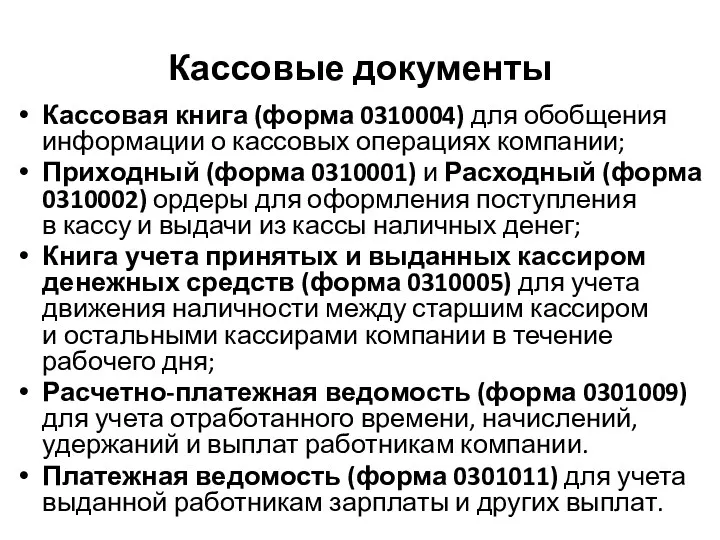

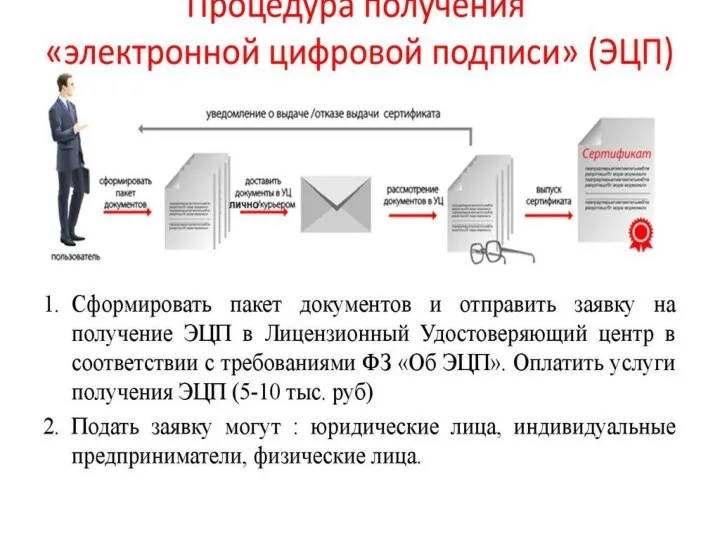

- 12. Кассовые документы Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании; Приходный (форма 0310001)

- 13. Кассовые документы можно вести и в электронном виде. Электронные документы заверяются квалифицированной электронной подписью (п. 4.7

- 14. Электронная подпись Отношения в области использования электронных подписей (ЭП) при совершении гражданско-правовых сделок, оказании государственных и

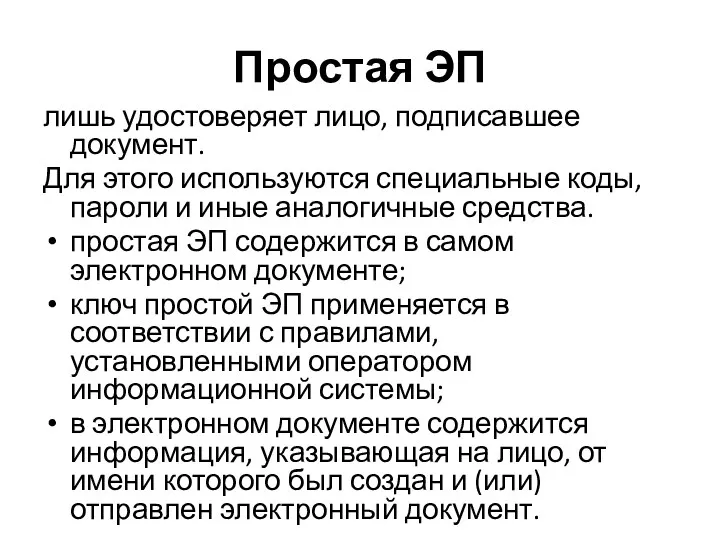

- 15. Простая ЭП лишь удостоверяет лицо, подписавшее документ. Для этого используются специальные коды, пароли и иные аналогичные

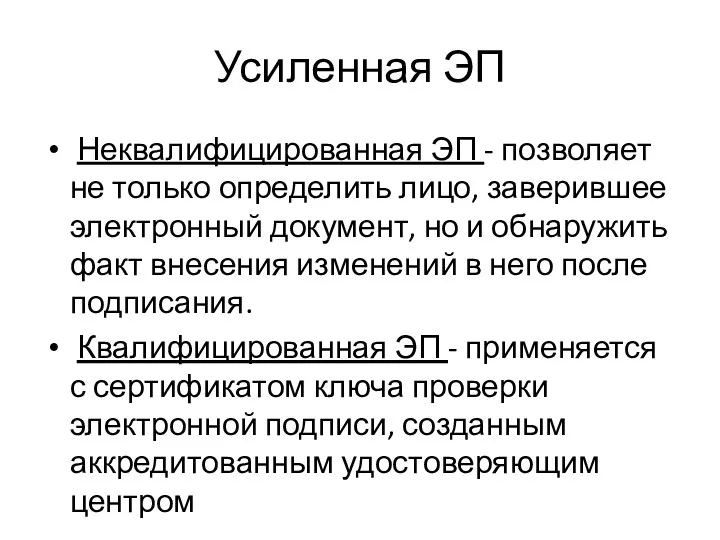

- 16. Усиленная ЭП Неквалифицированная ЭП - позволяет не только определить лицо, заверившее электронный документ, но и обнаружить

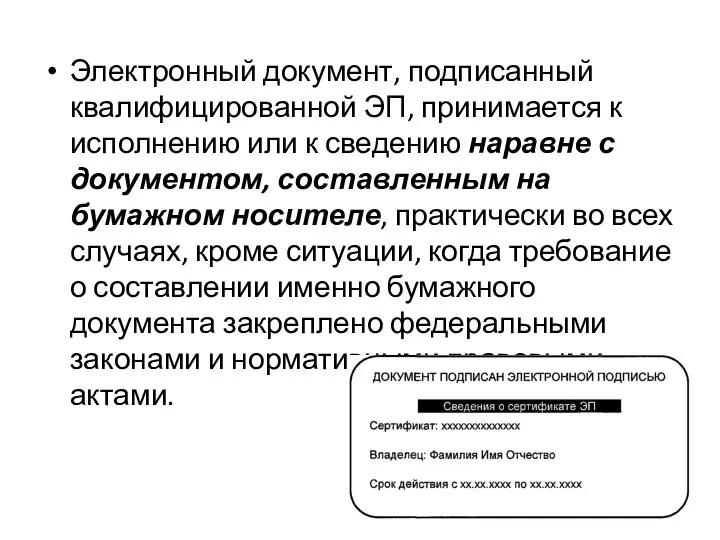

- 17. Электронный документ, подписанный квалифицированной ЭП, принимается к исполнению или к сведению наравне с документом, составленным на

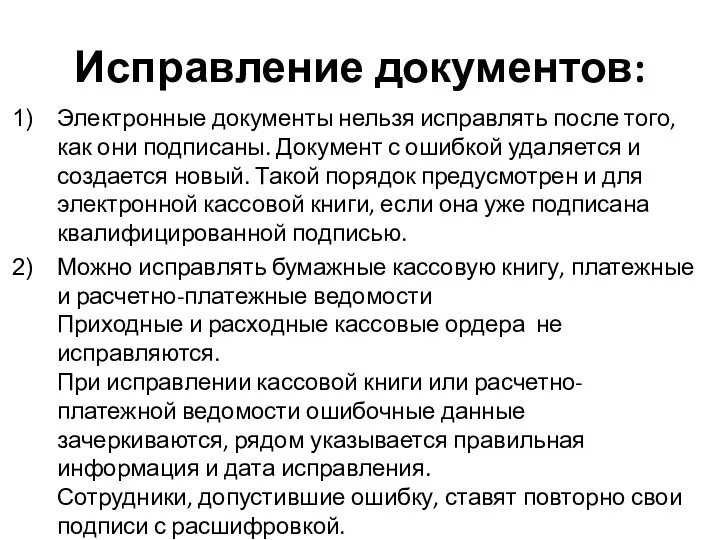

- 19. Исправление документов: Электронные документы нельзя исправлять после того, как они подписаны. Документ с ошибкой удаляется и

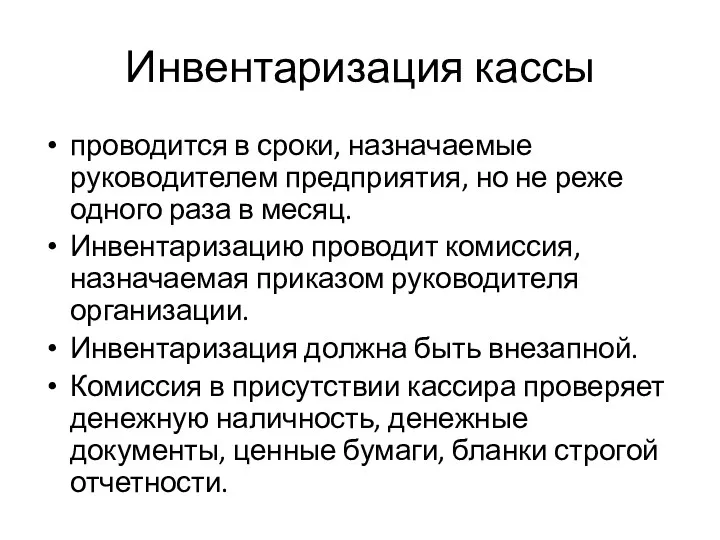

- 20. Инвентаризация кассы проводится в сроки, назначаемые руководителем предприятия, но не реже одного раза в месяц. Инвентаризацию

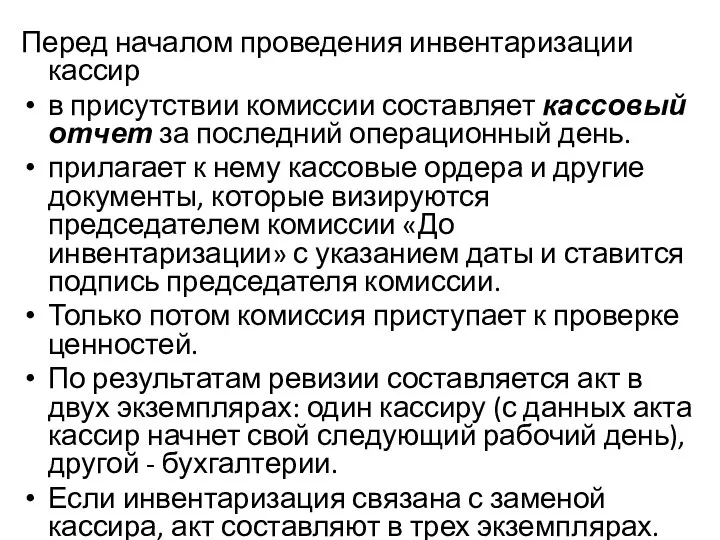

- 21. Перед началом проведения инвентаризации кассир в присутствии комиссии составляет кассовый отчет за последний операционный день. прилагает

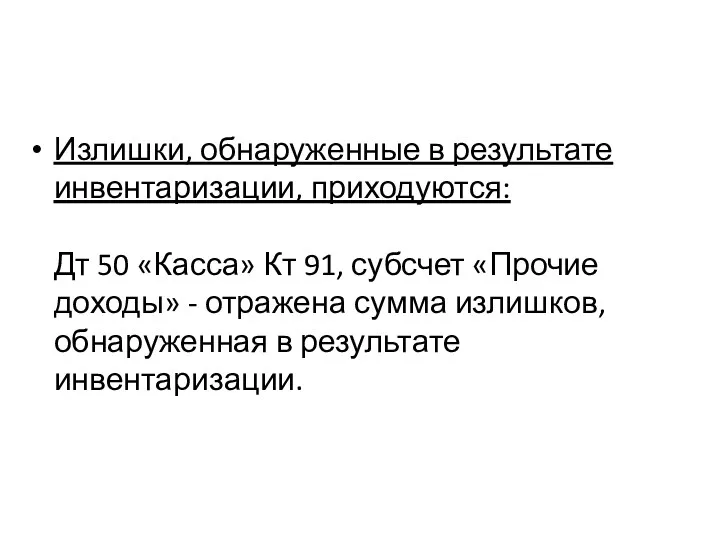

- 22. Излишки, обнаруженные в результате инвентаризации, приходуются: Дт 50 «Касса» Кт 91, субсчет «Прочие доходы» - отражена

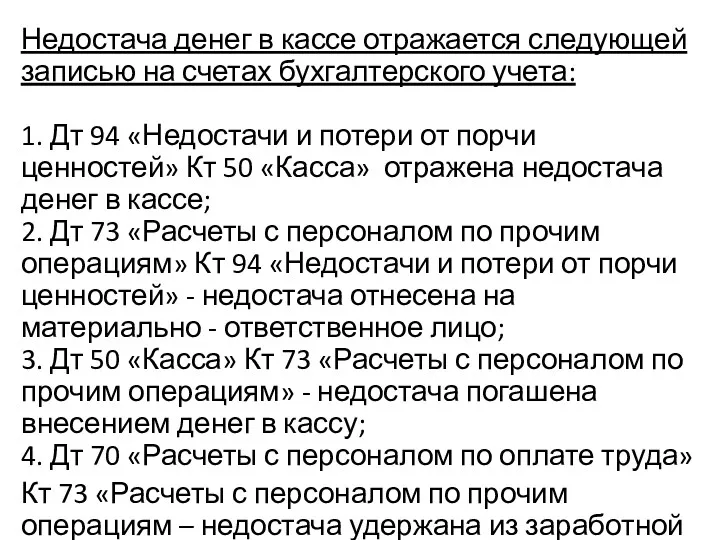

- 23. Недостача денег в кассе отражается следующей записью на счетах бухгалтерского учета: 1. Дт 94 «Недостачи и

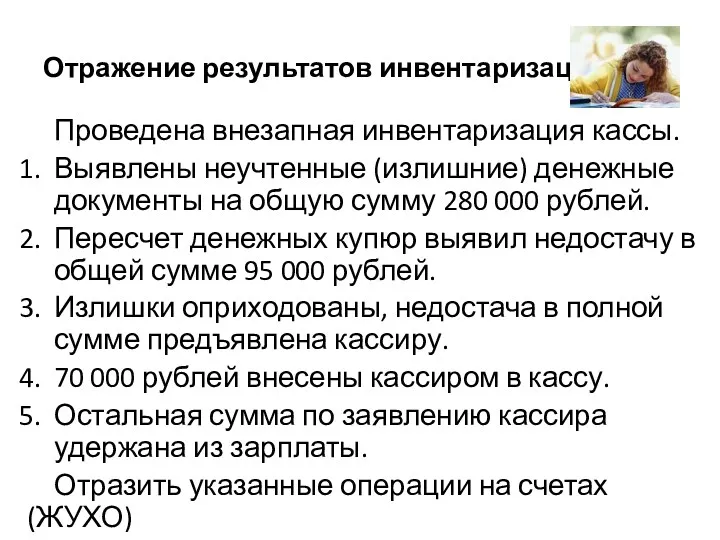

- 24. Отражение результатов инвентаризации Проведена внезапная инвентаризация кассы. Выявлены неучтенные (излишние) денежные документы на общую сумму 280

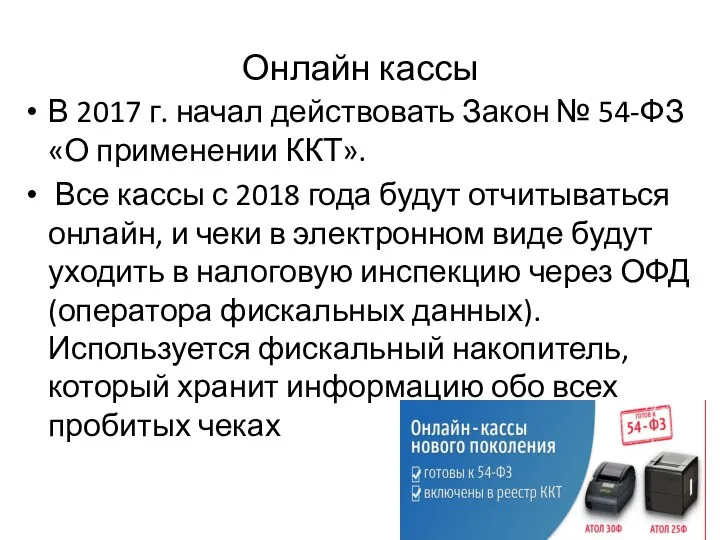

- 25. Онлайн кассы В 2017 г. начал действовать Закон № 54-ФЗ «О применении ККТ». Все кассы с

- 26. Оператор фискальных данных обязан: хранить, обрабатывать и защищать от модификации фискальные данные, обеспечивая их конфиденциальность; передавать

- 27. Могут не использовать электронные кассы: кредитные организации, компании, которые занимаются продажей ценных бумаг, водители или кондукторы,

- 28. ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

- 29. Организация сама создает условия, необходимые для обеспечения сохранности денежных средств в кассе, при доставке их из

- 30. Для хранения наличных средств предприятие выделяет специальное охраняемое помещение и несгораемый сейф.

- 31. Ключи от сейфа и сургучная печать хранятся у кассира, а дубликаты ключей в опечатанных кассиром пакетах

- 32. Не разрешается хранить в кассе наличные деньги и другие ценности, не принадлежащие предприятию, и входить в

- 33. Для ведения кассовых операций в штате предприятия предусматривается должность кассира. При малом объеме кассовых операций обязанности

- 34. При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия, а в карточках образцов подписей,

- 35. После издания приказа о назначении кассира руководитель обязан ознакомить его с правилами ведения кассовых операций и

- 36. Действия при внезапной смене кассира

- 37. В случае внезапного оставления кассиром работы, находящиеся у него под отчетом ценности, передают другому лицу. Для

- 38. В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы. При отсутствии ключей дверь вскрывают любым способом

- 39. Контроль ветхости и подлинности банкнот

- 40. Платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства наличного платежа на территории Российской

- 41. Платежными являются банковские билеты Банка России, не вызывающие сомнения в их подлинности, сохранившие свои геометрические размеры,

- 42. Банки должны производить беспрепятственный обмен денежных билетов с указанными дефектами, если билеты сохранили не менее 3/4

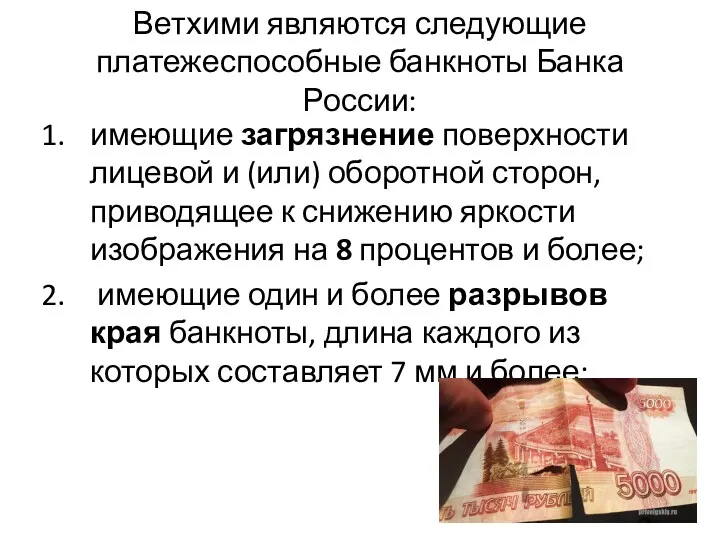

- 43. Ветхими являются следующие платежеспособные банкноты Банка России: имеющие загрязнение поверхности лицевой и (или) оборотной сторон, приводящее

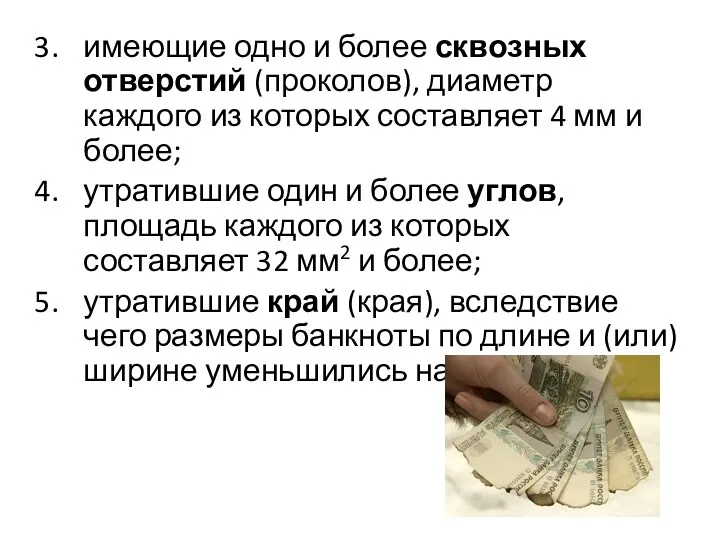

- 44. имеющие одно и более сквозных отверстий (проколов), диаметр каждого из которых составляет 4 мм и более;

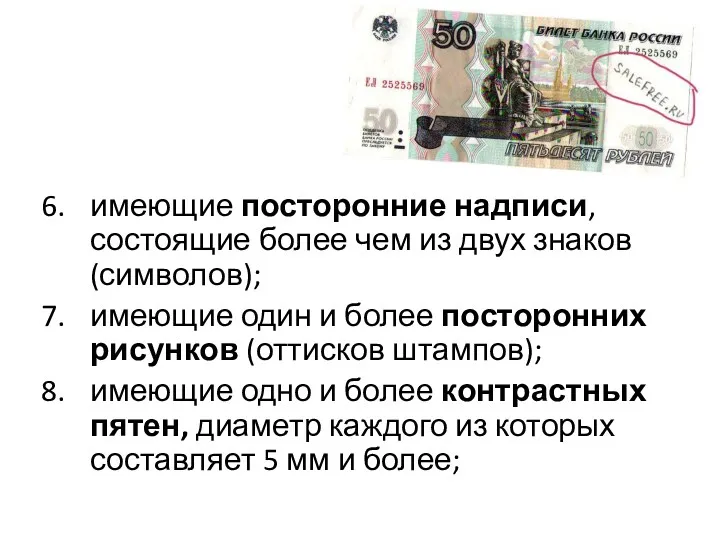

- 45. имеющие посторонние надписи, состоящие более чем из двух знаков (символов); имеющие один и более посторонних рисунков

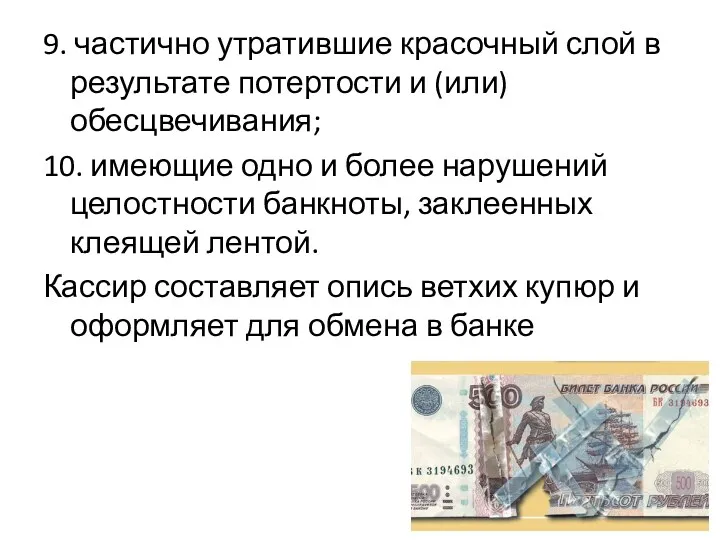

- 46. 9. частично утратившие красочный слой в результате потертости и (или) обесцвечивания; 10. имеющие одно и более

- 47. ПРИЗНАКИ ПОДЛИННОСТИ БАНКНОТ

- 48. Основные элементы защиты подлинных денежных знаков Бумага Защитная нить Краски Способы печати

- 49. 500-рублевая модифицированная банкнота

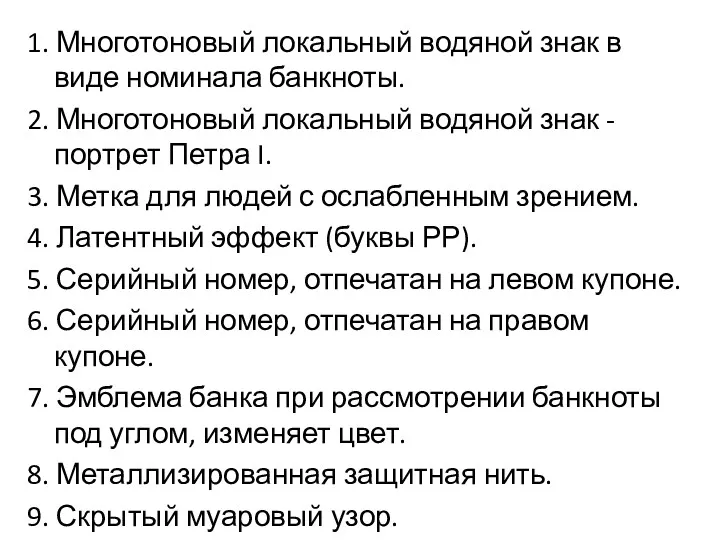

- 50. 1. Многотоновый локальный водяной знак в виде номинала банкноты. 2. Многотоновый локальный водяной знак - портрет

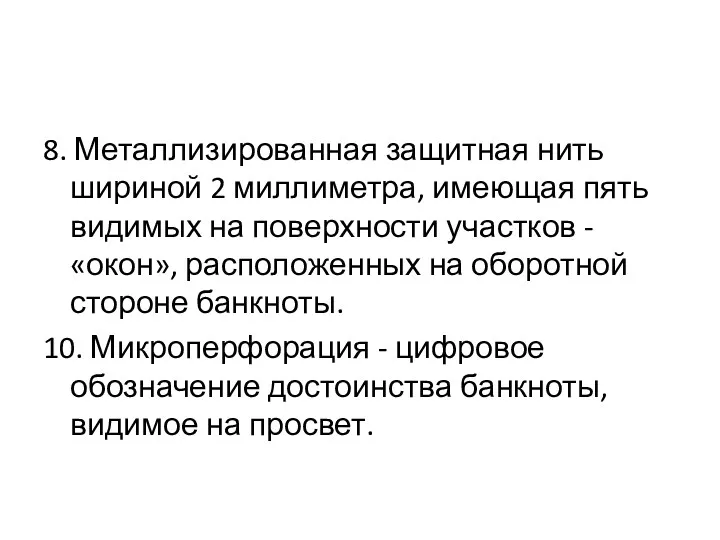

- 52. 8. Металлизированная защитная нить шириной 2 миллиметра, имеющая пять видимых на поверхности участков - «окон», расположенных

- 53. Возмещение ущерба от принятия неплатежных банкнот Должность кассира включена в Перечень должностей и работ, замещаемых или

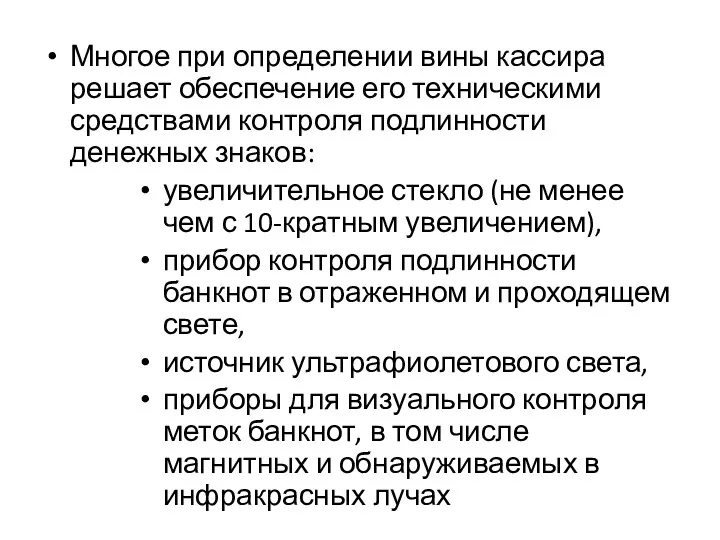

- 54. Многое при определении вины кассира решает обеспечение его техническими средствами контроля подлинности денежных знаков: увеличительное стекло

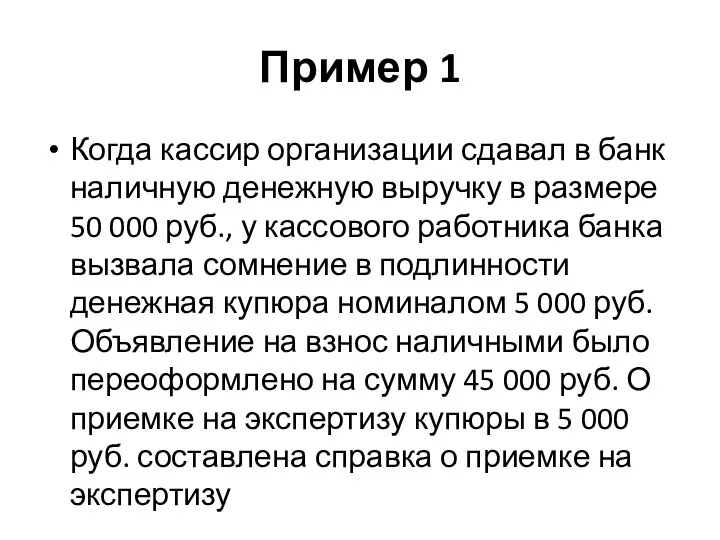

- 55. Пример 1 Когда кассир организации сдавал в банк наличную денежную выручку в размере 50 000 руб.,

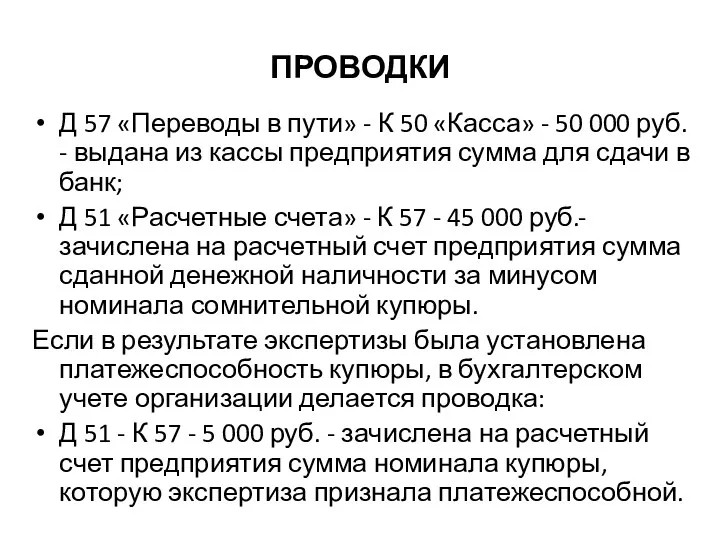

- 56. ПРОВОДКИ Д 57 «Переводы в пути» - К 50 «Касса» - 50 000 руб. - выдана

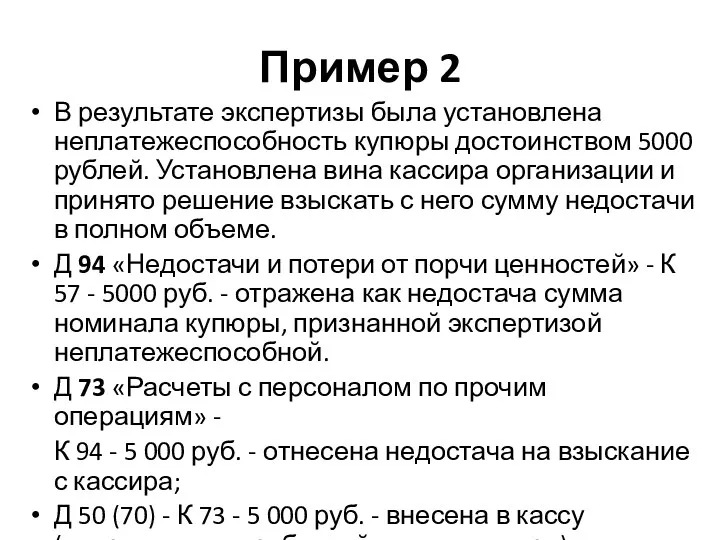

- 57. Пример 2 В результате экспертизы была установлена неплатежеспособность купюры достоинством 5000 рублей. Установлена вина кассира организации

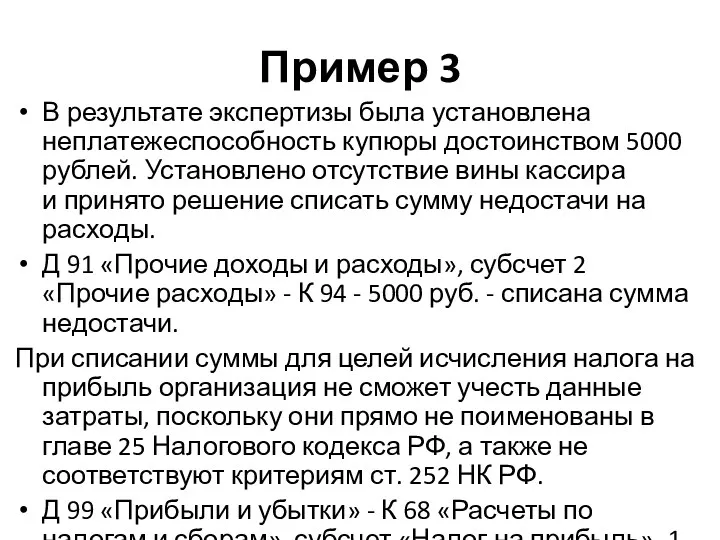

- 58. Пример 3 В результате экспертизы была установлена неплатежеспособность купюры достоинством 5000 рублей. Установлено отсутствие вины кассира

- 59. БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

- 60. БЕЗНАЛИЧНЫЕ РАСЧЕТЫ Безналичные расчеты представляют собой денежные расчеты путем записей по счетам в банках, когда деньги

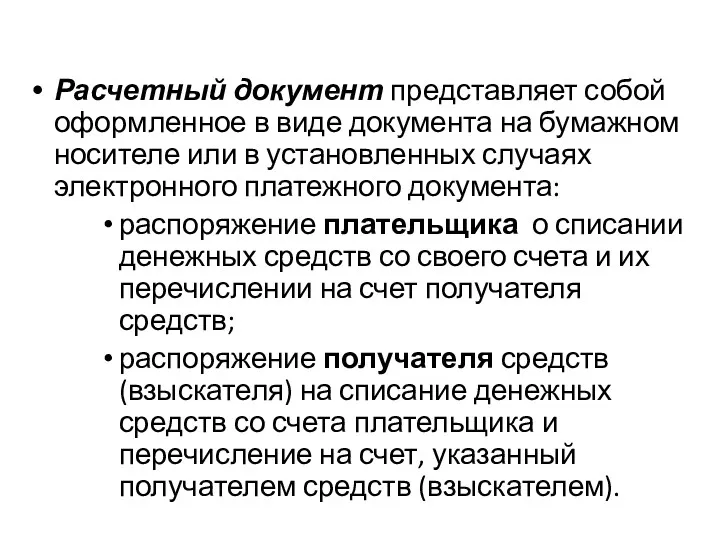

- 61. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного

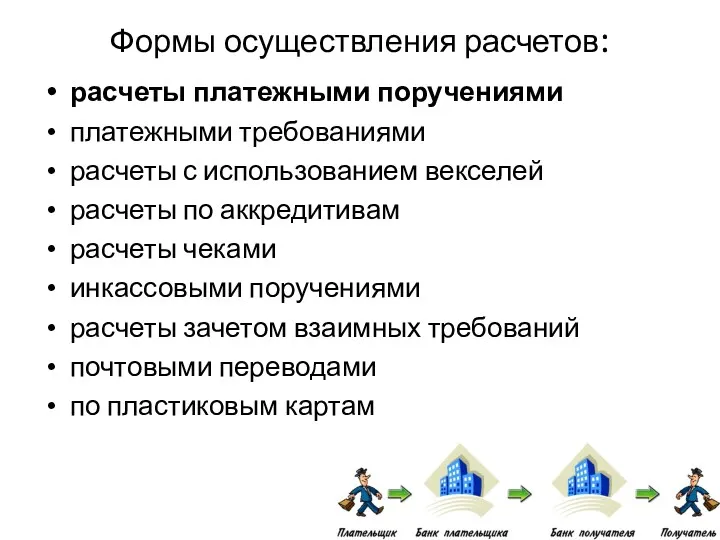

- 62. Формы осуществления расчетов: расчеты платежными поручениями платежными требованиями расчеты с использованием векселей расчеты по аккредитивам расчеты

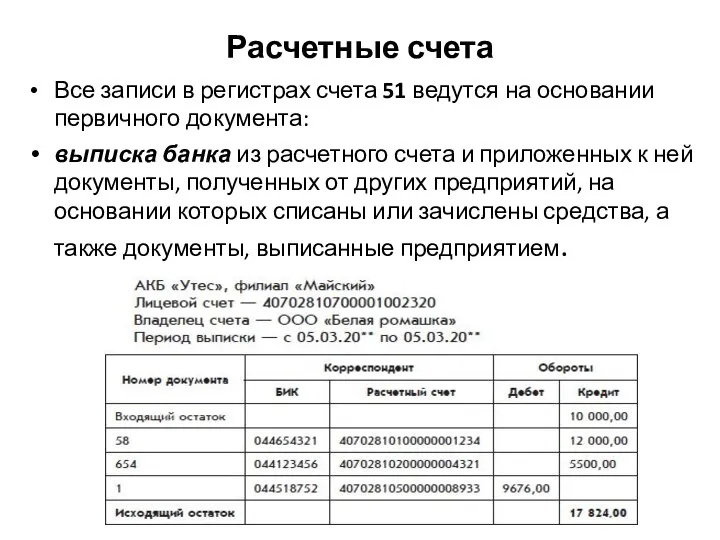

- 63. Расчетные счета Все записи в регистрах счета 51 ведутся на основании первичного документа: выписка банка из

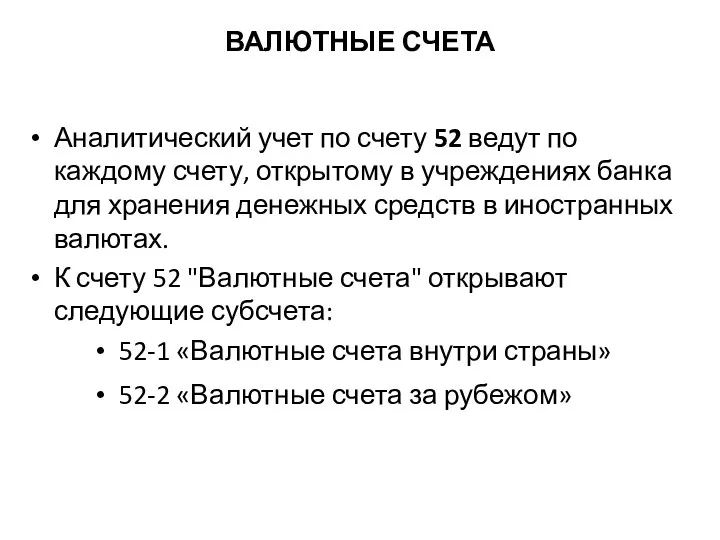

- 64. ВАЛЮТНЫЕ СЧЕТА Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банка для

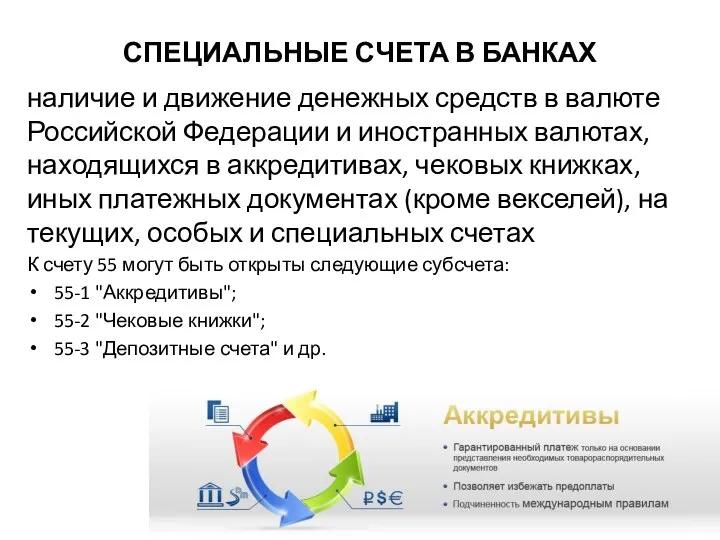

- 65. СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ наличие и движение денежных средств в валюте Российской Федерации и иностранных валютах,

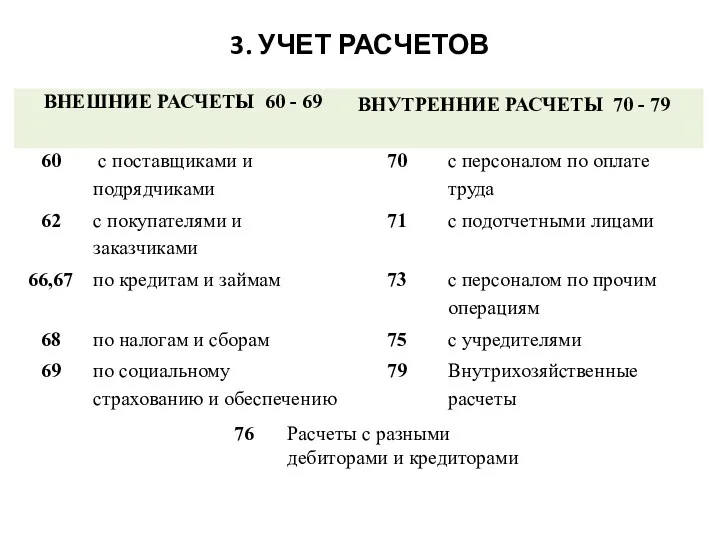

- 66. 3. УЧЕТ РАСЧЕТОВ

- 67. Виды расчетов В зависимости от содержания операций расчеты делятся на два вида: 1) по товарным операциям,

- 68. В зависимости от местонахождения банков покупателя и поставщика существуют две формы расчетов: 1) иногородние; 2) одногородние.

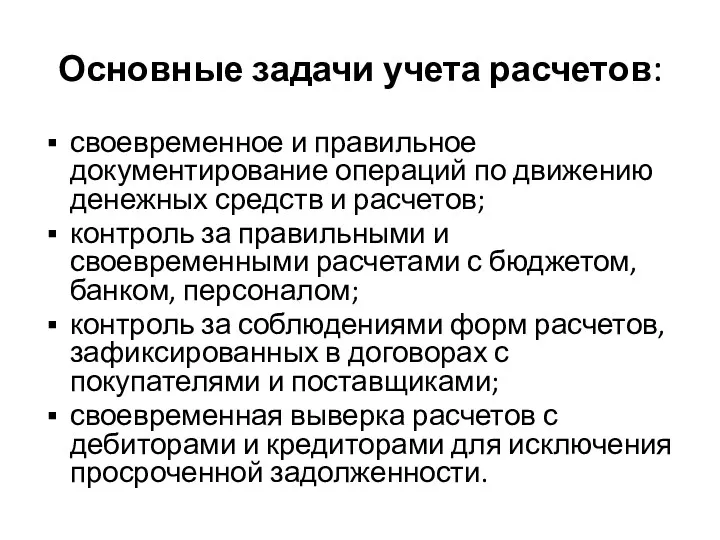

- 69. Основные задачи учета расчетов: своевременное и правильное документирование операций по движению денежных средств и расчетов; контроль

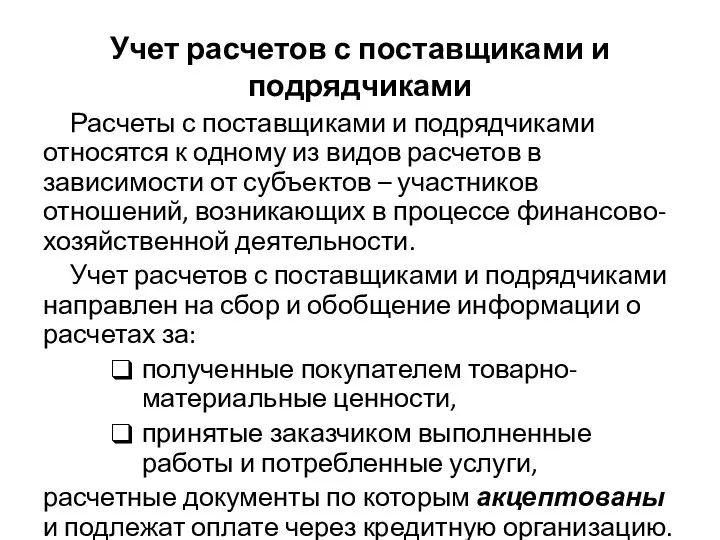

- 70. Учет расчетов с поставщиками и подрядчиками Расчеты с поставщиками и подрядчиками относятся к одному из видов

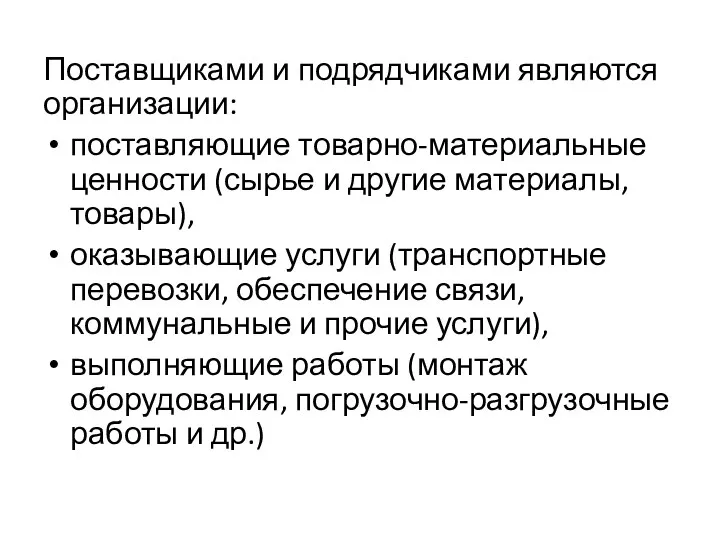

- 71. Поставщиками и подрядчиками являются организации: поставляющие товарно-материальные ценности (сырье и другие материалы, товары), оказывающие услуги (транспортные

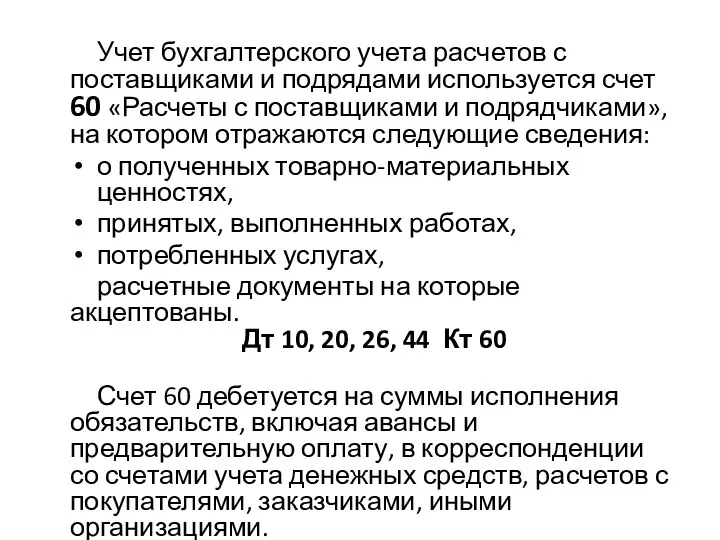

- 72. Учет бухгалтерского учета расчетов с поставщиками и подрядами используется счет 60 «Расчеты с поставщиками и подрядчиками»,

- 73. Учет расчетов с покупателями и заказчиками Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары,

- 74. Поступление денежных средств в оплату товаров, продукции, услуг отражается по дебету счетов учета денежных средств в

- 75. ПЕЧАТЬ ОРГАНИЗАЦИИ

- 76. Документы хозяйственной и предпринимательской деятельности организации должны иметь юридическую силу, поэтому их оформление стандартизировано. Большинство документов

- 77. Дополнительным элементом, подтверждающим подлинность, является печать. Если документ её содержит, то отстоять свою точку зрения при

- 78. Исключение составляют лишь особые случаи, когда для удостоверения личности сторон и подтверждение факта сделки или составления

- 79. Согласно законодательству РФ, обязательное содержание печати ограничивается следующими элементами: название (ООО). Не рекомендуется использовать вычурные стили

- 80. Хотя это не определено законом, юристы рекомендуют указывать на печати идентификационный номер и основной государственный регистрационный

- 81. Чтобы заказать печать, необходимо: выбрать фирму-производителя; согласовать внешний вид печати и её содержание. Будущий оттиск распечатывается

- 82. Большинство пользователей предпочитает аскетичное оформление печатей, не содержащее никаких художественных излишеств. В отличие от государственных организаций,

- 83. полутоновое изображение, выглядящее на оттиске как рисунок меньшей цветовой интенсивности. Достигается нанесением изображения в виде множества

- 84. преднамеренное незначительное искажение текста или отдельных букв, выглядящее случайным. Поскольку у злоумышленников не всегда бывает несколько

- 85. микротекст и мелкая сетка, при изготовлении которых используется лазерная гравировка клише. Без соответствующего оборудования похожую копию

- 86. Другой разновидностью печатей является факсимиле – оттиск подписи ответственного лица, применяемый с той же целью, что

- 87. Использовать факсимильную печать при составлении договоров, актов приема-передачи материальных ценностей, документов финансовой отчетности возможно лишь по

- 88. Еще одним видом оттисков, имеющим юридическую силу, является регистрационный штамп. Его использование ограничено, в основном, входящей

- 89. Для оттисков на документе существует специальное место, обозначенное аббревиатурой «МП» — место для печати. По правилам

- 90. Бумагу с полностью перекрытой подписью почти гарантированно признают недействительной. Это вызвано сложностью идентификации подлинности, вызванной смешением

- 91. Одним из главных инструментов контроля состояния расчетов с дебиторами и кредиторами является инвентаризация расчетов - проверка

- 92. Сомнительным долгом признается дебиторская задолженность, которая не погашена в сроки, установленные договором и не обеспечена соответствующими

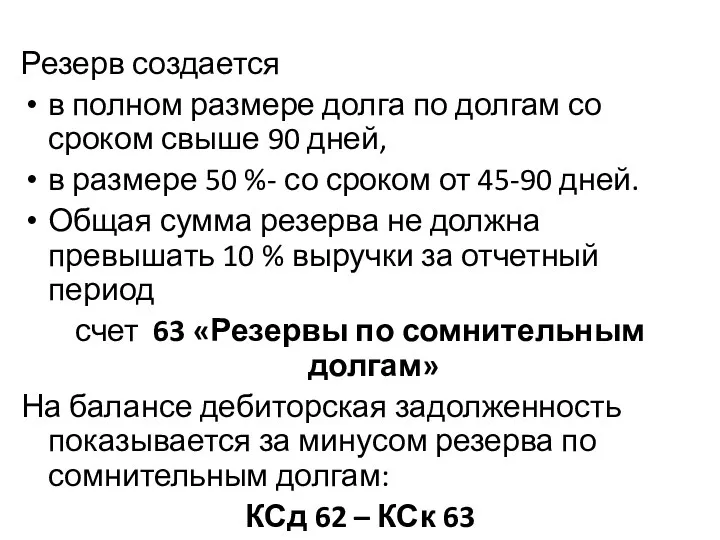

- 93. Резерв создается в полном размере долга по долгам со сроком свыше 90 дней, в размере 50

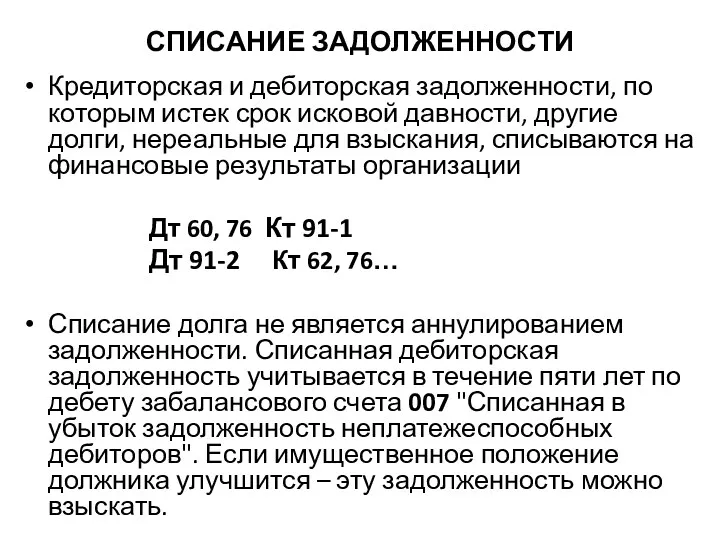

- 94. СПИСАНИЕ ЗАДОЛЖЕННОСТИ Кредиторская и дебиторская задолженности, по которым истек срок исковой давности, другие долги, нереальные для

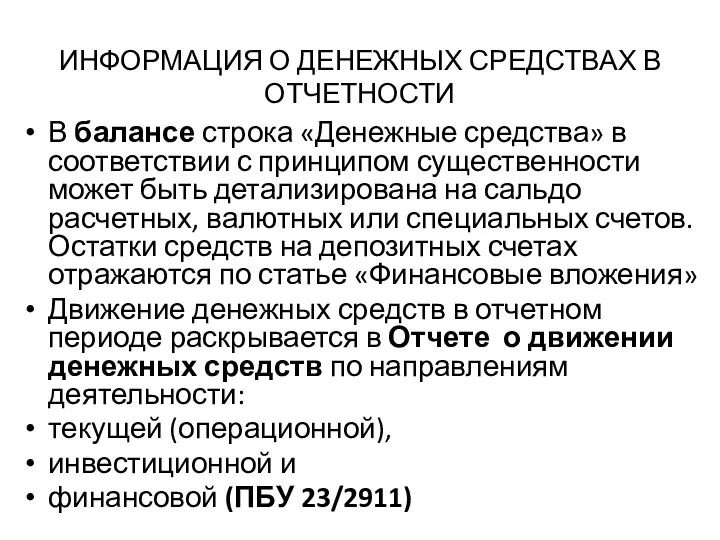

- 95. ИНФОРМАЦИЯ О ДЕНЕЖНЫХ СРЕДСТВАХ В ОТЧЕТНОСТИ В балансе строка «Денежные средства» в соответствии с принципом существенности

- 97. Скачать презентацию

1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

Федеральный закон №54 ФЗ от 22.05.2003 г. "О применении

1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

Федеральный закон №54 ФЗ от 22.05.2003 г. "О применении

2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

РАСЧЕТЫ НАЛИЧНЫМИ ДЕНЬГАМИ

РАСЧЕТЫ НАЛИЧНЫМИ ДЕНЬГАМИ

Расчеты наличными деньгами в Российской Федерации, связанные с осуществлением ими предпринимательской

Расчеты наличными деньгами в Российской Федерации, связанные с осуществлением ими предпринимательской

При осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или)

При осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или)

ЛИМИТ ОСТАТКА КАССЫ

Юридическое лицо самостоятельно определяет лимит остатка наличных денег исходя

ЛИМИТ ОСТАТКА КАССЫ

Юридическое лицо самостоятельно определяет лимит остатка наличных денег исходя

Расчет лимита кассы исходя из объема выручки

Лимит = R ×

Расчет лимита кассы исходя из объема выручки Лимит = R ×

РАСЧЕТ ЛИМИТА КАССЫ

Расчетный период принят 22 дня.

Наличные сдаются в банк

РАСЧЕТ ЛИМИТА КАССЫ

Расчетный период принят 22 дня.

Наличные сдаются в банк

Расчет лимита кассы исходя из объема выплат

Лимит = R ×

Расчет лимита кассы исходя из объема выплат Лимит = R ×

РАСЧЕТ ЛИМИТА КАССЫ

Расчетный период принят 62 дня.

Получение наличных из банка 1

РАСЧЕТ ЛИМИТА КАССЫ

Расчетный период принят 62 дня.

Получение наличных из банка 1

Кассовые документы

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании;

Приходный (форма

Кассовые документы

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании;

Приходный (форма

Кассовые документы можно вести и в электронном виде.

Электронные документы заверяются

Кассовые документы можно вести и в электронном виде. Электронные документы заверяются

Электронная подпись

Отношения в области использования электронных подписей (ЭП) при совершении гражданско-правовых

Электронная подпись

Отношения в области использования электронных подписей (ЭП) при совершении гражданско-правовых

Простая ЭП

лишь удостоверяет лицо, подписавшее документ.

Для этого используются специальные

Простая ЭП

лишь удостоверяет лицо, подписавшее документ.

Для этого используются специальные

Усиленная ЭП

Неквалифицированная ЭП - позволяет не только определить лицо, заверившее

Усиленная ЭП

Неквалифицированная ЭП - позволяет не только определить лицо, заверившее

Электронный документ, подписанный квалифицированной ЭП, принимается к исполнению или к сведению

Электронный документ, подписанный квалифицированной ЭП, принимается к исполнению или к сведению

Исправление документов:

Электронные документы нельзя исправлять после того, как они подписаны. Документ

Исправление документов:

Электронные документы нельзя исправлять после того, как они подписаны. Документ

Инвентаризация кассы

проводится в сроки, назначаемые руководителем предприятия, но не реже

Инвентаризация кассы

проводится в сроки, назначаемые руководителем предприятия, но не реже

Перед началом проведения инвентаризации кассир

в присутствии комиссии составляет кассовый отчет за

Перед началом проведения инвентаризации кассир

в присутствии комиссии составляет кассовый отчет за

Излишки, обнаруженные в результате инвентаризации, приходуются:

Дт 50 «Касса» Кт 91, субсчет

Излишки, обнаруженные в результате инвентаризации, приходуются: Дт 50 «Касса» Кт 91, субсчет

Недостача денег в кассе отражается следующей записью на счетах бухгалтерского учета:

1.

Недостача денег в кассе отражается следующей записью на счетах бухгалтерского учета: 1.

Отражение результатов инвентаризации

Проведена внезапная инвентаризация кассы.

Выявлены неучтенные (излишние) денежные документы на

Отражение результатов инвентаризации

Проведена внезапная инвентаризация кассы.

Выявлены неучтенные (излишние) денежные документы на

Онлайн кассы

В 2017 г. начал действовать Закон № 54-ФЗ «О применении

Онлайн кассы

В 2017 г. начал действовать Закон № 54-ФЗ «О применении

Оператор фискальных данных обязан:

хранить, обрабатывать и защищать от модификации фискальные данные,

Оператор фискальных данных обязан:

хранить, обрабатывать и защищать от модификации фискальные данные,

Могут не использовать электронные кассы:

кредитные организации,

компании, которые занимаются продажей ценных

Могут не использовать электронные кассы:

кредитные организации,

компании, которые занимаются продажей ценных

ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

Организация сама создает условия, необходимые для обеспечения сохранности денежных средств в

Организация сама создает условия, необходимые для обеспечения сохранности денежных средств в

Для хранения наличных средств предприятие выделяет специальное охраняемое помещение и несгораемый

Для хранения наличных средств предприятие выделяет специальное охраняемое помещение и несгораемый

Ключи от сейфа и сургучная печать хранятся у кассира, а дубликаты

Ключи от сейфа и сургучная печать хранятся у кассира, а дубликаты

Не разрешается хранить в кассе наличные деньги и другие ценности, не

Не разрешается хранить в кассе наличные деньги и другие ценности, не

Для ведения кассовых операций в штате предприятия предусматривается должность кассира.

При

Для ведения кассовых операций в штате предприятия предусматривается должность кассира.

При

При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия,

При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия,

После издания приказа о назначении кассира руководитель обязан ознакомить его с

После издания приказа о назначении кассира руководитель обязан ознакомить его с

Действия

при внезапной смене

кассира

Действия

при внезапной смене

кассира

В случае внезапного оставления кассиром работы, находящиеся у него под отчетом

В случае внезапного оставления кассиром работы, находящиеся у него под отчетом

В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы.

При отсутствии

В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы.

При отсутствии

Контроль ветхости

и подлинности банкнот

Контроль ветхости

и подлинности банкнот

Платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства

Платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства

Платежными являются банковские билеты Банка России,

не вызывающие сомнения в их

Платежными являются банковские билеты Банка России,

не вызывающие сомнения в их

Банки должны производить беспрепятственный обмен денежных билетов с указанными дефектами, если

Банки должны производить беспрепятственный обмен денежных билетов с указанными дефектами, если

Ветхими являются следующие платежеспособные банкноты Банка России:

имеющие загрязнение поверхности лицевой и

Ветхими являются следующие платежеспособные банкноты Банка России:

имеющие загрязнение поверхности лицевой и

имеющие одно и более сквозных отверстий (проколов), диаметр каждого из которых

имеющие одно и более сквозных отверстий (проколов), диаметр каждого из которых

имеющие посторонние надписи, состоящие более чем из двух знаков (символов);

имеющие один

имеющие посторонние надписи, состоящие более чем из двух знаков (символов);

имеющие один

9. частично утратившие красочный слой в результате потертости и (или) обесцвечивания;

10.

9. частично утратившие красочный слой в результате потертости и (или) обесцвечивания;

10.

ПРИЗНАКИ ПОДЛИННОСТИ БАНКНОТ

ПРИЗНАКИ ПОДЛИННОСТИ БАНКНОТ

Основные элементы защиты подлинных денежных знаков

Бумага

Защитная нить

Краски

Способы печати

Основные элементы защиты подлинных денежных знаков

Бумага

Защитная нить

Краски

Способы печати

500-рублевая модифицированная банкнота

500-рублевая модифицированная банкнота

1. Многотоновый локальный водяной знак в виде номинала банкноты.

2. Многотоновый локальный

1. Многотоновый локальный водяной знак в виде номинала банкноты.

2. Многотоновый локальный

8. Металлизированная защитная нить шириной 2 миллиметра, имеющая пять видимых на

8. Металлизированная защитная нить шириной 2 миллиметра, имеющая пять видимых на

Возмещение ущерба от принятия неплатежных банкнот

Должность кассира включена в Перечень должностей

Возмещение ущерба от принятия неплатежных банкнот

Должность кассира включена в Перечень должностей

Многое при определении вины кассира решает обеспечение его техническими средствами контроля

Многое при определении вины кассира решает обеспечение его техническими средствами контроля

Пример 1

Когда кассир организации сдавал в банк наличную денежную выручку

Пример 1

Когда кассир организации сдавал в банк наличную денежную выручку

ПРОВОДКИ

Д 57 «Переводы в пути» - К 50 «Касса» - 50

ПРОВОДКИ

Д 57 «Переводы в пути» - К 50 «Касса» - 50

Пример 2

В результате экспертизы была установлена неплатежеспособность купюры достоинством 5000

Пример 2

В результате экспертизы была установлена неплатежеспособность купюры достоинством 5000

Пример 3

В результате экспертизы была установлена неплатежеспособность купюры достоинством 5000

Пример 3

В результате экспертизы была установлена неплатежеспособность купюры достоинством 5000

БЕЗНАЛИЧНЫЕ

РАСЧЕТЫ

БЕЗНАЛИЧНЫЕ

РАСЧЕТЫ

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

Безналичные расчеты представляют собой денежные расчеты путем записей по счетам

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

Безналичные расчеты представляют собой денежные расчеты путем записей по счетам

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе

Формы осуществления расчетов:

расчеты платежными поручениями

платежными требованиями

расчеты с использованием векселей

расчеты по аккредитивам

расчеты

Формы осуществления расчетов:

расчеты платежными поручениями

платежными требованиями

расчеты с использованием векселей

расчеты по аккредитивам

расчеты

Расчетные счета

Все записи в регистрах счета 51 ведутся на основании первичного

Расчетные счета

Все записи в регистрах счета 51 ведутся на основании первичного

ВАЛЮТНЫЕ СЧЕТА

Аналитический учет по счету 52 ведут по каждому счету, открытому

ВАЛЮТНЫЕ СЧЕТА

Аналитический учет по счету 52 ведут по каждому счету, открытому

СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ

наличие и движение денежных средств в валюте Российской

СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ

наличие и движение денежных средств в валюте Российской

3. УЧЕТ РАСЧЕТОВ

3. УЧЕТ РАСЧЕТОВ

Виды расчетов

В зависимости от содержания операций расчеты делятся на два вида:

1)

Виды расчетов

В зависимости от содержания операций расчеты делятся на два вида: 1)

В зависимости от местонахождения банков покупателя и поставщика существуют две формы

В зависимости от местонахождения банков покупателя и поставщика существуют две формы

Основные задачи учета расчетов:

своевременное и правильное документирование операций по движению

Основные задачи учета расчетов:

своевременное и правильное документирование операций по движению

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками относятся

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками относятся

Поставщиками и подрядчиками являются организации:

поставляющие товарно-материальные ценности (сырье и другие материалы,

Поставщиками и подрядчиками являются организации:

поставляющие товарно-материальные ценности (сырье и другие материалы,

Учет бухгалтерского учета расчетов с поставщиками и подрядами используется счет 60

Учет бухгалтерского учета расчетов с поставщиками и подрядами используется счет 60

Учет расчетов с покупателями и заказчиками

Покупатели и заказчики – это организации,

Учет расчетов с покупателями и заказчиками

Покупатели и заказчики – это организации,

Поступление денежных средств в оплату товаров, продукции, услуг отражается по дебету

Поступление денежных средств в оплату товаров, продукции, услуг отражается по дебету

ПЕЧАТЬ ОРГАНИЗАЦИИ

ПЕЧАТЬ ОРГАНИЗАЦИИ

Документы хозяйственной и предпринимательской деятельности организации должны иметь юридическую силу, поэтому

Документы хозяйственной и предпринимательской деятельности организации должны иметь юридическую силу, поэтому

Дополнительным элементом, подтверждающим подлинность, является печать. Если документ её содержит, то

Дополнительным элементом, подтверждающим подлинность, является печать. Если документ её содержит, то

Исключение составляют лишь особые случаи, когда для удостоверения личности сторон и

Исключение составляют лишь особые случаи, когда для удостоверения личности сторон и

Согласно законодательству РФ, обязательное содержание печати ограничивается следующими элементами:

название (ООО). Не

Согласно законодательству РФ, обязательное содержание печати ограничивается следующими элементами:

название (ООО). Не

Хотя это не определено законом, юристы рекомендуют указывать на печати идентификационный

Хотя это не определено законом, юристы рекомендуют указывать на печати идентификационный

Чтобы заказать печать, необходимо:

выбрать фирму-производителя;

согласовать внешний вид печати и её содержание.

Чтобы заказать печать, необходимо:

выбрать фирму-производителя;

согласовать внешний вид печати и её содержание.

Большинство пользователей предпочитает аскетичное оформление печатей, не содержащее никаких художественных излишеств.

Большинство пользователей предпочитает аскетичное оформление печатей, не содержащее никаких художественных излишеств.

полутоновое изображение, выглядящее на оттиске как рисунок меньшей цветовой интенсивности. Достигается

полутоновое изображение, выглядящее на оттиске как рисунок меньшей цветовой интенсивности. Достигается

преднамеренное незначительное искажение текста или отдельных букв, выглядящее случайным. Поскольку у

преднамеренное незначительное искажение текста или отдельных букв, выглядящее случайным. Поскольку у

микротекст и мелкая сетка, при изготовлении которых используется лазерная гравировка клише.

микротекст и мелкая сетка, при изготовлении которых используется лазерная гравировка клише.

Другой разновидностью печатей является факсимиле – оттиск подписи ответственного лица, применяемый

Другой разновидностью печатей является факсимиле – оттиск подписи ответственного лица, применяемый

Использовать факсимильную печать при составлении договоров, актов приема-передачи материальных ценностей, документов

Использовать факсимильную печать при составлении договоров, актов приема-передачи материальных ценностей, документов

Еще одним видом оттисков, имеющим юридическую силу, является регистрационный штамп. Его

Еще одним видом оттисков, имеющим юридическую силу, является регистрационный штамп. Его

Для оттисков на документе существует специальное место, обозначенное аббревиатурой «МП» —

Для оттисков на документе существует специальное место, обозначенное аббревиатурой «МП» —

Бумагу с полностью перекрытой подписью почти гарантированно признают недействительной. Это вызвано

Бумагу с полностью перекрытой подписью почти гарантированно признают недействительной. Это вызвано

Одним из главных инструментов контроля состояния расчетов с дебиторами и кредиторами

Одним из главных инструментов контроля состояния расчетов с дебиторами и кредиторами

Сомнительным долгом признается дебиторская задолженность, которая не погашена в сроки, установленные

Сомнительным долгом признается дебиторская задолженность, которая не погашена в сроки, установленные

Резерв создается

в полном размере долга по долгам со сроком свыше

Резерв создается

в полном размере долга по долгам со сроком свыше

СПИСАНИЕ ЗАДОЛЖЕННОСТИ

Кредиторская и дебиторская задолженности, по которым истек срок исковой давности,

СПИСАНИЕ ЗАДОЛЖЕННОСТИ

Кредиторская и дебиторская задолженности, по которым истек срок исковой давности,

ИНФОРМАЦИЯ О ДЕНЕЖНЫХ СРЕДСТВАХ В ОТЧЕТНОСТИ

В балансе строка «Денежные средства» в

ИНФОРМАЦИЯ О ДЕНЕЖНЫХ СРЕДСТВАХ В ОТЧЕТНОСТИ

В балансе строка «Денежные средства» в

Личный бюджет

Личный бюджет Ценообразование и ценовая политика

Ценообразование и ценовая политика Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) ФСБУ 6_2020_1

ФСБУ 6_2020_1 О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Заработная плата: юридический аспект

Заработная плата: юридический аспект Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компания Росгосстрах

Компания Росгосстрах Бюджет для граждан

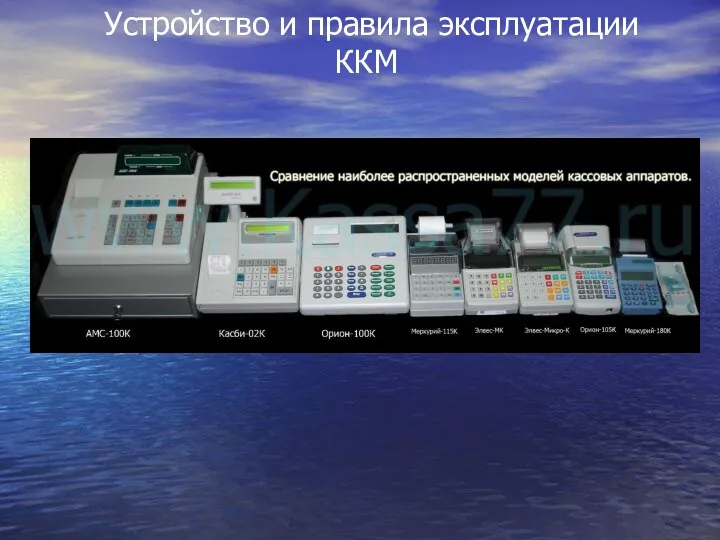

Бюджет для граждан Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Рынок недвижимости

Рынок недвижимости Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции