- ФСБУ 6_2020_1

Содержание

- 2. Актуальность Актуальность данной работы заключается в нововведениях в учете и оценке основных средств. С 2022 году

- 3. ЦЕЛИ И ЗАДАЧИ

- 4. ВВЕДЕНИЕ Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральный стандарт бухгалтерского учета

- 5. Новые понятия ФСБУ 6/2020

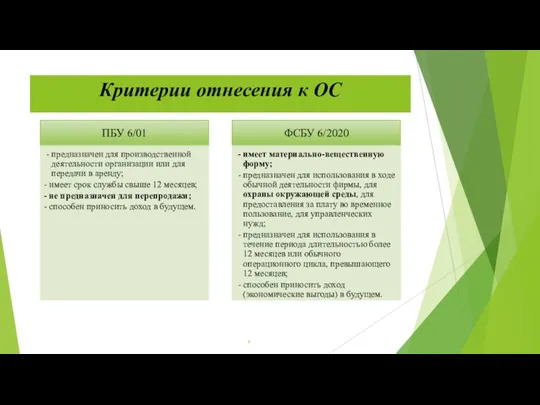

- 6. Критерии отнесения к ОС

- 7. Стоимостной лимит Выбор закрепляют в учетной политике. Активы с признаками ОС и со стоимостью ниже установленного

- 8. Единица учета Например, по внутреннему регламенту на кирпичном заводе раз в три года останавливают производство: выключают

- 9. Классификация Для целей настоящего Стандарта группой основных средств считается совокупность объектов основных средств одного вида, объединенных

- 10. Срок полезного использования !!!! В учете не может быть полностью самортизированных объектов ОС, находящихся в эксплуатации.

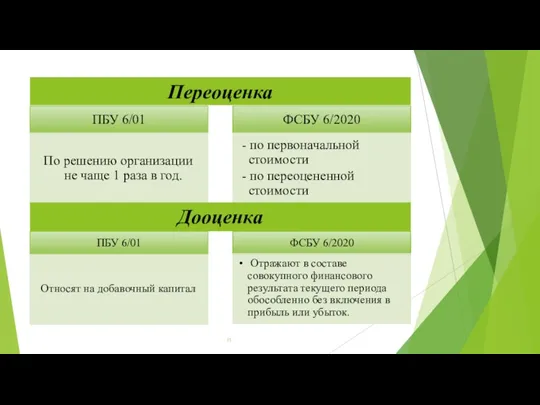

- 11. Переоценка Дооценка

- 12. Уценка Обесценение

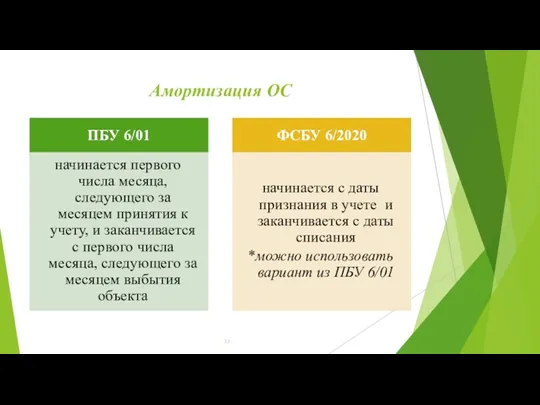

- 13. Амортизация ОС

- 14. Регулярность начисления амортизации

- 15. Способы начисления амортизации !!!! При любом способе ликвидационная стоимость не подлежит амортизации (п. 32 ФСБУ 6/2020).

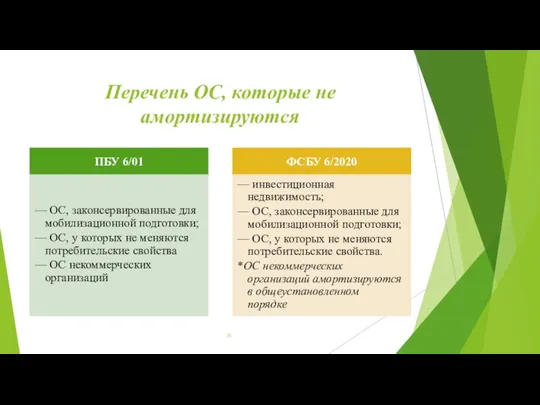

- 16. Перечень ОС, которые не амортизируются

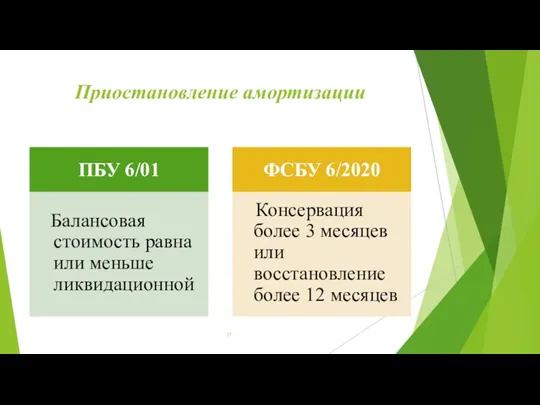

- 17. Приостановление амортизации

- 18. Переходный период

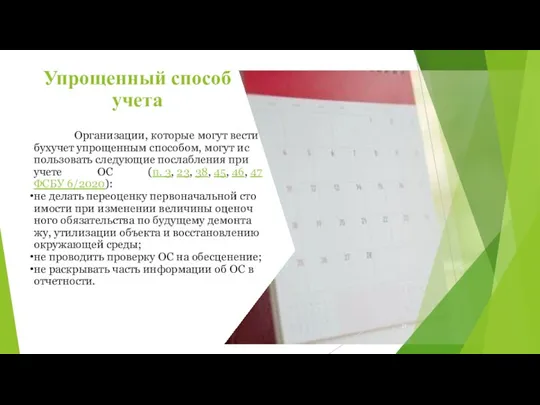

- 19. Упрощенный способ учета Организации, которые могут вести бухучет упрощенным способом, могут использовать следующие послабления при учете

- 20. Заключение В работе раскрыты новые понятия ФСБУ 6/2020. Проведен сравнительный анализ ПБУ 6/01 с ФСБУ 6/2020.

- 22. Скачать презентацию

Актуальность

Актуальность данной работы заключается в нововведениях в учете и оценке

Актуальность

Актуальность данной работы заключается в нововведениях в учете и оценке

ЦЕЛИ И ЗАДАЧИ

ЦЕЛИ И ЗАДАЧИ

ВВЕДЕНИЕ

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять

ВВЕДЕНИЕ

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять

Новые понятия ФСБУ 6/2020

Новые понятия ФСБУ 6/2020

Критерии отнесения к ОС

Критерии отнесения к ОС

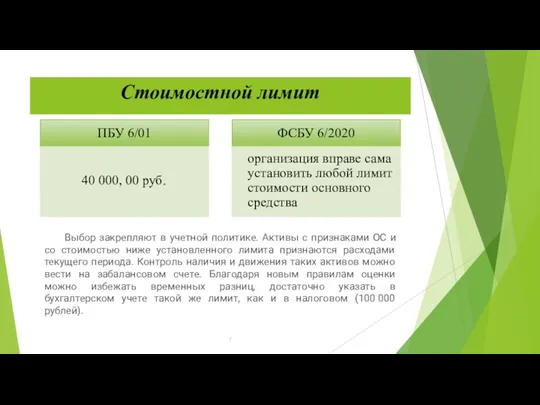

Стоимостной лимит

Выбор закрепляют в учетной политике. Активы с признаками ОС и

Стоимостной лимит

Выбор закрепляют в учетной политике. Активы с признаками ОС и

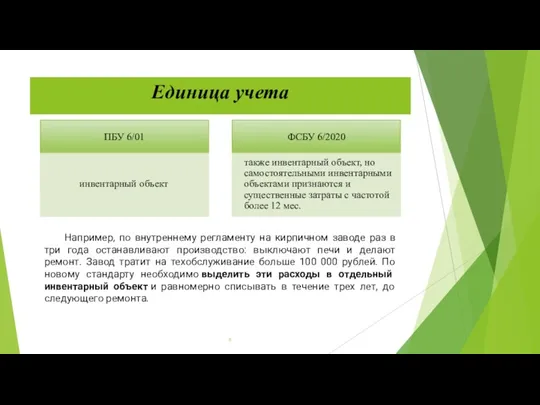

Единица учета

Например, по внутреннему регламенту на кирпичном заводе раз в три

Единица учета

Например, по внутреннему регламенту на кирпичном заводе раз в три

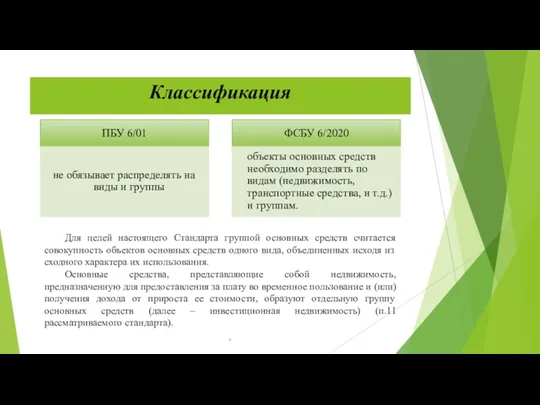

Классификация

Для целей настоящего Стандарта группой основных средств считается совокупность объектов основных

Классификация

Для целей настоящего Стандарта группой основных средств считается совокупность объектов основных

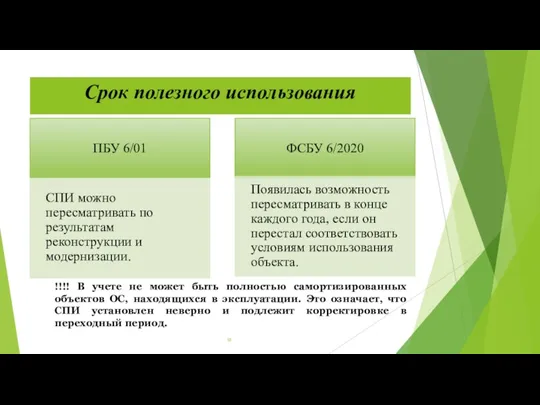

Срок полезного использования

!!!! В учете не может быть полностью самортизированных объектов

Срок полезного использования

!!!! В учете не может быть полностью самортизированных объектов

Переоценка

Дооценка

Переоценка

Дооценка

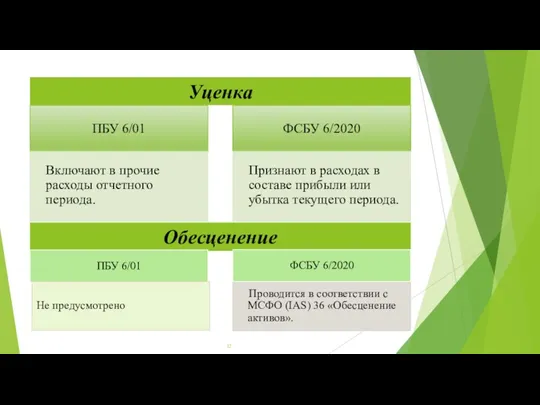

Уценка

Обесценение

Уценка

Обесценение

Амортизация ОС

Амортизация ОС

Регулярность начисления амортизации

Регулярность начисления амортизации

Способы начисления амортизации

!!!! При любом способе ликвидационная стоимость не подлежит амортизации (п. 32 ФСБУ

Способы начисления амортизации

!!!! При любом способе ликвидационная стоимость не подлежит амортизации (п. 32 ФСБУ

Перечень ОС, которые не амортизируются

Перечень ОС, которые не амортизируются

Приостановление амортизации

Приостановление амортизации

Переходный период

Переходный период

Упрощенный способ учета

Организации, которые могут вести бухучет упрощенным способом, могут использовать

Упрощенный способ учета

Организации, которые могут вести бухучет упрощенным способом, могут использовать

Заключение

В работе раскрыты новые понятия ФСБУ 6/2020. Проведен сравнительный анализ ПБУ

Заключение

В работе раскрыты новые понятия ФСБУ 6/2020. Проведен сравнительный анализ ПБУ

Проект поддержки местных инициатив

Проект поддержки местных инициатив Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Учетная политика организации

Учетная политика организации Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Счетная палата РФ

Счетная палата РФ Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Банковская система. Финансовые институты

Банковская система. Финансовые институты Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Методы установления цен

Методы установления цен Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

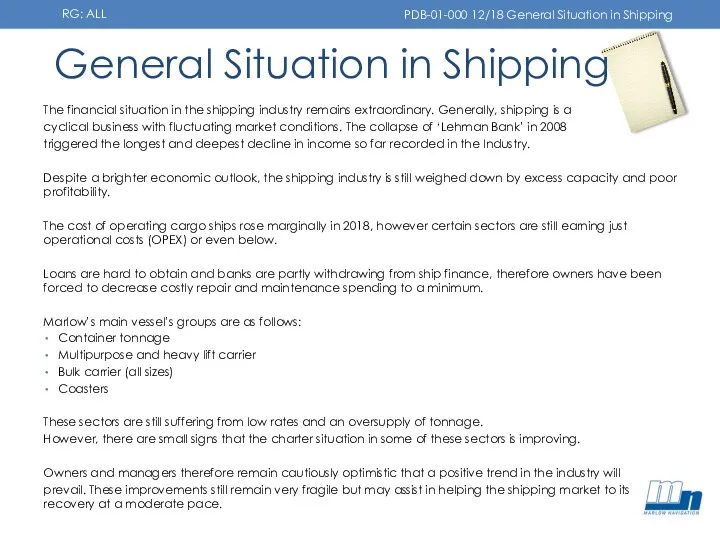

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты General Situation in Shipping

General Situation in Shipping Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Казначейство РФ

Казначейство РФ Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Налог на доходы физических лиц

Налог на доходы физических лиц Планування власного підприємства

Планування власного підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Семейный бюджет

Семейный бюджет Бюджеттендіру

Бюджеттендіру Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

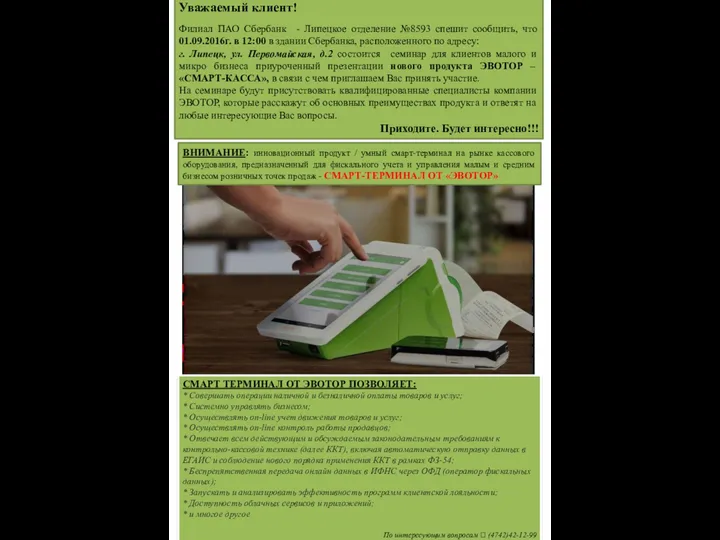

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА