- Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Содержание

- 2. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Оптимизация налогообложения Это уменьшение размера налоговых обязанностей посредством целенаправленных действий налогоплательщика,

- 3. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Налог на доходы физических лиц это основной вид прямых налогов. Исчисляется

- 4. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Плательщики НДФЛ Плательщиками налога на доходы физических лиц являются физические лица, для

- 5. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13% имеет

- 6. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 . Налоговый вычет это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую

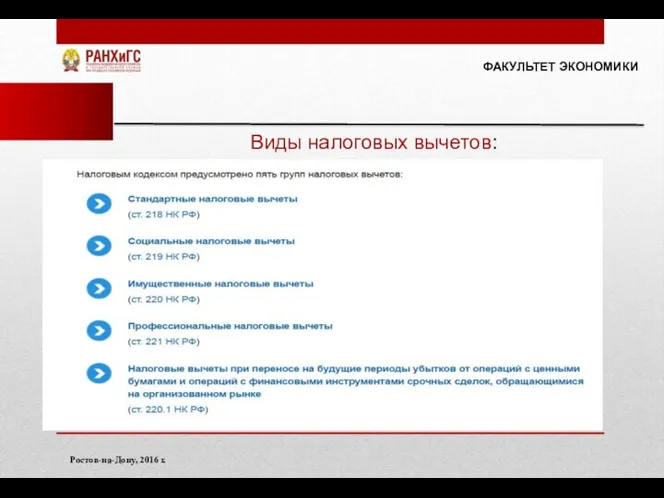

- 7. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Виды налоговых вычетов:

- 8. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Имущественные налоговые вычеты Правом на имущественные налоговые вычеты обладает налогоплательщик, который

- 9. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Имущественный вычет при приобретении имущества Вычет на приобретение имущества состоит из трех

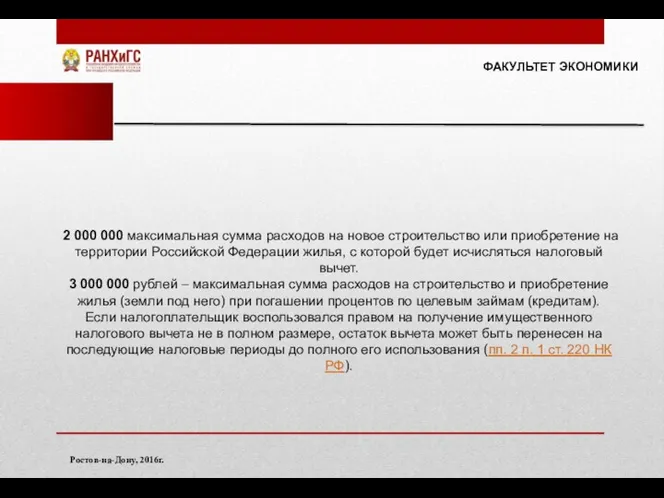

- 10. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. 2 000 000 максимальная сумма расходов на новое строительство или приобретение на

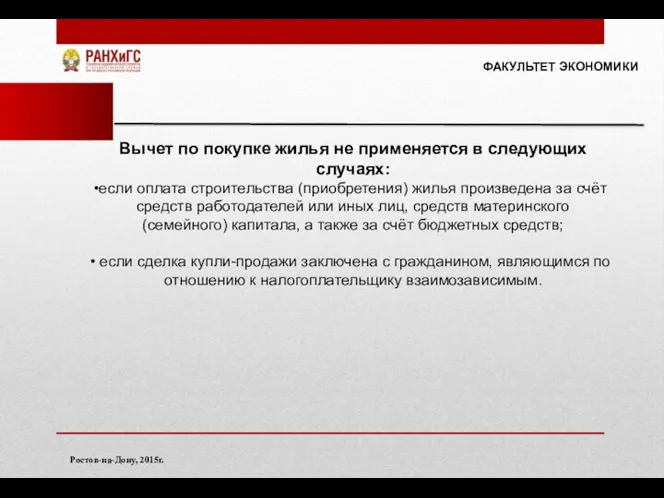

- 11. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2015г. Вычет по покупке жилья не применяется в следующих случаях: если оплата строительства

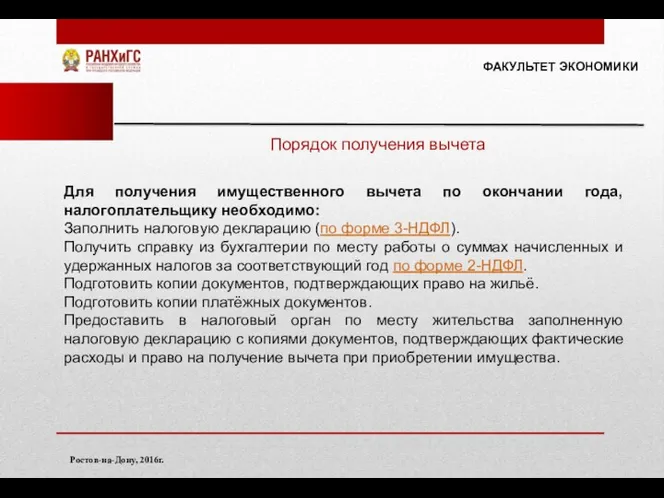

- 12. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Порядок получения вычета Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

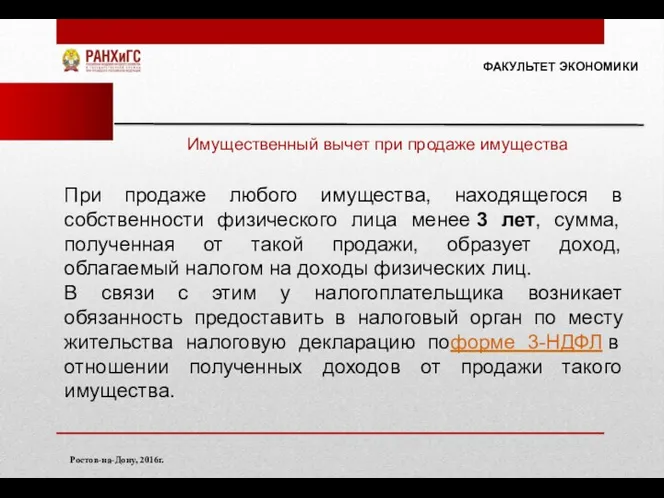

- 13. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Имущественный вычет при продаже имущества При продаже любого имущества, находящегося в собственности

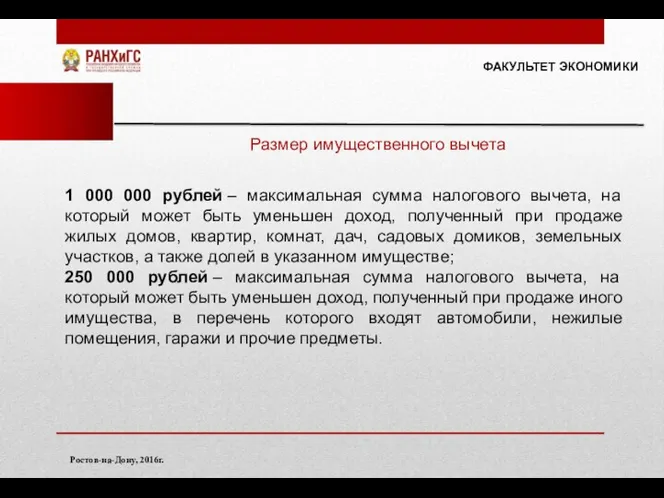

- 14. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Размер имущественного вычета 1 000 000 рублей – максимальная сумма налогового вычета,

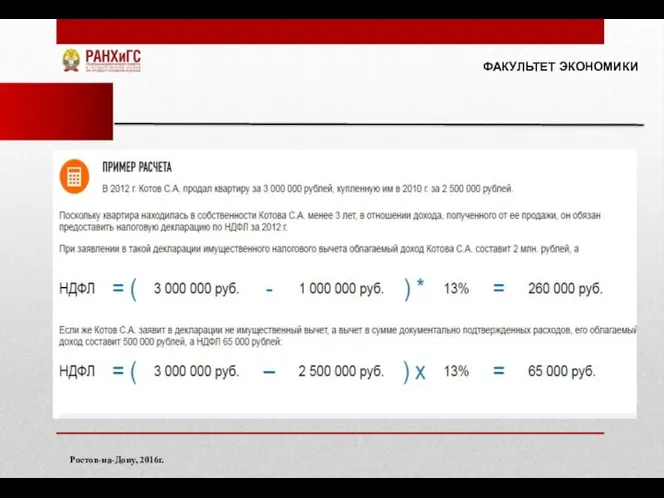

- 15. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г.

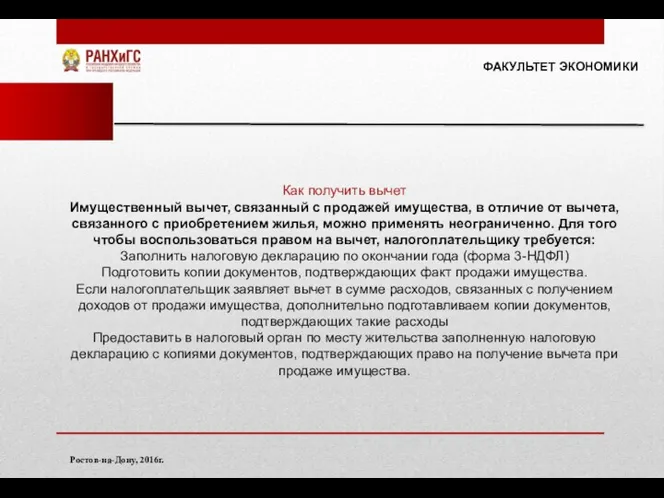

- 16. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Как получить вычет Имущественный вычет, связанный с продажей имущества, в отличие от

- 17. Спасибо за внимание! . ФАКУЛЬТЕТ ЭКОНОМИКИ

- 19. Скачать презентацию

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Оптимизация налогообложения

Это уменьшение размера налоговых обязанностей посредством целенаправленных

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Оптимизация налогообложения

Это уменьшение размера налоговых обязанностей посредством целенаправленных

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Налог на доходы физических лиц

это основной вид прямых

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Налог на доходы физических лиц

это основной вид прямых

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Плательщики НДФЛ

Плательщиками налога на доходы физических лиц являются физические

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Плательщики НДФЛ

Плательщиками налога на доходы физических лиц являются физические

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Гражданин Российской Федерации, который получает доходы, облагаемые по

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Гражданин Российской Федерации, который получает доходы, облагаемые по

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 .

Налоговый вычет

это сумма, которая уменьшает размер дохода (так

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 .

Налоговый вычет

это сумма, которая уменьшает размер дохода (так

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Виды налоговых вычетов:

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Виды налоговых вычетов:

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Имущественные налоговые вычеты

Правом на имущественные налоговые вычеты обладает

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Имущественные налоговые вычеты

Правом на имущественные налоговые вычеты обладает

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Имущественный вычет при приобретении имущества

Вычет на приобретение имущества состоит

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Имущественный вычет при приобретении имущества

Вычет на приобретение имущества состоит

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2015г.

Вычет по покупке жилья не применяется в следующих случаях:

если

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2015г.

Вычет по покупке жилья не применяется в следующих случаях:

если

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Порядок получения вычета

Для получения имущественного вычета по окончании года,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Порядок получения вычета

Для получения имущественного вычета по окончании года,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Имущественный вычет при продаже имущества

При продаже любого имущества, находящегося

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Имущественный вычет при продаже имущества

При продаже любого имущества, находящегося

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Размер имущественного вычета

1 000 000 рублей – максимальная сумма налогового

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Размер имущественного вычета

1 000 000 рублей – максимальная сумма налогового

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Как получить вычет

Имущественный вычет, связанный с продажей имущества, в

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Как получить вычет

Имущественный вычет, связанный с продажей имущества, в

Спасибо за внимание!

.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Спасибо за внимание!

.

ФАКУЛЬТЕТ ЭКОНОМИКИ

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Камеральная налоговая проверка

Камеральная налоговая проверка Бухгалтерлiк құжаттама

Бухгалтерлiк құжаттама Теоретические основы существования кредита

Теоретические основы существования кредита Международное движение факторов производства

Международное движение факторов производства Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год LCCI

LCCI Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году

Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Моя профессия - бухгалтер

Моя профессия - бухгалтер Росбанк Premium Banking

Росбанк Premium Banking НДФЛ. Налог на доходы физических лиц

НДФЛ. Налог на доходы физических лиц История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Наш розумний дім

Наш розумний дім Бухгалтерский учет. Учет основных средств

Бухгалтерский учет. Учет основных средств Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Экономическая сущность финансов. Финансовая система

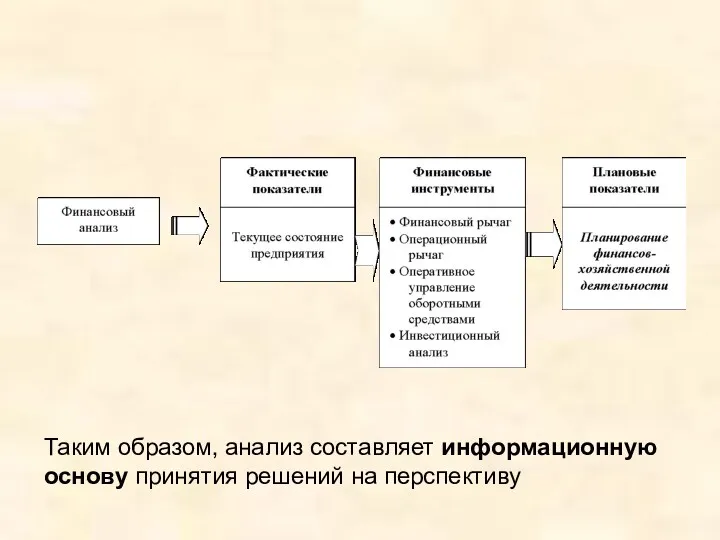

Экономическая сущность финансов. Финансовая система Финансовый анализ

Финансовый анализ ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК

ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации The monetary system of Russia

The monetary system of Russia